作者:David,TechFlow Research

做L2,最近似乎成為了一種熱潮。

從新興項目到老牌公鏈,都在積極探索和實施L2 解決方案。

7 月17 日,由BitDAO 孵化,採用Optimistic Rollup 的模塊化L2 解決方案Mantle Network 上線主網;

7 月18 日,小狐狸錢包(Metamask) 母公司Consensys 研發的L2 解決方案Linea 也開放主網Alpha 版本;

更早之前,Coinbase 也宣布了其L2 解決方案BASE 的測試網絡。

最近,甚至老牌公鏈Celo 在其內部論壇中發布提案,呼籲將自己的發展方向由獨立的Layer1 公鏈,轉為與以太坊兼容的L2 方案。

依稀記得兩年前的新公鏈之爭,各路諸侯都是以”以太坊killer“的姿態出現,試圖”幹掉“以太坊;而今扎堆做L2,則更像”以太坊Builder”,通過技術優化來“分擔”以太坊的性能問題。

這是兩種完全不同的思路:前者正面競爭,後者優雅寄生。

現在,為何大家紛紛熱衷投入L2 的懷抱,而看不到扎堆搞新公鏈的現象了?是新公鏈不香了, 還是L2 確實能夠帶來新的敘事和收益?

L2,一門見效更快的生意

Mantle 和Linea 這種一開始就奔著L2 去的解決方案我們就不再贅述,其對外敘事無外乎是提高ETH 的可擴展性以及降低費用,為應用和用戶創造更好的交互體驗。

而Celo 這種本就是L1 的公鏈選擇做L2,第一眼的直觀反應就是“妥協開倒車” ——與ETH 競爭的公鏈,是通過不破不立的方式來解決以太坊的缺點,即“我自己可以做的更好”;而反過來又選擇成為以太坊的L2,頗有一種投降加盟的意味。

個中緣由,我們可以先來看看Celo 自己是怎麼說的:

兼容性、安全性和流動性所帶來的好處無法反駁,但筆者覺得沒有觸及到核心利益:到底是什麼,決定了一個項目選擇單獨做一條L1 正面剛,或是藉勢寄生於以太坊,用L2 的方式來跑馬圈地?

答案是成本與收益。

來自閃電HSL 的文章《做Rollup是一門好生意》提供了一個非常好的生意視角:無論是開發L1 還是L2,都是為了解決現有問題並創造價值。然而,從商業角度來看,L2 似乎更能掙錢。

業務模式:L2–>與ETH 主鏈功能等效–>gas 費更低,速度更快–>吸引dapp 和用戶–>增加鏈上交易量;

L2 收入:用戶L2 鏈上交易所支付的gas 費;

L2 支出:L2 運營商定期將Rollup 的交易批量打包上傳到以太坊L1,支出gas 費;

收入減支出的差額,即運營L2 rollup 模式大概的毛利;因此,只要L2上的應用和TVL 越多,就會有可能產生更多的用戶交易,使得L2 的運營方在支出相對固定的情況下做大收入,進而提高利潤。

而在成本方面,Rollup 不需要研發複雜的共識機制,其理論上也不需要代幣(哪怕現在的項目有),最低只需要一台服務器就可以啟動運行,最核心的技術組件都可以用Optimistic 或Arbitrum 來搭建,相當於有了完整的開源解決方案,難度肯定低於單獨做一條L1。

相比之下,開發一條新的公鏈(L1)的成本和難度都要高得多:

首先,你需要開發一套市場能買賬的共識機制,這需要大量的研發資源、時間和積累;

其次,你需要吸引足夠多的節點參與你的網絡,以保證網絡的安全性和去中心化;

最後,你需要構建一些差異化的敘事,如主打隱私或者安全等…

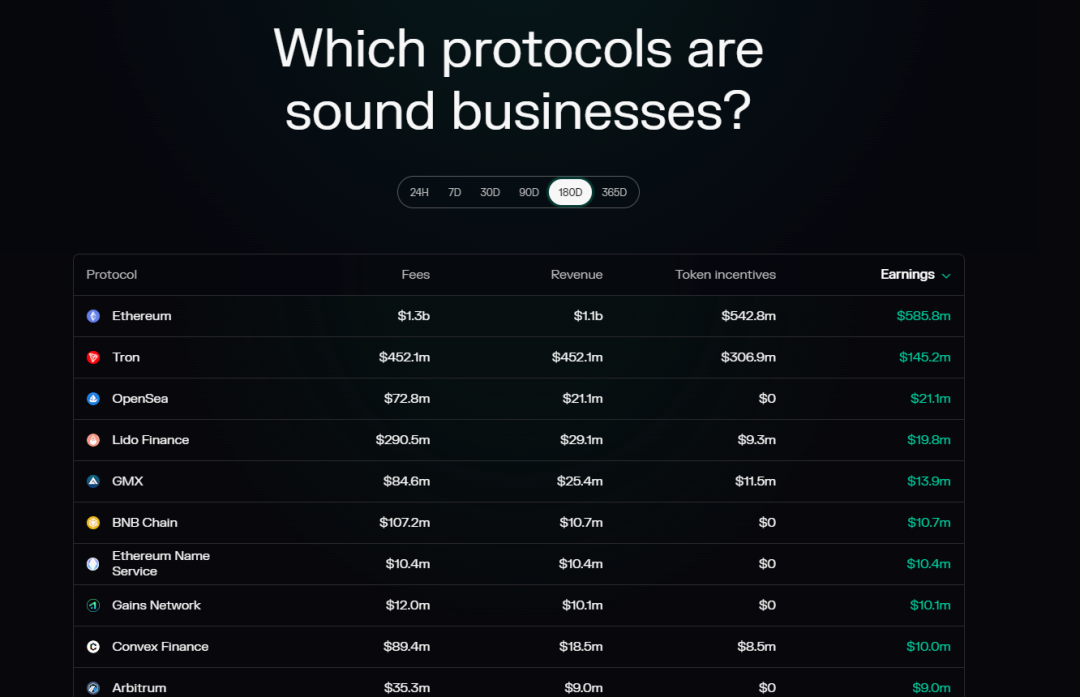

同時,數據也在印證著成本收益的分析。

來自Token Terminal 的數據顯示,過去半年內收入排前十的項目,如果僅看公鏈層,也僅有以太坊、波場和BNB Chain入圍,而L2 中的Arbitrum 也在這個排行中。考慮到這幾條L1 和Arbitrum 在建設時間長短上的對比,顯然 Arbitrum 在純收入上的性價比更勝一籌。

另外,在熊市環境下,面向VC 講故事更難融資,散戶更難買賬,做一條新L1 從一級市場到二級市場必然歷經波折,項目方自己通過資本市場,將Token 進行變現,這種掙錢的路明顯變得更加難走,因此遠不如做一條L2 來的實在和划算。

與其從0 到1 去肝一條充滿特色的公鏈,投入大,見效慢;不如寄生於以太坊的L2 中,投入小,見效相對快。

更為重要的是“流量生意”,即用戶從哪裡來。

如前所述,TVL 和交易量是L2 們能否獲取收入的關鍵,這背後則依賴於更多用戶的進入。

Coinbase 、Metamask 或者幣安做L2,天然就可以將其CEX 或錢包業務中的存量用戶通過產品集成的方式引入L2 中,在獲客成本上具有初創團隊無可比擬的優勢;

而諸如Celo 等L1 轉變成L2,也可以將L1上已有的用戶進行遷移,只是可能需要更多的激勵和引導。

但無論如何,項目和資本選擇做L2,大多還是從自家產品生態或以太坊生態中的存量用戶啟動,進而再擴展到更多的合作場景中(如Polygon 在Web2 領域的動作)。

L1 是死海,L2 已近紅海?

上文只是從L1 和L2 自身的一些內部特點進行分析,而如果從外部競爭環境來看,選擇做L2 就更容易理解了。

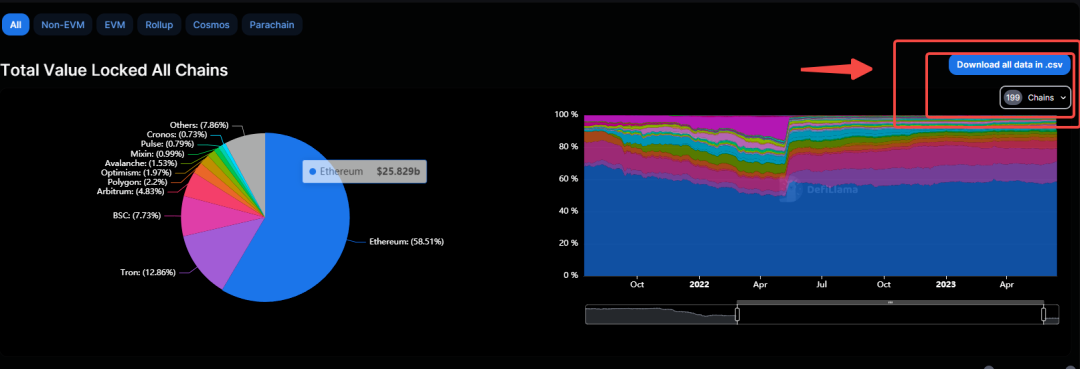

來自DeFiLlama 的數據顯示,目前市面上的公鏈共有近200 條。排除其中包括的數十條L2,大概意味著我們面臨著近190 條L1 公鏈。

因此,目前的L1 賽道更像是死海:鹽(密)度超標,競爭激烈。

佔據用戶心智的公鏈就那麼幾條,更何況隨著近幾年的黑天鵝事件以及資本的撤出,許多曾經紅極一時的公鏈目前在各類用戶活躍、收入構成、交易量等等指標看板中已經不見了踪影。

大多數L1 們,概念還在,但並非生機盎然。選擇跳入死海從生意上來看,並不是一個明智的選擇。

相比之下,L2 的大池子情況會稍好一些。

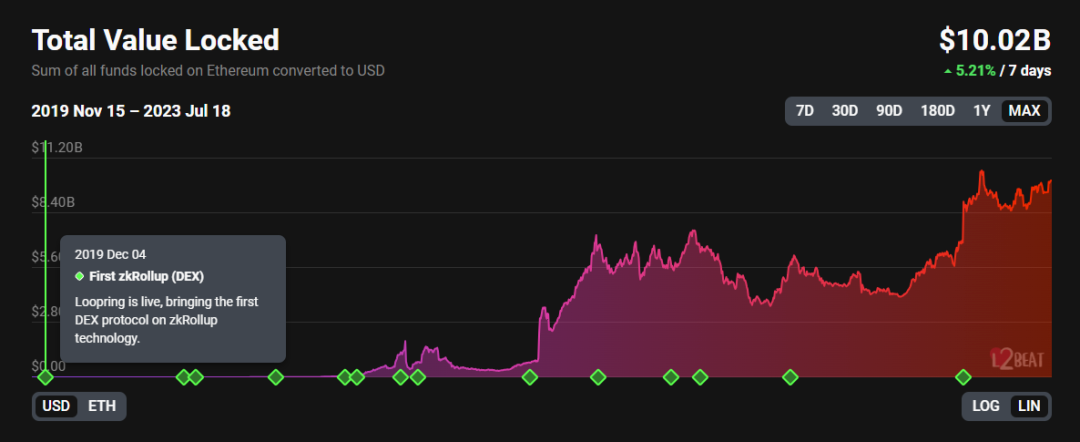

L2 總的TVL,拉長時間來看仍然處於一個增長的上升態勢;

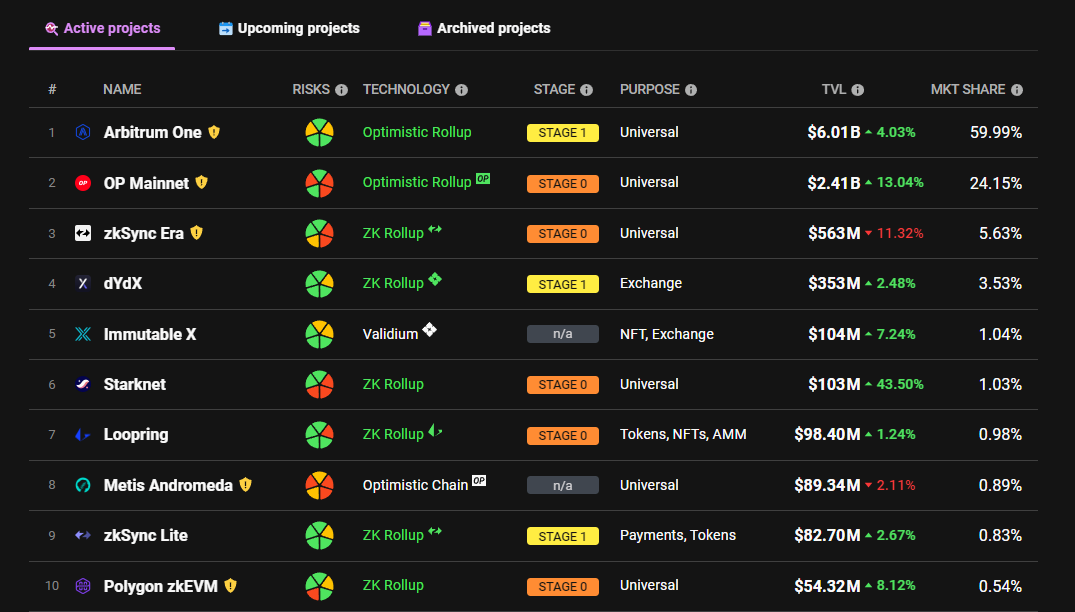

競爭格局上,目前L2Beat 能統計到的L2 共有26 條,競爭壓力大概是L1 的七分之一。同時在市場份額上雖然跑出了Arb 和OP 兩個大頭,但其他項目的市佔率相對零散且平均,其中再跑出一個大頭的機會更大。

不過,考慮技術架構,存量市場上不同技術棧的L2 已經有了典型的代表:

採用Optimistic rollup 的OPtimism 和Arbitrum;

採用Zk-Proof 的有Zksync 以及Starknet;

基於OP Stack 構建的Base;

Consensys 推出的EVM 兼容鏈Linea;

Polygon 推出的Zk-EVM 等….

雖然談不上藍海,但相較於L1 來說仍有機會。

而隨著今年以太坊技術升級的完成以及後續幾個升級,圍繞性能做文章的敘事將長期存在,L2 們仍有相當長時間的發展窗口;同時熊市中能夠持續保持熱度的敘事和賽道並不多,L2 在註意力和資金稀缺的大環境中,也有持續被關注的優勢。

因此從競爭格局和外部環境來看,做L2 目前似乎也是一個有利可圖的生意。

L2 的生意,服務於誰?

在生意之外,筆者感到了一種圈子中的“冗餘”。

我們常常看到一個項目從一條L1 遷移到另一條L1,從支持一條L2 到支持更多的L2。項目們跨著鏈跑來跑去,同時鏈本身也越來越多。

換一個生態,就能又跑馬圈地一次,聚集又一波資源,俘獲又一波用戶。 L1 和L2 們某種程度上像是尚未開發的殖民地,忽略技術細節的差別,同樣的業務換一個地方又能來一次。

我們需要那麼多“地方”嗎?這麼多地方服務於誰?

資本需要、擼毛需要、scam 需要、敘事需要…. 唯獨正常的需求可能不需要。

如果所有的L2 都在無差別地談費用更低,速度更快,那它們的本質區別是什麼?

畢竟作為最終用戶,技術過程並不重要,使用結果一致的情況下,越來越卷的L2 可以互為替代品。

歷史表明,新公鏈運動一輪下來,以太坊還是那個以太坊,反而在競爭中更加壯大了。

對於目前L2 的狀態來說會不會也是如此?從藍海到紅海再到死海,一輪撒錢過後,項目密度越來越大,最終留在水面上的也就是那麼一到兩個,而水池中的用戶可能沒有幾個。

L2 這門生意經,可以很快見效,但願不要竭澤而漁。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:深潮TechFlow