一、行業趨勢和現狀

區塊鏈技術的出現帶來了分佈式賬本、去中心化等諸多優點,但同時也導致每條區塊鏈形成了一個相對孤立的生態系統。不同區塊鏈之間無法直接交互,這給區塊鏈技術的應用帶來了很多限制和挑戰。因此,如何實現不同區塊鏈之間的互操作性成為了一個重要問題。

為了解決這個問題,跨鏈橋技術應運而生。跨鏈橋是一種技術手段,可以在不同區塊鏈之間建立連接,實現跨鏈通信和資產轉移。

通過跨鏈橋,用戶可以將資產從一條區塊鏈轉移到另一條區塊鏈,也可以實現跨鏈智能合約的執行,促進區塊鏈生態系統的融合和發展。

因此,跨鏈橋是實現不同區塊鏈之間互操作性的關鍵技術之一,對於區塊鏈技術的實際應用和推廣具有重要意義。

1、跨鏈橋技術日益成熟,需求及作用彰顯

過去,用戶一般會通過中心化交易所來完成跨鏈操作,例如先把資產轉移到中心化交易所,然後再提現到目標鏈上。

隨著公鏈生態的不斷完善和DeFi 技術的普及和發展,數字資產的使用場景越來越多,流動性明顯增強。

例如,需要將資產轉移到不同鏈的DApp 中參與質押、理財等,跨鏈資產轉移的需求日益增多,這催生了跨鏈橋應用的出現,現在人們越來越傾向於直接使用跨鏈橋技術來完成不同鏈之間資產的轉移,而不是通過中心化交易所實現跨鏈。

2、針對不同L2 間的Rollup 跨鏈橋

在目前的公鍊格局中,以太坊生態的發展依然還是最成熟和最完善的,越來越多的DApp 選擇在以太坊生態上發展。

但是,以太坊被大家稱為“貴族鏈”,不但Gas 費用比較貴,而且速度並不能滿足對即時性要求比較高的DApp,於是越來越多的以太坊Layer2 出現了,它們在提高性能的同時,同時也繼承了以太坊的底層安全性。

例如,被稱為以太坊Layer2 四大天王的Arbitrum、Optimism、Starknet 和Zksync,發展非常迅猛並且自成生態,各自Layer2 生態積累了大量的用戶和資產。

以太坊Layer2 生態的繁榮,也催生了以太坊Layer2 資產跨鏈的需求,而Orbiter Finance 就是在這樣的背景下出現的。

在過去的Layer2 框架下,rollup 之間無法直接傳遞。

如果用戶要將資產從Rollup A 轉移到Rollup B,往往需要等待較長的時間。

1)將資產從Rollup A 轉移到主網;

2)再把資產從主網轉移到Rollup B。

主網充當了一個中介的作用,兩次轉賬都要經過以太坊主網,不但速度較慢,而且要收取兩次gas 費,時間成本和gas 成本都比較高。

但Orbiter 等跨鏈橋的出現,在不同的以太坊Layer2 之間搭建了一座橋樑,大大提高了以太坊Layer2 之間的交互效率,也促進了數字資產的流動,而流動是會釋放價值的。

二、Orbiter Finance 是什麼

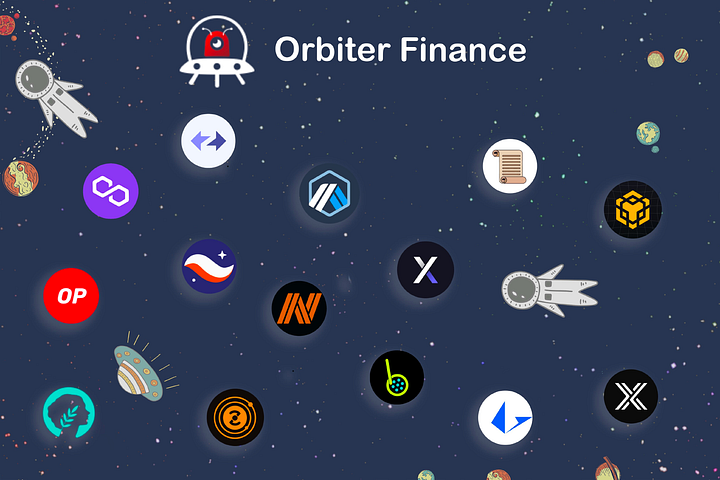

Orbiter Finance 是一個去中心化的跨Rollup 橋,能夠讓用戶在以太坊主網、StarkNet、 zkSync、Loopring、Arbitrum、Optimism、Polygon、Immutable X、BNB Chain 之間進行資產跨鏈。

Orbiter 橋通過獨特的做市商模式,讓用戶獲得了手續費低、速度快等優秀體驗,目前僅支持ETH、USDC、USDT、DAI 四個幣種的轉賬。

三、融資情況

Orbiter 於2022 年11 月完成首輪融資,Tiger Global、Matrixport、A&T Capital、StarkWare、Cobo、imToken、Mask Network、Zonff Partners 等參投,但融資金額並未披露。

此外,Vitalik 還曾向其捐贈了16 ETH。

四、Orbiter Finance 特點

1、安全

基於rollup 技術的安全性,Orbiter 沒有像Layer1 <> Layer1 跨鏈橋這樣的風險。

首先我們要清楚的是,Orbiter Finance 要解決的是跨rollup 的問題,而不是跨鏈(異構鏈)問題。

嚴格意義上來說,Orbiter 是跨Rollup 橋,而不是在兩條完全獨立的(異構)區塊鏈(例如從比特幣網絡到以太坊網絡)之間進行資產跨鏈。

在兩條獨立的異構區塊鏈之間進行資產跨鏈(Layer1 <> Layer1 ),跨鏈協議的安全性符合水桶理論,也就是說,跨鏈協議的安全性能的上限,是由安全性較低的那條鏈來決定的。

以太坊創始人Vitalik 基於這個話題寫過一篇文章,他提出了一個概念,叫做共享安全性,說的就是這個意思。

例如,A 和B 是兩條異構鏈,A 鏈安全性較高,而B 鏈安全性較低。

那麼,在這條鏈之間進行資產跨鏈時,安全性是由B 鏈(安全性較低那條鏈)的安全性來決定的。

跨鏈項目的主要目標是確保兩個獨特鏈之間的交易安全,避免51%攻擊。

但跨rollup 項目使用的是相同的以太坊數據層,每個rollup 都可以防止51%攻擊,基於此,Orbiter 提出了一個可以繼承以太坊L2安全性的cross-rollup 機制。

也就是說,Orbiter 是在不同的以太坊Layer2 之間進行資產跨鏈。

例如,Orbiter 在zkSync 和Arbitrum 之間跨鏈,它們是同構鏈。

無論是zkSync 和Arbitrum,還是Orbiter,它們三者都是建立在以太坊上的,也都繼承了以太坊網絡的安全性。可以避免受到51% 雙花攻擊。

另外,Orbiter 的防作惡和超額保證金機制,也保證了用戶在進行跨鏈操作時的資產安全。

2、低成本& 即時

在Orbiter 跨鏈協議中,資產的轉移是在源網絡與目標網絡上的Sender 和Maker 的 EOA 地址之間進行, Sender 不與合約地址交互。這是Orbiter 和其他橋接協議之間的顯著區別。

EOA,全稱為Externally Owned Account,字面翻譯過來就是“外部擁有賬戶”,也就是我們在使用區塊鏈時,最常接觸到的賬戶類型。

再通俗一點,EOA 其實就是我們的個人賬戶,即我們的錢包地址,它與具有交互功能的合約賬戶不同。

Orbiter 跨鏈協議使用EOA 地址有什麼好處?

最大的好處就是低成本而且速度快。

因為省去了不必要的合約交互,不需要一個專門的中間機構去鑄造/銷毀資產,Sender(資產兌換方)和Maker(做市商,即承接跨鏈兌換需求方)之間直接進行轉賬。

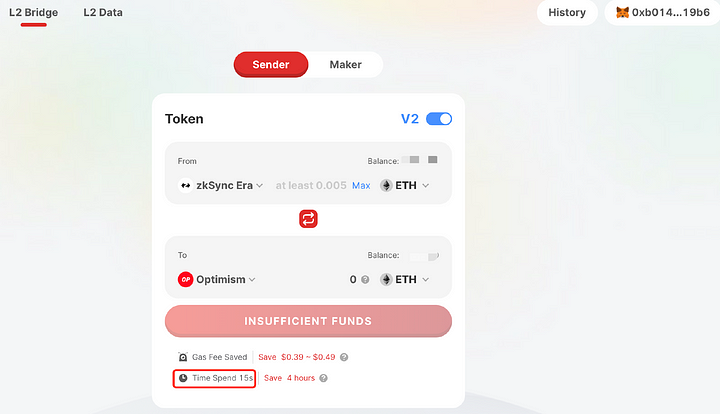

大多傳統跨鏈橋需要大約10 分鐘或更長時間才能完成資產跨鏈,但使用Orbiter,用戶平均可以在30 秒內完成資產的跨鏈。

3、支持以太坊原生資產

在Orbiter 跨鏈協議中,不需要鑄造資產。

眾所周知,比特幣作為市值最高的加密貨幣,由於gas 費用高、傳輸速度慢等原因,它的流動性潛力並未完全發揮出來。

為了把市值最高的加密貨幣BTC 引入到以太坊DeFi 生態中,促進其流動性,常見的做法是把BTC 進行封裝,例如封裝為以太坊上的ERC20 代幣WBTC,從而釋放BTC 的流動性潛力,這其實也是一種跨鏈的思路。

但 Orbiter 跨鏈協議支持以太坊原生資產,並不需要進行封裝等操作。

Orbiter 是如何跨鏈的?舉個例子就明白了。

例如A 想要把它的0.1ETH 從zkSync 鏈轉到Arbitrum 鏈上。

使用Orbiter 完成跨鏈的大體過程(暫不考慮費用)為:

1)A 作為一個Sender,在zkSync 上轉0.1ETH 到B(其中的一個Maker,可理解為跨鏈承接商)的地址,這一步驟只發生在zkSync 鏈。

2)B 作為一個Maker(跨鏈承接商)在zkSync 上收到0.1ETH。

3)B 在zkSync 鏈上收到0.1ETH 後,再到Arbitrum 鏈上轉0.1ETH 到A 的Arbitrum 地址中,這一步驟只發生在Arbitrum 鏈。

4)B 在Arbitrum 鏈上收到0.1ETH。

縱觀整個跨鏈過程可以看到,並不需要資產封裝等步驟,而是原生資產在不同地址之間的轉移。

在這個過程中,發生的兩次代幣轉移,都是在以太坊的Layer2 網絡上,而Layer2 網絡的轉賬費用非常低,速度也更快。

舉個不那麼恰當的例子。

這就像中國人與美國人交流,由於有著不同的語言文化、宗教信仰等,雙方之間的交流需要翻譯作為中介,交流的成本當然會更高。

而如果是湖南和湖北人交流,因為它們都有著相似的文化背景和信仰,不需要一個翻譯作為中介,交流起來要暢快許多,成本當然會低很多。

五、運行機制

1、兩個角色

在Orbiter Finance 中,有兩個角色,Sender 和Maker。

Sender 就是發起跨鏈轉賬的人,跨鏈的需求方,而Maker 則是流動性提供者,Sender 的對手方,即跨鏈服務的承接方。

當Sender 發起轉賬時,Maker 為其提供流動性,而智能合約則確保整個過程的安全。

Maker 在為Sender 提供cross-rollup 之前,需要在Orbiter 的合約中存入多餘的保證金,並在協議中設置服務費規則。

在執行過程中,Sender 將資產發送至Resource 網絡上的Maker,而Maker 將資產發送回目標網絡上的Sender。

如果Maker 有不良行為,例如在收到Sender 轉來的資產後,並沒有在目標網絡上給Sender 方轉賬。

這時,Sender 可以用Maker 的保證金向合約發起仲裁請求,然後獲得超額補償。

2、Maker 操作流程

在Orbiter 跨鏈協議中,會給Maker 提供一個客戶端,當然了,Maker 也可以自己去部署一個客戶端,這樣就可以實現回款流程的自動化,也就是Maker 後端的一些操作可以自動完成。

在Maker 的這個客戶端裡面,會對用戶跨鏈的幣種、金額、跨鍊網絡等數據去進行一個監聽,根據監聽到的數據,客戶端就可以實現相應的自動化操作,這是一個正常的流程。

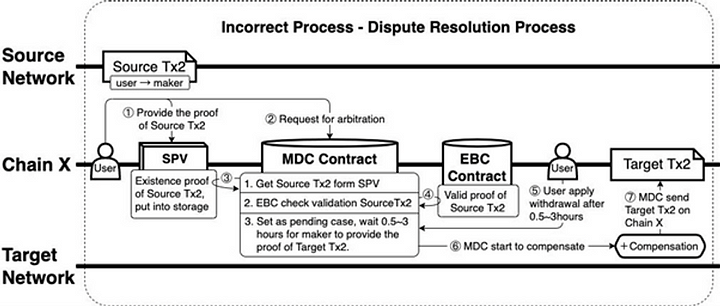

3、去中心化防作惡機制

但是,Maker 也是有作惡的可能的。

為了應對Maker 作惡問題,Orbiter 採用了「提前信任+ 爭議仲裁」的這樣一個解決方案。

Orbiter 默認是信任Maker 的,默認這些Maker 會正確的處理資產,會把相應的資產返回給用戶,但是Maker 存在作惡的可能,例如收到跨鏈用戶的資產後,把用戶的資產扣下,並不在目標鏈上給用戶返回資產。

因此,Orbiter 採用了一套去中心化機制,主要通過三個合約即MDC、EBC 和SPV 去實現防止Maker 作惡。

1)MDC 合約

MDC 是Market Deposit Contract(市商存儲合約)的縮寫。

MDC 合約有兩個功能:保管Maker 的保證金以及處理Sender 的資金返還和補償。

2)EBC 合約

EBC 是Event Binding Contract(事件綁定合約)的縮寫。

該合約用於證明源網絡和目標網絡上交易的有效性。

3)SPV 合約

SPV 是Simple Payment Verification 的縮寫。

它是一個簡單的交易驗證合約,用於證明源網絡上交易是否真的存在。

例如Sender 從Arbitrum 上發送了0.1ETH 給Maker,SPV 用於證明這筆交易是否真實存在。

然後通過這三個合約會運行一套機制,Orbiter 可以確保當Maker 作惡的時候,用戶不會遭受資產的損失。

如果Sender 轉賬給Maker 之後,Maker 沒有正確地將代幣發送給Sender,爭議解決程序將按以下步驟進行,以幫助Sender 獲取代幣:

1)Sender 需要向SPV 合約提供相關的源網絡上交易。

2)Sender 通過Orbiter 的MDC 合約申請仲裁。

3)MDC 合約從SPV 合約獲取源網絡上交易的存在證明,並確認該交易已在源網絡上發生。

4)MDC 合約從EBC 合約獲取源網絡上交易的有效性證明。 MDC 合約根據Orbiter 的規則確認源網絡上交易是合法的,且該交易是由Sender 向Orbiter 的Maker 發送的,具有合法的識別碼。

5)MDC 合約會將此仲裁設置為待處理案件,Maker 需要在0.5~3 小時內提供目標網絡上交易。

如果Maker 在規定時間內可提供正確的目標網絡上交易,MDC 合約就可以從EBC 合約獲取目標網絡上交易的有效性證明,確認目標網絡與源網絡上的交易匹配,MDC 合約將關閉此仲裁併向Sender 顯示目標網絡上的交易;

反之Maker 無法在規定時間內提供相關的目標網絡上交易,Sender 可觸發MDC 合約作出仲裁。

6)MDC 合約開始對Sender 補償。

7)MDC 合約會將代幣和補償(約15 美元)發送回MDC 合約部署域名上的Sender。其中,返還和補償給Sender 的代幣是從Maker 的抵押保證金中扣除。

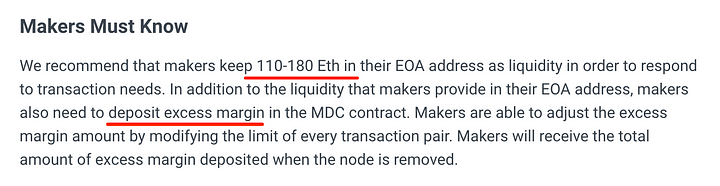

4、超額保證金機制

此外,為了防止Maker 作惡,Orbiter Finance 還推出了超額保證金機制。

在Orbiter 協議中,Maker 需要提供兩部分資金,一部分用於流動性的資金,即兌換給用戶的資金,另一部分是超額保證金。

如果Maker 不誠實導致Sender 沒有如期在目標網絡收到token,那麼Sender 的所有損失將會從超額保證金裡支出,並且Sender 還會得到一筆賠償,這筆賠償也是來自於Maker 的超額保證金。

那麼,在Orbiter 協議中,Maker 有足夠的動力去提供較好的服務嗎?

首先,在Orbiter 的機制中,Maker 可以從每項跨鏈服務中獲得可觀的收入(沒有無常損失風險)。

其次,如果Maker 沒有及時向Sender 發送正確的信息,Orbiter 的MDC 合約將會進行發送回去,並以Maker 的保證金補償給Sender。

所以,Orbiter 的設計,既可以防止Maker 作惡,而且還能夠激勵Maker 提供更好的服務。

5、費用

對於Sender 來說,Orbiter 的費用包括交易費和預扣費。

交易費用:支付給平台和Maker 的費用,按照轉賬金額的百分比來收取。

預扣費:預付給Maker 的費用,用於Maker 支付目的地網絡轉賬時的Gas 費用。

由於Gas 費用不穩定,Orbiter 會根據目的地網絡的Gwei 調整費用,以確保Orbiter 的費用低於平均水平,但這種調整併不頻繁。

六、Orbiter 優勢

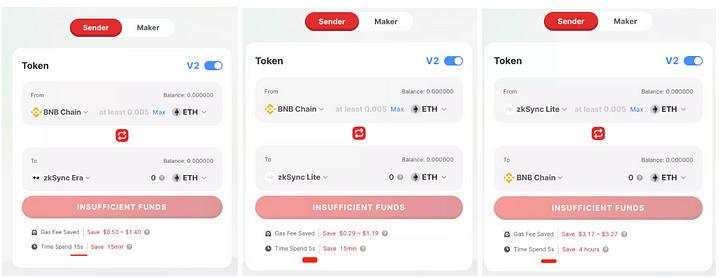

1、跨鏈速度及費用

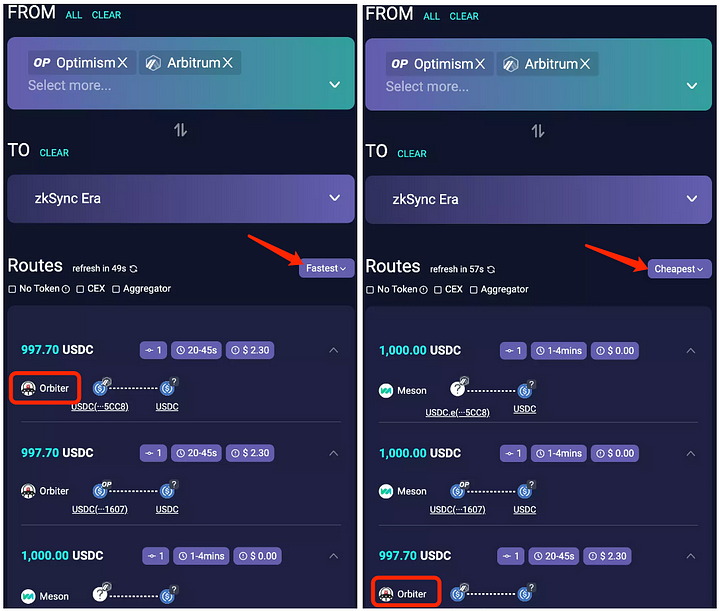

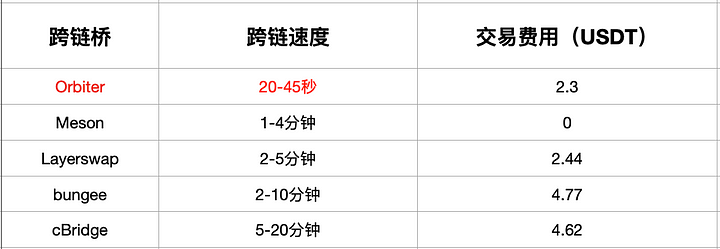

通過 https://chaineye.tools/bridge 我們可以查詢以太坊L2 一些跨鏈橋的速度和費用。

假如我們從OP 鏈/ARB 鏈上轉1000USDC 到ZK 鏈,看看這些跨鏈橋的費用以及速度:

可以看到,Orbiter 的速度是最快的,基本上在 20–45 秒內就可以完成跨鏈,而排名第二的是Meson 則需要 1–4 分鐘的時間。

而如果按照交易費用排名,Orbiter 排名第二,但排名第一的Meson 費用為0,Meson 每天有5筆/$5000 免手續費的額度。

同樣的場景,我們看看其它跨鏈橋需要的時間:

- Layerswap:2–5分鐘,費用:2.44U

- bungee:2–10分鐘,費用:4.77U

- cBridge:5–20分鐘,費用:4.62U

在進行跨鏈操作時,速度和費用都是我們比較看重的因素,通過對比可以看到,綜合速度和交易費用,Orbiter 還是非常優秀的,尤其是跨鏈速度遠比其他跨鏈橋要快很多。

在Orbiter 跨鏈橋中,跨鏈所需的時間基本上都是在30 秒左右,最慢的要屬以太坊主網,即從以太坊主網跨到二層網絡,或從二層網絡跨到以太坊主網,大概需要45秒,最快的是BNB鍊和ZK鏈之間的跨鏈,最快5秒鐘就可以完成資產跨鏈。而其它以太坊Layer2 跨鏈橋,一般則需要2分鐘以上的時間。

2、安全

在Orbiter 跨鏈協議中,去中心化防作惡以及超額保證金機制,避免了做市商收到資金後的不作為風險,保障了用戶的資金安全,增強了協議的安全性。

再加上Orbiter 是搭建在以太坊上的,繼承了以太坊的安全性,所以,Orbiter 在保障資金安全方面還是很有優勢的。

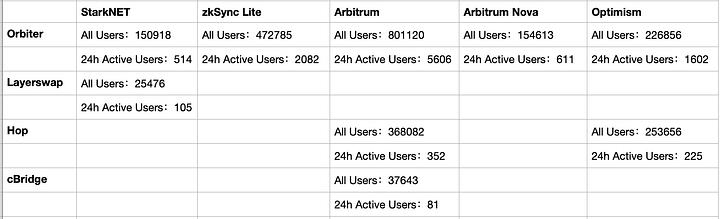

3、活躍用戶

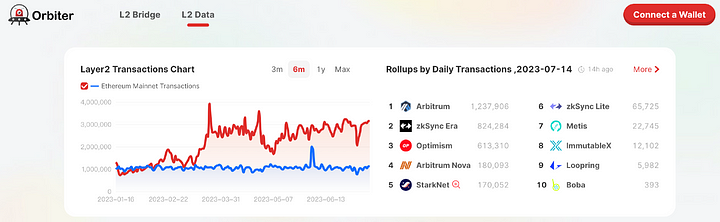

可以通過 https://www.orbiter.finance/data 查看一些跨鏈橋的活躍用戶。

經過Orditer L2 Data 平台的數據統計,Orbiter 在活躍用戶以及用戶廣度方面,都是比較有優勢的。

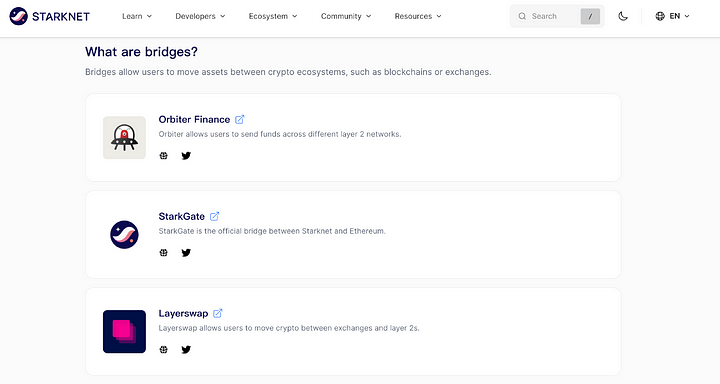

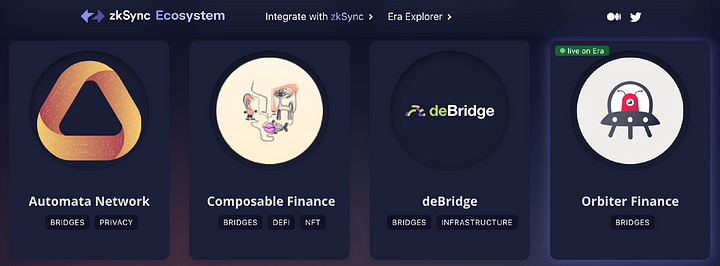

4、官方背書推薦

StarkNET 官網推薦了Orbiter 跨鏈橋,而且是排名第一位的推薦。

Zksync 官網在跨鏈橋裡邊推薦了Orbiter。

Optimism 也在生態的跨鏈橋細分項目裡邊推薦了Orbiter 跨鏈橋。

Orbiter 跨鏈橋有了官方的背書,可信度自然就會上來。而且,官方推薦也會給Orbiter 帶來不少用戶。

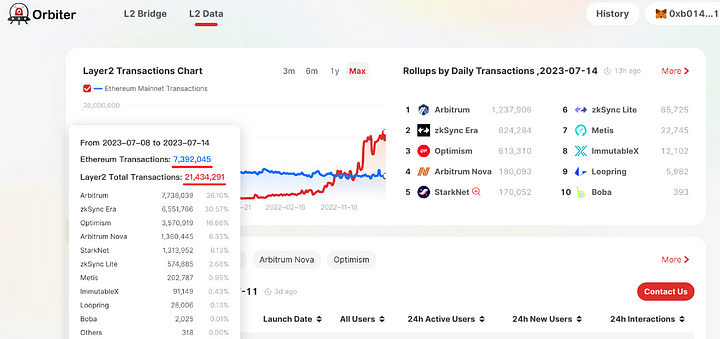

5、L2 Data

除了跨鏈的功能,Orbiter 還推出了一個L2 Data(數據看板)。

L2 Data 支持Arbitrum、Optimism、Starknet 和zkSync 數據,指標包括賬戶和交易、TVL、用戶和用戶年齡、活躍用戶比例、新用戶比例、交互、新合約等。

Orbiter L2 Data 致力於為個人投資者、機構、開發者提供更全面、科學、有效Rollups 生態鏈上數據。

L2 Data 也是Orbiter 區別於其他跨鏈橋所獨有的功能。

七、未來展望

1、坎昆升級,L2 爆發,跨鏈需求增加

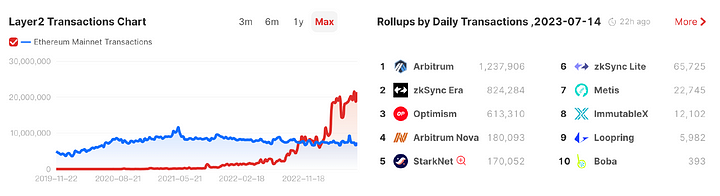

根據Orbiter L2 Data(https://www.orbiter.finance/data)平台的數據統計,從去年年底以來,以太坊L2 的總交易數(Transactions)開始超越以太坊主網的交易數。

目前,以太坊L2 的總交易數已經是以太坊主網交易數的3倍多,當然這其中也包括了大量為了擼空投而進行的交互行為。

不過,即使一些交易是為了擼空投,但數據至少也說明了以太坊L2 生態發展現狀,畢竟Layer2 網絡費用低、可擴展性更高,越來越多的項目方選擇在以太坊Layer2 上搭建自己的項目,或多其它鏈上遷移到以太坊Layer2。

隨著以太坊坎昆升級(可能到年底了,目前沒有確切的時間)的完成,將會大幅降低以太坊Layer2 網絡的交易費用,當Layer2 網絡交易費用越來越趨近於0時,很可能會帶來以太坊Layer2 生態的大爆發。

以太坊Layer2 生態發展越來越繁榮,對於跨鏈橋的需求當然也會大幅增加。以跨鏈橋Orbiter 的優勢,也一定會獲得更大的市場。

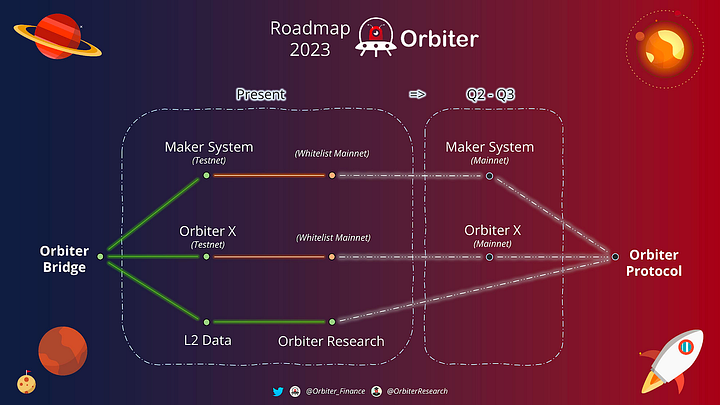

2、Orbiter X 和Orbiter Protocol 的巨大潛力

根據Orbiter 的Roadmap,Maker System 和Orbiter X 將於Q2-Q3 發布,但具體日期目前並未確定。

Orbiter X 是一種增強版的Orbiter,提供了一個簡單而安全的平台,用於執行跨鍊和跨資產轉移。通過強大的Maker系統和去中心化的跨Rollup 橋來提供支持,這些功能使得Orbiter X成為任何想要以快速、安全和經濟高效的方式在不同網絡之間轉移資產的人的理想選擇。

根據官方Orbiter Medium 的介紹,Orbiter 的目標不僅僅是充當L2 跨鏈橋,而是要充當以太坊擴展的基礎設施,Orbiter 要成為通用的以太坊協議。

Orbiter Protocol 以以太坊擴展為中心,由一系列前沿功能所驅動,例如零知識算法、EIP-4337(賬戶抽象)、遞歸證明和消息同步,這些功能旨在促進更好的可擴展性、互操作性和安全性,從而提高以太坊網絡的整體可用性和採用率。

Orbiter 向Orbiter Protocol 的過渡,反映了該平台致力於增強以太坊生態系統的決心。

屆時,Orbiter 不僅僅是一個跨鏈橋協議,而且還是通用的以太坊基礎協議,這無疑調高了我們對Orbiter 未來的想像力空間。

3、發行平台代幣的預期

眾所周知,雖然Orbiter 已上線兩年多了,而且項目發展得也相當不錯,但Orbiter 一直還沒有發行項目的原生代幣,官方也未透露關於發幣的消息。

不過,關於Orbiter 要發行原生代幣的傳聞一直都有,由於項目方發幣的預期,所以有不少用戶是為了擼空投而使用Orbiter 的。

總之,隨著以太坊Layer2 的爆發,跨鏈橋的需求量也將會激增,而Orbiter 作為專注於Layer2 跨鏈橋細分賽道中的佼佼者,加上項目方的遠大願景(成為以太坊基礎協議),未來一定會發展得越來越好,很可能會成為以太坊L2 跨鏈橋中的引領者和標準制定者,再加上項目還未發行原生代幣,Orbiter 是一個非常值得我們持續關注的項目。