撰文:Arthur0x

編譯:深潮TechFlow

摘要

- 流動性質押是加密貨幣中為數不多的協議已實現獨特產品市場契合的領域之一,協議通過解決權益證明(PoS)區塊鏈的代幣持有者面臨的資本效率問題。這導致該賽道在去中心化金融(DeFi)領域擁有最大的總鎖定價值(TVL)(220 億美元)。如果PoS 鏈的資本效率問題仍然存在,將會對流動性質押解決方案產生長期需求。

- 隨著協議服務的鏈的價值增長,流動性質押市場規模也在擴大。如今,排名前五的智能合約鏈上的流動性質押協議每年創造超過8 億美元的收入。此外,由於其常用性和非波動性,該行業的盈利質量優於其他DeFi 行業。

- 由於Lido 在stETH 周圍建立了強大的網絡效應,並且具有可靠性的良好記錄以及採用SSV 和Obol 的去中心化驗證者技術,因此它具備捕捉行業增長的良好條件。

- 我們認為,在中期內,Lido 的收入有可能增長3 倍,主要原因是:1)以太坊市值增加,2)上海昇級後以太坊權益抵押比率上升,3)去中心化流動性質押協議的市場份額增加,4)Lido 的持續主導地位。

由於流動性質押協議能夠解決權益證明者面臨的資本效率問題,因此已經實現了良好的產品市場契合。

如今,按照總鎖定價值排名的頂級智能合約鏈都在運行PoS 或PoS 的變體,——例如委託權益證明、授權證明等。

這些區塊鏈允許用戶質押他們的代幣,以換取增加網絡安全性的回報。然而,質押者的代幣通常需要經歷解質期,解質期的長度根據協議的不同而有所不同,通常為幾天到幾週。這給質押者帶來了資本效率的關鍵問題。

流動性質押協議應運而生,它允許用戶質押他們的代幣,以換取一種代表他們對質押資產和相應質押獎勵的權益的收據代幣。這種收據代幣可以自由轉移和用於DeFi 活動,如交易、流動性池以及借貸。

最重要的是,流動性質押協議為質押者提供了兩個關鍵的價值主張——1)產生收益的能力和2)質押資產的流動性,這兩者共同解決了資本效率問題。正因如此,流動性質押賽道擁有220 億美元的總鎖定價值,是總鎖定價值最高的賽道。

我們認為,這種產品市場契合是流動性質押賽道獨有的——如果PoS 類型的鏈仍然受歡迎,資本效率仍將是一個重要問題,從而產生對流動性質押解決方案的長期需求。

流動性質押協議為一個龐大的市場提供了可持續的收入來源。

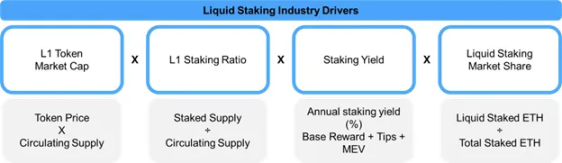

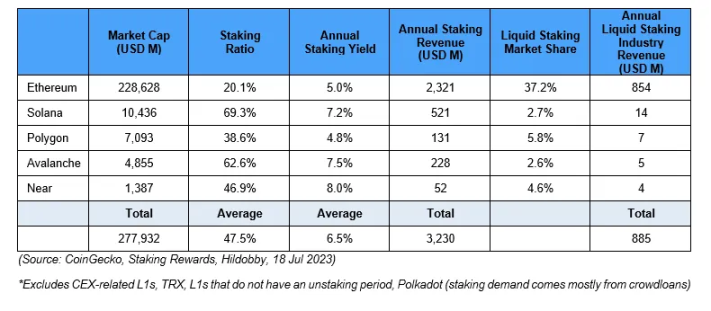

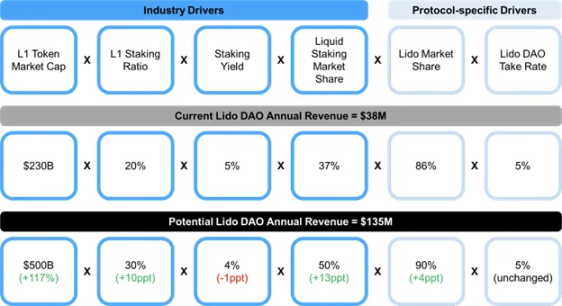

從宏觀角度來看,流動性質押收入的潛在規模由以下四個增長驅動因素決定:L1 代幣的市值、L1 的質押比率、質押收益率以及質押服務商的市場份額。

總而言之,這些驅動因素催生了一個每年產生數百萬美元收入的行業。僅排名前五的PoS 智能合約平台每年就產生了8.93 億美元的獎勵,這些獎勵歸屬於流動性質押協議。

此外,與其他區塊鏈應用相比,這種收入流的質量更高,因為它具有重複性。例如,去中心化交易所(DEX)的收入具有周期性,並且高度依賴市場環境。一般來說,在牛市期間,DEX 的交易量較大,在熊市期間則逐漸減少。這導致協議層面的收入來源不穩定。不幸的是,這也是許多其他區塊鏈應用的情況——NFT 市場在NFT 熊市期間收入下降,貨幣市場的收入隨著對槓桿需求的減少而下降。因此,我們認為,在一個波動和反應迅速的市場中,流動性質押賽道的穩定收入來源是一個常常被忽視的優勢。

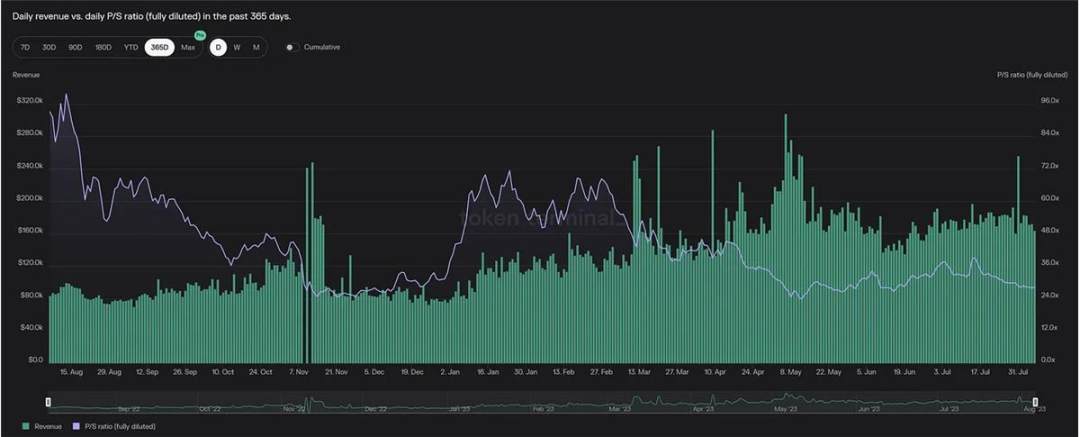

通過對比Uniswap 和流動性質押賽道龍頭Lido 的月收入,可以很容易地說明該賽道收入的質量。 Uniswap 的月度收入在2021 年5 月和11 月分別出現了兩個局部高峰,與這兩個月的市場頂部相吻合。隨後,在隨後的熊市中,隨著交易量和流動性的減少,月度收入逐漸下降。

與之形成鮮明對比的是,Lido 的收入在過去幾年中保持了穩定,沒有出現重大波動。這表明了權益抵押收入的穩定性——無論市場情緒如何,只要區塊鏈繼續運行,流動性質押協議就會持續產生收入。我們認為,這種現象的一個重要含義是,與具有周期性業務的其他協議相比,流動性質押協議應該獲得更高的估值倍數。

Lido 目前是流動性質押領域的市場領導者,總鎖定價值接近150 億美元。事實上,它也是所有鏈上總鎖定價值最高的DeFi 協議。 Lido 的ETH 收據代幣stETH 也是最具流動性的質押ETH 代幣,並具有最大的可組合性。我們對Lido 能夠不斷壯大並繼續利用其建立的網絡效應來鞏固市場份額充滿信心。

在評估特定流動性質押協議的優勢時,我們還考慮了兩個額外的參數——1)市場份額和2)對質押獎勵的收取比例。在接下來的部分,我們將闡述每個驅動因素增長的理由以及它們如何推動Lido 持續成功的發展。

1.第一層(L1)代幣市值增長

Lido 將從其所服務的底層L1 鏈的增長中受益,因為其以美元計價的總鎖定價值(TVL)與這些L1 代幣的價格呈線性相關。目前,Lido 正在積極服務三個鏈—— 以太坊(TVL 的98.9%)、Polygon(0.7%)和Solana(0.4%)。如果這些鏈繼續增長,它們的代幣應該會反映這些基本面。因此,即使以代幣計價的TVL 不增長,Lido 的以美元計價的TVL 也將繼續擴大。

值得注意的是,以太坊的增長對Lido 的基本面影響巨大。以太坊是迄今為止最大的智能合約L1 鏈,其市值是BNB 鏈的6 倍,Solana 的23 倍。 ETH 也佔據了Lido TVL 的最大份額。

在這方面,我們對以太坊的長期前景特別看好,我們目睹了主要協議升級的成功,例如倫敦升級(EIP-1559 —— 改善交易費用和ETH 通證經濟學的用戶體驗)、巴黎升級(PoS —— 減少能源消耗並為可擴展性升級奠定基礎)以及上海/Capella 升級(ETH 提款)。從採用的角度來看,以太坊仍然是安全的L1 DeFi 活動的首選平台,應用程序如Aave 和Uniswap 使用戶能夠輕鬆交易和借貸。同時,它繼續作為眾多擴容解決方案的安全結算層,從zkRollups(Polygon zkEVM、zkSync、Starknet)到Optimistic rollups(Arbitrum、Optimism),實現了廉價和快速的交易,並為ETH 交易費做出了貢獻。因此,我們相信Lido 將從這種本土優勢中獲得實質性的好處。

此外,我們將Lido 的多鏈操作視為對替代L1 鏈增長的看漲期權。我們認為開發者和用戶有不同的需求,可以通過其他鏈來滿足這些需求。從Lido 的角度來看,為這些鏈提供服務是去中心化業務的明智手段。

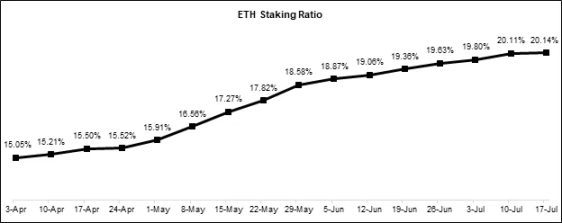

2.L1 質押比例增長

我們相信以太坊的質押比例將繼續上升,特別是在最近的上海/Capella 升級取得成功之後。當以太坊首次在信標鏈上實施質押時,早期質押者在存入ETH 時並沒有完全確保其資產的技術可行性和提取時間表,因此以太坊的質押比例相對於其他PoS 鏈來說較小。隨著上海/Capella 升級的完成,這種風險因素在很大程度上得到了緩解,成為質押比例增長的關鍵推動因素。事實上,ETH 的質押比例從上海/Capella 升級時的約15% 穩步增長到今天的約20%。

我們預計質押比例的增長將使流動質押領域受益,因為雖然質押風險降低了,但用戶仍然面臨資本效率的同樣問題。通過轉換為Lido 的stETH,佔據大部分ETH 供應的普通ETH 持有者現在可以在保留大部分鏈上可組合性的同時,享受到ETH 的實際收益。

3.質押收益增長

我們承認,在所有條件相等的情況下,隨著質押比例的增加,質押收益會壓縮。然而,當前的鏈上活動水平與歷史上的牛市水平相比相形見絀。以太坊上任何鏈上活動的增加,例如NFT 的鑄造和去中心化交易量的激增,都將推高交易費用和MEV。這將有助於緩解基礎獎勵的壓縮,並為Lido 的收入的穩定性做出貢獻。

4.流動質押市場份額增長

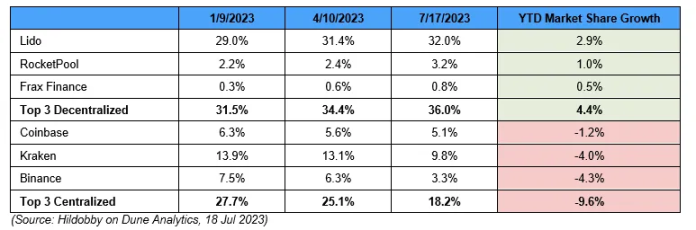

我們預計,在中心化參與者提供的質押服務受到增加的監管審查的背景下,流動質押領域將受益。截至目前,排名前三的中心化質押服務提供商已經放棄了9.6% 的市場份額,這部分份額已經被其去中心化對手部分吸收。值得注意的是,Lido 一直是這一趨勢的最大受益者,市場份額增長了2.9%。我們相信,這表明由於stETH 在DeFi 中的流動性和可組合性,它仍然是大多數質押者的首選之一。

5.Lido 市場份額增長

在行業的推動下,我們相信Lido 將能夠繼續在市場份額上佔據主導地位,這得益於其在stETH 周圍建立的獨特網絡效應。目前,Lido 佔據了86% 的流動質押ETH 市場份額,幾乎是第二大去中心化參與者(rETH)的6 倍。

這是由於圍繞stETH 代幣的流動性和實用性形成的冪律動態。 stETH 是DEX 上最具流動性的質押ETH 衍生品。僅在以太坊上,stETH/wstETH 的流動性約為7 億美元(與WETH 和ETH 配對),是rETH 的8 倍。因此,可以說在所有的替代方案中,Lido 最好地實現了流動質押協議的主要目標—— 為質押者提供最佳的流動性。

隨著建立了可觀的流動性基礎,stETH 的流動性護城河進一步增強,因為該代幣的更多用途得以解鎖。其中一個例子是將流動質押的ETH 用作貨幣市場協議中的抵押品。流動性是評估資產是否適合用作抵押品的關鍵參數,只有具有足夠的流動性深度,才能有效處理資產清算。因此,毫不奇怪的是,stETH 也是在貨幣市場協議中最廣泛使用的質押ETH 衍生品作為抵押品。

6.Lido 的價值捕獲

目前,Lido 對質押獎勵實行5% 的收取率,直接進入由$LDO 代幣持有者管理的DAO 國庫。這使我們能夠很容易地了解到在特定參數下Lido 的潛在收入。

綜合考慮Lido 的所有價值驅動因素,我們認為在中期內,Lido 的基本面仍有相當大的增長空間。我們在下面列出了一些粗略的數字,以說明Lido 的潛在市場機會。

- 我們預計在未來12 個月內,以太坊的質押比例將達到30%,因為用戶開始消化提款的降低風險。

- 在這種情況下,質押收益預計將下降至約4%。

- 隨著時間的推移,我們還相信流動質押協議可以佔據市場的50%,因為用戶要求其資產的資本效率。

- 此外,如果ETH 回到歷史最高價4,000 美元(5000 億美元市值),僅從以太坊流動質押領域就意味著30 億美元的年收入。

- 假設Lido 在以太坊流動質押市場的份額略微增加至90%,Lido DAO 的年收入可能達到1.35 億美元,獎勵收取率為5%。

- 這意味著Lido 當前完全稀釋估值18 億美元的情況下,前瞻性的FDV/Revenue 比率為13.5 倍。

最後的思考

再次強調,我們對流動性質押領域的前景感到樂觀,因為領先的項目為其所服務的龐大且不斷增長的市場提供了獨特的價值主張。我們進一步概述了支撐該行業增長的四個關鍵驅動因素,並詳細說明了每個指標如何進一步擴大。

我們還論述了Lido 將繼續在市場份額上佔據主導地位,這是由其所建立的圍繞stETH 的強大網絡效應所推動的,這種效應源於代幣的流動性和可組合性。如果我們對該行業中期增長的觀點被證明準確,我們展示了Lido 從這裡有5 倍的收入增長機會。

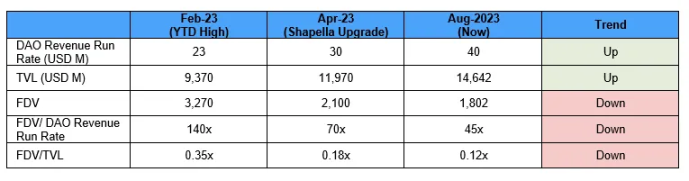

在短期內,市場似乎已經從最初圍繞上海/Capella 的炒作中轉移。這從Lido 的總鎖定價值(TVL)和收入增長率上升,而估值倍數壓縮的情況可以看出。我們相信,這種估值和基本面的偏離不會永遠持續,而LDO 現在提供了一些最佳的風險調整回報。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:深潮TechFlow