作者:Yuuki, LD Capital

FXS在CRV風波之中由於FraxLend保護借款人的動態利率設計受到了市場的良好評價;同時Frax Protocol創始人Sam在8月4日發起治理提案推進RWA業務也吸引了部分市場關注。本文旨在梳理Frax未來的產品規劃(FRAX V3、frxETH V2與Fraxchain)以及分析其可能產生的影響。

一、Frax V3 — — 關注RWA業務的開展(8月內上線)

目前Frax創始人Sam在治理論壇上發起提案擬通過FinresPBC拓展RWA業務,大約會在8月份內上線。要點如下:

1、FinresPBC是於今年年初設立的非營利性公司,故其代表Frax Protocol持有的資產產生的所有收益除去公司運營成本外都將返還協議;

2、FinresPBC不參與Frax協議的開發、運營和治理,同時也不參與任何其他任何的營利活動(抵押、借貸、質押或其他商業活動)以保證業務的單純與穩健;

3、目前FinresPBC的合作銀行為Lead Bank,其為Crypto協議提供合規的金融服務,FinresPBC目前也在積極拓展更多的Crypto友好的金融合作夥伴;

4、FinresPBC未來的業務操作範圍包括:鑄造/贖回USDP和USDC;在由美國聯邦存款保險公司承保的IntraFi儲蓄賬戶中獲取美元存款收益;在獨立賬戶中購買美國國債賺取利息;

5、FinresPBC將每月公佈資產明細、儲備金報告與運營成本。 FinresPBC可以為Frax協議提供7*24小時的託管資產訪問同時按需使用儲備金回購銷毀FRAX或鑄造USDP、USDC發送至Frax Protocol AMO。

針對FRAX V3業務更多的架構細節還沒有官方披露,不過通過團隊在Telegram、論壇、採訪中釋放的一些信息匯總如下:

1、Sam指出FinresPBC的運營費用會大幅低於Maker或其他RWA協議,如果FinresPBC為Frax Protocol持有5億美元資產,年費用預計不會高於20萬美元。

2、Sam在7月28日接受Ourodoros Capital的採訪中提及Frax V3會在30天內推出,結合目前FinresPBC及基礎的銀行關係已經建立,由此推測其RWA業務應該也會與8月份落地,目前等待DAO進行提案投票與確定初始參數。

3、在FRAX V3中推出FraxBonds:Frax Potocol會連續發行4只債券允許任何人購買,債券持有到期後會自動轉化成FRAX穩定幣,通過FinresPBC,FraxBonds的規模拓展沒有上限;同時FraxBonds將是標準的ERC20代幣,Frax Protocol會在Curve中為其部署流動性,使得其可以在二級市場上交易。

4、FRAX V3中針對FRAX流動性的Borrow-AMM設計不需要預言機餵價,去除預言機風險。

可能產生的影響:

1、FRAX穩定幣的規模目前受到Maker大力推行RWA業務的擠壓出現下滑,尤其是目前Maker DSR的存款利率高達8%,部分市場參與者轉向持Dai生息。當下DSR中的收益遠高於美國國債收益的原因是Maker購買國債規模與協議端存Dai生息存在剪刀差,而這一收益率目前看來不可持續。 Frax RWA業務的具體細節還未披露,不過由於其與ETH質押業務結構的相似性,結合目前已知信息,推測Frax在RWA業務在早期業務規模未起量時由於國債收益率疊加Crv激勵可以獲得很高的收益率以完成產品啟動。中長期來看,若如Sam所說,FinresPBC的運營成本遠低於競品,則Frax RWA業務或將具備長期競爭力,有助於擴大FRAX穩定幣的市佔率。

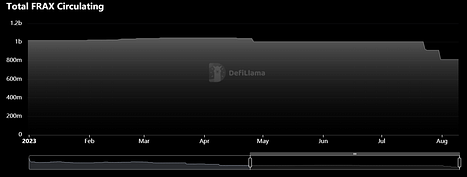

Frax市值近期從10億下降至8.13億

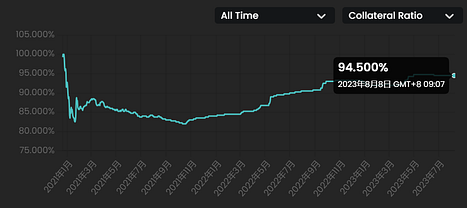

2、Maker通過美債RWA的策略賺取了大量利潤並於鏈上回購MKR成為近期MKR上漲的主要動因。 Frax由於目前穩定幣部分抵押,協議收入用以提升FRAX穩定幣的抵押率CR,若RWA業務能為Frax協議帶來額外收入加快抵押品的補充,將協議收入重新流向veFXS持有者或用以回購FXS,將對FXS的價格產生支撐。目前FRAX的抵押率94.5%;Frax Protocol持有閒置USDC 2.8億美元,以5%收益率計算,每年可以產生1400萬美元收入,佔目前Frax年化收入的75%。

目前FRAX的抵押率為94.5%

二、frxETH V2 — — 關注去中心化與吸引質押的能力(50天后上線)

Sam在Twitter space中提及frxETHV2大約會在50天后上線;在目前的frxETH V1中,用戶的ETH由團隊運營的節點質押,同時協議抽水10%。 frxETH V1的優勢在於其利用在Curve生態治理權的優勢,可以很好的引導frxETH的流動性,同時frxETH與sfrxETH雙幣模型的設計可以讓Frax Ether系統擁有全市場最高的收益率。這一點幫助Frax Ether在LST領域作為一個後來者躋身前三大LSD協議。

frxETH V1質押流程圖:

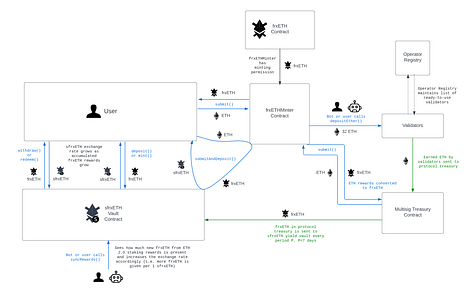

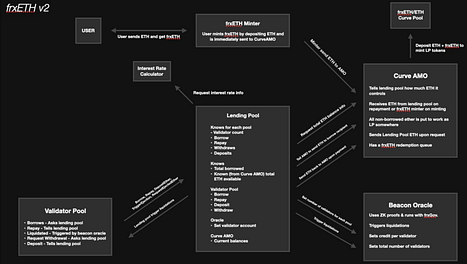

在Frax protocol未來將要推出的frxETH V2版本中,團隊將致力於保證高年化收益的同時解決中心化的問題。 frxETH V2的的整體設計邏輯與Rocket Pool類似,但是又有Frax自身的特殊之處,關鍵區別在於:

1、在Rocket Pool中用戶存入的ETH會被累積在存款池,在激活驗證之前無法產生收益,這將會拖累rETH的整體收益率,目前該存款池存在上限為1.8萬枚ETH;而在frxETH V2的設計中,用戶存款首先會分配給Curve AMO,當節點需要用戶端ETH配對之時再由Curve AMO分配給Lending Pool。如此一來由於閒置的ETH可以在Curve AMO中賺取交易手續費與挖礦獎勵,其相較於Rocket Pool的整體收益就會提高。

2、Rocket Pool在Atlas升級後執行的節點抽水基本固定為14%,而frxETH V2擬通過市場調節確定節點抽水比例。在frxETH V1中,Frax是市場中節點運營最高效穩定的團隊,其也會加入frxETH V2通過市場化的方式競爭節點抽水。競爭機制的引入與高效團隊的加入預計會進一步讓利給用戶,使得用戶獲得更高的收益率。

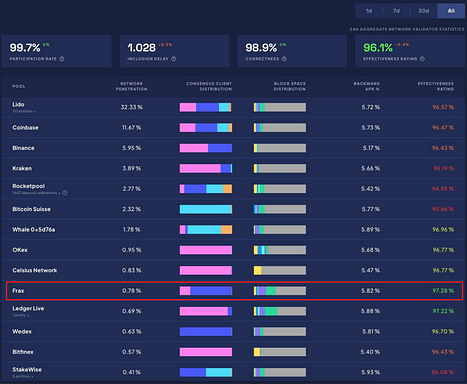

目前Frax Ether的質押最高效

frxETH V2的產品流程圖

關於frxETH產品,除去對frxETHV2的關注,也需要關注贖回功能的上線。目前sfrxETH在擁有全市場最高收益率的同時,近一個月增速4.56%落後於Lido+5.17%與Rocket Pool的+7.47%,主要原因在於目前frxETH不可贖回,只能通過Curve在二級市場中兌換為ETH,這放大了巨鯨和部分用戶的擔憂,使得其轉向使用Lido或者Rocket Pool。

三、Fraxchain — — 關注其生態發展與frxeth消耗沉澱(2024年初上線)

Fraxchain是一條基於以太坊的Layer2網絡,擬採用hybrid rollup方案(op rollup與zk rollup的結合),可以為開發者提供op帶來的易編碼環境同時為用戶提供zk帶來的最終確定性、安全性和去中心化。在作為前三大的LSD協議,Fraxchain和frxETH也會產生協同效應,Fraxchain採用frxETH作為GAS費,由此帶來的frxETH持有會減少其向sfrxETH的轉化,進而有助於Frax協議為市場提供更高的質押收益來競爭市佔率。在規劃中未來Frax協議完整的DeFi產品矩陣都會遷移至Fraxchain以降低Gas同時為Fraxchain帶來初始的流量與資金。需要注意的是Fraxchain的定位不是一條應用鏈,其在支持Frax目前穩定幣生態的同時還旨在拓展生態與提高采用以更好地回饋協議原生生態。

總的來說Frax具備精悍與強單兵作戰能力的團隊,高效的執行與快速的產品落地,在目前FRAX V3與frxETH V2推出之際值得相應的關注。