寫這篇文章前,我自己也沒想到自己短短兩週內給friend.tech(以下簡稱FT)來了個三顧茅廬……

- 最初是10 號刷推看到,一眼看過去就是抄襲的deso 模型,當時還要了個激活碼,沒想到激活後還得額外轉錢入base 鏈,嫌麻煩,棄;

- 中間Paradigm 投資,慢慢又火起來了,於是認真看了下二手信息(主要是一些分析文章),大概總結了下,發了條推文;

- 這之後還是沒忍住跨鏈base 嘗試了下,同時發現FT 有一個令人驚喜的聊天機制,大概盤算了下貌似有不少應用,想著還是抽時間好好分析下,寫一篇文章

於是就這麼來了。

FT 的現有產品分析

為了方便讀者盡快了解FT 這個產品,先大概介紹下:這是一個自twitter 移植、炒人頭的應用,每一名註冊用戶都擁有自己的share(股份),share 可買賣。 share 價格沿著一條二次函數曲線,每筆交易5% 流入項目方5% 流入所有者。

1、用戶進入

同步完成twitter 綁定、邀請機制、錢包創建等。

邀請機制是個很有意思的東西,在不同的情況下發揮不同程度的作用;如果產品處在爆發階段前夕,邀請機制是最好的助推劑。因為每一個問「家人們有xxx 的邀請碼嗎?」的發言,都相當於免費幫項目在一個500 人微信群/5000 人電報群/50000 粉KOL 等免費曝光一次。

更別提FT 本身是一個社交產品,用戶A 進去後,他是有動力拉更多人進去的,這個後面會分析。

2、產品功能

先看下整個產品,以下是FT 目前的五個菜單頁。

【1】作為首頁,提供share 的交易記錄,分為Your keys、Friends、Global 三個維度。用戶可以實時看到share 的交易情況、當前價格。從體驗角度,如同炒股軟件首頁是行情k 線。

【2】聊天列表。一旦用戶A 購買了用戶B 的share,就擁有了與用戶B 私聊的資格,點擊右下角圓形按鈕即可到達【5】聊天頁面。由於我社交寡人,暫時體驗不到私聊功能;據現有情報,A 只能給B 發三句消息,B 如果回复,才會刷新消息上限。這個機制非常非常有意思,後面分析。

【3】除去搜索,主要視覺面積覆蓋的功能是類似於排行榜/ 微博熱搜/ 門戶網站展位之類的。

【4】空投,典型的積分空投制,條件預計包括邀請、交易share、持有share 等。

3、用戶體驗路徑

先說我的:

註冊進入→ 發現自己購買了自己一份share → 先買自己幾份share(同時會有機器人搶跑) → 四處體驗體驗。 【1】

除了【1】,剩餘幾個功能則分別對應著幾類主要用戶:

【3】→【2】粉絲追隨被關注的用戶進入/ 被朋友推薦進入,會搜索買share 並嘗試私聊;

【3】/【3】→【4】投機者進來找炒作標的/ 查看空投條件

基於這些路徑,可以大概分析延展下一步的產品走向,例如,基於聊天功能做訂閱/ 粉絲經濟,基於搜索和排行功能做個體行情數據,再做衍生品等,這個後面細說。

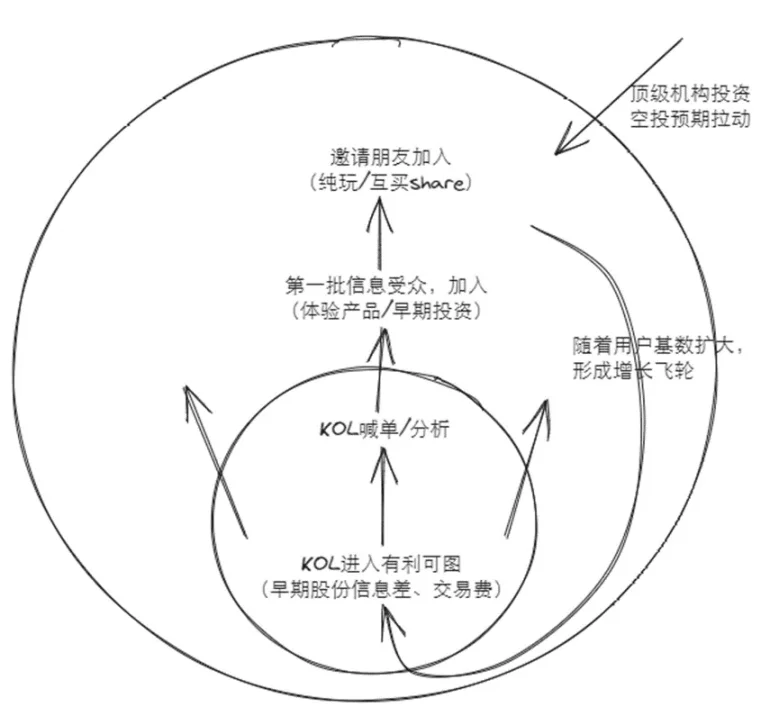

4、用戶增長- 正向飛輪

其實並不想用這個詞,因為但凡增長起來總有接口可以做飛輪,但確實沒想到什麼好詞。

和上一波鏈遊潮的雙代幣模型很類似,【代幣價格增長→新用戶→代幣價格增長】的內部飛輪;FT 裡成了【KOL→受眾→受眾朋友→更多KOL】。不同點在於,代幣價格增長造成用戶增長的阻力增加(新用戶成本倍增),而後者在社交網絡中的傳播不但沒有成本遞增,還是邊際遞減的(網絡效應)。

現在想想,社交網絡的裂變還是非常可怕的,並且不會遇到資金層面上的裂變阻力。當年微信支付正是憑藉單單一個紅包功能,幾乎搶走支付寶的半壁江山。十天前的我只是粗略地將其歸為一類,確實是欠思考了。

至於空投預期的拉動作用,想像成拉住悠悠球的繩子就好。

現有web3 社交為什麼無法破局

去年二月寫過一篇web3 社交賽道大盤點,裡面提到十幾個項目,一晃一年半過去,現在回頭再看,除了lens、mask 等少數要么背靠資金要么早轉型投資,其他貌似都沒啥聲音(不排除悶聲賺大錢的協議存在)。

其實回顧各色NFT 交易市場的起起落落,looksrare、blur 等,不難發現,吸血生、引水入是標配,至於怎麼把水盤活,難度就更上一層了。關於引水,流動性是任何web3 協議的基礎,這個想必不用強調。那麼吸血呢?

在前些年web2 的風投故事中,我們經常能看到尚不具備造血能力的初創公司融資巨額資金,並通過撒錢地推瘋狂蠶食現有市場、並結合互聯網特徵開闢新市場。所有這些都只有一個目的— — 基於互聯網可怕的網絡效應與成本邊際遞減特徵,只要將所有對手擠出市場,終能夠獨霸最後的勝利果實。

web3 也有類似這種攻城拔寨的方式,空投,並且一定會需要長期吊著用戶。區別就在於web3 的無許可/ 可組合的特徵。滴滴向出租車司機推廣網約車,一定會花費大量人力物力,將用戶從舊市場中拉過來,本質上是在交「轉會費」;這些支出意味著一旦取得勝利,新的競爭者想要擠占地位,也需要付出相同甚至更多的代價。

但空投不是,同樣花錢,空投很瀟灑,且空投完並不能阻止新協議空投,這就導致,沒有人願意花與web2 相同的代價拉用戶,吸血是最便捷的方式。沒人會做老實人,子彈應該留在更有用的地方。

巧合的是,在之前的協議裡,很少看到會去做吸血和引水的,很多都是沉醉於「web3 能夠xxx」的美夢中,造出一些規整但無用的產品,甚至規整也沒得。

為什麼必須這類協議必須吸血?

無論是社交,還是NFT 交易,都需要網絡效應;用戶越多,社交網絡裡單用戶的價值就越高,NFT 交易的交易體驗也越好。掛一件NFT 出去,面對一個有0.01% 概率會買的買家,和麵對一萬個買家其中0.01% 會買……不遑多論。

至於引水,則是站在競爭角度— — web3 社交必須利用好自己的優勢:基於twitter 再造一個twitter,是病得治。我認為最核心的方向就是社交資源資本化,用更高效更透明更靈活的工具,優化現有UGC、自媒體、廣告等生態。

FT 的亮點

多說一句,FT 說難聽點,主體設計基本是抄襲deso 的,所以以下部分亮點也屬於deso;那麼deso 為什麼沒有FT 靚仔,原因也試著做了分析。

1、找准參與者的博弈動機

FT 的團隊非常清楚web3 用戶最突出的特徵,那就是「利益導向」(並不是說web2 就不利益導向,只是在可以用代幣資本化並量化大部分價值的時候,利益導向會被鏡子照得更明顯)。

任何一個用戶加入FT,都會擁有兩個潛在的收入源:(1)購買自己及他人的早期股份;(2)收取自己股份的5% 交易費。

而這兩個收益源都不是項目方提供的,也就是無需持續輸血,本質上就是創建了無數個二級市場,為用戶之間提供博弈場所。賭場的規則很明確,沒有人出千;賭徒的預期也很明確,什麼時候交易會有什麼預期結果,公式寫在那,明明白白。項目方承擔整個賭場的機制設計、運維、迭代更新等,收取5% 管理費;用戶提供社交資源,獲得5% 抽成;用戶又同時是賭客,越早到勝率越高。

2、降低發幣門檻

我在推文上寫了一句非常拗口的話「以個體模因為基礎複製pfp 邏輯,價格曲線走到後面天然會遇到增長乏力的困境」,解釋一下。

FT 這一套,本質上是以用戶個體發幣了(雖然技術層面並不是),並且這個幣並不是傳統意義走AMM 或訂單制交易的token,而是有點fungible-token 與NFT 結合的意思,我不知道大家有沒有想到一個項目— — sudoAMM。本質上,就是按照半同質化NFT 交易的思路,為其規劃好價格曲線,來解決流動性不足的困境。

基於一個個體發幣,又是基於半同質化NFT 的sudoAMM 交易模型,這些其實都非常有PFP 特徵。所以我會提到「個體模因的PFP」,其實就是想到之前NFT 牛市的一個印度小哥每日自拍,本質上炒PFP 就是炒一個文化或者情緒模因,逮著一個推特賬號炒也是一回事。

3、風險隔離

個體share,有意思的點是,一個share 隕落了並不影響其他share。好比秩序井然的明星塌房,基本不影響剩下的明星繼續歌舞昇平。下面我會提到FT 當前設計存在增長乏力的困境,但其實他不像axie/stepn,整個項目一起面對;他是東邊乏力了西邊接上,西邊累了南邊頂,反正熱錢來回流動,只要不流出盤子就行。

只要不發幣,或者代幣做好隔離設計,FT 的局部震盪很難影響大盤。

4、頂級機構空投預期

不知道是否paradigm 早有預謀,我是覺得這個投資消息的釋放時機足夠巧妙。很多項目不存在內生的增長動力,是僅憑空投就能玩出花的,最典型的就是blur。 FT 在當前熊市背景下,很容易陷入增長乏力、資金散逃的情況。雖然產品和模型的底子在,但社交是非常吃網絡效應的,1000 只有兩個歸宿,0 或1000000。不可能出現一個社交產品最後剛好留下三個人,連一桌麻將都湊不齊……

空投預期這個,相當於增長飛輪的一個保障,對促成網絡效應的一個助推。有的時候覺得deso 之所以沒做成,除了自成一派、流動性割裂,恐怕主要就是缺乏這樣一個保障和預期。

FT 的缺陷

1、增長乏力的困境

主要是針對現有的二次函數公式,這種增長是不現實的,甚至可以說,即使撇除資金閾值的因素,他也是天然反增長的。這個其實就是前面提到的上一波鏈遊潮的困境— — 當前增長需要用未來更高倍數的增長來彌補,前期還能換換手,越進入後期,越面臨壓力,後期手都沒得了。

這是我從FT 開始以來就不看好其長期發展的原因,現在也依然是存在的。當然,如果有所調整,比如自定義曲線之類,我也會隨之調整我的觀點。

2、缺乏留存內容

社交本質上還是看關係和內容。想像一張社交網絡和無數網絡中的節點,關係決定了這個節點連接了多少其他節點,內容則決定這個節點有多重要、能夠多大程度影響到其他節點。

現有產品算是從twitter 白嫖了節點,並且希望節點間能複刻原來的「網」,仍未能白嫖所有網絡關係(貌似twitter 關了API?)而內容上則更為匱乏,還沒有能夠激勵用戶真正留下來的循環系統。

現有增長,幾乎全部來源於外部,無論是朋友之間,還是KOL 與粉絲,等,邀請場景本質上都沒有發生在FT。也就是說,這些本質上都屬於「用戶增長」,而非「用戶留存」,一旦炒作勢冷,FT 必然會面臨更大的挑戰。

3、機器人

機器人的確為個體代幣市場注入了流動性;但就好比一道利刃,任何新用戶想要突破而出,總得流點血出去。以我自己為例,入場想先買自己10 份share,已經有好幾個機器人提前入場了;這導致如果我再多買點,就成了這些機器人的退出流動性;也造成了系統價值的不斷流出(雖然當前炒作賺到錢的估計也會不斷外流)。這麼說可能還不夠清晰,我直接「漏油」是不是更好點。

FT 的想像力空間

1、自定義個人代幣曲線

這一點最早是在jamesx 的推文中看到,我認為是非常勢在必行的。最迫切的原因是增長乏力的困境,在當前熊市背景下,想必繼續炒作下去也快了……而如果能夠自行調節曲線,不止於調節參數,甚至完全可以拋棄平方函數,選用反比例/ 對數函數等更符合預期的函數形式。

而一旦能夠實現個人代幣曲線自定義,也就意味著個人的增長策略自定義,意味著更多用戶願意根據個人特徵留在FT 中做內容,從而有良性循環的可能性。

2、個人衍生品

現有的技術邏輯,其實相當於每個用戶擁有一個對應的金庫,所有的買賣,相當於從這個金庫進進出出。也就是,當前的share,並不是代幣,而是一個價格來回波動的商品。基於這個商品做些期貨啥的,是不是會挺有意思,特別是結合粉絲經濟,感覺某某某快崩盤了,趕緊去做空。

3、share 分級

很簡單的邏輯,持股更多,治理權力越大,所謂大股東。當然,在FT 裡,邏輯會變化,相當於遊戲SVIP,持有share 越多,權益越多。至於什麼權益,找現有類似的web2 產品承襲一下再創新一下,豈不美哉?

4、自媒體、訂閱制

基於現有私聊功能,直接加入推送功能,持share 者自主選擇是否訂閱推送。能做到這個,不愁一堆自媒體入駐了。包括之前提到的,以substack 為代表的創作者經濟,以onlyfans 為代表的粉絲經濟,非常適合作為夯實內容系統的下一步棋。

5、代幣流動性輸出

鳥兒養肥了要飛,如果一個代幣「金庫」足夠大,其實可以給其輸出流動性發行真正的token,甚至直接把下游孵化的事情一起做了。擁有token 後,機制設計與整體的操作空間都會更大,更方便滿足share holder 群體的需求。流動性輸出條件裡加入一些反哺,就能夠保持對協議的回饋。

6、個體代幣→事件代幣

參考微博推特等社交產品會有的「熱議事件」機制,社區治理設立事件金庫,基於現有產品框架搭建更細節的激勵引導體系。看起來似乎有些吃力不討好,但直接用資金流動反映事件熱度,比如買熱搜甚至直接改熱搜,至少更加簡單直接一些。事件代幣捕獲的是注意力。

大概就想這麼多,想多了也沒用。其實從FT 團隊至今的表現來看,其實還蠻期待他們下一步會走什麼棋,以及想達成什麼效果。希望不會又xxx 了。

FT 帶來的啟示

web3 的社交產品會是什麼樣子?

22 年初,我還是一個理想青年,當時是一板一眼地這麼寫的:

後來老油條了,也想通了,在crypto 尚未mass adoption、甚至自身都風雨飄搖的當前階段,缺乏網絡效應、缺乏「破壞式創新」,期待一款web3 社交產品去打敗沙場幾十年的web2 是不現實的。

但經歷過luna、ftx 等的繁榮與轟然傾塌,經歷過blur 對opensea 市佔摧枯拉朽的搶奪,經歷過ordinals 等概念在熊市背景下依然局部熱錢炒作千倍,我慢慢體會到這個市場的不走尋常路。

也許web3 社交產品需要的從來不是循規蹈矩,不是一步一步爬上巨人的肩膀,然後再取而代之。也許一開始,就應該有產品扮演更叛逆一些的角色。

— — 從天而降,耍一把快刀,要么早點死;如若僥倖存活,便已然站在了足夠的高處。

參考文章

https://mp.weixin.qq.com/s/cqRWvQY0CHhqHJTK2VXZGQ

假如我是 @friendtech 的PM,下一个版本我会带来哪些升级?

顺便聊一聊SocialFi项目更应该解决的一个核心问题,以及我为什么看好即将到来的“SocialFi Summer”。

SocialFi的第一要义:社交平台可以量化的价值的不是社交本身,而是流量。

🧵👇 1/n pic.twitter.com/5XbHsdk6E4

— 詹姆斯叉 | JamesX (@0xJamesXXX) August 22, 2023