作者: NingNing,加密分析師來源:X(原推特)@0xNing0x

在這個週日,以太坊主網的Gas費平均值已降至個位數8。

現在以太坊主網的Gas費主要由穩定幣網關合約、L2序列器、Uniswap V2合約和OpenSea的Seaport合約消耗。

Gas費平均值下降到8意味著鏈上活動,如衝土狗、Mint小圖片、現金流轉和擼L2空投等,都幾乎停滯不前。

此外,Connext啟動了獵巫運動,LayerZero與第三方合作進行用戶畫像透視,Starknet的空投細節也變得撲朔迷離。擼毛工作室和Solo羊毛黨,作為加密世界中最後的武士,也開始集體躺平。

儘管短期內的投機行為在加密世界中很常見,但這並不意味著L2 Stacks War已經結束。

實際上,基於L2 Stacks開發的Dapp應用L2和特定領域通用L2的遊戲剛剛起步。

由於以太坊主網的區塊空間即使在熊市中也會被交易填滿,因此可以預見,在下一輪牛市中,以太坊主網的Gas費將飆升,這將使其只能作為最後的結算層存在。

因此,以太坊主網與L2之間的關係正朝著央行與商業銀行的關係演化,應用將在L2承擔,而係統的安全性和最終確認性將由以太坊主網壟斷。

面對這種結構,以太坊主網上的Dapp團隊不得不在遷移到Alt L1、其他L2或開發專屬的L2之間做出選擇,大多數Dapp團隊可能會選擇部署自己的L2。

這將有助於原生代幣的發展(作為L2的Gas費支付Token、序列器節點的Staking等),同時也可以提高市場估值。

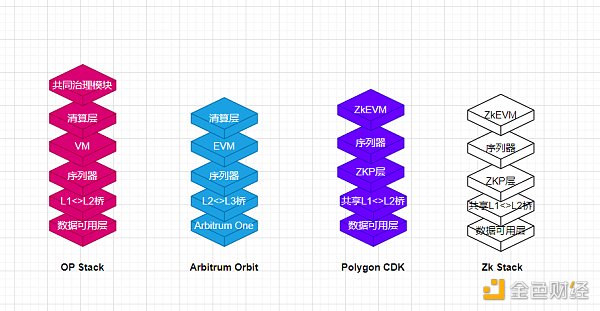

目前,L2 Stacks市場的主要供應商有4家:OP Stack、Arbitrum Orbit、Polygon CDK和Zk Stack。

OP Stack在自由度、開放性、成熟度和繁榮度方面遙遙領先,支持開發者無需許可地部署自己的L2,並支持自定義整個堆棧,包括數據可用層、L1<>L2橋、序列器、清算層、VM和治理模塊等。

Arbitrum Orbit對開發者不太友好,其數據可用層限制為Arbitrum One,商業使用需要經過Arbitrum基金會或DAO的批准。 Arbitrum團隊將Arbitrum Orbit定義為Arbitrum One的L3。

Polygon CDK是Polygon Supernet的進化版,支持開發者自定義數據可用層和序列器,但要使用共同的Zk電路、ZkEVM和L1<>L2橋,並且必須開源代碼。

Zk Stack是ZkSync HyperChain的升級版,代表了ZkRollup陣營,與Polygon CDK在堆棧方面有一些相似之處,但其ZKP證明是分層聚合結構。商業使用需要經過許可。

目前,L2 Stacks市場的長期主義需求方包括專注於綠色金融的Celo、專注於Web3遊戲的Immutable X/Loot、專注於全鏈遊戲的MUD、專注於永續合約交易的GMX、Coinbase旗下的蛋Base鏈、專注於普惠金融的UBI項目WorldCoin等。

這些長期主義需求方中,選擇採用OP Stack方案的最多,其次是Polygon CDK方案,而採用Zk Stack和Arbitrum Orbit方案的則為零。

然而,L2 Stacks War剛剛開始,最終的勝負尚未確定。我們希望堅持開放性、透明性和無需許可的加密精神的L2 Stacks能夠笑到最後。