以太坊升級後,一場質押狂潮席捲而來!而在這股潮流中,有一個協議引人注目:EigenLayer。它不僅能讓你通過再質押獲得額外收益,還能大幅提升以太坊的安全性。它是如何做到的呢?讓我們一起探索EigenLayer所帶來的無限可能。

背景

以太坊升級後掀起一股質押熱

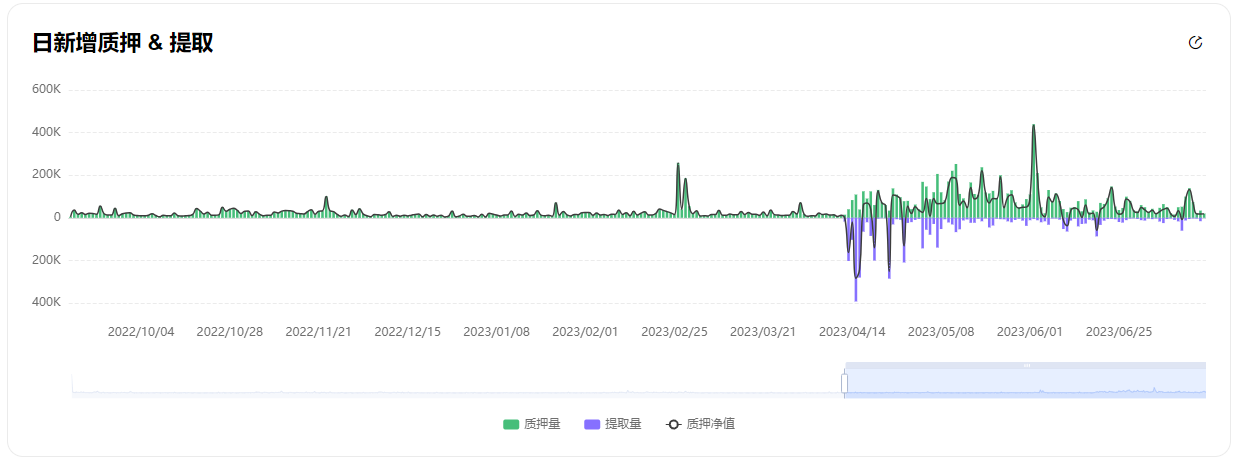

2023年4月12日以太坊上海昇級後,進一步激活了以太坊網絡的活力,吸引了更多的驗證者質押ETH。根據beaconcha.in的數據顯示,截止7月24日以太坊總質押量達到21923231ETH,並且質押量仍在不斷上升。

同時根據歐科雲鏈的數據顯示,上海昇級後除了前幾日ETH的提取量大於新增質押量外,總體上日新增質押量大於提取量,並且這是自2022年9月15日The Merge後日新增質押量最大、持續時間最長的一股以太坊質押熱。

以上兩組數據不僅反映了投資者對於以太坊未來發展的看好,並且也刺激了ETH再質押賽道的發展,隨著被質押ETH的增長,ETH質押者不會只滿足於質押的年化收益,他們也在尋找獲得更大收益的方式,EigenLayer正好可以滿足他們的需求。

破裂的信任網絡

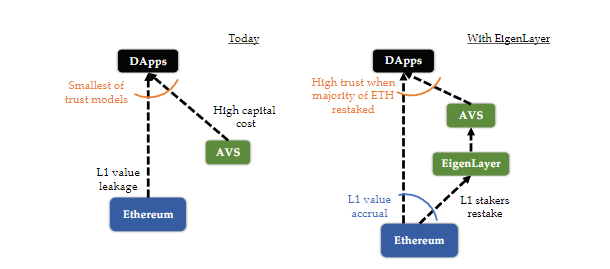

以太坊通過在以太坊虛擬機(EVM)上的完全可編程性和模塊化區塊鏈的概念,支持開發者可以在以太坊的共識層上無需許可的構建DApps,以太坊的共識網絡為所有構建在其上的DApps提供信任與安全性。

但是現在許多的協議或中間件並沒有完全利用以太坊的信任網絡。例如Rollup,雖然其通過將執行交易從EVM上剝離,交易結算時再回到以太坊的方式擴展了以太坊的性能,但本質上因為沒有在EVM上部署和證明所以無法完全利用以太坊的信任網絡。

不僅是Rollop,其他的非以太坊應用如基於新共識協議的側鏈、數據可用層、新的虛擬機、預言機、跨鏈橋等都無法直接使用以太坊的共識。所以為了安全性與防止作惡,它們必須構建自己的信任層,也就是主動驗證服務(AVS)。

然而,自己構建AVS有以下四個缺點:

新型共識網絡啟動困難:搭建一個新的共識網絡並非易事,並且還要投入成本引導用戶信任其共識網絡,這會佔據團隊大量的資源、精力,普通的小團隊是承擔不起的。

價值流失:隨著AVS的增多,這就意味著用戶向以太坊支付交互費用外,還要向這些AVS支付信任費用。

資本成本負擔過大:AVS的質押驗證者實際承擔了很大的資金成本和機會成本。那麼為了激勵AVS的質押驗證者們,AVS必須提供足夠高的質押回報以覆蓋質押者的機會成本。然而這對於現在運營中的大多數AVS來說,要覆蓋的資本成本已經遠高於運營成本。

使DApps的安全性降低:使用AVS會削弱DApp的安全性,因為使用甚至依賴中間件的DApp的安全本質上是由以太坊的共識層和AVS共同維護的。但是相比於以太坊,黑客攻擊中間件的成本較低且成功可能性更大。例如對於像預言機或者跨鏈橋這樣只有少量質押量或節點來保護的關鍵模塊,以太坊提供安全保障意義可能就不大,因為攻擊AVS的成本遠低於攻擊以太坊的成本。

EigenLayer是什麼

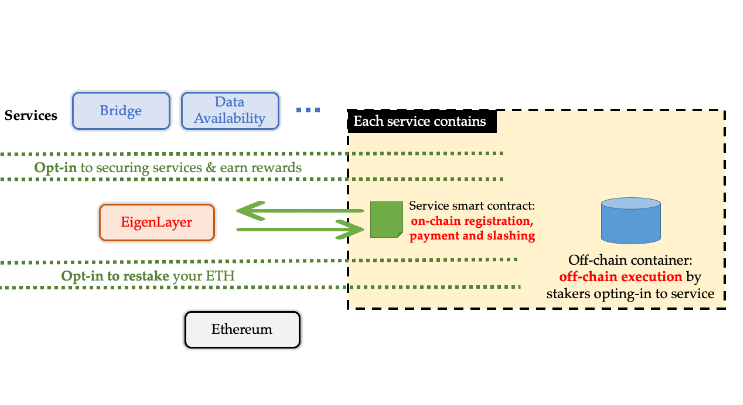

簡單的理解,EigenLayer是一個基於以太坊的再質押(Restaking)協議,允許用戶將ETH、lsdETH(流動性質押的ETH)及LP Token重新質押在其他側鏈、預言機、中間件等,作為節點並得到驗證獎勵,這樣第三方項目可以享受到ETH主網的安全性,ETH質押者也能得到更多收益,實現了雙贏。

以下將詳細介紹EigenLayer運行的三個部分:再質押模式、自由市場治理以及委託模型。

再質押模式

EigenLayer也提供多種再質押方式。

1、原生ETH再質押:

此模式適合ETH的獨立質押者,他們可以通過將質押ETH獲得的提款憑證指向EigenLayer的智能合約來重新質押他們質押的ETH並獲取收益。一旦獨立質押者作惡或者不誠實,EigenLayer就可以直接罰沒其提款憑證。

2、LST再質押:

LST全稱為“Liquid staking Token”,意為流動性質押代幣。沒有32個ETH的普通投資者可以通過Lido、Rocket Pool等流動性質押協議進行“拼車”,他們將ETH存入質押池,並收到流動性質押代幣(LST),該代幣代表對其ETH及其質押收益的索取權。

已經在Lido、Rocket Pool質押ETH的用戶可以將其擁有的LST轉移到EigenLayer的智能合約中,實現再質押獲得收益。

3、LP Token再質押:

LP Token再質押又可以分為ETH LP再質押和LST LP再質押。

ETH LP再質押:用戶可以將在DeFi協議中包含ETH在內的一對LP Token再次質押到EigenLayer上。

LST LP再質押:用戶可以將包含lsdETH的一對LP Token再次質押在EigenLayer上。例如Curve的stETH-ETH LP Token 就再次質押到EigenLayer上。

自由市場治理

在再質押的基礎上,EigenLayer建立了一個信任的自由市場。 ETH再質押者以供給方的身份,與作為需求方的應用層協議通過自由市場機制決定交易內容及價格。再質押者根據自己偏好的風險偏好選擇是否加入或者退出某個協議。協議開發者也可自行選擇接受哪種質押代幣及對不同類型質押代幣的獎勵分配權重。例如,偏好強去中心化的協議可能只接受原生ETH再質押。

委託模型

許多持有ETH或lsdETH的用戶想參與再質押獲取收益,但又不想自己花費成本充當協議驗證節點,那麼這些用戶可以將他們的ETH或lsdETH委託給其他EigenLayer運營節點,運營節點在質押收益中收取一部分費用。委託包括兩種模式:

- 單獨質押模式:適用於原生ETH再質押者,他們可以只將EigenLayer上的操作委託給其他運營商,同時自己繼續作為以太坊的驗證節點。

- 完全委託模式:用戶選擇信任的運營商來完全代替他操作,如果選擇的運營商出現不誠實行為,那麼其作為委託人的資金將會受到罰沒。

此外,再質押者需要考慮和委託人的費用比例,這裡有望形成一個新的市場,每個EigenLayer運營商將在以太坊上建立一個委託合約,該合約規定如何將費用分配給委託人。

EigenLayer的優勢與風險

優勢

- 利用質押者的差異,高效利用資源

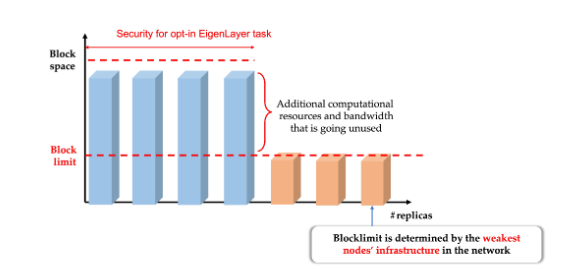

以太坊為了去中心化考慮會根據最弱的節點性能設置區塊限制,如此的話擁有更多計算能力的質押者無法利用自己的多餘資源。 EigenLayer可以通過創建只能由性能更強的節點執行的驗證任務來利用多餘的計算資源。

同時,以太坊的節點在風險偏好、收益偏好,身份特徵方面都存在差異,EigenLayer也可以利用這些差異來招募節點驗證者。

- 提高AVS和以太坊共識層的去中心化程度與安全性

通過EigenLayer,AVS可以明確指定參與其驗證任務的節點必須是原生ETH質押者或者為原生ETH質押者分配更高的獎勵權重,從而有助於保持AVS去中心化。更高的質押收益會激勵更多的人參與以太坊獨立質押,運行以太坊節點,從而提升整個以太坊信任層的去中心化程度。

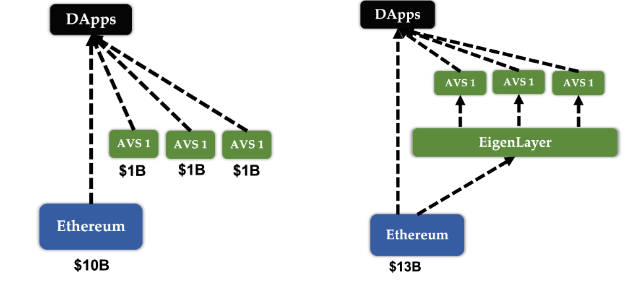

同時,AVS和以太坊的安全性也得到了提升。例如下圖,假設ETH通過EigenLayer都重新質押到三個AVS模塊,則此時黑客攻擊其中一個AVS都需要對以太坊的共識層下手,顯然成本與難度會大幅增加。由於三個AVS的額外收益機會,也會反向促進ETH的質押量增多,從而提升整個網絡的安全性。

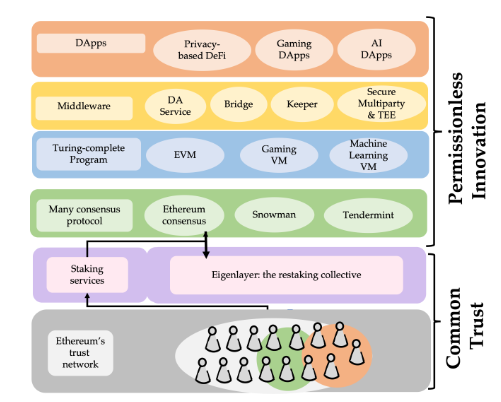

- 加速協議創新

通過建立信任的交易市場,應用層協議可以通過市場化的價格便捷地購買“信任”,從而能夠專注於應用層的協議創新和運營,實現自身安全性和性能的平衡。

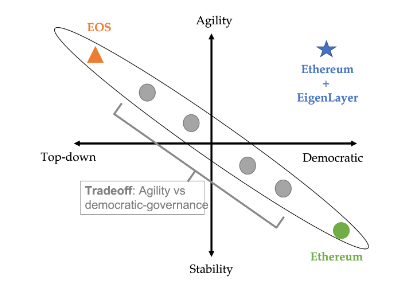

- 打破了以太坊追求民主性而對靈活性的妥協

以太坊的治理與升級通過穩健的鏈下民主方式緩慢推進,缺乏靈活性導致以太坊的創新步伐緩慢,EigenLayer可以讓以太坊兩全其美。 EigenLayer可以讓創新想法基於以太坊的共識層快速地部署,在這種配置下,長期穩定性依然由以太坊主網提供,而短期內創新項目所需的敏捷和靈活性則通過EigenLayer的自由市場進行分配。

風險

任何事物都具有兩面性,EigenLayer帶來額外收益機會的同時,一些風險我們也不能忽視。

- 再質押製造的槓桿過高

在EigenLayer的設計中,再質押的收益是市場化行為,不同的AVS提供不同的收益率。當某一AVS提供可觀的收益率時,再質押者們為了獲得更多收益會不斷為其加註資金,可能會因為槓桿過高,吸引更多的攻擊者盜取資金,降低AVS的經濟安全性。

- 意外罰沒風險

罰沒是指當節點有不誠實行為時會凍結其在質押池的資產,但在真實應用場景中可能還會存在因為代碼bug或者協議問題而產生的意外罰沒,使誠實節點的資金被凍結,這會大大損害以太坊共識層的安全性。

對於這種風險,EigenLayer採取了兩種應對方法。一是嚴格審計AVS代碼,二是提供了對罰沒的一票否決制度,由以太坊和EigenLayer社區的傑出成員組成的治理層可以通過多簽對罰沒進行一票否決。但是這兩個應對方案都依賴於EigenLayer的主觀治理,沒有從根本上消除這種風險。

- 運營商串通作惡

理想狀態下,一個AVS會有許多的不同的節點來進行驗證服務,使串通攻擊變得困難。但在現實情況中,一些AVS只有部分運營商充當驗證者,那麼這極有可能引發運營商串通盜取資金。

對此,EigenLayer提出兩種解決方法,一種是限制特定AVS能被提走的資金,另一種方式是EigenLayer主動增加運營商的作惡成本,對運營商在其他AVS上的質押驗證進行監控。但這些方式都無法從根源上杜絕運營商作惡風險。

融資情況

到目前,EigenLayer總共進行了兩輪融資。

2022年8月進行種子輪融資,完成融資金融1450萬美元,由Polychain和Ethereal Ventures領投,Figment Capital、Robot Ventures、P2P Validator等跟投。

今年3月28日進行A輪融資,完成融資金融5000萬美元,並被估值5億美元,由Blockchain Capital領投,Coinbase Ventures、Hack VC、IOSG等跟投。

團隊情況

Eigenlayer的創始人Sreeram Kannan是華盛頓大學的信息科學家、企業家和副教授,在高通與微軟有過職業經歷。團隊的其他成員也有豐富的創業與從業經歷,首席工程師曾在Google擔任9年的高級軟件工程師、 首席戰略官曾在Compound Labs擔任戰略主管。

展望與總結

Eigenlayer提出的新的再質押方案能夠形成正向閉環,為再質押者提供額外收益的同時也為以太坊和鏈上協議提供了更高的安全性,這是非常吸引人的。雖然主網預計在2024年一季度才全面開啟,但是EigenLayer已經開放了原生ETH再質押和總量為4.5萬的LST再質押額度,截止7月24日總共有8320枚ETH在原生ETH再質押池中,4.5萬的LST再質押額度也在短時間內被填滿。

但是值得思考的是,現在EigenLayer上沒有任何實質上的應用項目,很多的應用場景也僅僅在白皮書的構想中,且據官方表示,EigenLayer目前並沒有任何發幣計劃,那在未來競爭中是否能吸引更多的協議和客戶進來其實很難說。同時,因為幣圈的不穩定性,誰也無法保證到2024年ETH質押賽道是否還會如今天這般紅火。

總之,EigenLayer對於以太坊和L2的影響並不會馬上體現,其發展還任重而道遠。