作者:Mia,ChainCatcher

長期以來,打新一直作為投資市場上勝率較高的投資方式,備受各路資金的青睞。從美股到港股,新股申購也一直受到投資者的認可,被部分投資者稱為“無風險收益”。而幣安將這種申購新股的“IPO”模式帶到了加密貨幣領域,結合交易所自身情況誕生了“Launchpad”的IEO 模式。

上線至今,幣安Launchpad 成為了最容易產生百倍幣、以至於千倍幣的潛力項目的板塊。截止今年9 月,Launchpad 板塊共上線31 種加密貨幣項目,“把握住Launchpad ”逐漸成為了用戶的指向標。畢竟,跟隨聰明的資金一直是投資界獲利的好策略,誰能比最大的加密貨幣交易所更聰明呢?而IEO 模式也以其風險小且參與門檻低的特點成為時下用戶最為青睞的打新方式。

現如今隨著熊市的降臨,面對流動性日益枯竭的市場,Launchpad 模式憑藉穩定的收益率正在成為交易所們競爭用戶的新焦點,各大交易所相繼推出各自的Launchpad 產品,都想從中分一杯羹,而幣安的LPD 產品始終以高質量的項目與穩定的造富效應遙遙領先,那麼在其財富效應背後又有什麼不容忽視的戰略意圖呢? ChainCatcher 將探究在本輪熊市中,Binance Launchpad 財富效應背後的用意與困境,以及對未來製度的優化與完善。

機制特點與戰略意圖

眾所周知,IEO 是Initial Exchange Offerings(首次交易所發行)的縮寫,指交易所作為發行方,直接向該交易所用戶發行代幣、幫助項目方直接募資的行為。與ICO 模式不同的是,IEO 跳過了提前向大眾“公募”的環節,直接將資產份額放在二級市場上進行交易。

而一直以來,幣安Launchpad 作為幣安專屬代幣發行平台,向幣安用戶提供優質項目的優先認購權來支持加密貨幣行業的生態系統。用戶需持有一定數量的BNB 參與打新認購,新幣的最終分配取決於用戶投入BNB 的數量與所有參與用戶投入BNB 總數的比率,而每個用戶的代幣分配都有硬頂,以確保在所有參與者之間公平分配Launchpad項目代幣。

然而,幣安推出Launchpad 的意圖絕不僅限於利用自身流動性的優勢為優質的新項目提供便捷的平台與市場、實現互利共贏,亦或是單純的重視用戶體驗、想要返利於用戶,而更多的意圖則是其背後想要擴展加密行業份額的深远战略。

1. 實現用戶增長

“產品本身創造價值,用戶增長傳遞價值,其最終的目的是完成價值轉化”是產品增長的慣有思路,而幣安將這種思路注入到了Launchpad 產品之中。 Launchpad 以其“穩賺不賠”的財富效應為幣安用戶創造著價值,這也成為了吸引用戶的重要因素。當越來越多的投資者開始注意到Launchpad 並願意進行嘗試時,Launchpad 穩定的收益也讓這部分用戶嚐到了甜頭。

隨著Launchpad 的財富效應開始在投資者中流轉、擴大,外界加密用戶自然而然帶著流動性選擇了投身於幣安,Launchpad 也在吸引外界流動性的同時完成了價值轉化,逐漸開始成為實現平台用戶增量的利器。此外,Launchpad 產品在增加平台交易量的同時,也提高幣安交易所的市場份額,並鞏固其作為全球領先數字資產交易所的地位。

2. 維持BNB 價格

從ICO 到IEO,交易所試圖在尋求一種新的平衡關係,那就是“平台幣”。幣安從美股的IPO 中的得到啟發,通過平台幣去平衡項目方和投資人的關係,巧妙地將平台幣“BNB”與IEO 模式進行結合,用戶僅需持有一定數量的BNB 便可參與LPD 項目的認購,同時投入的資金(BNB 數量)與認購代幣分配掛鉤。這樣的機制極大程度上調動了BNB 的市場購買力,而當LPD 項目財富效應形成時,也將大量外部流動性引入BNB 市場之中。

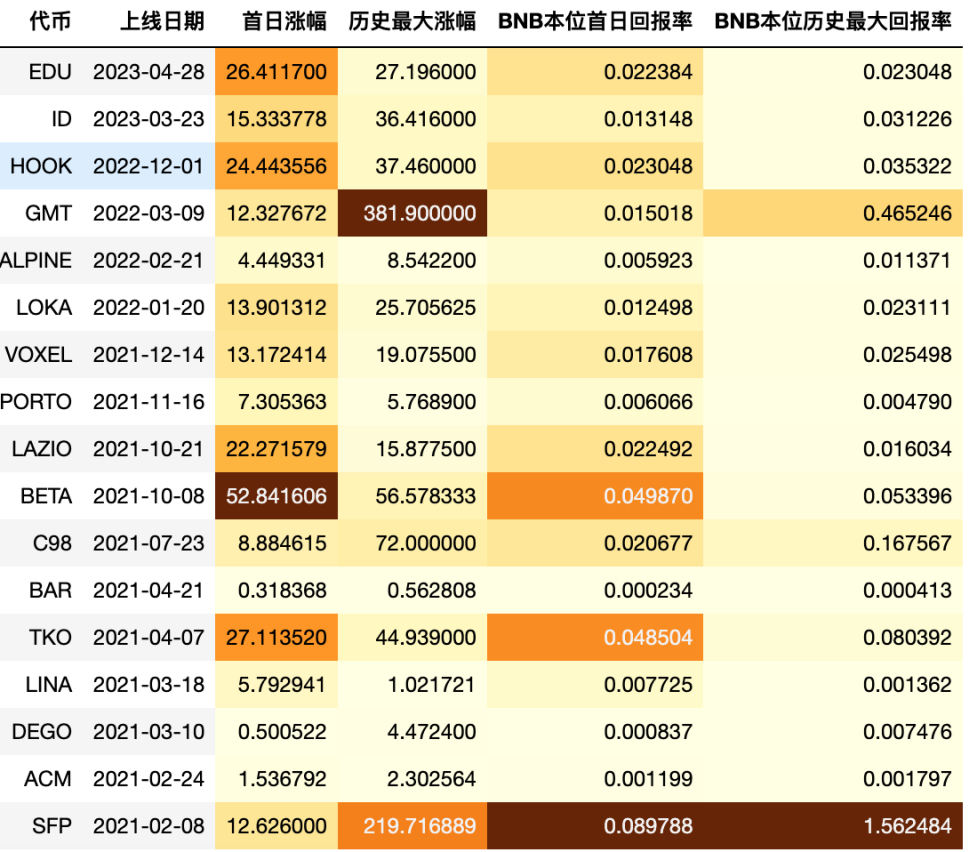

當然,我們也可以將LPD 項目認為是BNB 的另一種賦能,每當LPD 上新時總會引起BNB 市場的波動,而大部分持有者則看重BNB 長期持有收益。據CAPITALISMLAB 此前披露的數據顯示(自21 年截止到今年4 月),若首日賣出代幣,則BNB 本位總回報率為36%,年化為14%,甚至高於同期ETH Staking 的收益,這也使得BNB 成為了投資者心中即BTC 與ETH 之後最具有長期投資價值的加密貨幣。

數據來源:capitalismlab

而熊市更是如此,即使加密貨幣市值下降至歷史低位,據CoinGecko 數據顯示,目前BNB 市值位居第四位,僅次於USDT,其中,Launchpad 對BNB 的維穩作用不容小覷。

數據來源:CoinGecko

總而言之,在幣安的“頭部”影響力作為支撐下,Launchpad 吸引大量的內外投資者參與,投資者既持有BNB 收益又有了參與IEO 的權利,極大地提高了BNB 的收益率,同時又維持了BNB 市場的穩定性。 Launchpad 宛如熊市中BNB 市場的護城河,在穩定幣價的同時,源源不斷的為其調動流動性。

3. 增加上幣話語權

Launchpad 誕生的背後是幣安盤活平台幣的關鍵一步,但同樣也蘊含著其想要掌握上幣話語權的野心。從SFP 到GMT 再到HOOK,幣安LPD 產品每次打新都可以說是不負眾望,通過推廣優質項目,讓Launchpad 在用戶以及項目方之間樹立了了“穩賺不賠”的良好口碑,同時也給予了人們對幣安Launchpad 的信任和關注。

“上幣安”開始逐漸成為每個持有者的信念與“拉盤警告”,在逐利心態的促使下,越來越多的投資者開始信仰幣安,而幣安也開始成為了各大項目的最終歸宿。豐厚的流動性優勢、廣大的用戶群體以及熱烈的市場反應,冥冥之中都增加了幣安上幣話語權與品牌影響力,而Launchpad 的出現則成為了各種新項目的安居之所。

4. 培養用戶的忠誠度

事實上,隨著近年來的發展,無論是從市場份額還是用戶增長,亦或是到上幣話語權,幣安已經實現完全領先。由於監管等因素,當下幣安的發展戰略重點已從市場份額爭奪逐漸轉變為了轉變為對用戶忠誠度的培養。

自誕生以來,Launchpad 就通過提供高質量的項目成為了幣安向用戶分享與回饋平台紅利的主要方式之一,在滿足用戶利益所需時,也吸引著用戶的關注與認可,進而提升用戶對交易所的認可度和忠誠度。幣安將Launchpad 的穩定收益與BNB 的長期持有收益相互作用,在增加BNB 持有者收益來源的同時,也有效提升了平台用戶黏性、培養長期的用戶忠誠度。

此外,Launchpad 的出現也為幣安構建了一個更加完整的數字資產生態系統:通過Launchpad 引入優質項目吸引新用戶反哺老用戶,而幣安的旗下產品套件又為用戶提供了更多的投資機會和項目參與的渠道,從而不斷拓展生態系統,將吸引來的用戶進行了良好的留存與轉化,同時也在留住更多的老用戶。

Launchpad財富效應何去何從?

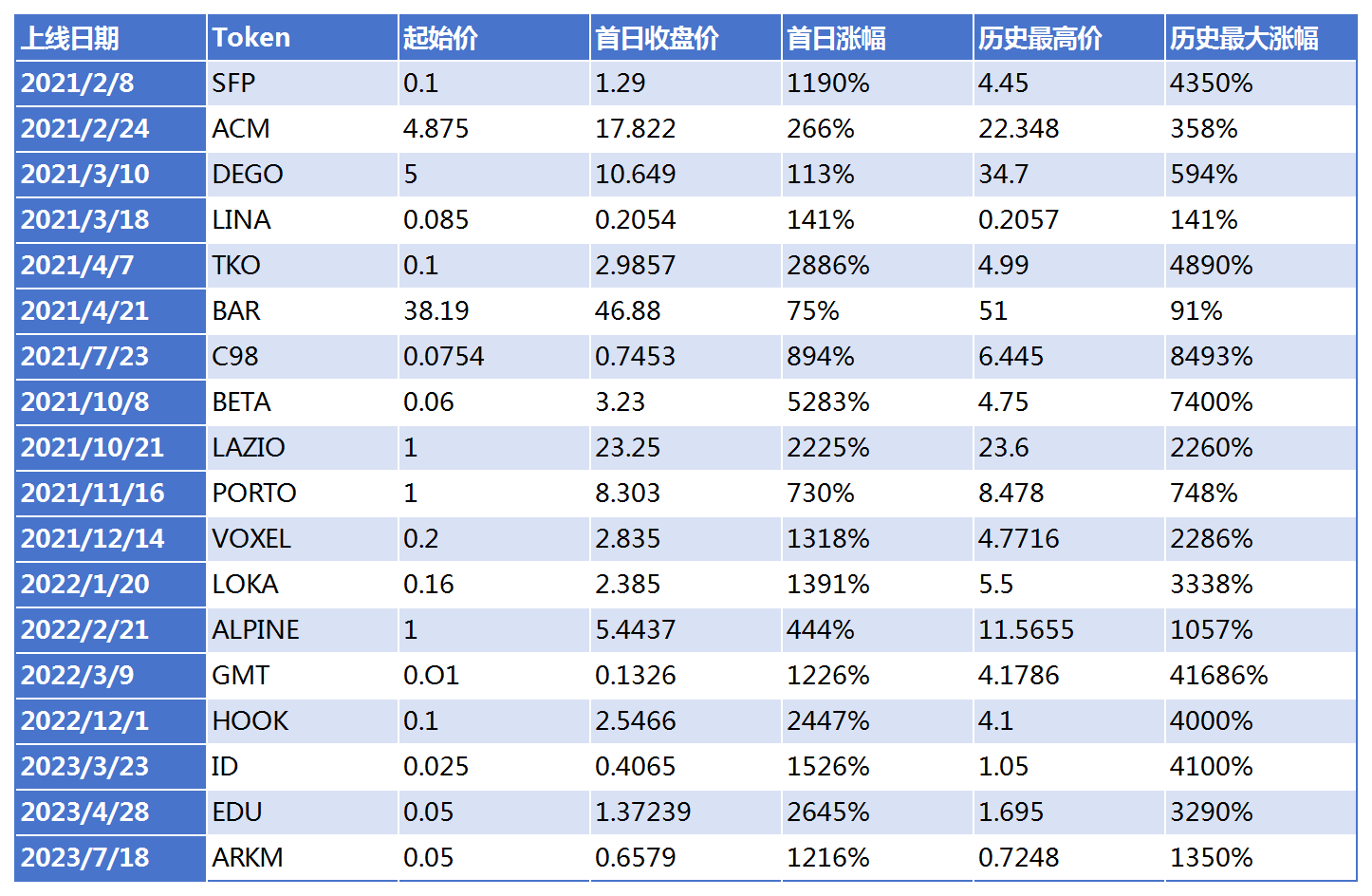

據ChainCatcher 數據統計,自2021 年至今共進行的18 次IEO中,首日平均漲幅達1445%,平均最高漲幅達50.24%,其中,GMT 也以41686% 的最高漲幅位列第一,而GMT 也可以說是Launchpad 歷史上最為成功的項目。

注:數據以USDT 交易對為準,首日漲幅以UTC+0 收盤價進行計算,最大漲幅因不計算上線一小時內劇烈波動所產生的最高價格

從上述表格上我們也不難看出,從錢包、到粉絲代幣、再到去中心化域名與教育領域,Launchpad 在每階段都有各自的閃光項目。但隨著隨著市場走熊、交易量萎縮,流動性危機蔓延,Launchpad產品也同樣面臨了一條挑戰,自達到GMT 的“造福神話”之後,歷史最高漲幅至今有小幅下滑,雖然整體收益率遠超GMT 之前的項目,但似乎看起來很難在達到此前GMT 的高度。

1. 項目質量的“不確定性”

事實上,自Launchpad 推出以來,趙長鵬一直強調“IEO 模式的核心在於找好項目,Launchpad 的初衷是幫助創業者,幫助行業發展”,但在Launchpad 的發展中我們也不難看出,從俱樂部粉絲代幣再到“Move to Earn”的Web3 應用,雖然都是當時時新的LPD 項目,但是市場表現仍然層次不齊。

拋開所謂的“心理賬戶”的因素(起始價格低的項目更容易受到投資者青睞)造成的起始價低漲幅普遍更高,這或許與項目自身的質量有關。從“閨蜜門”的HOOK,再到“教育風口”的EDU,市面上一直存在著少部分關於幣安“上幣偏好”的聲音,部分用戶也開始質疑Launchpad 所謂的上新準則“到底標準何在”。

但根據CapitalismLab 研究顯示,自HOOK 以來上線的三個代幣,各項指標均處於中上水平。首日漲幅中位數24.4 倍為歷史中位數的1.9 倍,歷史最大漲幅為歷史中位數的1.4 倍, BNB 本位首日回報率為1.5 倍,BNB 歷史最大回報率則為1.3 倍。也就是說這幾個熊市上的項目,實際上要比大多數牛市上的項目更賺錢。

縱觀整個市場,所謂“閨蜜門”之類的上幣爭議大抵不過是受熊市環境影響,導致整體市場財富流失,且波及到Launchpad 產品財富效應有所下滑而造成的市場表象,而投資者種種爭議也是熊市之下的“必然產物”。正如何一此前公開回复的那樣,幣安並不存在“老鼠倉”、“親戚幣”、以及所謂的“閨蜜幣”等現象,幣安還是在乎財富效應的”,且當前“表現還是最優的”。

“流言止於智者”,就市場本身而言,如何從項目源頭上把控整體的上幣質量,堅持幣安篩選“好項目”的理念、為用戶創造更多的正向價值,仍是幣安Launchpad 在熊市當中維持財富效應需要思考的方向。

2. 熊市背景下“投機”心理被放大

隨著Launchpad 產品的陸續推出,其漲幅的方式也開始有跡可循,細心的投資者也開始發現了其中的規律,而隨之產生的則是大批逐利者的湧入。隨著LPD 產品既定模式下產生的固定思維,短期投機套利行為開始加劇。同樣地,由於受到熊市困境影響,投資者們的耐心與信任度開始減退,長期Holder 也越來越少。

在Launchpad 的標準模式下用戶逐漸對開始感到麻木,在部分投資者眼中,Launchpad 不再是當初早期新項目的孵化器,而成為了短期投機者的套利工具。當然,也有部分投資者將其收益視為“BNB 持有者理財收益”,而不是滿懷熱情的期待下一個新幣的“造富神話”。當這種投資者心態反映到市場上時,則變成了Launchpad 財富效應“不盡如人意”。

但事實上,就整個Launchpad 板塊項目的漲幅變化而言,我們可以發現,例如Injective Protocol(INJ), Polygon(MATIC) 都是在經歷一個或者是幾個平穩的周期之後,在市場風口的驅動下才得到了真正的價值爆發,並創造了超百倍漲幅的造富神話。換言之,在幣安Launchpad 市場並不存在任何“絕對”的漲幅規律,所謂的“投機心態”或將面臨更大的投資風險,只有投資者的DYOR 與市場環境相互作用下長期的財富積累才是更為可靠的收益方式。

3. 市場競爭加劇

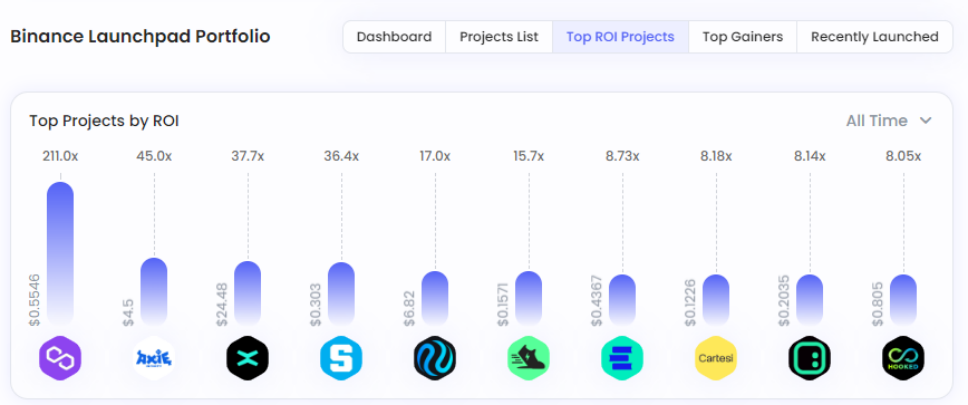

在IEO 領域一直存在著“幣安Launchpad”與其他家IEO 之分的說法,而隨著行業的快速發展和競爭加劇,加之熊市的到來以及流動性的枯竭,Launchpad 板塊也成為了各大交易所的“必爭之地”,越來越多的CEX 開始跟隨幣安的腳步、開始跟進這個模式,而幣安Launchpad 則不可避免的遭遇了更大的挑戰。但在當下的市場背景下,幣安Launchpad 無疑是行情冷靜時最好的投資標的,其市場份額仍然穩居第一。

來源:https://chainbroker.io/platforms/

從上述來看,雖然幣安Launchpad 存在一些雜音,但我們仍然可以看出,其爭議的原因主要和當下的市場環境有非常大的關係。就像何一此前表示的那樣,“幣安上幣不是某一個人說了算,在上幣邏輯上盡量兼顧大部分用戶需求”,正如“每件事物都有光影面”一樣,Launchpad 亦是如此。在偌大的資本市場中想要兼顧到每一個項目方以及用戶絕非易事,尤其是在熊市,過度浮躁的市場環境也讓Launchpad 市場壓力倍增,而Launchpad 當下能做到的也只有是盡量兼顧大部分用戶與項目方的需求。

事實上,我們採訪的多位LPD 用戶依然對幣安Launchpad 財富效應保持期待,絕大部分用戶表示,幣安Launchpad 的項目都較為優質且富有潛力,仍然看好其財富效應並希望通過參與幣安Launchpad獲取利益並實現財富增值。

“Binance Launchpad 財富效應可以持續,基本上,LPD 開盤價都會是成本價的10 倍以上,甚至20 倍。Binance Launchpad 的項目都要通過Binance Labs 考核,而Binance Labs 無疑仍然是加密領域最頂級的風投機構之一,他們的眼光不會太差。”

—— Ryan

“Binance 的頭部地位仍然穩固,品牌形象深入人心,一直挺有格局,這就意味著它對於多數項目仍然有較強的議價能力,從而為Launchpad 提供源源不斷的優質項目,來穩固用戶的忠誠度,因此我認為Launchpad 的財富效應可以持續,即便熊市中也是如此。”

—— Jacob

如何繼續在Launchpad 市場上獨占鰲頭?

自去年FTX 等一系列黑天鵝事件發生以來,全球加密市場整體就開始陷入市場流動性短缺的困境,但幣安Launchpad 卻依舊以其“頭部”的品牌形象與穩定收益深入人心,而在面對部分用戶質疑以及同行的競爭,幣安又該如何應對、繼續在Launchpad 市場上獨占鰲頭呢?

實際上,在傳統投資市場的發展長河中,美股打新也曾出現過與幣安Launchpad 相似的困境,包括“中籤結果不確定性”、“市場波動”、“高度競爭”、“IPO 定價”在內的問題也同樣影響著新股認購的收益反饋,而解決這些困境則需要券商與投資者市場條件的共同作用,那麼放到Launchpad 上,則需要幣安與投資者共同努力。

1. 教育與培訓投資者

借鑒上述傳統券商發展歷史,加強對投資者教育是不容忽視的。幣安有義務向投資者提供全面和詳盡的項目白皮書與相關信息,定期發布市場報告分析市場趨勢,並評估項目風險進行風險提示,幫助投資者更加全面的了解項目的基本情況。同時,幣安還應該對投資者進行風險管理教育,加強其投資能力和決策水平,從用戶層面進一步提升Launchpad 質量,進而提高平台的競爭力與影響力與其他競爭者拉開差距。

實際上,幣安也一直在對投資者的教育與培訓上進行努力探索。目前,幣安已推出Binance 研究院(Binance Research),致力於區塊鏈領域最前沿的研究,並定期推出區塊鏈行業及Binance 已上線交易幣種的“項目研究報告”,在提高行業透明度的基礎上,著重解決項目方與投資者之間信息不對稱的問題,降低投資者的投資風險,為其投資保駕護航。

2. 加強項目選擇和篩選

針對項目質量的不確定性,幣安可以進一步加強對項目的選擇和篩選,確保每個項目都具有創新性、潛力和可持續發展的特點。而在面臨熊市困境、資金活躍度下降的當下,用戶則更偏好短期熱點,幣安應該在加強優質項目篩選的同時,更加敏銳的適應市場變化,順勢而為進行短期風口項目的發掘。

關於上述提到的與項目方的爭議,幣安Launchpad 或許應該針對熱度高且具有潛力項目採取相對靈活的上幣規則,使規則更加公平適用於真正好的項目,因為只有通過真正高質量的項目,幣安Launchpad 才能贏得更多用戶和投資者的關注和認可。

3. 推出更靈活的認購方式

事實上,幣安關於“推出Launchpad 促進優質加密貨幣項目的發展、並為投資者提供投資機會”的初衷並未改變,但隨著時間的推移、市場的變化,既定的打新模式的形成,市場反響可能大不如前,那麼“如何在模式上重新調動起市場的積極性”則成為幣安Launchpad 持續財富效應所需要思考的問題。

針對用戶認為當前Launchpad 市場反響“索然無味”,則需要推出更為靈活的認購方式,例如階梯式認購、公開競拍等,來滿足不同需求的投資者,增加用戶對項目的參與度,並提升認購過程的公平性和透明度。此外,對於高淨值的BNB 長期持有者,也可以相應提供部分優先認購以及專屬的申購服務,提高長期持有者的打新回報率。

4. 加強Launchpad 的項目審查

何一此前針對“老鼠倉”一事曾表示, “幣安對Launchpad 的項目方錢包和做市商賬號有監控,Launchpad 項目Token 目前要求項目方Token 多方託管,作為互相監督的一部分”。事實上,幣安在上幣審查與監管上始終保持嚴於律己的態度,並一直在探索更加完備的監管方式。

針對上幣審查,幣安可以引入多方面的審核方法,例如技術審查、財務審查、合規審查等,全面評估項目的可行性和風險,提升項目的質量和可靠性;同時,還可以藉鑑DeFi的治理模式,推動Launchpad 平台的社區治理機制,通過讓持有平台幣的投資者參與到項目的決策和管理中來,提高平台用戶的參與度和信任度。

對於幣安而言,控制好“項目方質量”和“投資者門檻”,就等於控制住了“進出”兩端的風險,如何“不忘初心”將自己置身於項目方與投資者的平等位置之中,在為提供高質量項目的同時切身關注用戶的利益,也是需幣安需要思考的。

當然,從上述種種爭議我們也可以看出,面對關於Launchpad 的部分雜音,幣安或許適當地將權利下放給用戶、項目方以及市場,傾聽各方的聲音,也是讓Launchpad 重拾熱度的關鍵。目前,幣安已開放推特、幣安廣場等公眾社交渠道,以更好地在市場中“集思廣益”,把握當下加密領域的發展脈動。

小結

從金融風暴到次貸危機,美股的申購模式能存活至今也證明了其製度的正確性與財富效應,而受此啟發的幣安Launchpad 未來也將在此基礎上進行延續與發展。

熊市之下,哀嚎遍野,幣安的市場份額卻依然穩居第一,其中Launchpad 的作用毋庸置疑。

就像趙長鵬此前曾在AMA 中表示“熊市環境讓更多項目前來尋求幫助”,而如何嚴選好項目,在增加交易所用戶和交易量激活市場的同時,增強上幣話語權與品牌影響力、擴大生態系統,從而為用戶提供更多投資機會創造價值,是需要幣安Launchpad 長期思考的方向,也是實現其戰略意圖的“不二法門”。

在流動性危機極易引發擠兌踩踏的當下,Launchpad 戰略重點逐漸開始從起初的市場份額轉變到用戶忠誠度的培養以及美譽度發展,這是企業成長成為“百年”的必經之路,也是熊市之中穩定平台市場的重中之重,而如何更好地滿足用戶的收益預期,則成Launchpad 當前的發展方向。

目前,幣安已經在Launchpad 的基礎上推出Launchpool,以“BNB 挖提賣”等方式來進一步增加BNB 長期持有的年化回報率。據CAPITALISMLAB 數據(2021 年至今年4 月)統計,BNB 本位總回報率合計為52% ,年化為21%,較同期ETH Staking 收益的2 倍多。

此外,針對市場偏好、用戶偏好以及平台偏好,幣安Launchpad 也做出了上幣調整,根據chainbroker 統計數據,我們也可以看出,相較此前的項目,近期IEO 項目(HOOK、ID以及EDU)位列前十,且質量更高、平均回報率也更高。

來源:https://chainbroker.io/platforms/

另據幣安官網數據顯示,目前幣安Launchpad 已為項目籌集超1 億美元。

就當前全球加密市場的流動性危機而言,“能力越大,責任越大”,幣安以其頭部的巨大影響力以及強大的市場流動性成為了熊市下的中流砥柱,Launchpad 也仍然是幣安擴展市場份額、增加財富效應的強有力的競爭利器。隨著市場的逐漸復蘇,Launchpad 的財富效應或將持續並擴大,因為幣安Launchpad 比任何時候都更有能力為熊市陷入困境的優秀項目籌集資金,創造出更為搶眼的財富效應。