撰文:@Fred、@sui414

翻譯:火火/ 白話區塊鏈

2023 年是以太坊是合併一周年1 以及MEV-Boost 啟動的時間。為了慶祝,我們將分享以太坊上協議外PBS 第一年的數據見解和趨勢回顧。我們將首先研究MEV-Boost 的採用情況,然後總結我們從中繼者、區塊構建者和搜尋者那裡看到的行為。

譯者註:MEV-boost 是由Flashbots 和社群設計的協議,旨在緩解最大可提取價值(MEV)對以太坊網路造成負面影響。

1、MEV-Boost 的快速採用

合併為以太坊帶來了重大變化,因為區塊生產的責任從少數礦池轉移到了世界各地成千上萬的利益相關者身上。這項變更也導致以太坊MEV 基礎設施的硬重置。隨著這組新的提議者的控制,搜索者和礦工之間以前的任何關係都消失了。

在合併前一年,Vitalik 引入了提案者/ 建構者分離( PBS )的概念,作為MEV 對PoS 以太坊帶來的風險的直接回應。如果無人看管,MEV 將為擁有最複雜基礎設施以及與搜尋者關係的提議者帶來收益。這將阻止單獨質押,促進規模經濟,並威脅網路可信賴的中立性。

Flashbots 與CL 用戶端、以太坊基金會和Eth2 工作小組合作,開發了MEV-Boost 作為臨時PBS 解決方案,不需要對核心協議進行任何更改。 MEV-Boost 作為合併時所有CL 客戶的sidecar 提供,實現了協議外的PBS,並為區塊建構者建立了一個開放、競爭的市場。透過這種分離,MEV-Boost 實現了MEV 訪問的民主化,並允許所有驗證者平等參與。這對於單獨驗證者來說尤其重要,否則他們將無法參與並被切斷任何MEV 收入。

來自MEV-Boost 文件:透過MEV-Boost 進行協議外提議者/ 建構者分離

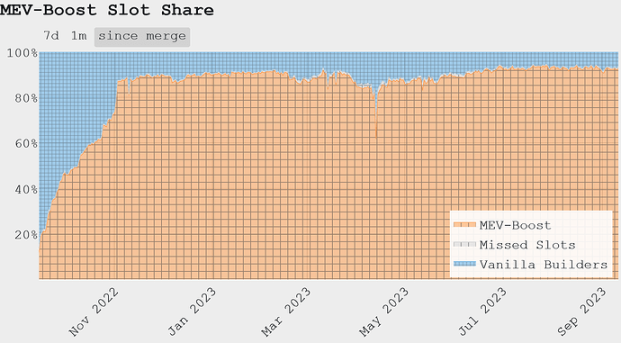

合併後,MEV-Boost 得到了迅速採用,50% 的驗證者在第一個月內運行它,到第二個月末,這一比例達到90%。透過MEV-Boost 外包區塊建立的提案者獲得了相同的區塊獎勵中位數,從而減輕了MEV 可能對以太坊驗證器集造成的中心化力量。

來自mevboost.pics:自合併以來源自MEV-Boost 的區塊的百分比

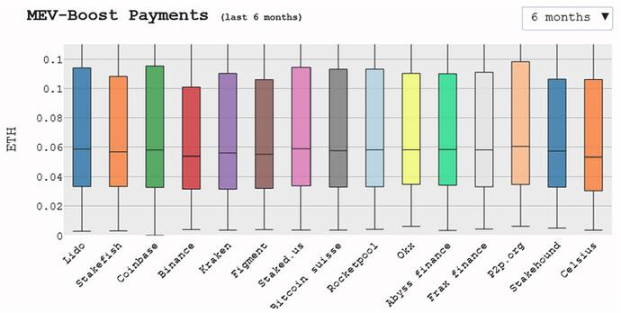

來自mevboost.pics:過去6 個月內最大質押實體的區塊獎勵(1)提案人收入和重大事件

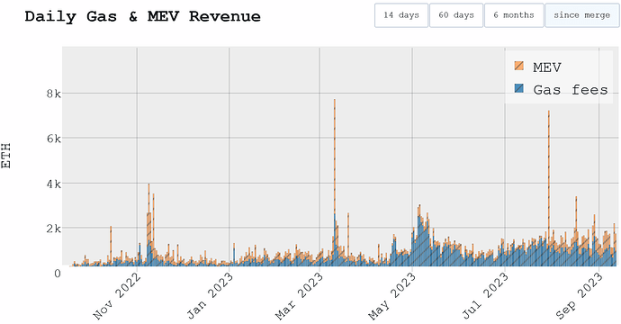

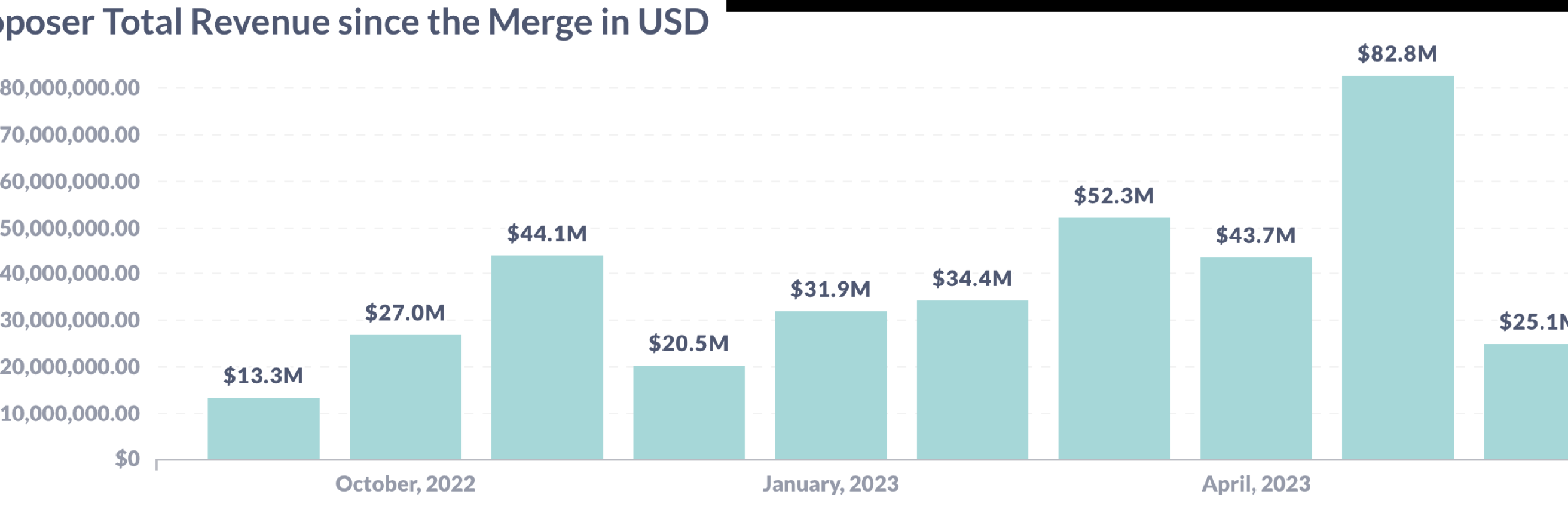

在以太坊PBS 的第一年,驗證者從他們提議的區塊中收到了超過300,000 ETH ,包括Gas 優先費和MEV。雖然Gas 優先費通常構成提議者收入的大部分,但在市場劇烈波動期間,MEV 支出可能會大大超過Gas 費用。

來自mevboost.pics:自合併以來提案者的每日Gas 和MEV 收入

去年,MEV 大額支出的三個時期非常引人注目。我們將在這裡簡要擴展這些事件,更多詳細資訊可以在我們的透明度報告和本次演講中找到@elainehu.

1)2022 年11 月9 日: FTX 崩盤後,我們目睹了五天的市場清算,導致從Gas 優先費和MEV 中總共向提議者支付了14,585 ETH 。

2)2023 年3 月11 日:由於SVB 銀行擠兌和USDC 脫鉤,引發了鏈上活動激增,導致提議者總共收到7,694 ETH。

3)2023 年7 月30 日:在Vyper 漏洞利用的連鎖事件發生後,套利者競相清除Curve 池中脫鉤資產的價格差異。總共向提議者支付了7,187 ETH。在動盪期間,單筆交易支付了570 ETH,以確保納入清除Alchemix ETH 和Frax ETH 之間套利的交易,這是以太坊歷史上迄今為止MEV 支出第二高的交易。

有史以來最高的單筆MEV 支付交易起源於白客c0ffeebabe.eth 到Beaverbuild ,因為他們搶先運行了合約中發現的漏洞並在漏洞被利用之前返還了資金,從而獲得了高達678 ETH 的收益。 Beaverbuild 將此MEV 轉發給區塊提議者以贏得競標。

2、接力情況

MEV-Boost 引入了位於建構者和提議者之間的相互信任中繼的角色,負責驗證區塊和託管區塊體。任何人都可以運行中繼,並且提議者可以註冊到他們信任的任意數量的中繼。為了幫助引導一個多元化、健康的中繼市場,為合併做好準備,Flashbots 在LGPL Copy-left 授權下提前一個月開源了我們的中繼。 Blocknative 也緊跟著,開源了其實作。

隨著以太坊於9 月15 日過渡到權益證明,驗證者可以連接到7 個不同的中繼,而這些中繼收到來自27 個獨特的區塊建構者的出價。為了不將Flashbots 中繼納入其中,我們故意避免將其設定為MEV-Boost 中的預設值。

(1)審查制度的擔憂

MEV-Boost 的快速採用仍然超過了我們引導多元化繼電器市場的努力。在合併前一個月,OFAC 將Tornado Cash 合約地址添加到製裁名單中。這導致包括Flashbot 在內的許多中繼選擇不接受包含這些交易的區塊。由於MEV-Boost 的架構方式,區塊建構者和提議者之間存在完全分離。驗證者必須盲目地簽署他們提議的區塊,而無法添加任何進一步的交易並規避這種審查。

Flashbots 中繼是合併中唯一無需許可的中繼,允許任何建築商提交投標。 Relayooor 是第二個無需許可的中繼,也是第一個不受審查的中繼,於10 月26 日開始營運。即便如此,Flashbots 中繼在最初幾個月是最受歡迎的中繼,在11 月11 日達到頂峰,中繼了所有新以太坊區塊的69% 。 11 月21 日,來自所有審查中繼的區塊百分比總計達到歷史新高,佔所有新以太坊區塊的79% 。

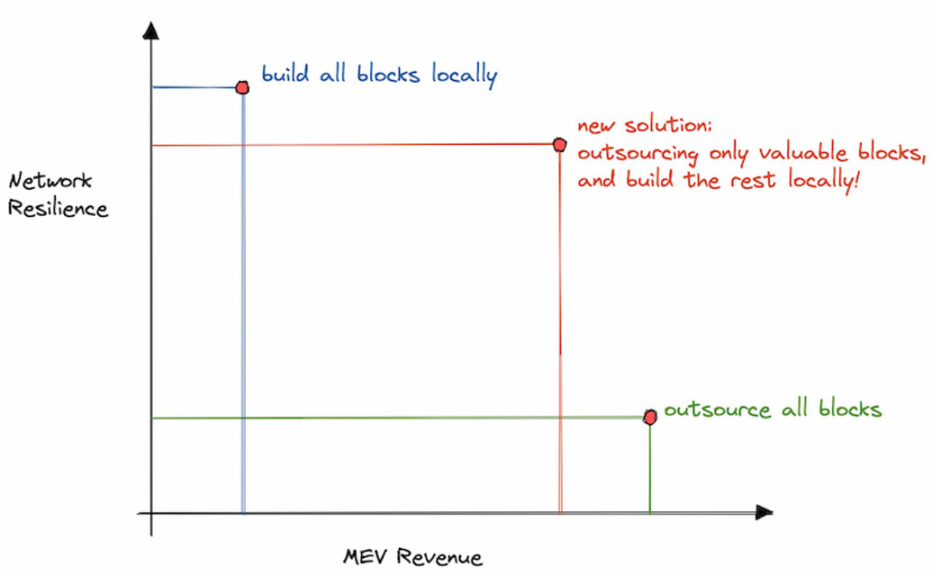

11 月22 日,我們發布了《 The Cost of Resilience 》。如果MEV-Boost 的出價低於此最低出價值,該貼文鼓勵驗證者利用新添加的標誌來提議本地構建的區塊。透過使用此功能,驗證者將不再冒錯過高價值MEV-Boost 區塊的風險,同時仍能夠透過在低MEV 時期提出與內容無關的本地建立區塊來維護以太坊的網路彈性。

來自The Cost of Resilience:提議者在網路彈性和最小出價引入的MEV 收入之間進行權衡

11 月30 日,宣布了兩種新的無需許可且與內容無關的中繼器Agnostic Relay 和ultra sound relay。為了支援他們最初的成長, Flashbots 建構者在接下來的一周開始向他們發送區塊。此外,我們也發布了有關大規模運行MEV-Boost-Relay 的技術指南和知識庫,能幫助人們有效地運作其中繼基礎設施。 Aestus 於12 月開始運營,作為第四個內容不可知且無需許可的中繼,將中繼總數增加到11 個。

(2)繼電器市場多元化與穩定

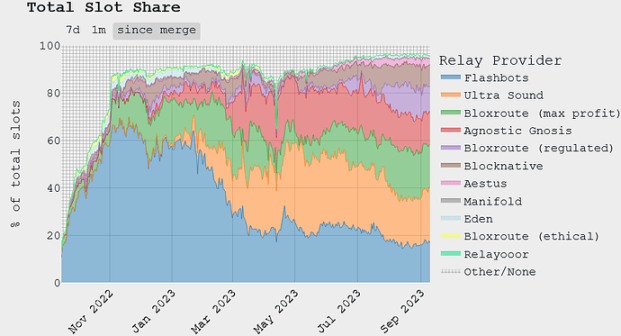

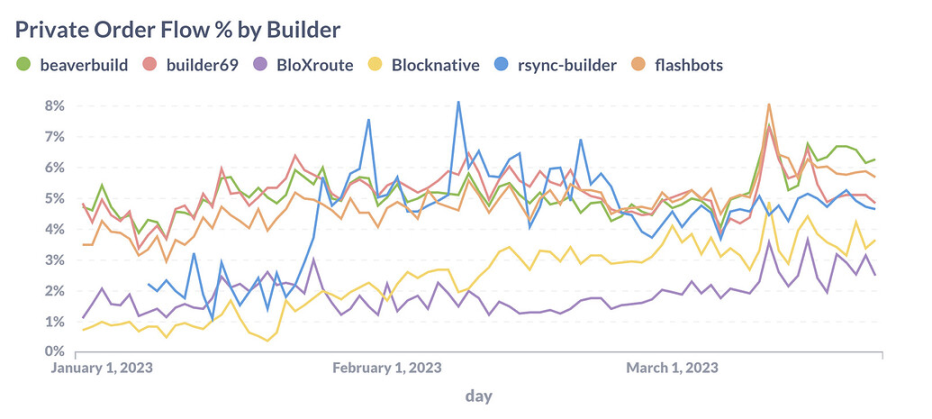

雖然迄今為止,Flashbots 中繼仍然是驗證者最喜歡註冊的,但在過去六個月中,老虎機份額出現了相當大的多樣化。 4 月份,Agnostic 中繼和超音波中繼都成長到了與Flashbots 中繼相同的槽位份額水準。截至目前,超音速繼電器和BloXroute 處於領先地位,儘管前六名繼電器合計佔據90% 的市場份額,但沒有單一繼電器超過25%。

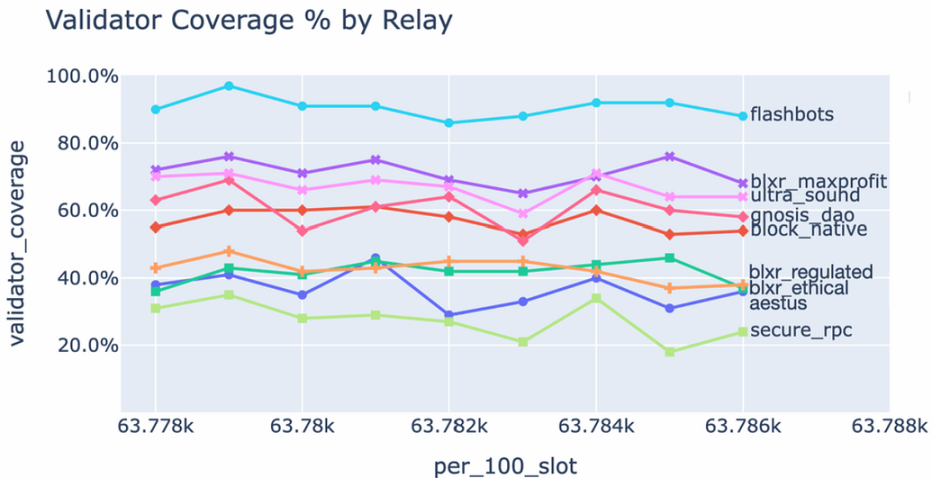

來自API 中繼資料:中繼的驗證器覆蓋範圍,插槽6377800 和6378800 之間的快照

來自mevboost.pics:自合併以來中繼所共享的總插槽

4 月份,來自審查中繼的區塊數量降至17% 的低點。此後此趨勢有所增加,目前已接近30%。值得注意的是,合併後的區塊中只有不到2% 包含與受制裁地址互動的一筆或多筆交易。由於這些交易的稀有性,絕大多數來自審查實體的區塊實際上並沒有延遲任何未經確認的交易被包含在鏈上。此外,由於這些交易不依賴及時納入,因此它們不存在因增加的延遲而失敗的風險。

(3)透過樂觀中繼減少延遲

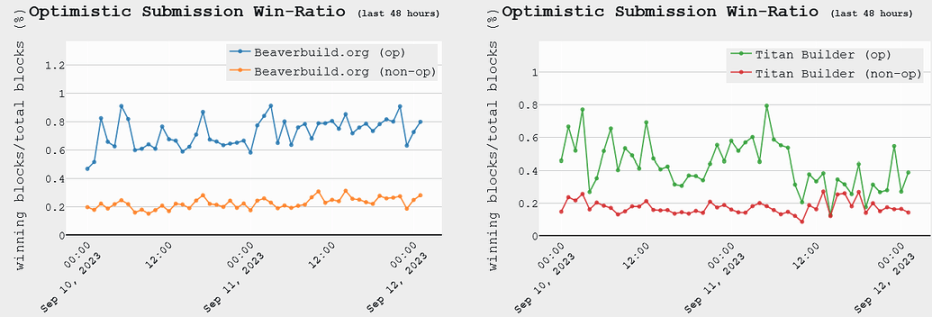

為了減少出塊時的延遲,超音波中繼引入了樂觀中繼(optimistic relaying)的概念。在樂觀中繼中,區塊會立即轉發給提議者,而無需先由中繼進行模擬以確保其有效性。這可以節省中繼約100 毫秒的時間,並允許建構者建立更高報酬的區塊,從而使中繼在競爭中具有優勢。為了確保建設者真誠行事,他們必須為中繼提供抵押品。

這使得建築商能夠更靈活地在槽位末端進行調整。下圖顯示,Beaverbuild 和Titan Builder 樂觀地提交的投標的中標率幾乎是正常投標的三倍。超音波繼電器於3 月17 日啟動了樂觀繼電器,並且仍然是唯一有效利用此功能的繼電器。

來自mevboost.pics:Beaverbuild 和Titan Builder 按提交類型劃分的投標勝率(4)4 月2 日的中繼漏洞利用

4 月2 日,惡意提議者利用mev – boost-relay 中的漏洞來操縱超音波繼電器,並從多個三明治機器人中竊取約2000 萬美元。惡意提議者從中繼接收到塊體,將他們引誘搜尋者創建的三明治拆開,並將他們的交易夾在中間。該漏洞允許提議者向中繼發送無效標頭,以確保他們贏得區塊歧義競賽。

該漏洞在同一天得到修復,但在接下來的幾天裡,網路分叉數量有所增加。關於模棱兩可攻擊的更多信息,其中惡意提議者對標頭進行雙重簽名以試圖揭開構建器塊的盲點,可以在mev-boost 和ePBS 中的模棱兩可攻擊中找到以及以太坊權益證明中的時間、時段和事件順序。這起事件也引發了MEV-Boost 中繼業者之間關於客戶多樣性的討論。

3.市場建構者的演變

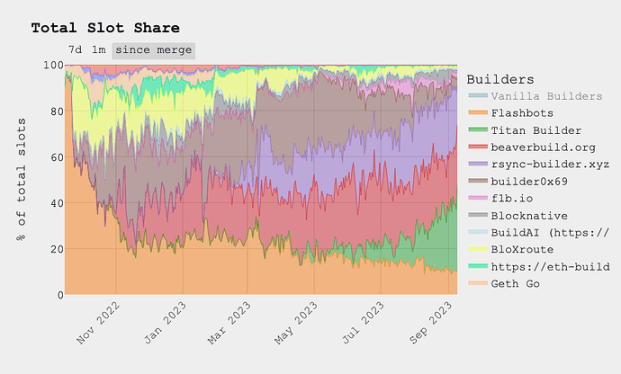

合併後,Flashbots 建構者最初贏得了來自MEV-Boost 的95% 的區塊。但與中繼市場相比,區塊建設的多元化發生得更快。僅僅一週後,隨著BloXroute 的加入,Flashbots 建構者的比例下降到了60% 以下,佔據了25%,而其他早期採用者(如Blocknative 和builder0x69)開始贏得區塊。 11 月,我們開源了區塊建構器,並看到更多的建構器上線。

Beaverbuild 一月份的介入進一步分散了情況,目前沒有任何實體生產超過30% 的區塊。然而,Beaverbuild 作為搜尋者- 建構者的獨特地位,能夠獲得獨家的高MEV 套利流,這給了他們重要的競爭優勢。垂直整合使Beaverbuild 能夠在市場劇烈波動的短時間內生產40-50% 的區塊,遠遠超過其他建築商,並暫時集中市場。

此後,更多有競爭力的建構器進入了市場,並獲得了可觀的市場份額,其中rsync 於3 月推出,Titan Builder 於5 月推出。與繼電器市場相反,建築商市場是由經濟誘因所推動的。競爭仍然非常激烈,新演員加入,策略不斷完善以贏得競爭。截至本報告發佈時,前4 名區塊建設商佔據了總市場份額的90%。

來自mevboost.pics:自MEV-Boost 合併以來構建器插槽共享

目前行情已演變成一場複雜的遊戲,涉及各種戰略方法,以在競爭中獲得優勢,例如:

1)搜尋者- 建構者的垂直整合:鑑於以太坊的12 秒出塊時間,參與像幣安這樣的鏈下高頻市場的搜尋者受益於對交易完成和包容性的更多控制。因此,搜尋者成為建設者也具有經濟意義。值得注意的是,CEX-DEX 套利構成了搜尋者- 建構者策略的很大一部分,並且嚴重依賴於鏈下資本的取得。

2)鏈上數據表明,搜尋者通常認為搜尋者建構者不如中立建構者值得信賴。一些搜尋者策略性地避免向這些實體發送數據,以減輕資料外洩或審查的風險,特別是當同一流上可能存在競爭時。隨著多個搜尋者- 建構者的出現,搜尋者需要策略性地思考將其捆綁包發送給哪個建構者。

3)策略性投標:builder0x69 是第一個不同於僅僅投標區塊總價值的著名建築商。他們有時會用自有資金補貼區塊來調整出價,使其高於區塊價值,有時則降低出價並獲利。透過補貼區塊,他們有更高的機會贏得席位,提高市場份額,從而吸引更多的私人訂單流。如今,這項策略越來越多地被建築商領域的新進業者所採用。

4)訂單流共享:隨著MEV-share 和MEVBlocker 等訂單流拍賣的興起,以及需要私人記憶體池結算的Telegram Bot,開發者面臨越來越大的壓力,需要快速納入交易以優化用戶體驗。受建築商市場去中心化性質的限制,建築商之間共享訂單流已成為加快包容時間的解決方案。這種做法使訂單流的追蹤變得複雜,直到開發出更多標準化解決方案。

5)私有訂單流獲取:獲取包含MEV 價值的私有訂單流對於建立有競爭力的區塊非常重要。大多數著名的建構商已經採用了私有訂單流,無論是透過其RPC 端點產品還是來自應用程式的獨家交易購買流。

來自Flashbots 內部:區塊中包含的交易建構器的百分比,在公共記憶體池中看不到

市場建構者行為概況(BBP) 的實證分析中對建築商所使用的策略進行了更深入的分析。該研究引入了一系列指標,用於描述建構者如何建立區塊並在MEV-Boost 拍賣中採取行動,從而提供對其策略和優化的見解。數據顯示,6 月至7 月中旬期間,獨家訂單流約佔所有建築商總交易數的25-35%,但佔總價值的80%。

來自建築商行為概況(BBP)的實證分析:獨家訂單流對於區塊建構者的重要性

目前PBS 架構的一個主要問題仍然是建構者集中化和審查制度阻力。 MEV-Boost 不會產生這些集中力量,MEV 會產生這些集中力量,MEV-Boost 只是將風險從驗證者集轉移到建構者身上,而建構者更容易解決。

4.合併後搜尋者利潤

(1)原子MEV:大部分利潤支付給提議者

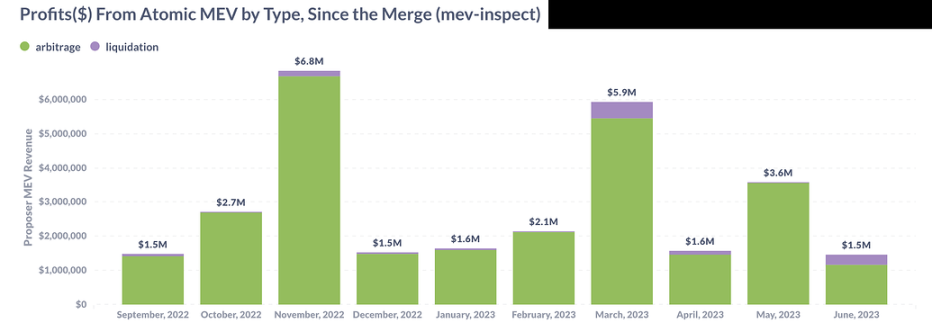

使用mev-inspect-py 來識別原子MEV,例如套利和清算,我們能夠量化原子MEV 的每月利潤徘徊在200 萬美元左右,在市場劇烈波動期間飆升至40-600 萬美元。

來自mev-inspect-py:自合併以來原子MEV 按類型劃分的利潤

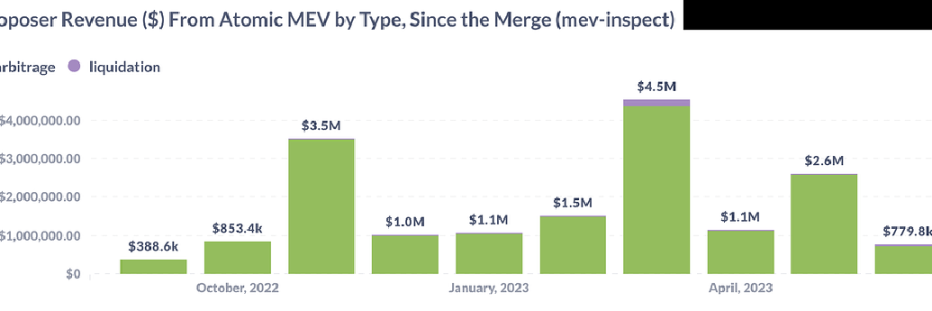

我們估計,從原子MEV 交易中受益的提議者總收入在1-400 萬美元範圍內。與同一時間範圍內提議者的總體收入相比,這僅佔5-10%。請注意,這是一個保守的下限估計,受到mev-inspect-py 範圍的限制。

來自mev-inspect-py:提議者從原子MEV 交易中獲得的收入與總收入

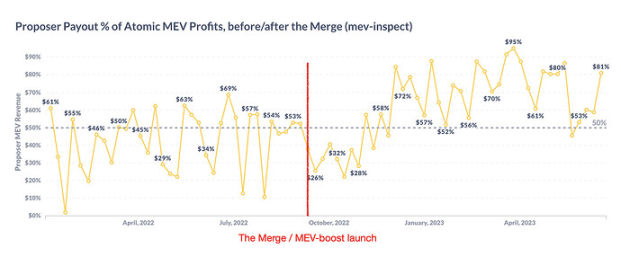

在合併之前,搜尋者必須提高Gas 價格才能優先考慮區塊內的交易。合併後,隨著MEV-Boost 的採用,除了標準的Gas 費用之外,搜尋者現在還可以透過MEV 付款獲得額外的提示,以優先考慮他們的捆綁包。支付給提議者的MEV 總額的百分比顯示了合併前後有趣的範式轉移:

1)合併前,提議者在MEV 收入的份額平均低於50%。

2)當MEV-Boost 剛推出時,建構者之間幾乎沒有競爭,搜尋者轉發給提議者的利潤份額下降,然後又呈上升趨勢。

3)從2023 年開始,隨著更多建設者進入該領域,轉發給提案者的份額穩定在50% 以上。提議者越來越多地獲取原子MEV 利潤的大部分,有時甚至高達80-95%。

來自mev-inspect-py:合併前後原子MEV 利潤的提議者支付百分比(1)非原子MEV:收入更高,利潤率更高

搜尋者可以參與跨市場套利,涉及DeFi 和CeFi 平台…追蹤這些利潤變得尤其具有挑戰性,因為其中一筆交易存在於鏈外。兩次套利的故事1 結論是:

「… 2023 年第一季原子策略與CeFI-DeFi 套利的比較。CeFi-DeFi 在2023 年第一季產生了3,780 萬美元的收入,而原子策略的收入為2,500 萬美元。原子套利的91- 99% 收入支付給驗證者進行納入,而CeFi-DeFi 收入中只有37-77% 支付給驗證者進行納入。」

這有助於我們估計,與原子MEV 相比,非原子MEV 流最終為提議者收入貢獻了相似的金額;而搜尋者則可以從總收入中獲得更高的利潤率。

5.最後的結論

(1)PBS的未來

MEV-Boost 是作為以太坊PoS 的臨時解決方案而開發的,直到協議內的PBS 的研究作為以太坊路線圖的一部分成熟為止。中繼最初被視為當前協議外PBS 結構中的臨時組件,但很可能會繼續發揮作用,即使在PBS 中也是如此。在繼電器多元化方面仍有工作要做,我們致力於透過開源我們的工作、分享我們的經驗和參與討論來鼓勵開放、無需許可和透明的MEV 市場。

為了幫助支持以太坊上PBS 目前和未來的研究、開發和運營,MEV-Boost 社群聯合提出了PBS Guild。 PBS Guild 是一個非商業生態系統研發資助工具,用於支援PBS 生態系統研發。它旨在解決PBS 的短期、中期和長期研究、開發和營運挑戰,並授權權力下放。初始階段旨在籌集100 萬美元用於獨立中繼、研發、數據透明度和PBS 教育。

(2)數據透明度

隨著MEV 供應鏈演變成複雜的供應網絡,追蹤整個堆疊的訂單流生命週期變得充滿挑戰。雖然MEV-Boost 的開放中繼資料API 有助於了解鏈上結算之前的最終步驟,但追蹤訂單的初始進入點仍然難以捉摸。

Flashbots 仍然致力於提供MEV 生態系統的透明度,並為貢獻者和合作者提供研究數據。最近發布的Mempool Dumpster 提供了從五個不同節點提供者匯總的歷史mempool 交易資料。它旨在為任何社區研究或建構者開發提供免費且輕鬆的數據存取。

(3)展望未來

以太坊向權益證明的過渡,加上MEV-Boost 的興起,從根本上重塑了交易供應鏈的動態。雖然這項成就是重大且值得慶祝的,但MEV 的中心化力量將繼續對區塊鏈的中立性和去中心化構成固有的挑戰。未來的道路需要研究、激烈的辯論和創新,以確保精心應對這些集中效應。以太坊的旅程一直是社群驅動的進化之旅。當我們冒險進入下一章時,讓我們引導我們的集體能量來維護我們來到這裡的精神。未來是令人興奮的,我們將共同迎接挑戰。