作者:CloudY, Jam

錢包帳戶是進入Web3必不可少的一環,而比特幣網路的UTXO模式和以太坊網路的帳戶模式一直以來都有在被對比優劣,當然兩種模式各有千秋,不能單純說誰更好,只能說更適合哪些場景。

但實際上,被用來比較的以太坊EOA帳戶是一個比較原始的產品,具體來說:

• 帳戶控制權單一,只有簽名授權和不簽名,不論是價值1美元的交易還是1億美元的交易,都需要先approve,再簽名確認交易。那麼被騙權限和正常交易之間也就差一個簽名,這讓每個新用戶在互動時都膽戰心驚。雖然現在Metamask在用戶approve代幣權限時會讓用戶選擇批准的用量,但是對頻繁交互行為來說,與其多次approve消耗Gas Fee,用戶更偏好直接授權數量上限。相較於Web2帳戶模式中類似Two Factor Authentication(2FA)或U盾來控制大額交易風險,而掃臉或免密支付來方便小額交易,EOA帳戶就顯得非常呆板和難用。

• Gas Fee門檻太高擋住了大量新用戶。以太坊主網和Optimism/Arbitrum等Layer2使用的是ETH代幣作為Gas代幣,這就要求用戶把法幣轉換成美元穩定幣後,還要進一步轉換成ETH,再將ETH轉入錢包。而許多用戶是將美元穩定幣轉入錢包後才發現需要ETH作為Gas,又不得不再一次購買ETH。更何況,BSC/Polygon/Solana等公鏈都使用著自己的Gas代幣,這又是一個新人必踩的坑。此外,許多用戶並不真的想要購買Gas代幣的現貨,卻又因為需要鏈上交互,不得不留下大量冗餘的Gas代幣在錢包。

EOA帳戶這麼難用,Vitalik其實早就知道了,以太坊團隊也在嘗試解決這個問題,而帳戶抽象就是解決方案之一。但由於無法為帳戶抽象化修改以太坊底層共識,一直等到ERC-4337這個基於應用層的智慧合約錢包的方案的提出,帳戶抽象才真正得到關注,成為熱門話題。

本文將在對帳戶抽象與ERC-4337進行簡單介紹後,根據帳戶抽象的應用與Web2帳戶體系的發展,推測未來Web3帳戶體系的演進和流量入口歸屬。

從生態角度來看,過往使用者需要利用EOA才能進行複雜的鏈上操作,並且由於目前鏈上生態發展有限,故而只能提供有限的協議,使用者的實際需求並不能得到有效的滿足。而帳號抽象將上述操作執行簡化,只需使用者input,即可得到output,不再有頻繁的點擊和繁瑣的簽章。可以說,AA的落地使得鏈上生態由賣方主導轉向買方主導。

帳號抽象(Account Abstaction)與ERC-4337

帳戶抽象化(Account Abstaction,以下簡稱AA)具體指的是什麼?將底層技術和資料結構抽象化,以簡化使用者和開發者的操作步驟。簡單理解就是「在EOA的基礎上實現CA」的功能性。

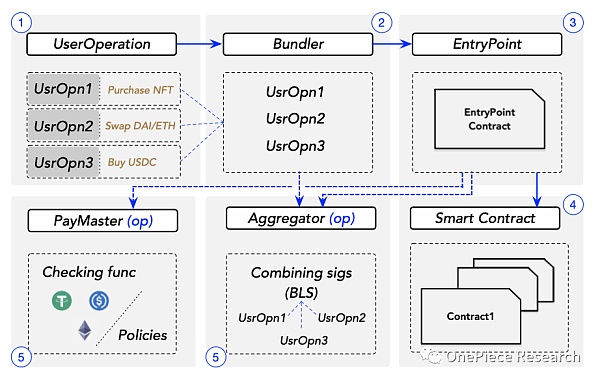

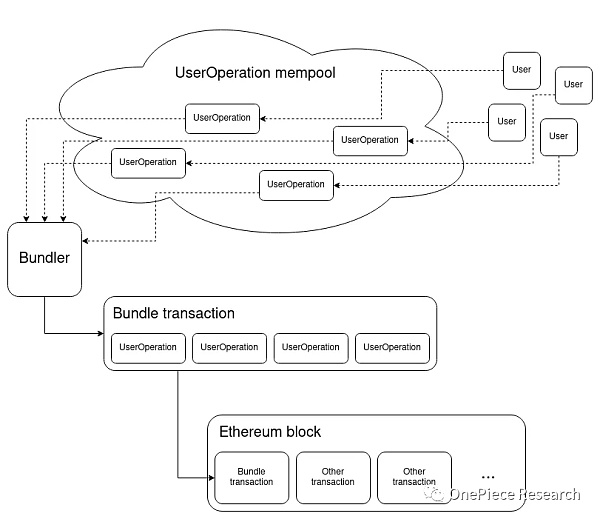

ERC-4337成為了AA的基礎標準。 ERC-4337引入了UserOperation,它是一種表示使用者意圖的特殊交易,允許合約帳戶主動執行操作。這些UserOperation由一個名為Bundler的角色管理,它模擬執行UserOperation並將有效的操作新增到一個特殊的交易池。然後,EntryPoint合約驗證和執行這些UserOperation,以實現使用者意圖。

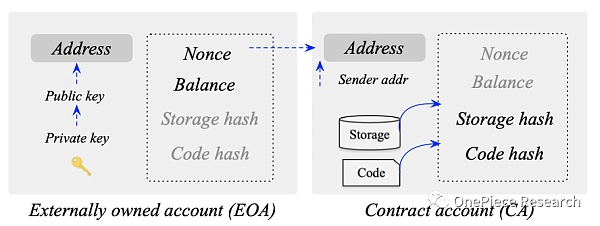

以太坊中有兩種主要類型的帳戶:EOA(Externally Owned Account)帳戶和合約(Contract Account)帳戶。

EOA帳戶的位址長度為20位元組,由使用者建立時產生的私鑰和橢圓曲線加密演算法產生的公鑰計算而來。 EOA帳戶狀態包含交易次數(Nonce)和資產數量(Balance)。合約帳戶的地址也是20字節,但是它們是由合約創建交易的發送人地址和Nonce計算而來。合約帳戶狀態包括合約數量(Nonce)、資產數量(Balance)、程式碼雜湊(CodeHash)和儲存根雜湊(StorageRoot),後者用於儲存合約資料的Merkle Patricia Trie樹的根節點雜湊值。

帳戶類型和狀態資訊對於以太坊上的交易和智慧合約執行至關重要,也是EOA和CA的區別所在。

Source:《Account Abstraction, Analysed |Qin Wang∗, Shiping Chen∗ ∗CSIRO Data61, Australia 》

以太坊的交易包括發送者和接收者資訊、數位簽章、交易次數、資金轉移數量、可選資料、燃料限制以及交易費用。上述2種不同的帳戶類型產生了2種截然不同的通訊交易類型。

在簽名過程中,交易資料被哈希後進行數位簽名,驗證人們透過計算橢圓曲線上的點來驗證簽名的有效性,無需獲取發送者的私鑰,只需提供交易資訊和公鑰。公鑰的恢復是透過簽名中的v值來實現,確保了簽名的安全和驗證的高效。

以太坊的交易結構和簽名驗證過程揭示了一個重要事實,即發起交易的帳戶必須是擁有公私鑰對的EOA帳戶。

合約帳戶,由於缺乏公私鑰對,無法主動發起交易,而是在接收到交易後根據交易中的信息自動執行帳戶中的智能合約代碼,或向其他帳戶發送交易信息,甚至創建新的智能合約。因此,目前由主流錢包應用程式如Metamask創建的錢包都是EOA帳戶。然而,EOA帳戶在使用上存在一些缺陷:私鑰風險、簽章演算法受限、簽章權限過高、交易費用限制。

合約帳戶可以儲存代碼和數據,並執行預先定義的智慧合約邏輯來解決EOA帳戶的上述問題。然而,合約帳戶無法主動發起交易。

帳戶抽象化是對以上兩種帳戶的一種改進,嘗試模糊二者之間的界限,變成一種包含複雜邏輯的通用性帳戶,使帳戶可以同時擁有CA(合約帳戶)和EOA帳戶的功能。

ERC-4337在不修改以太坊共識層的情況下完成了帳戶抽象的功能,成為以太坊最終採用的方案。最終實現鏈下撮合,鏈上交易的終極願景。

Source:《Account Abstraction, Analysed |Qin Wang∗, Shiping Chen∗ ∗CSIRO Data61, Australia 》

• UserOperation

ERC-4337引入了一種名為UserOperation的新概念,以解決合約帳戶無法主動發起交易的問題,同時避免更改以太坊協議底層的交易類型。

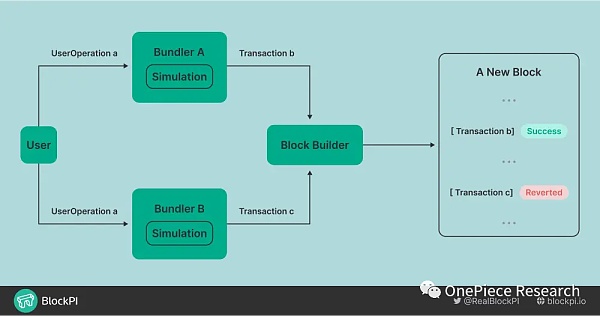

UserOperation與標準交易相似,但它僅表示使用者的意圖,而不是直接的交易行為。標準交易會被送到以太坊的mempool(交易池),然後由searcher和builder組合成完整的區塊,最後由proposer送到區塊鏈上,通常選擇回報最高的區塊。與此不同,UserOperation並不是一筆真正的交易,因此ERC-4337引入了一個新的mempool和一個名為Bundler的角色,以去中心化的方式執行UserOperation。這種創新允許使用者的意圖能夠被處理和執行,而無需直接參與標準交易流程。

Source: ERC 4337: account abstraction without Ethereum protocol changes

• Bundler

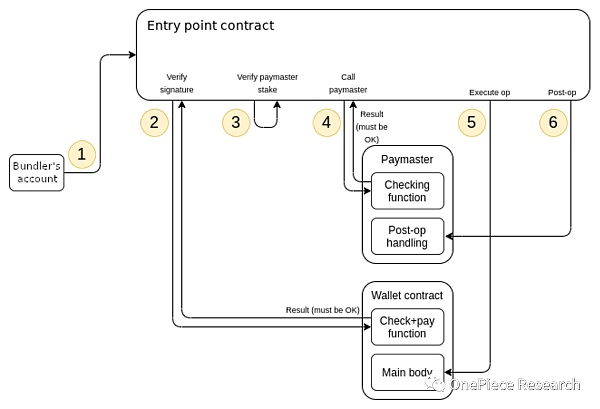

Bundler在處理UserOperation時,首先進行基本的合法性檢查,然後模擬執行操作以確認簽名的有效性。如果模擬執行成功,UserOperation會被加入到UserOperation mempool中,以等待實際鏈上執行。為了確保模擬和實際執行的一致性,UserOperation限制了存取可能在執行中發生變化的變量,並只允許存取與發送者位址相關的資料。 Bundler可以依照自己的偏好對UserOperation進行打包,優先選擇支付更高費用的操作。最終,Bundler將有效的操作批次傳送給EntryPoint合約進行鏈上執行。

• EntryPoint

EntryPoint是以太坊中的單例合約,其主要任務是處理UserOperation的執行。它有兩個關鍵函數:handleOps和handleAggregatedOps,它們都先驗證UserOperation,然後再執行操作。驗證包括檢查帳戶、簽名有效性和費用支付。在執行階段,使用UserOperation中的資料呼叫目標合約帳戶中的智慧合約程式碼。不同的智能合約錢包協定可能會有不同的解析和執行方式。

Source: ERC-4337: Account Abstraction Using Alt Mempool

• 數據

根據SixdegreeLab的ERC-4337 半年度數據報告:

-

在ERC-4337合約部署後,鏈上共創建了超過68.7萬個AA錢包,調用了超過200萬次UserOps,但是88.24%的AA錢包使用次數不超過5 次,大多都是直接轉賬或是鑄造NFT。

-

1.5 萬個Bundlers中,pimlico佔據了43.48%,擁有最大的市場份額,而Alchemy則創造了有史以來最高的收入約2 萬美元。

-

可是97.18%的Bundled交易只含有1個UserOp,這也意味著90%的Bundlers無法透過打包交易獲利。

-

而117個Paymaster共累積為1,900萬個UserOps代支付了46.5萬美元Gas費用,其中Pimlico支付了43.45%。

-

ZeroDev佔據了Wallet Factory的主導地位,部署了62.63%的帳戶。

-

最常用的AA錢包建構方式是LEGO,即採用不同第三方的Paymaster、Wallet Factory和Bundler。

由此可見,ERC-4337的採用率還有很大的成長空間,而基礎建設的建設也才剛開始,這讓AA的未來充滿了可能性。隨著Layer2和社交應用程式的興起,AA錢包的使用將迎來一波快速成長。

帳戶抽象的發展方向

在了解帳戶抽象的基本原理和ERC-4337的架構之後,我們將進一步探討AA的拓展方法。我們不會贅述無私鑰和無Gas等智慧合約錢包的基本功能,而是在AA的組件中尋找更多可能性:

原生帳戶抽象

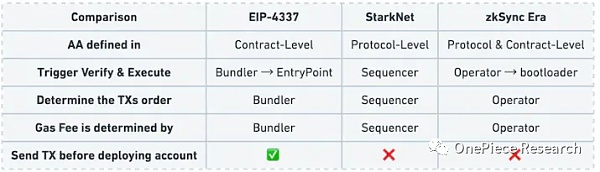

ERC-4337只是處理當前以太坊無法修改底層共識而採用的應用層解決方案,雖然它能使得帳戶抽象概念大面積普及,但終歸是假借合約帳戶來進行互動。驗證過程額外的Gas消耗,其他競品ERC的採用,dapp對合約帳戶互動的禁止,都是阻礙ERC-4337壯大的因素。

所以原生帳戶抽象,特別是Layer2的原生帳戶抽象就顯得格外重要。在目前Layer2s中,只有Starknet和ZKSync兩條鏈支援原生的帳戶抽象。如下圖所示,在原生帳戶抽象方案中沒有Bundler和Paymaster,Starknet使用Sequencer確定交易順序、支付Gas並執行,ZKSync透過Operator確定交易順序、支付Gas,再呼叫bootloader一起操作。

而宣稱要基於OP Stack構建的DeBank Chain也要在鏈層級原生整合類似帳戶抽象的系統,但具體架構就需要在其主網推出時才能知曉了。

Source:《zkSync中的原生Account Abstraction介紹》

NFT合約錢包

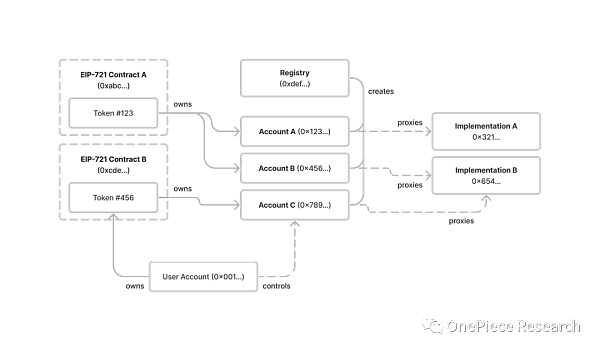

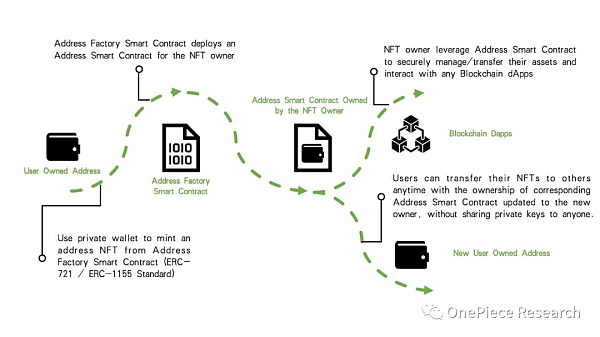

NFT合約錢包是類似ERC-4337的一種應用層的帳戶抽象方案,它們透過NFT使得EOA帳戶擁有CA帳戶的功能,而不是藉由Bundler調用EntryPoint合約,目前有兩種NFT合約錢包的主流實現方式:ERC-6551 和A3S Protocol。

ERC-6551允許用戶使用自己EOA錢包中ERC-721標準的NFT作為控制器,操控一個/多個新創建的智能合約錢包,從而實現在不修改ERC-721代碼的前提下,通過“外掛合約”的方式去為已有NFT匹配一個/多個智能合約帳戶。這種方式將現有的NFT與帳戶抽象化結合,既開啟了NFT的應用場景又普及了帳號抽象的概念。

Source:《EIP-6551》

A3S Protocol則是使用NFT本身的智能合約本身作為智能合約錢包,也就是說錢包資產就在NFT的智能合約帳戶上,完全跟隨NFT所有權轉移,不需要像ERC-6551一樣為NFT合約外掛一個作為錢包的合約帳戶,用更短的路徑實現了NFT合約錢包,但這也意味著對已有NFT的不相容。

Source:《A3S Protocol Gitbook》

在多鏈錢包位址的統一性上,兩個方案都藉用了混淆值Salt來實現在不同EVM相容公鏈上獲得相同的位址,以解決合約帳戶多鏈位址混亂的問題。這也是當初導致Wintermute向不同鏈上多簽地址轉帳遺失2000萬枚OP代幣的問題。

模組化與多鏈抽象

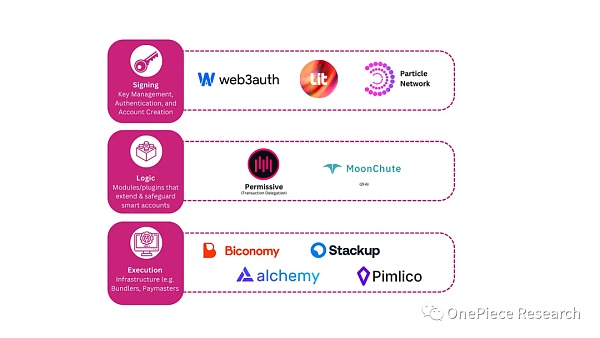

模組化帳戶抽象的意義在於像OP Stack一樣將開發與維護的成本降到最低,讓錢包開發者能更專注於產品本身,而不是底層基礎設施的建置與維護。當然,由此建立的模組化生態也是模組化平台的立足之本,因此模組化帳戶抽像一定要實現:

• 各模組的相互可組合性(EIP-6900正嘗試設立標準實現)

• 模組功能的多樣性(簽名方案/隱私性/抗MEV/出入金/Intent等)

• 安全性(各模組有統一標準避免儲存衝突)

• 多鏈抽象(Vitalik提出以統一的單鏈金鑰庫合約來實現多鏈智能合約帳戶協同)

我們在上文提到用Salt使多鏈智能合約帳戶地址一致,但一致的地址只是第一步,更重要的是讓用戶在操作中對跨鏈沒有感知,即多鏈抽象,這是模組化的重要一步,也是帳戶抽象的重要一步。

Source:《Future of Smart Accounts: Modular, Specialised & Multichain》

我們之前提過以太坊上任何交易都只能依賴EOA發起並支付ETH作為Gas。除此之外,EOA只能使用ECDSA簽名方案,這使得EOA的使用非常繁瑣且功能單一,還有私鑰洩漏風險,而量子電腦問世的那一天,也是以太坊EOA帳戶成為待宰羔羊的一天。

簽名演算法

在簽名層面目前已經有透過智慧合約來實現多重簽名和社交恢復的方案(Gnosis Safe和Argent),也有用所謂簽名抽象來實現一次授權後在給定範圍內自由與合約互動的方案(Lens Protocl) 。但是根據“Not your keys,not your coins”,我們可以多關注簽名演算法本身:

• 簽名聚合

透過Schnorr或BLS實現更有效率、更簡單的簽名,這不僅能從底層實現多簽,還能透過聚合簽章減少Gas消耗。當然他們都有各自的問題,例如需要額外的通訊回合,不適合較大值m和n的多重簽章方案,大量匹配驗證的時間等。

• 後量子安全簽名

透過Lamport或W-OTS等一次性簽名來避免他人利用量子電腦破解公開的部分私鑰來偽造訊息和簽名。

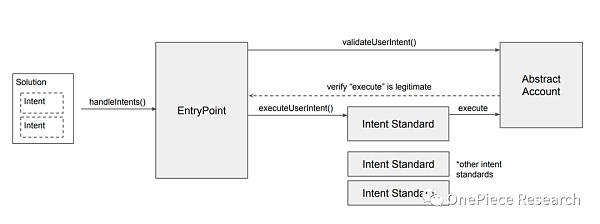

ERC7521 Intent Centric

當我們比較帳號抽象,特別是ERC-4337,和Intent Centric的架構時,可以發現其實Bundler和Solver可以是同一個人。也就是說使用者的互動內容「UserOperation」可以由Bundler來給出,Bundler解析使用者給予的意圖提出一個相符的解決路徑,再透過EntryPoint合約向使用者確認路徑的合法性,避免Bundler作惡,最後執行被驗證的意圖路徑。

帳戶抽象和意圖的結合將能夠實現帳戶和互動的同步抽象,實現超越Web2的使用者體驗。

Source:《ERC-7521》

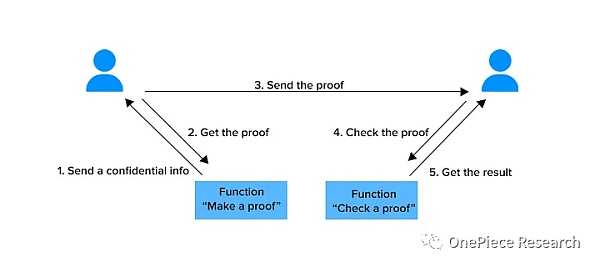

而整個交易過程可以透過見證人/挑戰和回應等過程,使用ZK證明技術實現隱私支付。這不僅能讓用戶證明交易的有效性,而無需透露發送者的真實地址,還能將多個交易批處理為單一證明,從而減少計算開銷並顯著提高可擴展性,正所謂降本增效。而一些需要面對監管的企業用戶也可以向監管者單獨透明化交易,在不犧牲機密性的情況下滿足監管合規要求。

Source:《ZKPayments: Achieving Privacy and Scalability》

Bundler MEV 與Bundler Competition

Bundler MEV和Bundler Competition都是基礎設施不夠完善的結果,Bundler MEV來自於Bundler類似於Searcher的交易打包職責,Bundler可以改變UserOperation的提交順序獲利,而Bundler Competition則在不同Bundler打包同一個UserOperation時產生這跟Searcher的Gas War類似,打包的UserOperation沒有上鍊的那個Bundler雖然花了Gas,但是交易卻失敗了。

他們都可以藉鏡現有的基礎設施,例如MEV-Boost,打通Bundler之間以及Bundler與Block Builder之間的溝通管道。 Etherspot正在為AA開發mempool的p2p網絡,等待打包的UserOperations將在這個p2p網絡中傳輸,一旦被打包並在鏈上處理,它們將被標記並從列表中刪除,從而避免被多個Bundler打包。

Source:《為什麼ERC-4337的Bundler需要與Block Builders合作》

Paymaster出入金

Paymaster可以為用戶支付Gas Fee,並與用戶協商以任意代幣或法幣作為替代。因此,Paymaster配合支付服務商為用戶提供出入金服務就是一個很好的方案。

Visa團隊在以太坊Goerli測試網路上部署了兩個實驗性的Visa Paymaster合約,一個用來探索用戶是否可以用包括美元穩定幣在內其他代幣支付費用,另一個則嘗試直接贊助交易費用。當然, 將Paymaster與現有的ERC-20代幣整合,需要使用一個外部來源或鏈上預言機來確定代幣價格,並檢查Paymaster合約是否有批准向用戶收取指定的代幣。在這套成熟方案下,直接接入Visa卡使用法幣支付Gas,甚至即時與ERC-20代幣進行轉換,實現出入金抽象將很大程度降低Web2用戶的進入門檻。

Web3帳號系統演進與未來的Web3入口

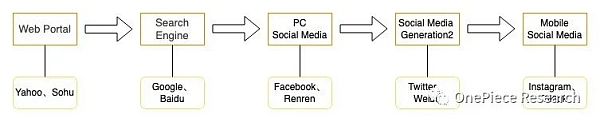

Web2時代的網路流量入口和相應的帳戶體系演進反映了第二代網路的快速發展和用戶需求的變化。

起初,使用者透過入口網站進入互聯網,他們可以自由選擇門戶網站羅列出來的線上資源。然後,搜尋引擎的出現使得用戶能夠透過搜尋引擎查詢關鍵字,搜尋引擎透過分析URL來提供相關結果。 Web2時代見證了社群平台的崛起,包括PC端和行動端。使用者除了主動使用搜尋引擎進入Web2,還可以藉由PC媒體平台的資訊被動接觸Web2,或透過PC/行動自媒體平台自主進入Web2。這段期間經歷了兩次從被動到主動的過程,和一次訊息去中心化的過程。

而Web2的帳戶體係也在一同改變,從最初的簡訊/彩信以手機號為帳戶,到QQ/微信/部落格/微博建立多元帳戶並獲得豐富的附加功能和獨立的個人網路身份,這些平台引入了個人資料和聯絡人列表,將用戶識別從單一URL擴展到更複雜的用戶ID和社交圖譜。

隨著網路和硬體技術的發展,出現了兩類發展自身生態的方式:

-

「iOS+Apple Pay+Apple Store」和「微信支付+小程式」在建立自身的帳戶和支付體系的流量優勢後,開闢出一個外部開發者接入的區域從而將用戶留在自身體系內,以壯大生態。

-

「淘寶+支付寶」與「抖音+抖音支付」在爆款應用程式帶來的流量基礎上發展自己的帳戶與支付系統,並進一步整合其他應用建立統一的帳戶與支付系統。

這兩種方式都各自有效,並佔據了一方天地,微信一個應用程式內能完成用戶的大部分需求,而支付寶支付也可以在各大應用中被找到。

綜合而言,Web2時代的流量入口旨在給使用者更多主動性和去中心化,而帳戶體系則從單一到豐富和多元,並透過兩種方式實現自身生態的發展。

Source:OP Research

帳戶體系

Web3時代的帳號體系演進既保留了部分Web2的影子,也呈現了獨特的發展路徑。

Web3時代的帳號體系演進延續了部分Web2的特點,同時呈現出獨特的發展路徑。在Web3中,出現了多種類型的帳戶,包括插件錢包如Metamask、軟體錢包如Math和Trust、「操作平台」如dAppOS和Gnosis Safe,以及嵌入在dApp內部的UniPass和交易所內建的OKX Web3 Wallet 。

-

Metamask等插件錢包就像是最初的簡訊能滿足用戶最基本的需求,雖然哪裡都能用,但功能過於單一。

-

Math和Trust等軟體錢包則如同QQ與微信在基本功能之上附加了各種提升用戶體驗的最佳化和功能,例如多帳戶管理/社交板塊/附屬應用程式等。

-

dAppOS和Gnosis Safe等「操作平台」相比軟體錢包更進一步的把基礎功能升級構建出另一套先進的帳戶系統,類似於Apple和微信並以自己為核心開發配套「小程式」來豐富生態。

-

UniPass和OKX Web3 Wallet等應用程式內建錢包就像走另一類帳號與支付路線的支付寶和抖音支付,借助一個個爆款應用程式的流量來發展自己的用戶,透過聯盟建立生態。

流量入口

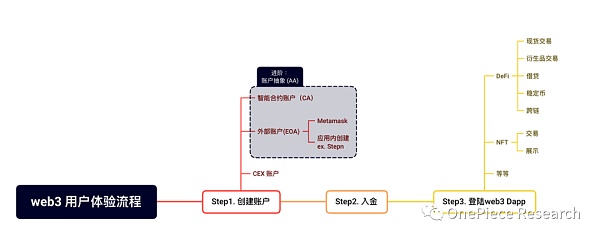

我們曾在《Web3流量入口》這篇文章中提到:

「根據使用者進入Web3的流程,我們可以把Web3流量入口定義為兩個大類:

-

帳戶體系(出入金與資金管理):中心化交易所、獨立出入金項目、出入金聚合器、加密幣ATM、加密幣銀行卡和場外交易(OTC);EOA、CA、MPC錢包和帳戶抽象(AA)。

-

Web3 dapp(工具、社交與娛樂):DEX、NFT市場(Marketplace)、網域、DeSoc、版權交易市場、GameFi、X to Earn。 」

如今我們仍舊這麼認為,但根據第二部分內容,所有這些入口都可以成為AA錢包的一部分。不過它們也反向地將AA錢包的採用路徑分為了兩類,即上文所述的帳戶與應用,用戶是先獲取帳戶再進行應用交互還是先進行應用交互再使用帳戶。

錢包小程式與Wallet as a Service

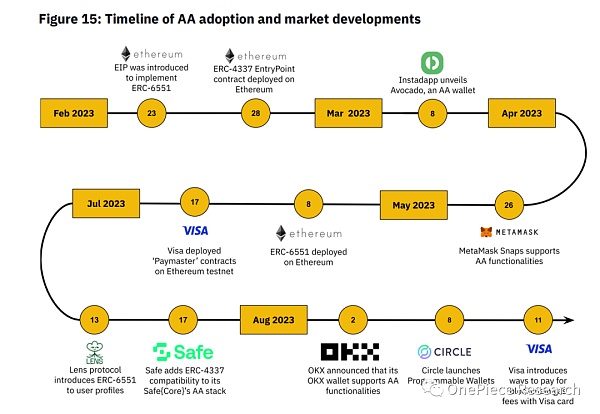

當我們從AA採用的進程來看,可以發現最初是Instadapp獨立的AA錢包產品Avocado發布,隨後Metamask發布Snaps小程式組件支援部分AA功能,支付巨頭Visa也加入Paymaster試水並接入Visa Card支付,不久社交應用Lens Protocol嘗試透過ERC-6551建立AA錢包,而Safe也相容於ERC-4337鞏固自身「小程式」市場,緊跟著OKX Wallet支援使用AA錢包,Circle則是選擇發布自己的AA錢包。

從中我們不難發現,AA的採用無外乎兩種模式:

-

自有錢包發布或相容AA利用錢包用戶和內部應用程式小程式來吸引和留住用戶。

-

應用程式/交易所/支付服務商借助自身流量優勢,將用戶轉化為AA錢包用戶。

這也引出我們需要討論的部分:既然鏈上生態因為AA的出現將會從賣方市場轉變為買方市場,那麼用戶會對哪種模式買單呢?

Source:《Binance Research:Account Abstractation Report》

小程式

從短期的採用率來看基於自身錢包發展小程式生態的AA模式會更容易得到用戶的接納,本質上來說就是一個To C的方案。因為目前嘗試AA錢包的大部分用戶還是Web3用戶,所以對他們來說錢包本身並不陌生也不需要額外的理解就能直接使用,而豐富的功能且流暢的操作體驗又能夠吸引並留住他們。以MetaMask的Snaps為例,透過API介面允許第三方開發對應錢包小程式來在非EVM鏈交互,看似是為其他錢包引流,但實際上是為自己建立生態進行用戶教育。毋庸置疑,MetaMask徹底相容於ERC-4337的那一天,就是它成為AA錢包龍頭的那一天。

當我們以dappOS為例:

dappOS=dappOS Account(多鏈統一的EOA)+dappOS Network 。

dappOS Account:讓使用者使用基於帳戶抽象的“統一帳戶”,而不是普通的外部擁有帳戶(EOA),這種方式使得使用者恢復帳戶、預先批次交易、自動化執行等功能的實現成為可能,同時多鏈錢包聚合的方式也能方便用戶對不同鏈上的資產進行統一管理。

dappOS Network:去中心化網絡,幫助用戶自動執行錢包和跨鏈的相關操作,完成交易背後複雜的互動流程。

dappOS嘗試將帳戶,公鍊和Gas Token的概念抽離,使用戶能有類似Web2帳戶的使用體驗,但是由於其還處於相對早期,平台的合作dapp有限,不過這並不妨礙它用戶數據的增長。因為用戶是有動力從EOA進入的,特別是需要多帳戶多鏈互動的用戶,遷移後的互動體驗是大於遷移成本的。最重要的是用戶一旦進入,這個帳戶體系基本上就不會離開,因為用戶在使用的同時也在被教育,首先一開始就接觸AA錢包的用戶是無法使用EOA錢包的,其次dappOS這一類錢包能滿足使用者大部分互動需求,使用者不必遷移,最後即使使用者想要遷移,無形中的多鏈抽像也會讓整個遷移過程變得繁瑣。

可見,成型的錢包產品可以更快的獲得併留住Web3 AA用戶,例如Safe,Avocado,OKX Wallet等。

Waas

WaaS則是與走小程式路線的AA錢包相對的應用程式路線AA錢包。先有應用再有錢包,顯然是一個To B的方案。應用程式使用WaaS自訂自己的錢包來配合產品功能,標準化的WaaS模組供不同應用程式挑選,借助應用程式的流量來擴大自己的生態,建立AA錢包平台,再轉向C端發行針對用戶的客製化錢包,用戶自由搭配所需的皮夾功能。

以Stepn為例,作為一個出圈應用,Stepn在全球擁有上千萬的用戶,而每個用戶都透過Stepn創建了一個錢包。倘若Stepn內建AA錢包並以此錢包為核心而不僅僅是GMT代幣,繼續發展生態,例如後續的MOOAR NFT交易市場,麻將遊戲和Gashero。那麼單單這款AA錢包就能為整個Crypto市場帶來千萬等級的增量用戶,而且這些用戶都是這個AA錢包的高黏性用戶,因為對他們來說遷移成本是極高的。

最近大熱門的Friend Tech也是同理,每個推特用戶都可以是它AA錢包的潛在用戶,而法幣出入金和Gas代付能讓用戶越過Web3的交互障礙,快速融入Web3。

落地產品中我們可以關注WaaS Pay和UniPass,這兩款產品分別代表了WaaS方向錢包的特色:

• WaaS Pay是一個智慧合約帳戶部署平台,利用Safe{Core}協議套件和Safe{Core}帳戶抽象SDK,專為尋求即時區塊鏈支付同時優先考慮隱私的組織而設計。它提供了一個用戶友好的無代碼介面來客製化智慧合約帳戶功能,例如社交登入、法定貨幣進/出坡道以及接收者的無Gas交易。透過ZKBob透過零知識證明(ZKP) 促進匿名交易,WaaS Pay可確保敏感的財務資料保持安全和保密。該平台由Polygon ZKEVM提供支持,可保證可擴展性和效率,而帶有Helia的自託管IPFS節點可保護敏感元資料。

• UniPass本質上也是一個為第三方dapp提供的SDK,使得dapp可以繞過傳統帳戶私鑰和一系列簽名以及Gas的限製或者託管私鑰生成郵箱綁定地址的中心化,直接使用UniPass的DKIM驗證實現信箱控制的非託管帳戶,同時經由Relayer將鏈上互動簡化,做到無Gas/簽章抽象/社群回覆等大幅提升使用者互動體驗的功能。作為一個由場景驅動的應用,UniPass選擇以聯邦社交網路的方式,為不同應用提供客製化服務的同時,建立互通的帳戶體系。再基於由這個聯邦社交網絡的互通性,在提供資料所有權和隱私保護的前提下,將社交關係上鍊,建立對資料和資產具有所有權的DID證明自身的使用場景,來吸引更多應用使用UniPass的SDK進入Web3。而這些應用程式的用戶自然而然的就成為了UniPass的用戶,並使用它繼續在Web3交互,且黏性極高。

由此我們也能看出,在成長空間和對Web2用戶的獲取上WaaS路線的AA錢包更有優勢,但這非常考驗團隊的產品品質和BD能力,不過一旦形成網絡效應,就會擁有增長慣性,屬於是後期發力的類型。