聯準會在9 月會議上再次暫停升息,但為2023 年至少升息一次敞開了大門。然而,現在投資人最重要的問題不是利率會漲到多高,而是高利率會持續多久?

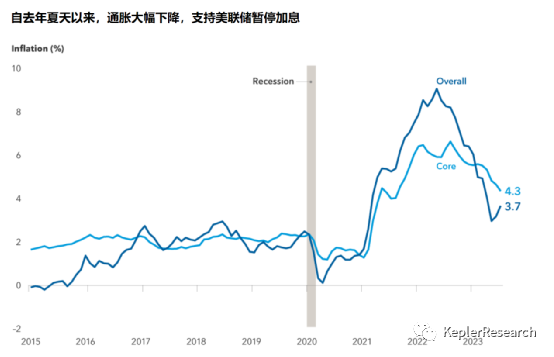

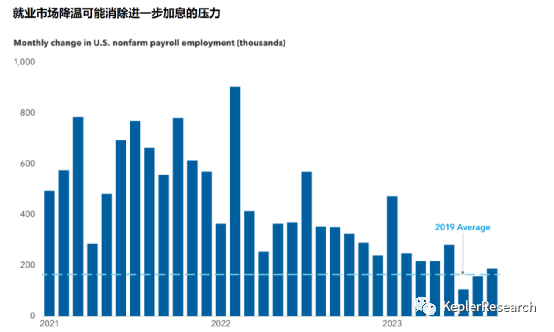

答案將取決於數據。當然,最重要的指標是通貨膨脹。截至8 月31 日的年度,剔除食品和能源等波動性成分的核心消費者物價指數(CPI) 從7 月的4.7% 降至4.3%。勞工數據也開始降溫,職缺、薪資成長和招募人數都放緩。目前聯邦基金利率目標區間為5.25%至5.50%,為22年來最高水準。

聯準會理事會上調了明年的利率預測,僅下調了50 個基點,而6 月的預測為下調100 個基點。但這些削減的時間尚未確定。

聯準會主席鮑威爾在聯準會宣布這一消息後發表講話,語氣強硬,顯示聯準會擔心美國經濟持續成長可能重新引發通膨。他避免明確說明什麼可能促使央行降息。

鮑威爾表示:「更強勁的經濟活動意味著我們必須在利率方面採取更多措施。當然,中性利率可能已經上升。」中性利率是理論上的聯邦基金利率,在該利率下貨幣政策被認為既不寬鬆也不限制。

許多投資者認為經濟現在已經大幅疲軟,但事實並非如此。然而,貨幣政策的角色存在滯後性。有跡象表明,消費者已經耗盡了疫情期間的積蓄,並且更加依賴信用卡。從歷史上看,這種模式意味著支出減少,消費者正在尋找更實惠的替代方案。

鮑威爾需要繼續採取某種強硬的語氣,以避免前功盡棄聯準會已經完成的收緊金融狀況的工作。如果鮑威爾轉向鴿派基調,投資人可能會壓低殖利率曲線的前端,並推動股市和公司債市場飆升。這可能導致金融狀況迅速放鬆,從而有可能重新引發通膨。

近期通膨前景如何?

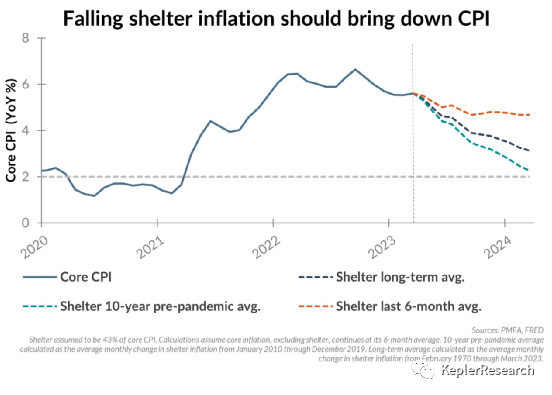

過去六個月通膨穩定下降,特別是八月份的消費者物價指數報告顯示通膨放緩趨勢。房屋通膨持續下降,租金和業主等價租金的價格趨於平穩或下降。生產力反彈,單位勞動成本放緩。消費者轉向服務消費,商品通膨也呈現下降趨勢。核心服務價格維持堅挺,預計會下降或趨於穩定。經濟學家預期核心通膨率將達到2%,比原計畫提早一整年,證明適度降息是合理的。

通貨膨脹的長期趨勢是什麼?

短期內,通膨預計會從目前高點繼續下降。然而,從長期來看,一些結構性因素的變化表明數十年的通貨緊縮趨勢可能已經結束。人口變化和預期壽命下降等因素減輕了全球過剩儲蓄造成的通貨緊縮壓力。企業稅率上升和民粹主義驅動的勞動立法阻止了勞動力在經濟中所佔份額的下降。全球化已經達到了平台期,這可能會對殖利率帶來上行壓力。

聯準會可能會對通膨穩定在2%目標之上感到滿意,但這取決於經濟中其他因素的發展。如果經濟成長放緩且失業率開始上升,聯準會可能允許通膨率超過官方目標,但仍會透過放鬆貨幣政策來支持經濟。

利率將會怎樣?

明年隨著通膨降溫,美國公債殖利率可能開始下降,尤其是短期利率。如果短期利率下降,中長期利率維持穩定,10年期和30年期公債殖利率將在3%至4%之間波動,殖利率曲線可能從倒掛轉為正斜率。固定收益將受益於這種環境,歷史上在聯準會轉向暫停並降息週期結束時,固定收益表現良好。

如果經濟陷入衰退,聯準會被迫降息,固定收益將透過利率下降帶來的資本增值獲益。

在股市方面,額外的政策指引可能有助於提振投資人情緒。儘管利率上升,股票市場仍保持彈性,但市場上漲主要由少數股票帶動。隨著投資人對明年聯準會政策的了解更加清晰,市場廣度可能會擴大。

註:所有內容僅代表作者個人觀點,不是投資建議,也不應以任何方式解釋為稅務、會計、法律、商業、財務或監管建議。在做出任何投資決定之前,您應該尋求獨立的法律和財務建議,包括有關稅務後果的建議

更多內容可追蹤:公眾號KeplerResearch 推特@kepler008