Friend.Tech火了。

這套以KOL為中心,允許粉絲購買和銷售KOL「股票」的模式並不復雜,且多少帶著點「旁氏」的味道;但在熱點和流動性緊缺的深熊環境中,Friend.Tech 確實製造了一股SocialFi 熱潮。

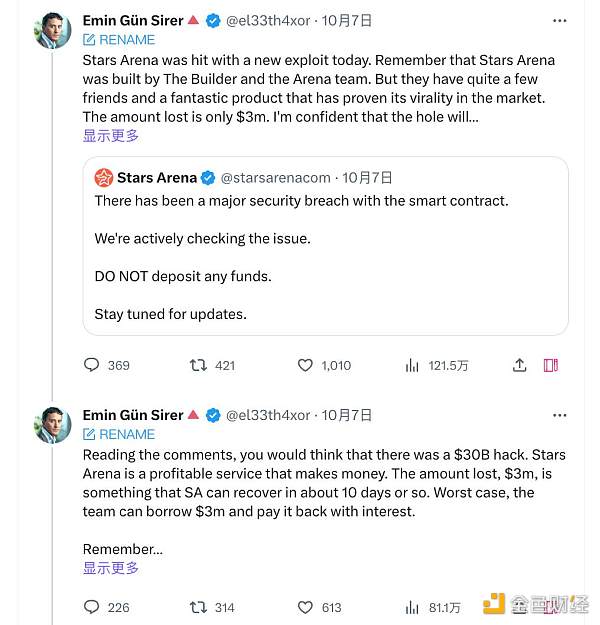

例如最近一週雪崩鏈上火速躥紅的Star Arena,在歷經雪崩創辦人月台喊單、合約漏洞資金歸零的大起大落後,仍是大家關注的焦點。

與此同時,熱潮仍在蔓延:

從Base 這條L2 出發,FT 的仿盤項目快速在Avax、Arbitrum、Solana、Polygon 和Bnb 等其他生態上湧現。這些專案們基於FT 做著不同的改良和創新,試圖抓住這來之不易的熱度;

而打開推特,大量Crypto 相關的話題和帳號也在持續討論和介紹著FT 和其他項目,似乎有一種不參與就會錯過一個億的fomo 感。

DeFi Summer,似曾相識的味道

追求收益、仿盤湧現、話題持續…. 這一切感覺是不是有些似曾相識?

沒錯,你很容易就能聯想到2020年的DeFi Summer。

知名VC Placeholder 的合夥人Chris 表示,社交旁氏就是新的DeFi Summer,並描述了目前FriendTech 等計畫與DeFi Summer 類似的發展過程:

一場實驗–> 流量湧入–> 模式可行開始萌芽–> 吸引更多關注完善體驗–> 更大規模的應用湧現–> 在18-24個月內讓其他人都參與進來。

如果你仔細回顧3 年前的那個DeFi Summer,你會發現這個發展路徑的確似曾相識。

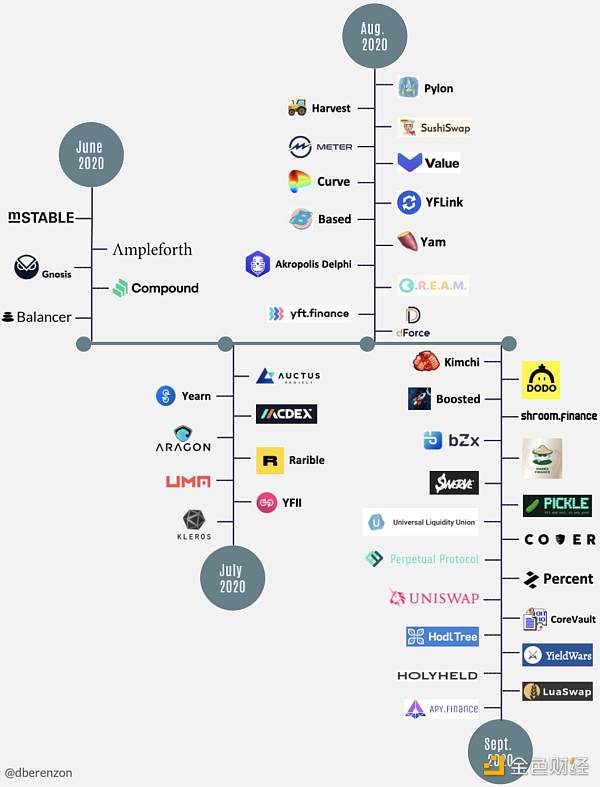

2020年6月,Compound 大規模實施「流動性挖礦」這一玩法,吸引眾多玩家提供流動性;隨後多個不同的協議發現該模式可行,開始借鑒和改良流動性挖礦的設計,在代幣和經濟模型上做文章吸引更多人加入。

最終,整個DeFi 賽道的TVL 從6 月的10 億美金暴漲到10 月的100 億美金,用戶量也急劇增加;同時以太坊上的gas 費也創下了當時的歷史新高。

一個流動性挖礦的概念,一個領先的項目,帶動了一整個夏天的盛景,奠定了DeFi 穩固的地位。

一個社交旁氏的概念,一個領頭的Friend.Tech,帶動了一眾不同生態的仿盤,又會引爆SocialFi的熱潮?從業者似乎也都嗅到了類似的味道,共同期待著市場轉折點的到來。

渴求流量,引爆流量

SocialFi這波躥紅,雖然似乎與DeFi Summer 有類似的發展路徑,但卻面臨著更嚴苛的市場環境–整個市場似乎比任何時候都渴望流量。

當市場走熊,恰逢各種L2 扎堆出現。在技術和性能並沒有天上地下的區別下,各條L2 都希望能夠找到一個流量抓手,在內卷的競爭環境中獲得關注和流動性。

於是我們看到了Friend.Tech 的出現讓Base 的TVL 暴漲,並迅速在L2 的競爭中後來居上,獲取了穩固的一席之地。

而這種對流量的渴望,在「快要過氣」的L1上體現的更加明顯。

雪崩鏈的創始人gun教授,自Star Arena 出現開始,就不只一次公開表達支持和看好。即使是SA 因為合約漏洞而被盜取全部資金,gun教授也呼籲大家給新應用一些試誤空間,等待其恢復和重建。

暫且不論SA 是雪崩官方開發或所謂國盤,創辦人公開站台喊單,足見L1 公鏈的流量渴望。

一個現象級應用,帶來一個讓原本死氣沉沉的公鏈生態煥發新生的可能,在眼下聚光燈都在L2 的大環境下顯得更加珍貴。

也正是關鍵人物的發聲和加入,更加印證了FT 和SA 這類社交產品引爆流量的基本邏輯:

透過吸引人的預期或激勵,吸引流量完成產品的冷啟動;隨後利用合適的傳播策略,引爆更多的流量加入,增加社交產品的網路效應。

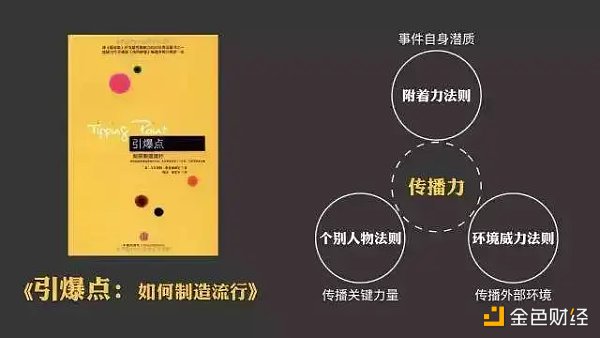

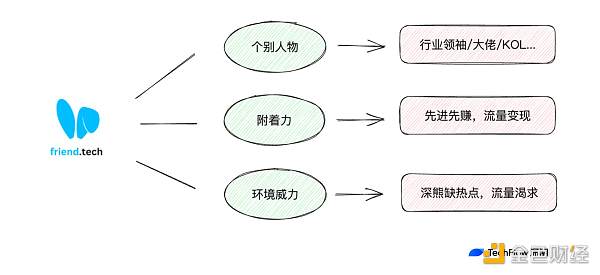

借用傳播學經典書籍《引爆點》中的理論,一個產品或主題想要變得流行,需要遵循三大法則:

-

個別人物法則:一個訊息要流行起來,必然要經過某些特殊人物的社交能力、活力、熱情和魅力傳播出去。

-

附著力法則:一旦資訊變得實際且符合個人需要,它就會變得令人難忘。

-

環境威力法則:訊息的傳播與流行需要有利的外在環境。

這三個法則對應到Friend.Tech 等SocialFi 產品上,會變得更具體:

在這樣的傳播邏輯下,可以看到越來越多的人加入Friend.Tech,原先還在觀望一頓分析的玩家,在個別人物的持續影響和吸引人的附著力下開始進入嘗試,最終在熊市缺乏熱點的背景下變得異常火熱。

同時,FT 中的用戶也因為機器人的內捲造成收益下降而選擇退出,自然也給了一眾仿盤們承接這部分外溢流量提供了空間。

很明顯,Friend.Tech是第一個,但不會是最後一個。仿盤們在原有的基礎上做微創新、提升體驗或增加玩法,為的是更好的持續吸引流量,正如當年Sushiswap 對Uniswap 所做的一樣。

質疑旁氏,理解旁氏,成為旁氏

Friend.Tech 們在傳播上開了個好頭,但問題在於它是否可以像DeFi Summer 那樣持續下去?

對比DeFi 的流動性挖礦,雖然它也是一種透過提供收益來吸引用戶的手段,也是更早進行流動性挖礦比更晚進入有著更高的收益,但在收入來源上,DeFi 產品和LP的收益是其他用戶使用時所產生的手續費,而不是單純的上家賺下家的錢。

而FT 這類社交產品具有非常明顯的旁觀者特徵,即先入局者更容易賺到後入局者的錢,後者可能會承受更高的購買成本。

因此,從經濟設計來看,FT 們在某些地方不像DeFi,更像當時紅極一時的StepN。一旦沒有更多的用戶加入,整個鏈條是否也會變得難以維繫,最終像大部分GameFi 專案一樣陷入死亡循環?

但別忘記,StepN 作為一款消費級加密應用,一度成功破圈獲得了極高的話題性和用戶量。至此之後,整個Crypto 產業再也沒有出現過類似高度的消費級應用。

在這個角度上,StepN 經濟設計中的旁氏結構,在初期實際上起到了快速獲客的正向作用:先跑就會先賺,不信你不會來。

而在今天,當基礎設施同質化且多如牛毛時,當大家都在期待社交賽道能夠跑出下一個真正的消費級加密應用時,全盤否定和質疑Friend.Tech 們的旁氏結構,顯然並不是一個實際的選擇。

質疑旁氏,理解旁氏,成為旁氏。

在理解旁氏結構和旁氏騙局並不等同的前提下,適當利用旁氏吸引流量反而成為了加密應用想要獲得發展的必經之路。

拼體驗,加密應用比不過成熟Web2 產品;講合規,加密應用遊走在黑與白的分界線;說需求,加密應用並沒有一個大眾化且非你不可的剛需。

那麼,如何讓使用者在觀感上眼前一亮,踏出從不用到用的那一步呢?

目前的答案,大概還是激勵和收益。來的越早,收益越多,利用賺錢效應吸引更多用戶進入。這確實有些旁氏的味道,但對Crypto 來說,卻是應用發展中不可避免的一環。

成也旁氏,敗也旁氏。

歷史表明,只旁氏而不持續提供更多外在價值的應用或項目,無法一直吸引用戶的加入,要么主動Rug,要么被動消亡。

在這一點上,旁氏是手段,不應該是目的。

Friend.Tech 或Star Arena 能否在收益之外提供更多的功能和玩法,在成功啟動後利用實用的功能留住用戶,以抵消旁氏結構所帶來的「後來者吃虧」問題,仍然有待時間的檢驗。

盛景重現?

社交旁氏能夠重現DeFi Summer的盛景嗎?筆者認為短期看比較困難。

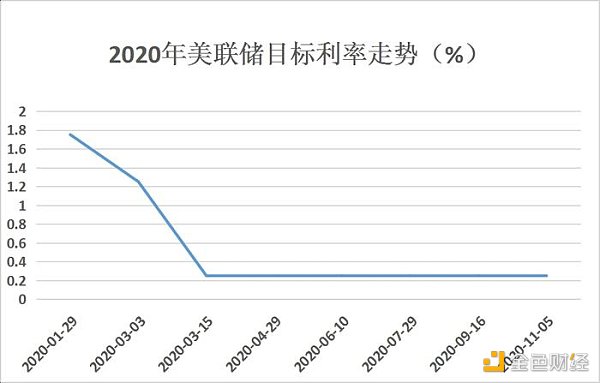

第一,二者所處的宏觀經濟環境不同。 2020年,聯準會在3月兩次降息到0,啟動總額達7,000億美元的量化寬鬆(QE)計劃,大水漫灌也造成了加密市場的火熱。從下圖也可以看到低利率的維持時期與DeFi Summer的時間段吻合。

而眼下我們面臨著流動性收緊、熱錢撤出和美聯儲的升息週期,VC 們也紛紛向AI 行業拋去橄欖枝,SocialFi 想要持續火熱並不具備與當年同等寬鬆的環境。

第二,二者的收益來源不同。如前文所述,DeFI 產品和LP 的收益是其他用戶使用時所產生的手續費,而不是簡單的上家賺下家的錢;而Friend.Tech 當前旁氏的非常明顯,且由於自動機器人的存在導致後來者成本陡然升高,對使用者來說這並不是一個非常健康的賺錢模式,更偏零和博弈。

一旦沒有持續更新的功能和更多玩家進入,堡壘從內部被攻破的可能性就更大。

最後,二者的需求程度不同。 DeFi 天然為金融而生,產品本身的導向是如何更自由、更有效率、更為便利的賺取收益,某種程度上是「交易的剛需」;

而SocialFi 的重點理論上在Social 而不在Fi,拋開收益而言,普通用戶沒有迫切的必要選擇一款在功能和體驗上明顯遜於主流社交軟體的加密應用,Fi 壓過Social 的現狀短期內無法改變,投機效應減退後一哄而散的可能性更大。

但不可否認的是,現今的社交旁氏在獲客上是成功的,呈現的功能也絕非終極形態。

與其期待它們能像DeFi Summer 一樣重現盛景,不如期待它們能以新的路徑,製造盛景。