作者:Zach Pandl,Grayscale;編譯:松雪,金色財經

-

與許多其他資訊科技產品一樣,公共區塊鏈可以被視為網路。網路具有一個特殊功能,即它們對任何一個用戶的價值取決於其他用戶的數量——通常稱為「網路效應」。

-

網路效應預測使用者採用率和網路價值之間的非線性關係。這就是為什麼與網路經濟價值相關的資產(如社群媒體股票或區塊鏈代幣)可能在網路成長的某些階段產生巨額回報。

-

儘管加密產業的歷史很短,但我們已經可以在數據中觀察到這些模式。代幣估值表明了跨協議和隨著時間的推移的網路效應。

-

與主流網路應用相比,當今公共區塊鏈的活躍用戶數量仍然非常低。灰階研究認為,區塊鏈採用率的提高可能會導致區塊鏈代幣價格非線性升值,達到臨界值。

網路

區塊鏈協議有數千種,單一代幣增值的方式也有很多種。但大多數加密項目都有一個共同點:它們都是網路技術。網路是一種特殊類型的商品,具有獨特的屬性,即網路對任何一個使用者的價值取決於其他使用者的數量。這些「網路效應」在資訊科技產業中非常常見,這在一定程度上解釋了為什麼灰階研究對未來幾年加密資產類別的回報潛力保持樂觀。 [1]

網路技術的典型例子是電話。一部電話本身沒有經濟價值——只有當同一網路上有其他電話可以連接時,它才變得有價值。這與其他類型的商品和服務非常不同,在其他類型的商品和服務中,消費者的價值並不取決於其他消費者的行為(想想一片披薩或理髮)。還有許多其他類型的網路商品,包括社交媒體平台、作業系統或電子郵件。語言和金錢也可以被視為網路技術:它們只有在其他人也在使用它們的情況下才有用。 [2]

由於網路依賴使用者之間的聯繫,因此它們通常在採用和價值之間呈現非線性關係。這有一個簡單的數學原因:使用者之間可能的連線數量的成長速度遠遠快於使用者數量的成長速度。例如,具有兩個使用者的網路有一個可能的連線; 有四個使用者的網路有六個可能的連線; 一個有8 個使用者的網路有28 個可能的連線; 等等。因此,如果網路的效用也是可能連結數量的函數,那麼使用者數量和網路價值之間也應該存在非線性關係。

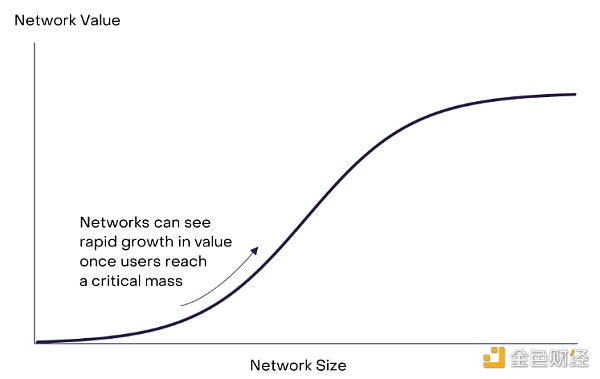

透過這種機制,每個額外的網路參與者的加入最初都會對網路價值產生很大的影響。然而,最終邊際收益遞減法則佔上風,每個新參與者對網路價值的影響越來越小。因此,在網路產業中,我們應該會看到一種「S 曲線」模式,即網路價值最初隨著網路規模達到臨界值而呈指數級增長,然後隨著邊際收益遞減而趨於平穩(圖表1) 。

圖表1:網路效應預測規模與價值之間的「S 曲線」關係

來源:灰階投資,僅用於說明目的

研究人員定期記錄網路產業的這種模式,並爭論其精確的數學形式。也許是最著名的例子,乙太網路技術開發人員羅伯特·梅特卡夫(Robert Metcalfe) 認為,Facebook 的收入隨著Facebook 用戶數量的增加而增加,這種模式被稱為“梅特卡夫定律” 。 [3] 社群媒體收入與用戶數量(即網路規模)之間的非線性關係已在許多其他平台上記錄,包括LinkedIn、Twitter 和Reddit。 [4]

網路效應和區塊鏈

公共區塊鏈數據可能會出於多種原因揭示網路效應。例如,如果代幣被用作類似貨幣的資產(即價值儲存或交換媒介),持有者將需要確定其他用戶將來是否會接受該代幣的價值。智慧合約區塊鏈也應該透過應用程式的可用性來體驗網路效應。可用的應用程式越多,該平台對消費者就越有用,其他開發人員就越有可能在同一平台上啟動應用程式。同樣,擁有大量用戶的平台往往會提供更高的交易流動性,並可能為新的融資提供更深的資本基礎。在區塊鏈生態系統中,就像其他網路產業一樣,越大越好。[5]

儘管加密產業的歷史很短,但我們已經可以在數據中觀察到這些模式。圖表2 顯示了第1 層和第2 層集合的每日活躍用戶與市值之間的關係(均以對數刻度表示)。 [6] 正如預期的那樣,擬合線具有正斜率:用戶數量較多的鏈以較高的市值進行交易。這種關係也是非線性的:對於使用者數量較多的鏈來說,擬合線的斜率更為陡。透過一些簡單的計算,我們可以發現,一旦網路參與者數量達到約65 萬(包括BTC、ETH、MATIC、BNB 和TRX),市值就會隨著使用者數量的增加而增加。[ 7] 從概念上講,這可以被視為對區塊鏈開始經歷非線性網路效應所需的「臨界值」的估計(儘管我們會強調這些估計在樣本週期內會有所不同)。

圖2:擁有更多用戶的區塊鏈以更高的市值進行交易

來源:Token Terminal,Coin Metrics,灰階投資。截至2023 年9 月的數據。過去的表現並不代表未來的結果。

對於運行時間較長的項目,隨著時間的推移,市值和用戶數據顯示出類似的模式。例如,圖表3 繪製了比特幣和以太坊的活躍地址(網路用戶的代理)和市值。[8] 我們再次觀察到網絡規模和市值之間存在正相關關係。對於比特幣,擬合線的斜率等於2.0。由於這些數值以對數刻度表示,這意味著活躍地址數量增加1% 相當於市值增加2%,這就是梅特卡夫定律預測的網路效應的大小。對以太坊來說,擬合線的斜率等於1.4,也意味著網路規模和網路價值之間存在非線性關係。

圖表3:比特幣和以太坊市值追蹤用戶採用情況

活躍地址(Log) 資料來源:Coin Metrics,灰階投資。數據是完整樣本中每日價值的月平均值,其中提供了活躍地址和市值的數據。虛線是擬合線性迴歸。截至2023 年9 月的數據。過去的表現並不代表未來的結果。

對投資者的影響

公共區塊鏈是具有可觀察網路效應的網路技術,這一事實對加密貨幣投資者有許多影響。最重要的是,這些模式可以幫助解釋為什麼如果網路採用率持續成長,我們可能會看到巨大的代幣回報。與社群媒體平台一樣,達到臨界網路參與者數量的區塊鏈通常會看到其價值隨著用戶數量的增長不僅僅是一比一的增長(直到邊際收益遞減的程度)。

在灰度,我們相信許多公共區塊鏈及其相關代幣正在接近這一時刻。儘管區塊鏈的採用隨著時間的推移而穩步增長,但與主流社交媒體平台相比,當今最大的連鎖店的用戶數量仍然非常低。根據Token Terminal 的數據,以太坊的月活躍用戶僅有610 萬人。 [9] 考慮到這一點,Yelp 的每月獨立訪客數量增加了20 倍以上(圖表4)。如果以太坊或其他區塊鏈能夠獲得主流採用,那麼額外的潛在用戶數量將會非常大。而且,由於採用和網路價值之間的非線性關係,對代幣估值的影響可能是有意義的。

圖表4:與主要社群媒體應用程式相比,以太坊的採用率仍然很低

註:Meta,Pinterest,Spotify,Bilibili,微博,陌陌,Twitter,Ethereum:月活躍用戶;Snap:日活躍用戶;Yelp&LinkedIn;月獨立訪客。資料來源:彭博公司報告,Token Terminal,灰階投資。

風險和限制

在此分析中強調一些注意事項非常重要。首先,正向的網路效應可以被網路壅塞所抵消。特別是對於以太坊主網來說,網路使用量的增加與Gas費形式的用戶成本上升有關。這就是為什麼擴展解決方案對於專案的未來如此重要:除非以太坊能夠在控製成本的同時吸引更多用戶,否則它不太可能從非線性網路效應中受益。

其次,我們尚未完全了解區塊鏈之間的競爭將如何展開,特別是對於智慧合約平台類別。如果消費者很容易在網路之間切換,那麼任何一個項目都可能很難主導市場並從網路效應中受益。此外,即使最終的市場主導地位對代幣投資者有吸引力,但由此產生的集中度可能會對競爭和可能的用戶產生負面影響。

最後,這裡的分析重點是用戶採用對網路價值的潛在影響。一般來說,我們認為因果關係的方向是這樣的。然而,對於任何投資資產來說,高回報也會引發投機交易者的額外需求(這可能部分解釋了為什麼比特幣的價格有動力)。用戶採用需要反映網路的非投機用例才能具有持續價值。

投資公共區塊鏈等網路技術需要了解網路效應。網路效應預測,規模將成為網路價值的重要決定因素:就像許多資訊科技產業一樣,越大越好。因此,區塊鏈用戶的活躍地址和其他衡量標準應被視為代幣價格的重要基礎。此外,網路效應表明,隨著採用率的不斷提高,代幣估值可能會經歷非線性增長(直至邊際收益遞減)。

[1] 經濟學家也將這種現象稱為“網絡外部性”或“需求方規模經濟”,以與傳統製造業的供給方規模經濟形成對比。有關這些主題的更多背景信息,請參閱《資訊科技經濟學:簡介》,作者:Hal Varian、Joseph Farrell 和Carl Shapiro,2004 年。

[2] 例如,請參閱Nobuhiro Kiyotaki 和Randall Wright,“On Money as a Medium of Exchange”,《政治經濟學雜誌》,1989 年; 或Marc Flandreau 和Clemens Jobst,“國際貨幣的經驗:網絡外部性、歷史和持久性”,《經濟雜誌》,2009 年4 月。

[3] 羅伯特·梅特卡夫,《乙太網路40 年後的梅特卡夫定律》。計算機,2013 年12 月。

[4] 例如,請參閱Antonio Scala 和Marco Delmastro,「網路的爆炸性價值」。 《自然》,2022 年8 月。

[5] 這超出了資訊科技的範疇,延伸到了其他網路產品。經濟學家查爾斯·金德爾伯格(Charles Kindleberger) 曾說過一句名言:「無論是好是壞——對此觀點各有不同——選擇哪種語言和哪種貨幣不是基於優點或道德價值,而是基於規模。”

[6] 2023 年3 月至2023 年9 月的數據,當時所選代幣的活躍用戶和市值可用。

[7] 此圖是擬合線上斜率等於1 的點。

[8] 我們排除了2016 年第四季以太坊活躍地址非常高的兩個十天時段,應視為異常值。

[9] 截至2023年9月; 代幣終端將活躍用戶定義為活躍寄件者地址。