原文作者:Ding HAN, UkuriaOC

原文來源:Glassnode

導言

鏈上環境的流動性依舊疲軟,資本流動減弱、且網絡結算率低,持幣行為(Hodling)仍是主流。

從交易量、收益和虧損的角度來看,鏈下的交易所活動也依然十分平淡,各交易實體間缺乏深度互動。

我們推出了全新模型,旨在判斷當前市場是處於「風險擴張」還是「風險迴避」狀態,並藉助此模型來捕捉那些「山寨幣季節」的極度狂熱時刻。

📊在 本週鏈上控制面板中查看本報告涉及的所有圖表。

休眠幣

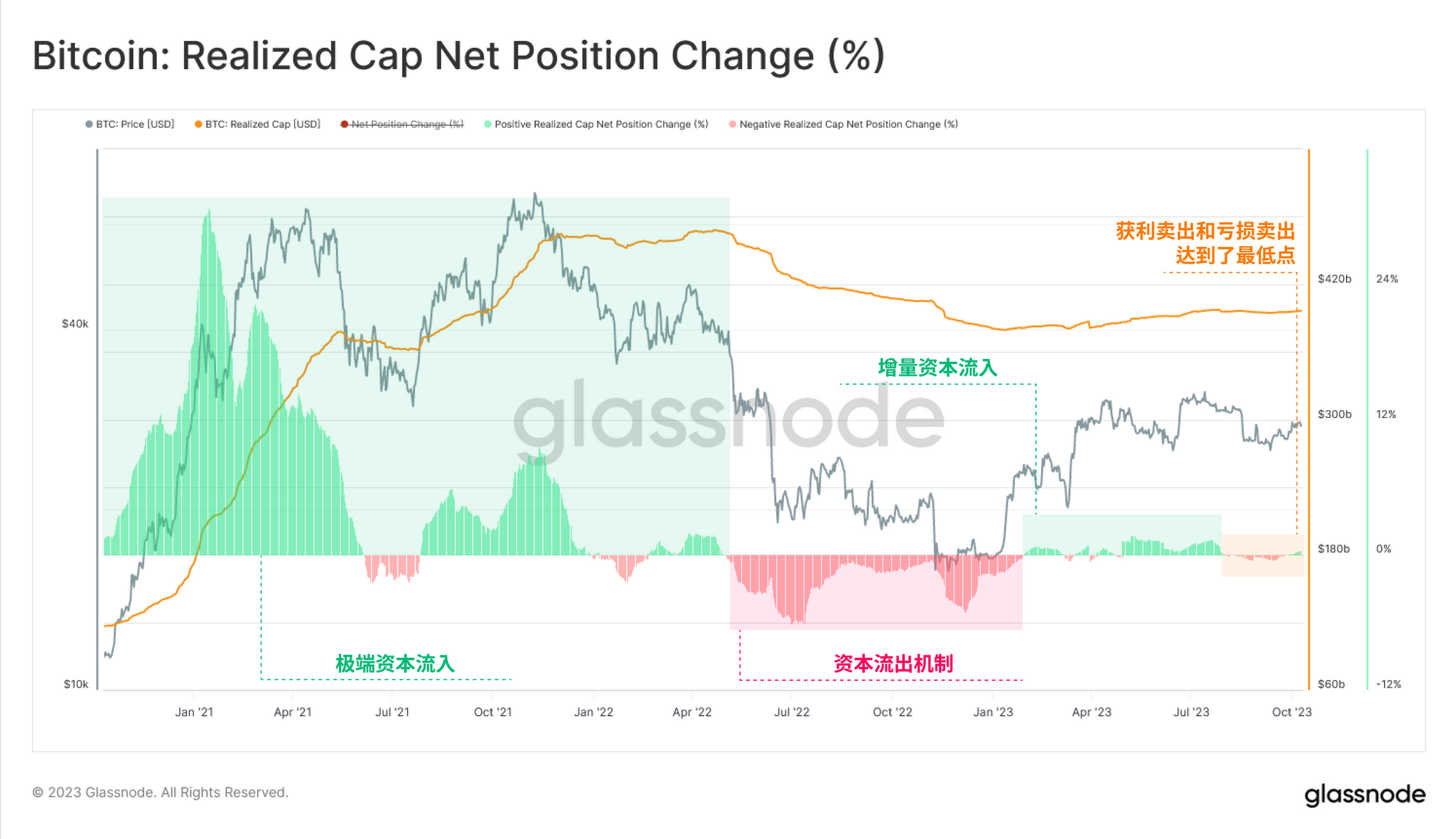

我們先來評估一下目前的比特幣已實現市值狀況。在今年上半年中,比特幣短暫受到資本的追捧,但隨後,其已實現市值進入穩定期,市場表現相對遲疑。

隨著已實現市值的橫盤,這表明在鏈上轉移的比特幣中,只有極少數比特幣的收購價格出現了顯著的淨變化(即最小的獲利或虧損事件)。

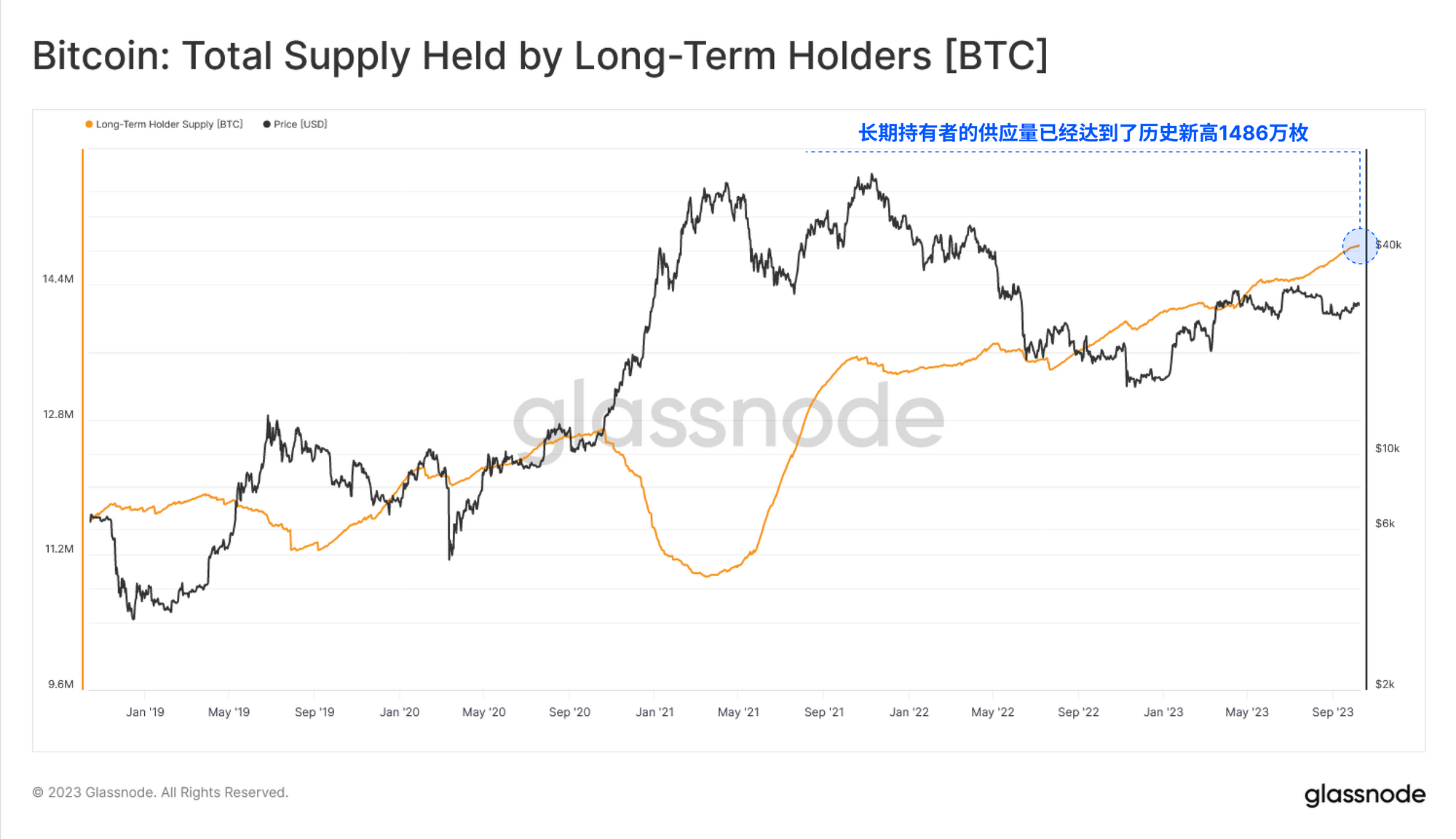

即時高級工作台我們可以從長期持有者供應量的角度來看這一點,達到歷史新高,超過1485.9萬枚比特幣。意味著近76.1%的比特幣在過去五個月都沒有發生交易。

即時高級工作台我們可以從長期持有者供應量的角度來看這一點,達到歷史新高,超過1485.9萬枚比特幣。意味著近76.1%的比特幣在過去五個月都沒有發生交易。

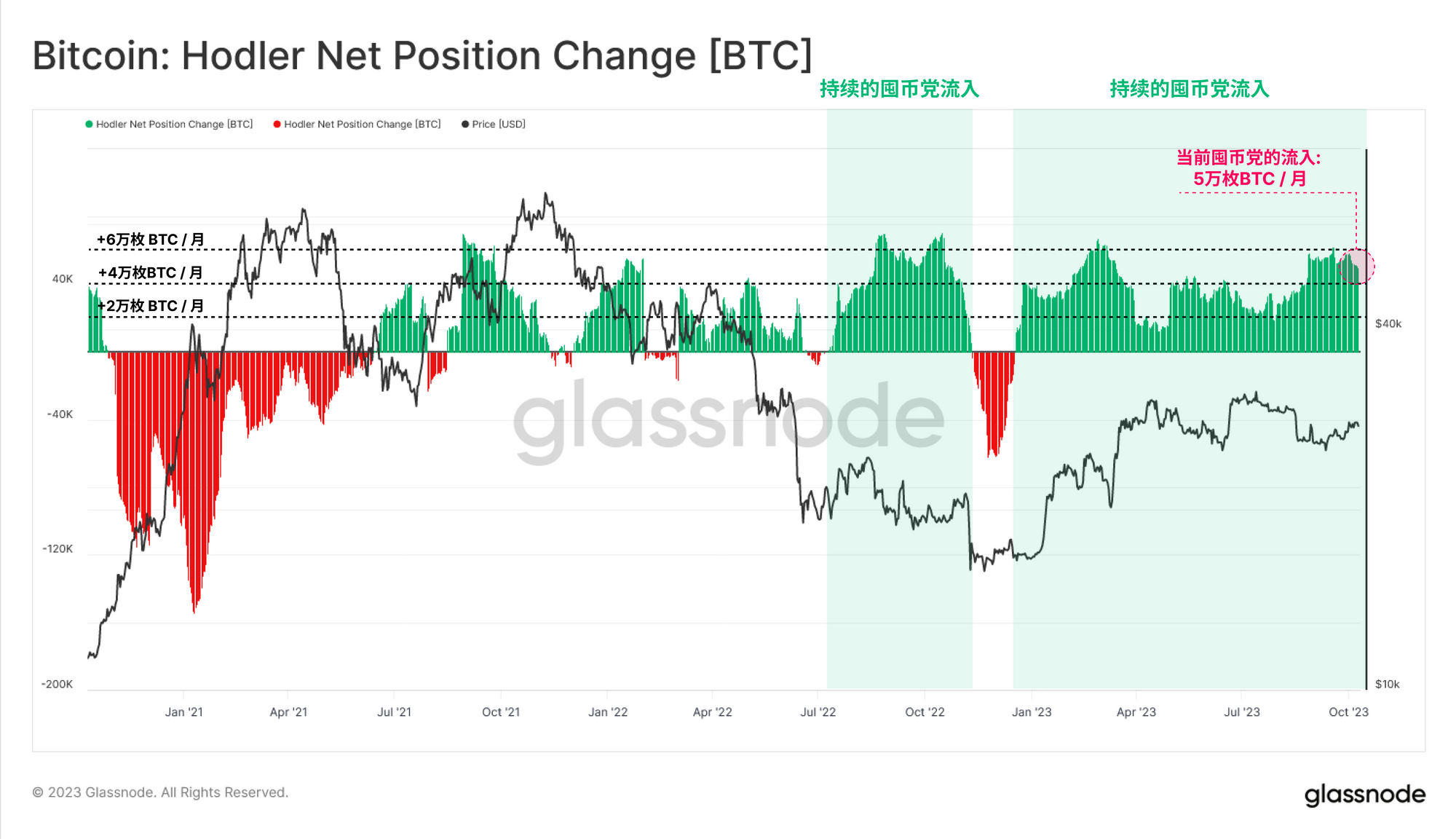

即時高階圖表囤幣黨的淨部位變化指標也反映了類似的情況,即市場正在經歷持續的幣種休眠期。目前,每月有超過5萬枚比特幣被長期投資者鎖定,反映出當前市場的供應緊張,大部分投資者不太願意交易。

即時高階圖表囤幣黨的淨部位變化指標也反映了類似的情況,即市場正在經歷持續的幣種休眠期。目前,每月有超過5萬枚比特幣被長期投資者鎖定,反映出當前市場的供應緊張,大部分投資者不太願意交易。

即時專業圖表

即時專業圖表

供應收緊

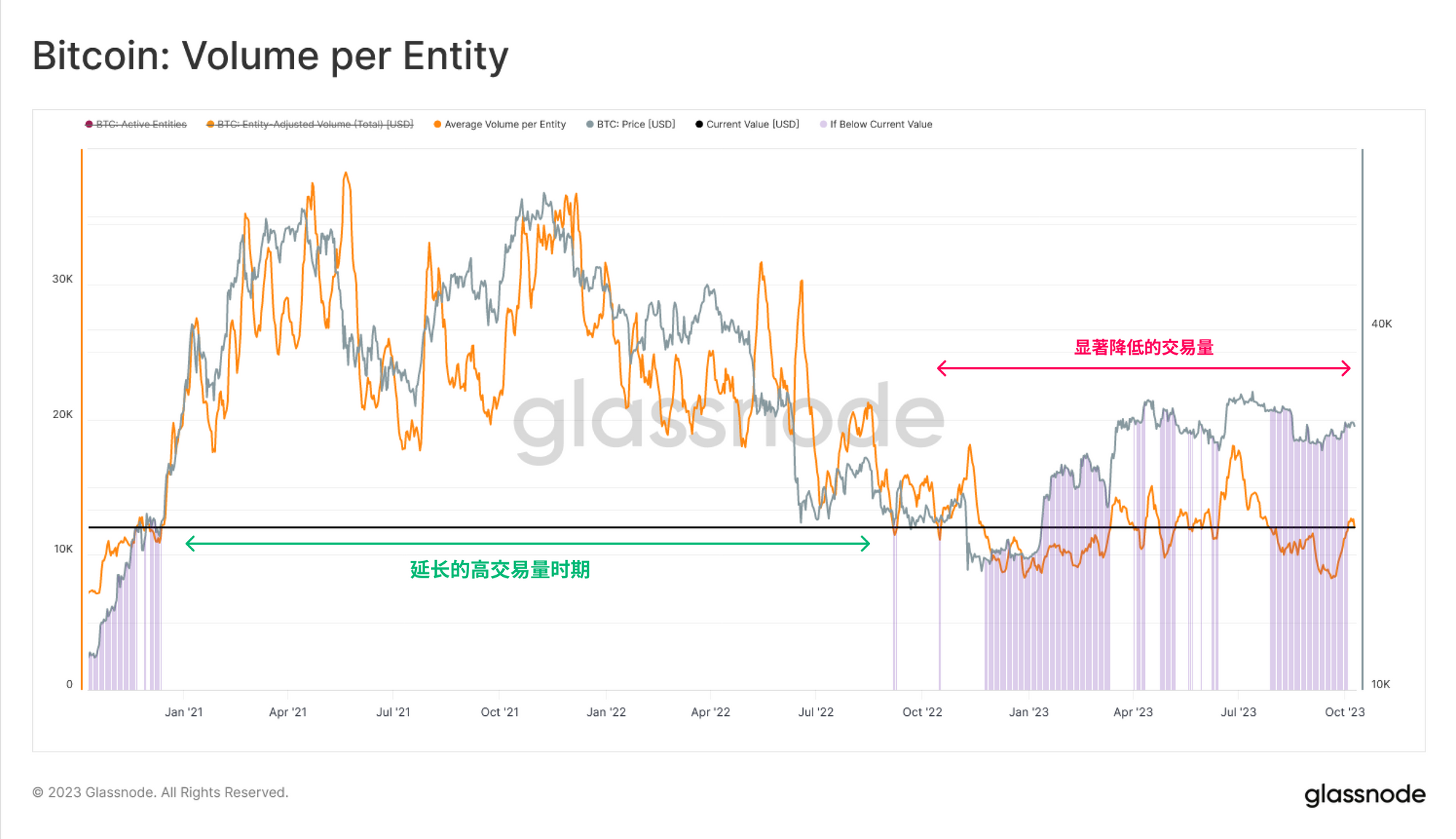

對於市場上的活躍實體,他們的比特幣平均轉移量也顯著下降,現已達到約1.22萬美元(大致為0.44 BTC),這一指標已恢復到2017年底(牛市末期)和2020年底(上一輪牛市開始之前)的水平。

即時專業工作台

即時專業工作台

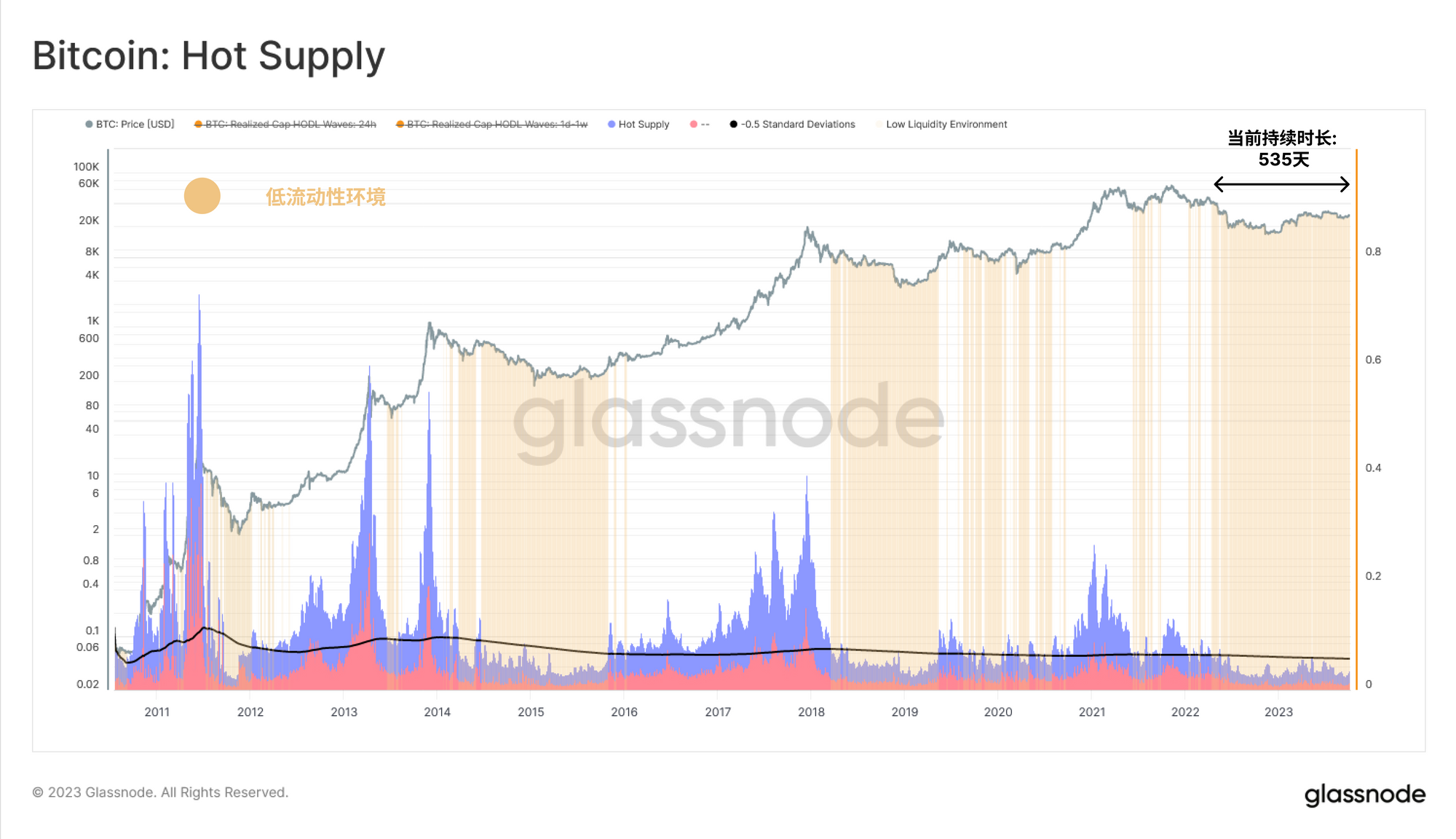

考慮到「活躍供應」的指標(即上週交易的比特幣數量),當前市場流動性確實較為疲軟。為了說明比特幣的供應量有多低迷,我們將「活躍熱供應量」與其長期平均值減去0.5個標準差進行比較。

基於此,我們設計了新框架,旨在揭示市場在流動性降低及縮減時的特點,即當活躍供應低於其長期均值減0.5個標準差時。這些突出顯示的區域表明,目前的流動性狀況仍與2014-15年和2018-19年的熊市相似,這種狀況已經持續了535天。

即時高級工作台

即時高級工作台

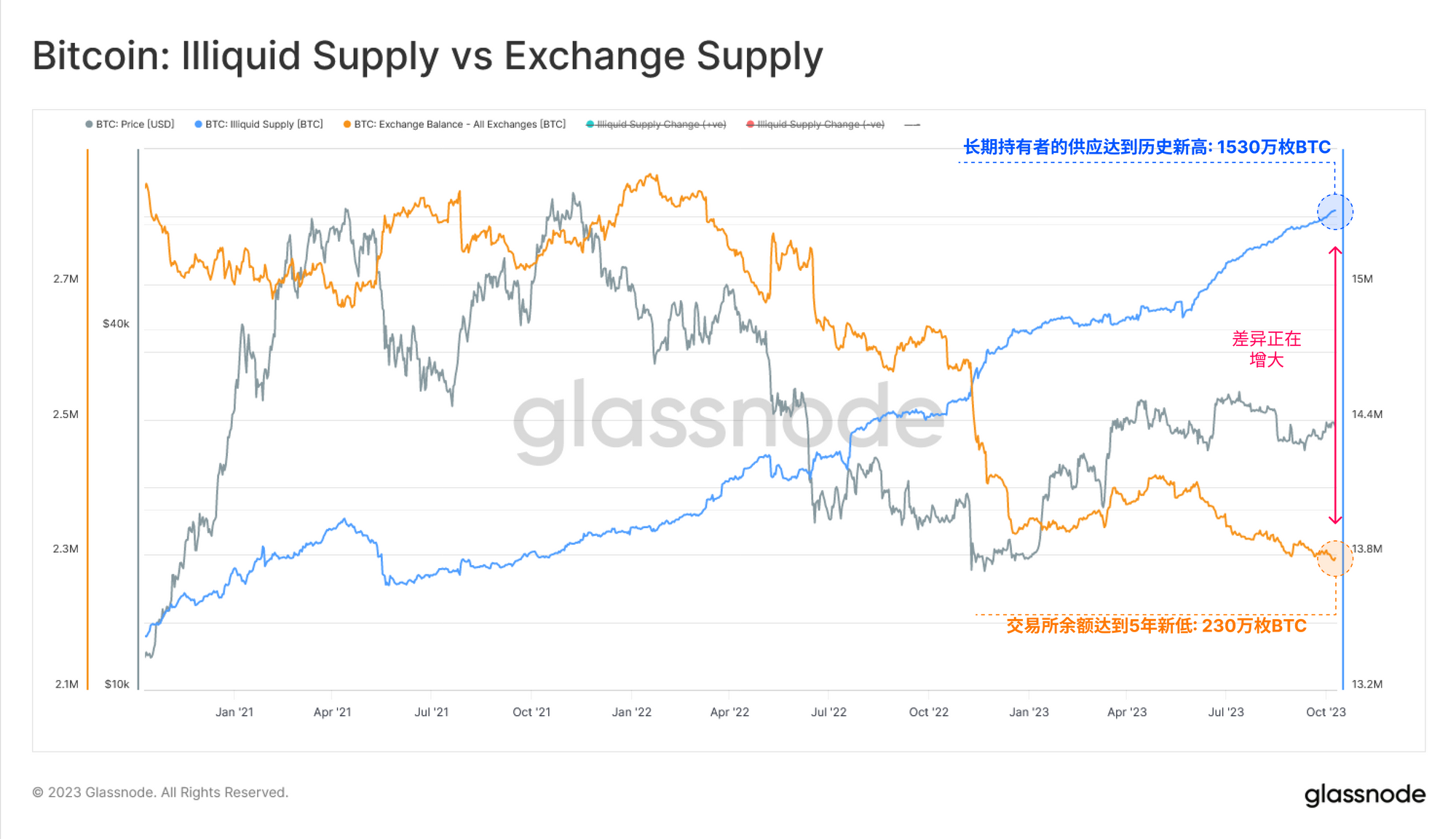

非流動性供應量也持續上漲,與交易所總餘額呈現反向趨勢。

這種分歧是另一個證據,顯示比特幣正在從交易所撤資,轉移到流動性較差的長期持幣者的錢包中,在這些錢包裡,這些比特幣一般會被長期持有。

即時專業工作台

即時專業工作台

交易所

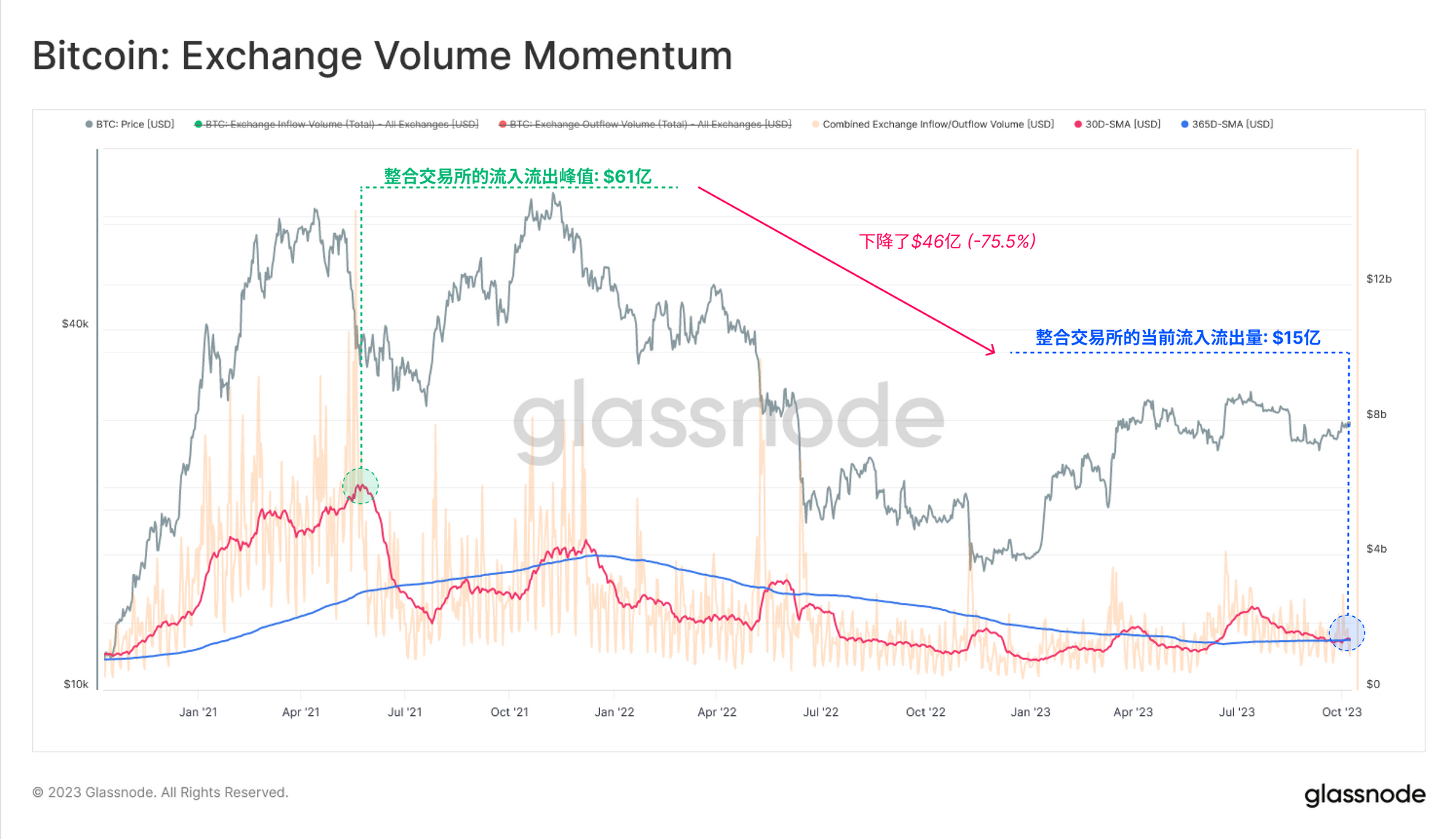

我們已經確定,鏈上比特幣供應仍處於異常休眠狀態,無論是價值轉移還是新資本的湧入都處於歷史低點。由於交易所仍是主要的交易場所,我們可以將平台的資金流入和流出量作為衡量投資者活動的指標。

近30天與365天的交易所總交易量(包括資金流入與流出)的平均值約為15億美元。與2021年5月的60億美元相比,下降了巨大幅度,降幅達75.5%。

即時專業工作台

即時專業工作台

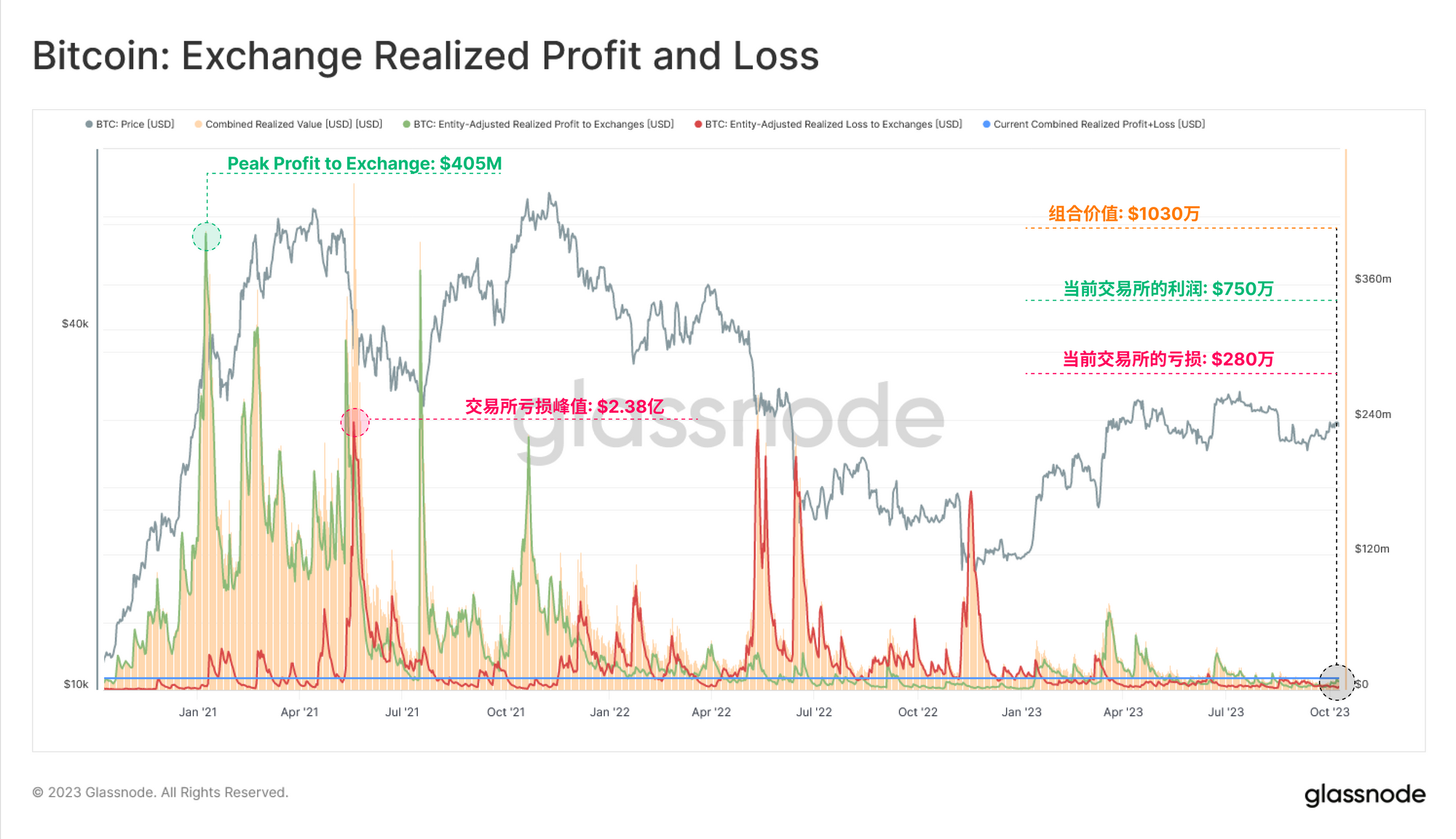

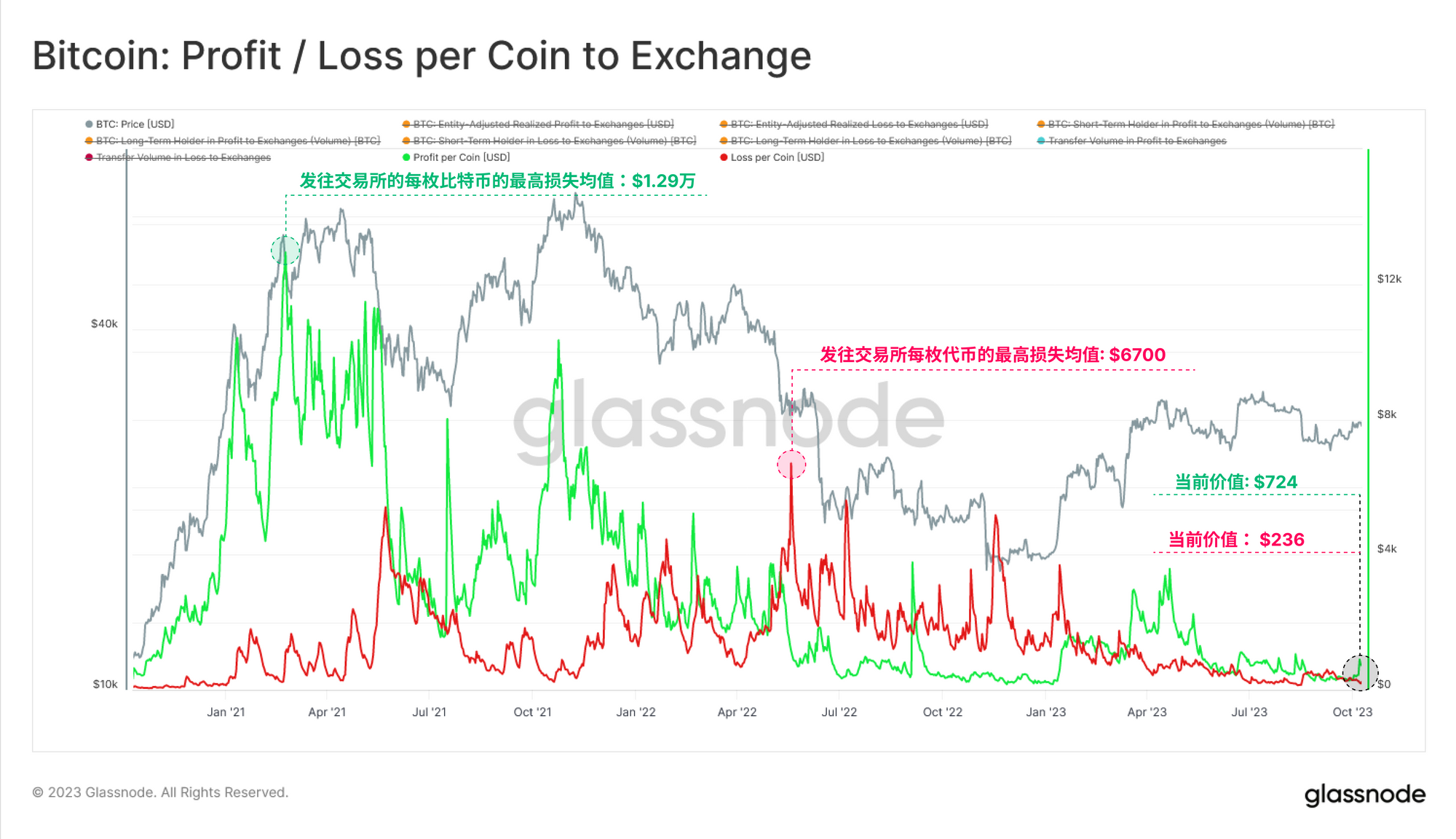

從2021-22年的數據來看,流向交易平台的貨幣的淨盈虧額度也有大幅回落,這些數據都創下了2020年以來的新低。

即時專業工作台

即時專業工作台

各種數位貨幣的平均收益或損失都處於低谷,進一步顯示大部分貨幣的最近一次交易價格與當前價格相當接近。值得注意的是,平均利潤與虧損大致平衡,這可能預示著未來的市場波動性增加。

由於大部分貨幣的交易價格與其購入成本相近,這暗示了市場上的主要投資者可能是對價格相對不敏感的長期持幣者或是在尋找更佳交易機會的交易者。

即時專業工作台

即時專業工作台

對山寨幣季進行建模

鑑於鏈上發生的情況很少,我們在下一部分將深入探討一個被稱為「山寨幣季節」的資本輪動現象。基於此,我們研發了一個創新工具,旨在準確捕捉「山寨幣季節」中資本輪動的關鍵時刻。

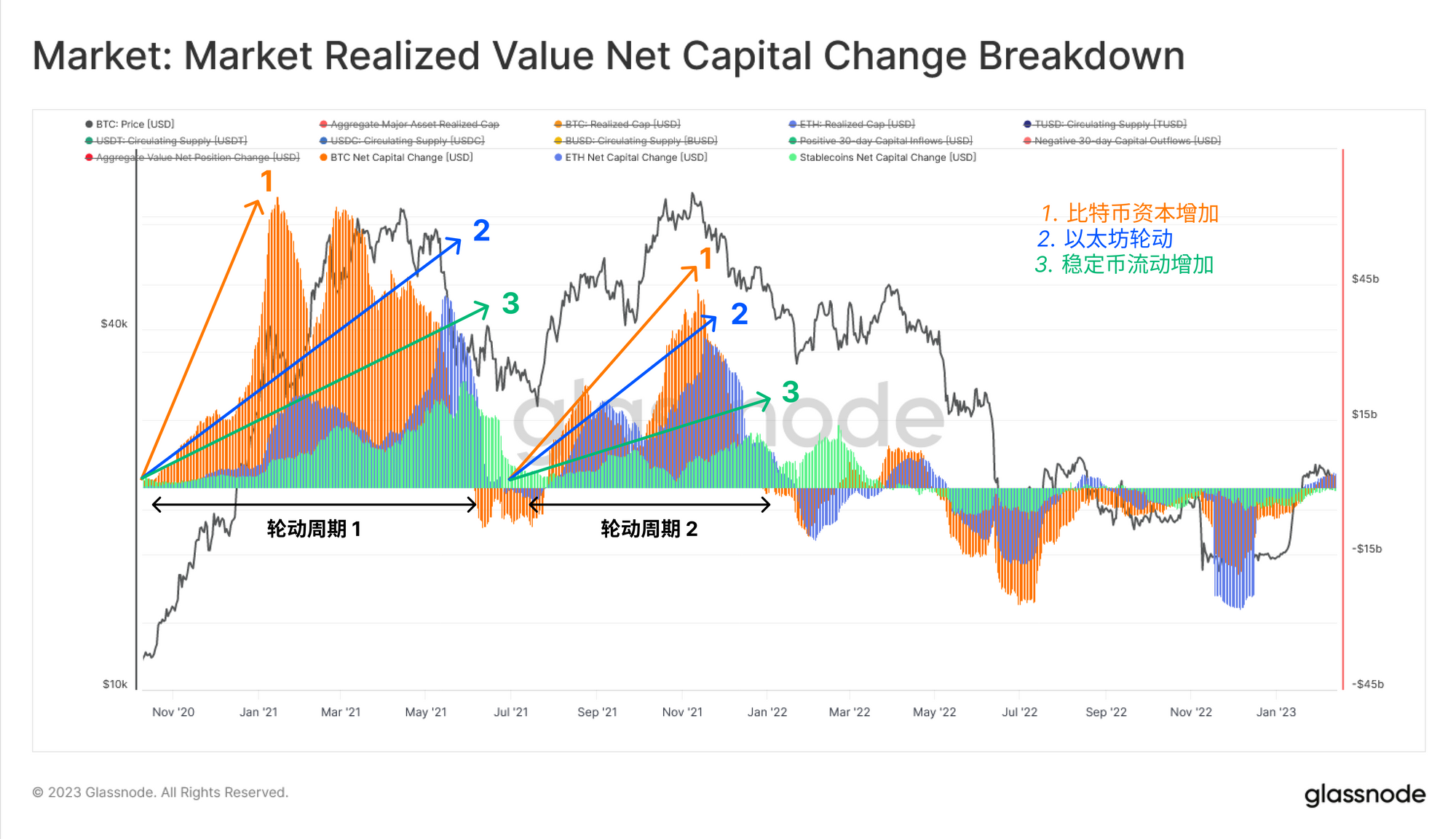

歷史數據表明,比特幣常常是數位貨幣市場的領頭羊,緊接著資金流向以太坊,隨後擴散至其他風險更高的幣種。

結合🟠比特幣與🔵以太坊的30天已實現市值變動,以及🟢穩定幣的總供應量(代表美元報價的資本,主要用於投機行為),能夠直觀地展現資本的流向。

即時高級工作台

即時高級工作台

為了標準化這些數據,我們將30天的變化與實現的市值(如BTC和ETH)或總供應量(如穩定幣)的百分比進行比較。

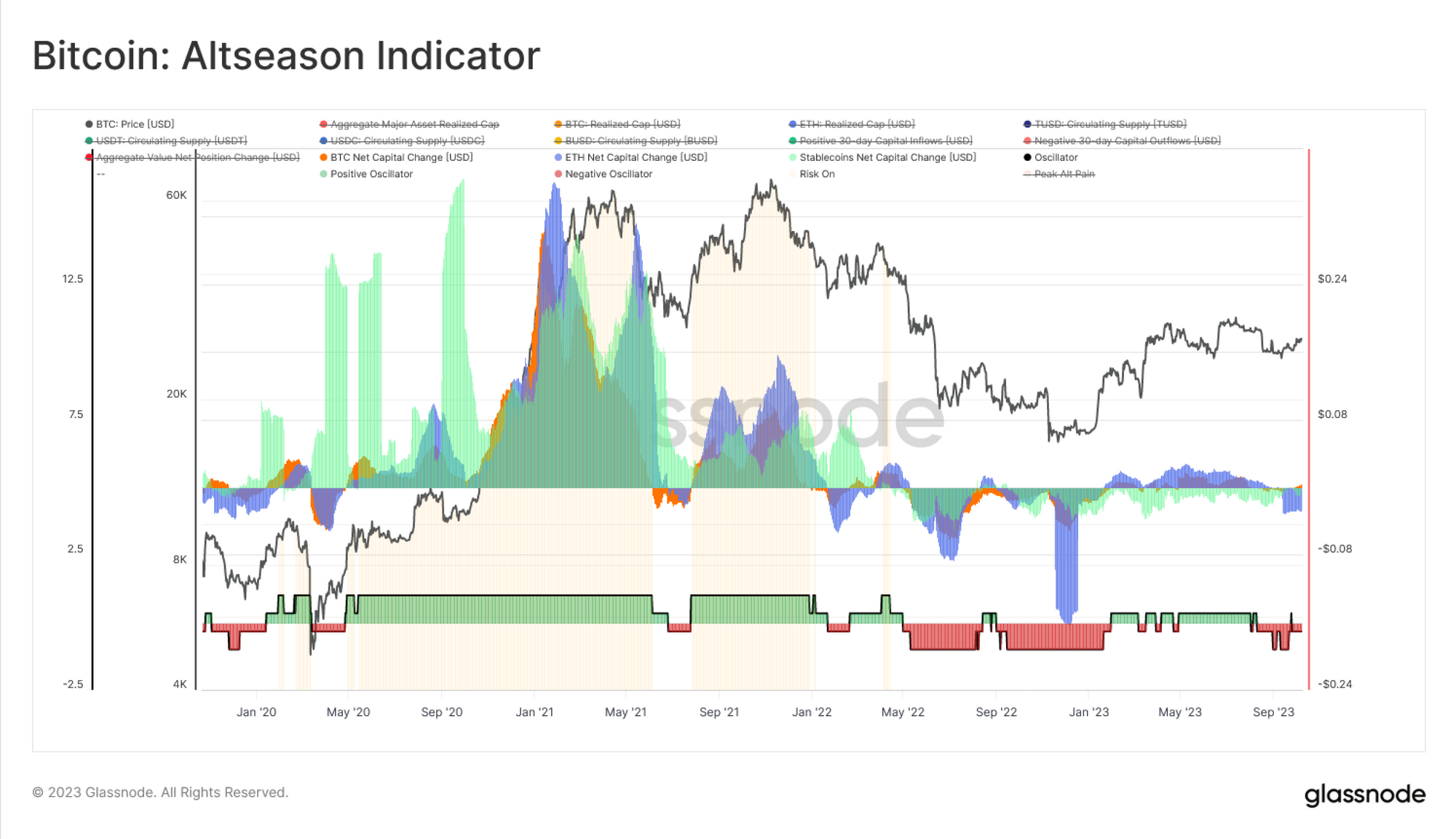

判斷市場是處於「風險增加」還是「風險規避」狀態:

當這三種主要資產都出現資本淨流入時,🟢Risk-on 就被定義為”風險增加」態勢。

如果這三大資產中的任何一項開始出現淨資本流出,則轉為🔴Risk-off (風險規避)。

即時高級工作台有了這種對風險增加/規避環境的廣泛定義,我們就可以應用更多的約束條件來過濾主要上升趨勢中的爆炸性”山寨幣”狂熱期。當三大主要貨幣都呈現資本流入時,我們主要關注資金流向以太坊和穩定幣的情況。

即時高級工作台有了這種對風險增加/規避環境的廣泛定義,我們就可以應用更多的約束條件來過濾主要上升趨勢中的爆炸性”山寨幣”狂熱期。當三大主要貨幣都呈現資本流入時,我們主要關注資金流向以太坊和穩定幣的情況。

這個模型是透過尋找以太幣已實現市值和穩定幣總供應量30 天內的正成長變化來實現的。此模型主要依賴追蹤以太坊的30天已實現市值與穩定幣的總供應量之間的正相關增長(即正的二次導數),模擬了資本從高市值到低市值貨幣之間的轉移。

條件如下:

當三大主要幣種都出現資本流入時, 風險增加的風險仍然存在。

“山寨幣季節狂潮” 的峰值風險是指流入以太坊和穩定幣的資金都是正的且不斷增加。

即時高級工作台

即時高級工作台

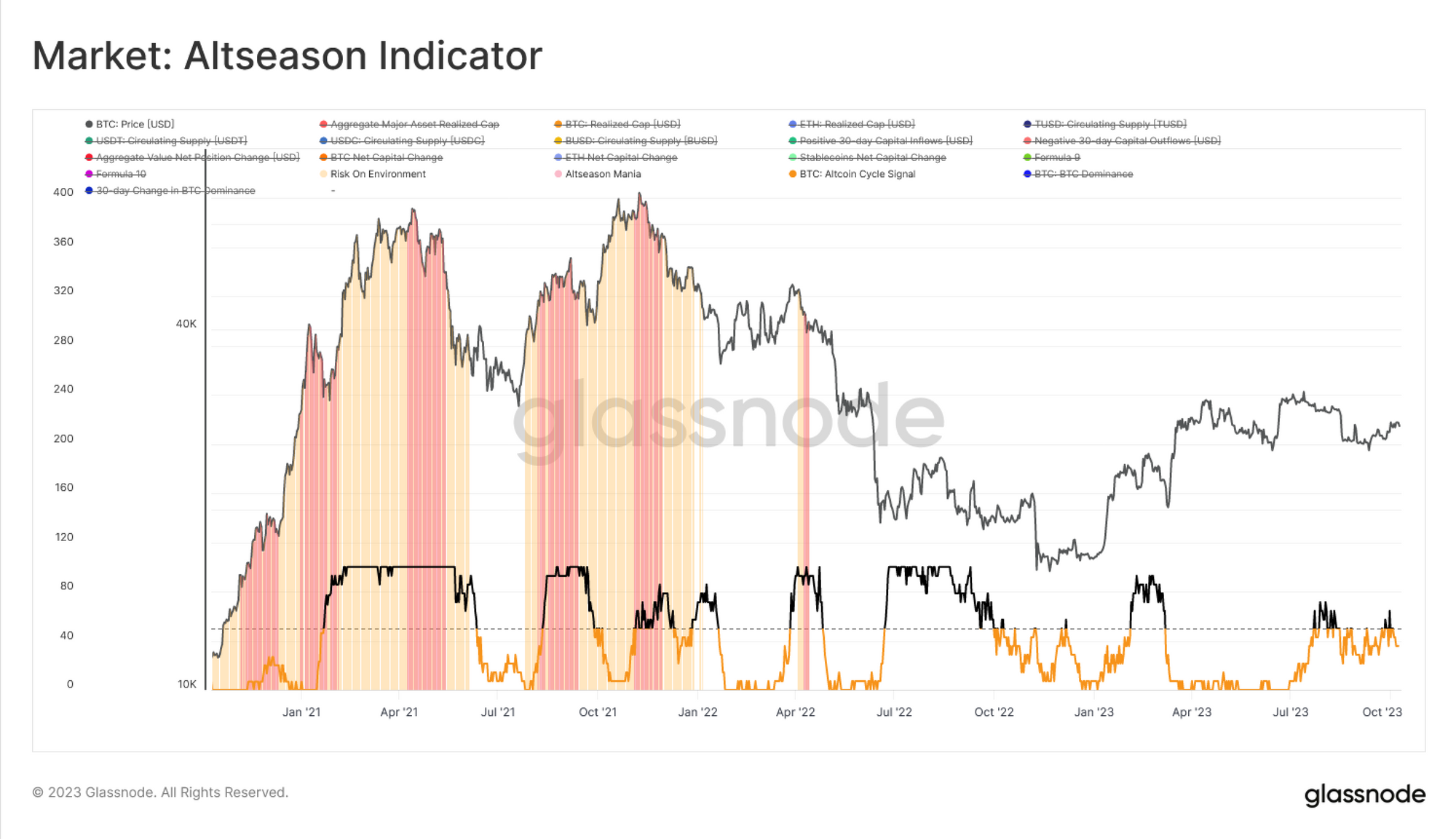

為了驗證這項觀察是否準確,我們將此數據與比特幣的市場主導地位的30天變化進行對照,發現當「山寨幣狂潮」指標達到頂峰時,比特幣的市場主導地位確實出現了顯著下滑。

即時高級工作台

即時高級工作台

進一步地,我們也將其與Swissblock的山寨幣週期指標進行了比對,發現在該指標中的頂峰值(數值達到100)與資本流向以太坊和穩定幣的情況相吻合。

即時高級工作台

即時高級工作台

總結和結論

由於網路結算不活躍、交易所間的交互減少,以及資本流入縮減,數位資產市場的流動性進一步下滑,突顯了目前市場的冷清和疲軟態勢。

儘管當前市場低迷,長期投資者仍然穩定持有,其持有量仍在攀升,創下新的歷史記錄。同時,囤幣者的數量仍穩定增加,進一步減少了市場上活躍的交易量。

雖然山寨幣的價格變動更為劇烈,這也反映了目前流動性不足的情況,但我們新構建的山寨幣模型成功模擬了資本流動的“瀑布”模式,顯示出儘管流動性減少,但風險並未增加,為數位資產市場的持續整合提供了參考方向。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需通報或加入交流群,請聯絡微信:VOICE-V。

來源:Glassnode