RWA是透過區塊鏈技術將真實世界資產(Real World Assets)代幣化。

本文以RWA專案方的角度,科普一下當前資本主義世界主要監管規則與科技進步的那些八卦,幫助各從業者、投資人了解一下歷史上前輩們踩過的坑。

在開篇關於RWA的6點不靠譜觀察提到一個觀點:

RWA=法律+代碼

在現實(已開發國家)世界,現實資產的共識是由各種法律合約支持形成的,爭議由法院解決。

在加密世界,加密資產的共識是由區塊鏈系統的資料記錄形成的,爭議由機器根據程式碼邏輯解決。

於是在RWA專案中,要獲得現實世界法律的支撐和認可(合規),就比其他區塊鏈專案更重要。

歷史上每一波新科技的爆發,其實都會為金融市場帶來新的動力與動亂,區塊鏈造成的影響嘛,到現在說實話還不算很大。

今天我們就來聊一聊歷史上科技和監管是怎麼相愛相殺的,應該對各位了解RWA的大規模應用能有一定借鑒意義。

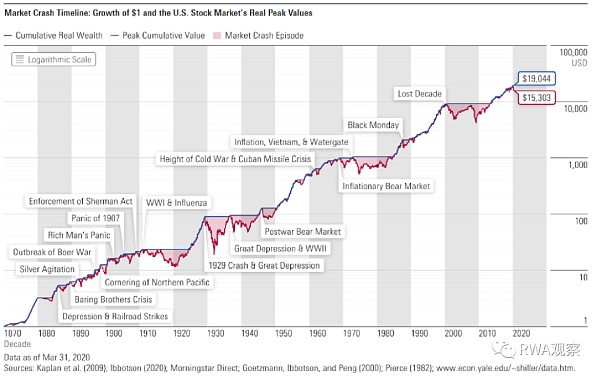

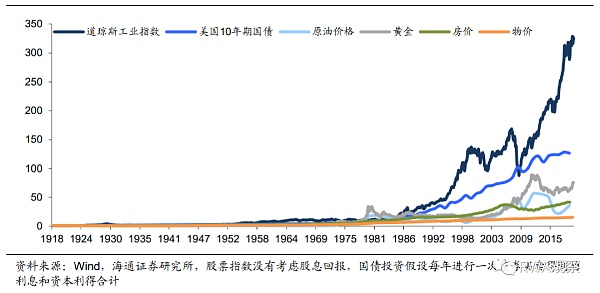

金融市場永遠漲?

如果你在1870年買了一塊錢的股權,那麼到2020年,可以獲得20萬?

看起來簡單,但其實需要很多限定條件,例如:

-

這是特別指美國的股票市場,其他本土經歷過戰爭的股票市場可是會清零的

-

1870年想買美股,可能你必須在美國本土

-

中間有無數次風控的暴漲和暴跌,能拿住的都不是一般人

4. 大部分公司還是會倒閉的,真正長期上漲的個股其實也很有限

如果你出生在1900年,三十歲的時候重倉了股票,那你四十多歲不惑之年的時候都可能還處在血虧之中,變成了一個堅定的美債持有者。

然而,後面的走勢是這樣的:

每條曲線的每一個波動,背後都是無數家庭的悲歡離合。

一筆交易虧損大清朝

時間跳回到一百多年前,人們對科技的發展可能感受比現在還要深。汽車/電纜等發明,一直影響到現在。

1905的年時候,有一群外國人在上海的租界內成立了一個股票交易所。因為當時特殊的歷史背景,清政府無法對這個交易所實施監管。

這時候全世界都認為橡膠是個好生意,因為未來車子會越來越多,而汽車需要橡膠來製作輪胎。 (就像區塊鏈需要ETH)

全世界也透過電纜連接了起來,全世界的股票交易所都在熱炒橡皮股票。

世界上隨便哪個人(主要是白人)成立一個橡膠公司,都可以很方便的在世界多個交易所上市。 (是不是很像幣圈?)

那時候有個交易員看著眼紅,於是買了350萬兩白銀的橡皮股票,最後虧到只剩65萬兩。

這個交易員,就是川漢鐵路的CFO施典章。

然後就是保路運動+辛亥革命一條龍了。 。 。

So,監管不到位,後果真的嚴重。

所以各位也別怪我國為啥對加密貨幣投資這麼嚴防死守了。

美股曾經就是騷操作大本營

美帝曾經對證券業也是不怎麼監管,任其發展。

一百年前的美國可是一片欣欣向榮,正處在第二次工業革命快速發展的軌道上。

伴隨著科技革命,股市也沒閒著,這時主要的金融創新有:

-

發行空氣股票,當時約有五百億股的股票在股市內流通,但其中卻有半數以上的股份僅有價格而無價值。

-

市值炒作,交易所和專案方互相勾結,以對作哄抬股價,製造熱絡的交易假象,引入、套牢一路追高的不知情大眾投資人。

-

波段套利,遇有停工或斷頭者,再殺低迴補,上下沖洗大眾投資人的資金。

-

內線交易,發布不實消息或隱匿重要資訊以操縱市場股價,圖謀利用尚未公開揭露的資訊從事內線交易,毫不在意內部人的忠實義務。

各種幣圈習以為常的做法,一百年前的美股市場都是可以操作的。

由於後果太嚴重(約等於引發了第二次世界大戰)

於是美帝在1933年推出了美國證券法,要求所有公司在公開出售證券前向美國證券交易委員會(SEC)註冊。

這個法律基本上沿用到現在,連現在不少加密貨幣也屬於管理範疇。

關於哪些幣屬於證券,以前也是有爭議的。

目前使用的標準叫“豪威測試”,當初有個叫豪威公司要賣橘子園,購入橘子園的投資者再將果園回租給豪威公司,由豪威負責照料果園,並代表業主出售水果,獲得的利益則由雙方共同擁有。

現在很多RWA專案就是這種模式吧?無論是物業還是藝術品之類的,都是投資者出錢,專案方打理資產,雙方分享收益。

然而在萬惡的美帝,這些都算發行證券。

連佃戶都算,理由如下(必須全部滿足):

-

收了錢(Invest of Money):佃戶小豪收了地主的錢

-

是否為共同事業(Common Enterprise):小豪種田就是事業呀,要是遇到天災還得風險共擔

-

是否有獲利預期(Expectation of Profit):地主買地當然未來賺錢呀,難道做慈善麼?

-

投資人收入是否依賴他人(Derived From The Efforts of Others):如果地主自己有乾活,就不算證券;如果地主只管收租,那妥妥的算證券呀。當然如果小豪自己也不種田,也就沒有他人可以依賴,也是不算證券的(空氣幣就是這樣)。

各位做RWA的專案方自己好好評估一下,看看自己的專案咋樣。

不過就算中招符合以上標準,去SEC花錢備案就好(要花不少錢)

不備案的話,也有一些空子可鑽,例如:

1. 在美國以外面向非美國用戶,美帝不管;

2. 針對特定用戶或合格投資者。

很多項目都用這兩個藉口進行“自我合規”,但是實際的情況可能要複雜的多。

電子化普及中心化監管

在上述的證券法實行之後,美帝又開始引來股票市場新的繁榮。

二戰結束之後,開啟了資訊化的新一輪工業革命。

當時美帝的股票主要是在紐約證券交易所進行交易,紐交所從1965年的五百萬的日均交易量增長到1968年一千二百萬的日均交易量。

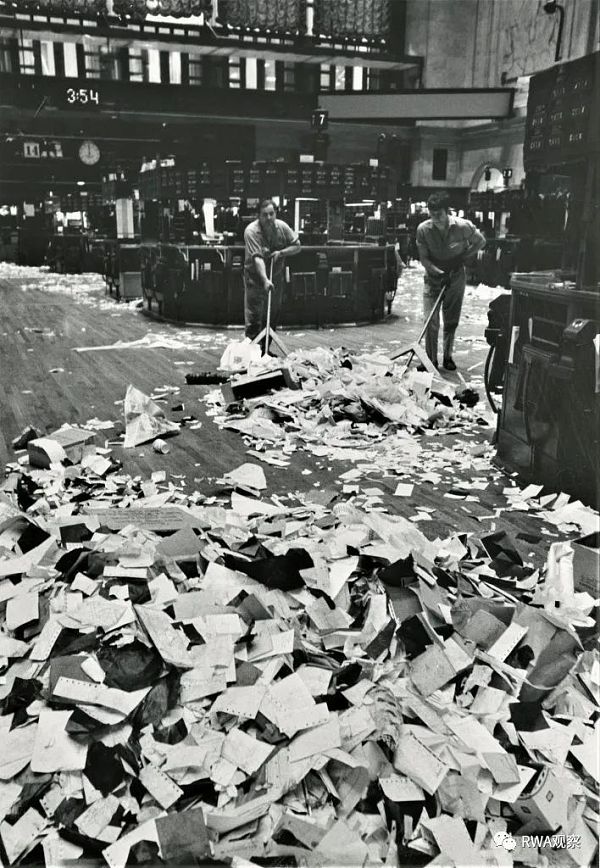

當時股票還是印在紙上的。

由於紙本交易量實在太大了,所以有相當多的交易都未能成交。因為那時一張憑證要在下單後五天才能遞交到交易所,因為一次交易必須要經歷50個步驟才能讓憑證最終遞交到股票買方的手中。

於是乎,系統崩了。

估計可能又有三分之一的紙本股票就這樣散在地上,不知道是誰買的,也不知道是誰賣的。

美帝著急之後,科技業開始大展身手,要革當時傳統金融的命:

-

1972年紐交所和美國股票交易所聯合成立了證券業自動化公司Securities Industry Automation Corporation (SIAC)。

-

1973年,美國存管公司(Depository Trust Company,簡稱DTC。這家公司是作為全國範圍內的證券憑證存管機構。此外,它還建立了一個股票轉手電子記錄系統。

-

1975年,華爾街引進了一種匯總記錄帶,匯總記錄帶是能夠報告最新股票買賣交易數據的系統,包括成交價和交易量。

-

1978年引進市場間交易系統(The Intermarket Trading System 簡稱ITS),ITS把互相競爭的股票交易所連通起來了。這一打通,使得在某一交易所的訂單也能被送到其他交易所去以獲取更好的報價。 ITS系統的發明使得經紀商能進入到許多交易所,為客戶以最優價格成交。

監理機關逐漸發現,這套改造很爽呀。

以前隨便什麼人都可以持有股票,因為股票是紙張做的。

做成電子化系統之後,就要求用戶開帳戶,於是乎各種實名/反洗錢等要求都可以上了。

這些系統,沿用了五十多年,一直做到網路金融,還是這套。

只不過是把介面開放給了網路企業而已。

中心化的監管能走多遠?

隨著網路科技的普及,看似資訊以更低成本的方式流通。

2007年爆發了全球金融危機,原因可參考RWA未來天王山之戰:革資產證券化的命,主要就是當時放款機構可以把資產證券化直接賣給投資者,而不用承擔壞帳風險。

金融危機爆發後,美帝又開始一輪新的改革,主要內容就是壓實主體責任,做到層層監理:

1. 建立金融穩定監督委員會,負責識別和監控系統性風險,並對系統重要性金融機構進行更嚴格的監管和資本要求。

2. 建立消費者金融保護局,負責制定和執行消費者金融產品和服務的規則,保護消費者免受不公平、詐欺或虐待。

3. 建立有序清算機制,用於解決系統重要性金融機構的破產問題,避免使用納稅人資金進行救助。

4. 對衍生性商品市場進行更透明和有效的監管,要求大部分衍生性商品透過中央清算所交易和結算,並向公眾揭露交易資訊。

5. 對信用評等機構進行更嚴格的監督和問責制度,防止利益衝突和評級失誤。

6. 對對沖基金、私募股權基金、創投基金等非銀行金融機構進行登記及報告義務,增加其資訊揭露程度。

現如今複雜的金融監理體系,差不多就此形成。

複雜的監管是有成本的,目前大型金融機構的監管成本可能佔了管理資產的1%。

而且不一定有用。

今年上半年矽谷銀行/銀門銀行/簽字銀行等一眾銀行倒閉,差點引發另一場危機。

中心化的大資本集團看起來牌照齊全,資產持有嵌套層級多了之後,實際上很難了解其底層資產品質。

如果透過RWA區塊鏈的技術,減少資產中介環節,其實監管可以更直接穿透到底層資產。

RWA未來有助於監管

金融監理的最低層的底色是什麼呢?個人認為是信用。

如果各個專案方老實做事,不去騙人,監管也可能簡單很多。

但實際的情況是,每次伴隨新的科技手段出現,總有一批專案方想要割別人的韭菜。有時候專案方自己也會相信自己的敘事,導致分不清什麼是信仰,什麼是信用。

有時候信仰的事情很難評估,但是關於信用的問題,可能RWA在某種程度是有解決方案的。

現在無論是美債/質押穩定幣,或是其他有實際資產的RWA項目,底層資產審計+鏈上資產核對基本是標配。

穩定幣項目的資本充足率遠高於銀行甚至絕大部分主權國家。

現在的中心化層層監管,就是透過要求各金融機構強行滿足一定的條件,達到保障信用的目的。

相信未來監管政策明確後,RWA可以發揮更多作用。