【摘要】

DeFi:Liquity協議收入成長接近90%,GHO穩定幣借款利率或將進一步提升。

LSD:ETH質押率上週上漲至23.10%,季增1.23%;本週ETH質押收益率持續創新低至3.34%,年化通膨上升至0.46%。

以太幣L2:Layer2 TVL總量為106億美元,近7日整體TVL下跌0.92%,Mantle近7日上漲最快,TVL成長43.44%。

DEX:Dex combined TVL 10.71 billion,較上週基本減少800mln。 Dex 24小時交易量1billion, 7天交易量10.45billion, 較上週減少2.5billion。

衍生性商品:自8月18日下跌以來,伴隨BTC的反彈,加密貨幣衍生性商品市場的交易量和持倉量有所恢復,但仍低於下跌前的水準。

【DeFi】

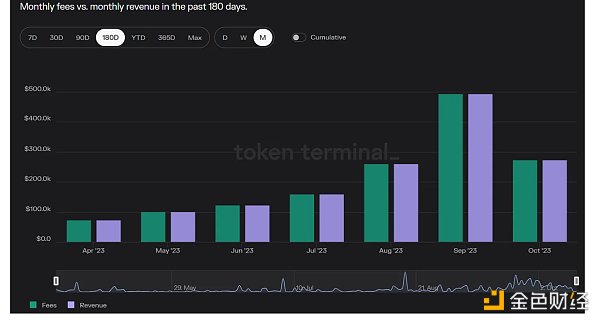

Liquity

Liquity治理代幣LQTY近一週價格走勢堅挺,漲幅接近40%。近一個月以來,LQTY代幣價格一直處於向上突破趨勢,一方面原因在於Liquity在9月份協議收入成長接近90%,另一方面可能是背後有資金在操縱。

近一週內有三個地址從幣安交易所內大額提幣,累積提幣總量達230萬枚左右

Aave

Aave社群發起「將GHO借款利率進一步提高50個基點(bps)」提案,從2.5%提高至3%,以加強GHO錨定、增加GHO收入。 StkAave持有者的折扣維持不變,仍為30%。目前該提案已獲得社區認同,下一步將發起鏈上執行投票。

先前在9月19日,Aave社群已投票通過「提高GHO借款利率至2.5%」提案。

【LSD】

上週ETH質押率上漲至23.10%,季增1.23%。上週有2778萬枚ETH鎖定在信標鏈中,對應質押率23.10%,環比增長1.23%;其中活躍驗證節點86.21萬個,環比增長1.44%,進入隊列待激活驗證節點完全出清。本週ETH質押殖利率持續創新低至3.34%,年化通膨上升至0.46%。

本週ETH質押月增1.23%

本週ETH質押收益率持續創新低至3.34%

本週ETH年化通膨0.46%

三大LSD協議中,從價格表現來看,LDO一週上漲1.1%,RPL下跌1.9%,FXS上漲6.5%;從ETH質押量角度來看,Lido一週下降0.07%,Rocket Pool上漲1.47%,Frax上漲2.01%。上週sFRAX正式上線,目前sFRAX規模3,934萬,殖利率6.85%;目前Rocket Pool存款池餘額18,031枚ETH,RPL質押率50.51%,有效質押比例90.02%。 SSV中質押的ETH成長至11104枚,上週其創始人Alon Muroch被以色列徵兵入伍導致SSV價格短時下跌10%,一周收跌13%,另Lido治理論壇討論新增DVT質押模組,將於10月26日開始投票。

【以太坊L2】

TVL

Layer2 TVL總量為106億美元。近7日TVL下跌0.92%,Mantle近7日上漲最快,TVL成長43.44%。

OP

以太坊技術開發團隊Test in Prod於10月12日正式加入Optimism Collective核心開發團隊。作為第三支核心團隊,Test in Prod將與OP Labs和Base一起建立OP Stack。

Optimism將在四年內向Test in Prod提供500萬枚OP代幣,Cliff一年釋放30%,剩餘按月釋放。

ARB

Arbitrum短期激勵計畫首輪投票結束,參與投票的95個項目中有29個項目入選,包括Camelot、Jones、Dopex、GMX、Galxe、LODESTAR、Socket、Timeswap、RADIANT、Pendle、MUX、Frax、Tally、Rysk 、Silo、Stella、Good、Gamma、Umami、Abracadabra、KyberSwap、OpenOcean、Angle、Trader、Dolomite、Premia、Vertex、Perennial和Balancer。

Arbitrum未來將向其中所有符合資格的項目分配最多5000萬ARB的激勵資金,從而刺激生態活躍度,吸引更多用戶及流動性。

Scroll

基於ZK Rollup的以太坊二層網路Scroll主網於10月10日產生創世區塊。

Opside

去中心化ZK-RaaS平台Opside10月10日宣布品牌升級為Lumoz。 Lumoz誕生於2022年,於2023年5月上線測試網,提供使用者無需編程的ZK-Rollup,zkEVM等服務。目前支援的zkEVM類型包括Polygon zkEVM和zkSync,Q4預計將支援Scroll、StarkNet等

鏈上活躍度

【DEX】

Dex combined TVL 10.71 billion,較上週基本減少800mln。 Dex 24小時交易量1billion, 7天交易量10.45billion, 較上週減少2.5billion。

Ethereum

BTC L2/Sidechain

Alt L1

Sui各DEX TVL表現亮眼, 和上周宣布的1.17 億SUI 以及額外的4000 萬SUI 從外部做市商轉移到生態系統和社區開發-總量達到1.57 億的SUI將用於推動蓬勃發展的Sui生態係有關。

【衍生性商品】

自8月18日下跌以來,伴隨BTC的反彈,加密貨幣衍生性商品市場的交易量和持倉量有所恢復,但仍低於下跌之前的水平。

下圖顯示了過去一年合約持倉量和成交量的變化。持倉量在2022年10月達到近一年最高點,約330億美元。 FTX事件後,持倉量大幅下跌至184億美元。 2023年上半年,持股緩慢恢復,至2023年8月達281億美元。 8月18日下跌後,持倉量為220億左右,此後緩慢成長至240億。

日均成交額的話,上半年大致維持在500億美元以上,2月底、3月初多日交易額在1000億美元以上;8月至9月份則大多數在500億美元以下,且僅有2天的交易額超過了1000億美元。

過去兩週主要衍生性商品DEX的交易量分別為69億美元、54億美元,交易量仍處於整體較低水準。

從具體代幣來說,8月底至今,低市值、高流通合約代幣有較好的價格表現。主要原因在於,一是8月18日下跌之後,大多數代幣均處於年度甚至本輪熊市的底部價格區間;二是低市值、高流通使得主力資金易於控制盤面,配合合約帶來的高流動性,成為主力資金參與的主要標的;三是市場沒有敘事熱點,合約代幣拉升之後容易獲得關注以及散戶資金的跟隨。