作者:Grace Deng,SevenX Ventures研究員;翻譯:金財經xiaozou

圍繞Lido中心化風險的爭論已經達到了沸點。在關注風險的同時,我們也應注意到相關的努力以及正在探索的潛在解決方案。本文將揭開這個中心化問題的全貌。

1.中心化問題

Lido的市佔率幾乎佔全部質押ETH的三分之一。關注重心圍繞著治理攻擊,Lido的持續成長可能導致stETH的過度主導地位(甚至可能比未質押ETH更占主導地位)。

註:目前ETH供應質押佔比約為23%。

例如,LDO持有者(前100名錢包控制約95%的LDO)可能會鑄造無限的stETH或更改取款合約並與他人勾結以保留自己的ETH存款。 mikeneuder.eth發文分析了所有潛在風險、影響和解決方案。

stETH持有者可能會濫用他們的否決權(未啟動)來阻止政府程序。節點業者可能串通而導致罰沒,從而損害stETH的價值。 LDO持有者可能參與上述政府攻擊或利用其軟實力侵蝕社會規範。

2、LDO的另一面

一個典型的粗糙解決方案是自我限制,即公開承諾限制自己不操作超過一定比例的驗證器,無論是透過強製手段還是提高費用。結果就是:99.81%的LDO投了否決票,只有8%的LDO投了贊成票。

我們不能過度簡化去中心化協議的中心化問題;另一方面,還有許多其他因素需要考慮。對一種LS解決方案施加限制,很可能會形成交易所主導的局面,這會更糟。為什麼這麼說?那是因為:由於強大的網路效應和品牌效應,LST市場可能是贏者全拿。 RPL和其他去中心化解決方案可能難以快速擴展。

近期數據可以作為很好的參考:過去,Lido宣布的突破100萬枚ETH的增長率大幅下降,但新的資金卻流向中心化交易所、質押池,而不是其他去中心化LSP(上個月唯一突破3000枚ETH成長的是lido和frax)。

3、我們走在正確的軌道上

雖然自我限制可能不是一個好主意,但這並不意味著我們應該什麼都不做。值得慶幸的是,事情現在正朝著正確的方向發展,Lido、以太坊和其他各方都提出了許多解決方案。

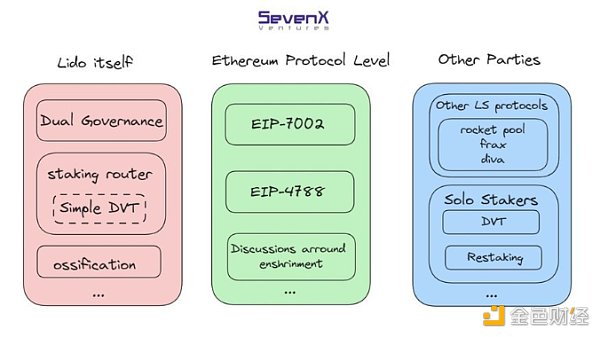

(1)Lido的雙治理框架

skozin.eth指出,Lido治理引入額外風險的根本原因是質押者(委託人)和LDO持有者(代理人)之間的PAP。 Lido提出了一個雙治理架構來解決這個衝突。

雙重治理在投票後執行前增加了一個時間鎖,這樣stETH持有者就可以有權否決決策,將治理過渡到未執行狀態,除非後來特別撤銷否決。 stETH持有者將有權暫停執行。

更多細節仍在討論中,例如Lido是否應該包括更多的治理方,如節點運營商和以太坊用戶,以及預防治理「停滯」狀態的機制等。雙治理的推出肯定會降低Lido的治理風險。

(2)Lido的質押路由器

為了降低節點營運商的風險,Lido正在不斷增加更多的節點營運商,評估他們的用戶端多樣性、地理位置和基礎設施分佈,以及大規模運行驗證器的經驗。 Lido節點業者數量最近已增至38個。

此外,Lido在5月升級到了v2版本,並推出了質押路由器,這是一種新的模組化架構,允許添加和管理任意的新質押模組。目前只有一個模組,但最終會有更多。

當一個新模組被添加時,它會收到所有的新質押,直到達到上限。當可靠性得到證明後,該上限可以增加。在該LT中,質押路由器是由市場驅動的,其中模組表達偏好,質押分配基於相關指標進行了優化。

LDO持有者將負責決定不同模組的分配(上限)。他們還需要監控性能並平衡風險,以保持stETH的可替代性。

該質押路由器最新的提案名為“Simple DVT”,利用Obol Labs和ssv network的DVT(分散式驗證技術):之所以被命名為“simple”,是因為該模組將被限制在Lido質押的0.5% ,並且因為DVT的限制測試,還將包含覆蓋計劃。

儘管該模組的上限在未來可能會根據各群體的表現而增加,但最初設定低上限在經濟上是不利的。因此,該模組的費用分配將是2%/8%,而不是5%/5%。

(3)EIP-7002 & 4788

在ETH協定層面,即將推出的幾個EIP可以幫助簡化工作流程並提高LS協定的安全性。 EIP 4788將降低oracle風險。

EIP-7002啟用具有退出鍵的可觸發退出,降低了節點運營商的操作風險。然而,它依賴stETH持有者能夠有效地否決惡意退出(如果當時是雙重治理框架)。

(4)Enshrinment

Vitalik的最新文章對enshrine某些協議內功能使LS不那麼集中進行了討論。 Dankrad提出了類似RPL機制的雙級質押:只有由節點業者質押的ETH是可罰沒的,並且可以發行有限的LST。

ETH持有者委託的ETH獲得無風險利率,並可靈活切換節點運營商,沒有等待時間。由於所有LST透過協議內設計都是無風險的,因此委託方只會根據收益和代幣效用來評估節點運營商。

來看收益和效用,由於協定內LST具有相同的安全性和r2,理想情況下下游DeFi協定將被更多的LST接收,用寡占市場取代贏家通吃市場。

然而,節點業者可以選擇犧牲利潤(r1- ε)來吸引更多的質押。委託者可能會選擇委託給協議外的節點運營商,以在更高的風險下獲得更高的收益(r2+ ε)。結果就是,協定內LS機制不再被使用,重新註入系統信任。

雙級質押機制仍處於早期階段,有如下懸而未決的問題:確定r1和r2的最優值;實施無風險LST和實現100% ETH質押的潛在影響;需要隨機抽樣委員會,以防止節點運營商中心化。

(5)其他LS協議

Rocket Pool未來的Saturn升級可以大大擴展無需許可的LSP,並可能成倍降低節點運營商的綁定要求,方法是通過實現連接驗證者的MetaPools以及調整風險計算(解決前面提到的困境)。

Frax Finance即將推出的frxETH v2去中心化了驗證者,並創建了一個高效的借貸市場,實現了由市場力量和利用率決定的動態利率,提高了資本效率。

Diva = 流動性質押 + DVT + 加密經濟機制,其允許僅用1 ETH就可操作節點。目前Diva處於「預發布」階段,參與者可以質押他們的ETH或stETH獲得DIVA代幣獎勵。

(6)獨立質押者

我們可以預計,隨著再質押協議和DVT協議的實施,未來,獨立質押者數量將會增加。再質押協議(如EigenLayer)可能會提高獨立質押者的收益,並使在家運行節點更具吸引力。

像Obol Network和ssv network這樣的DVT解決方案既可以降低技術門檻,也可以降低居家質押者的經濟門檻。它們的推出也有助於增強去中心化程度,降低Lido和Rocket Pool等LS協議的營運風險。

Izzy提出了一個有趣的觀點:透過將DVT實現的低門檻與更好的宏觀(更高的ETH價格)相結合,獨立運營商的數量可以大大增加。此外,DVT解決方案有助於降低營運風險。雖然這些風險很少見,但並非不可能發生。