比特幣和黃金走向“明顯脫鉤”,打破自2022年2月以來的緊密相關性,但兩者與人民幣卻出現驚人掛鉤。在全球避險資金四處逃竄的背景下,投資人迫切需要一個答案,即中國是否成為了這一輪波動背後看不見的手?中國取消了黃金進口配額,減少當地銀行購買美元需求,不再用國債和外匯儲備來支撐人民幣的暴跌,消除美國國債的拋售壓力。

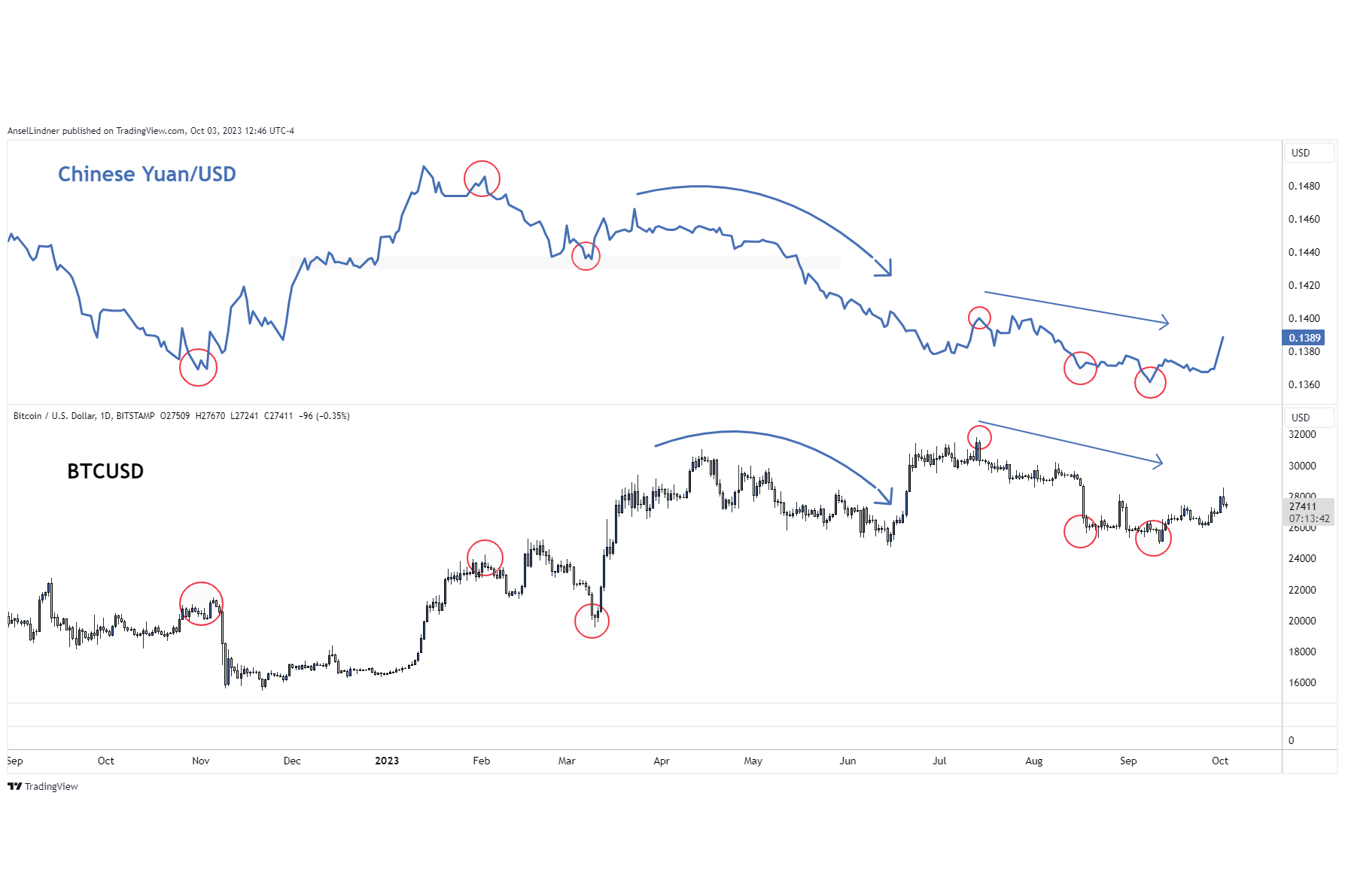

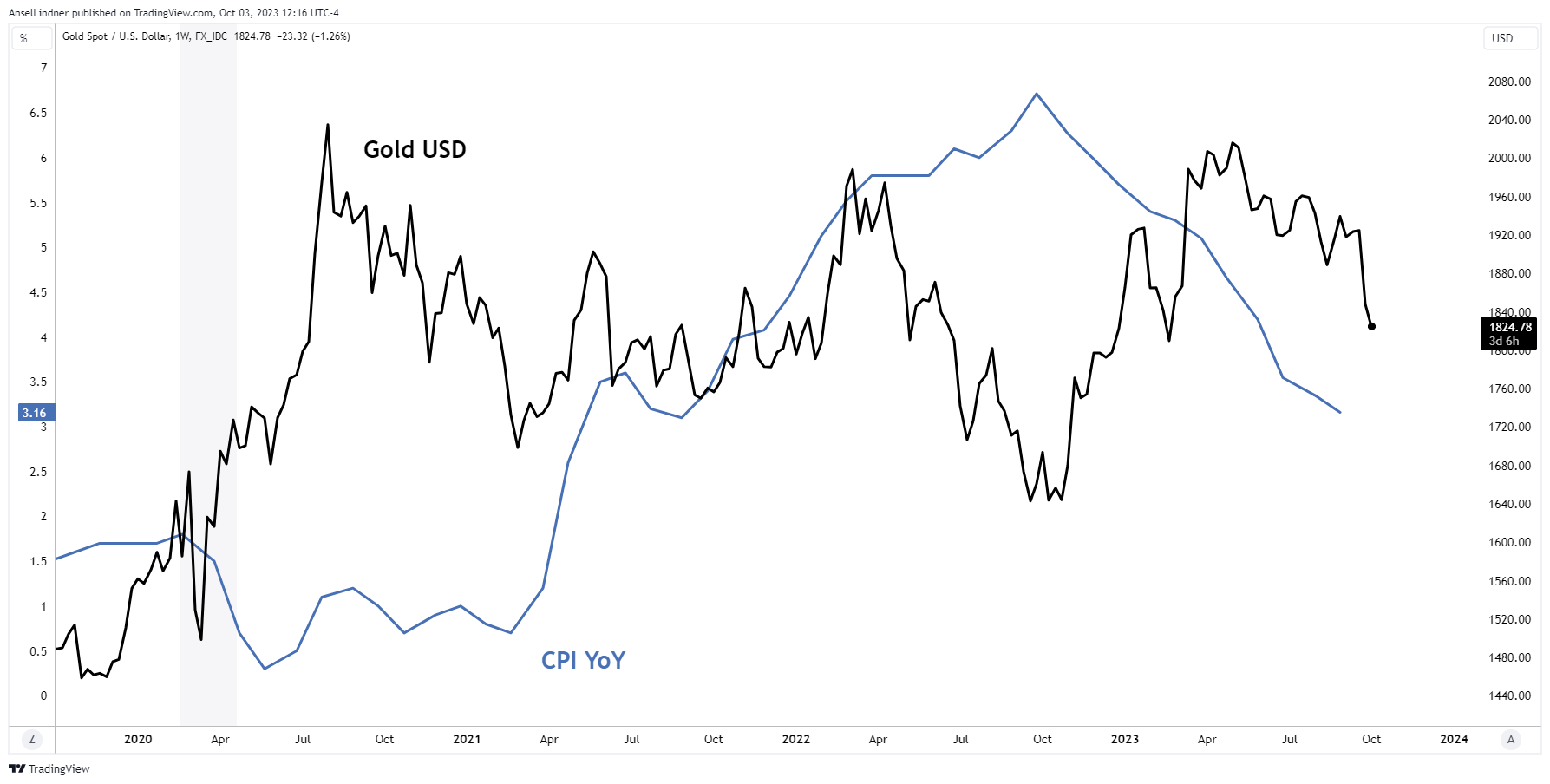

從下列兩張圖可以發現,黃金、比特幣與人民幣的相關性非常驚人:

Bitcoin Magazine在分析中國、比特幣和黃金的連結時提到,中國很可能正在出售黃金,而不是美元,作為保護本國貨幣和寶貴的美元外匯存底的一種方式。報導引述Mining.com的文章稱,中國黃金價格此前出現2020年以來最大跌幅,抑制了創紀錄的溢價,消息稱中國取消了黃金進口配額,以「減少當地銀行購買美元的需求」。

Bitcoin Magazine在分析中國、比特幣和黃金的連結時提到,中國很可能正在出售黃金,而不是美元,作為保護本國貨幣和寶貴的美元外匯存底的一種方式。報導引述Mining.com的文章稱,中國黃金價格此前出現2020年以來最大跌幅,抑制了創紀錄的溢價,消息稱中國取消了黃金進口配額,以「減少當地銀行購買美元的需求」。

這是一個驚人的發展,並解釋了我們在黃金圖表中看到的情況。中國正處於毀滅性的美元短缺/信貸緊縮之中。 「我再說一遍,是美元短缺,而不是流動性氾濫和印鈔。是時候埋葬通貨膨脹的說法了,」分析強調。

事實上,分析發現黃金和比特幣與美股消費者物價指數(CPI)有輕微的反比關係。 2022年,隨著CPI飆升,黃金和比特幣遭到拋售。有些人武斷地爭論了時機,稱比特幣在消費者物價指數飆升之前就上漲了。或者,也許通膨並不是這個市場的主要力量。 支持人民幣反彈的另一個證據是比特幣,它也與人民幣高度相關,近期的反彈可能對應於影子市場的人民幣反彈。

支持人民幣反彈的另一個證據是比特幣,它也與人民幣高度相關,近期的反彈可能對應於影子市場的人民幣反彈。

使用黃金而不是國債和外匯儲備來支撐人民幣的暴跌是明智之舉,並將消除美國國債的拋售壓力。這可能扭轉美國10年期公債殖利率失控的局面,該國債殖利率一度觸及4.82%。去年9月至10月也發生同樣的情況,10年期公債殖利率從3%飆升至4%,漲幅約100個基點。

這個市場的首要壓力是美元短缺,而不是通貨膨脹。即使透過出售黃金來短暫緩解人民幣壓力,也可能導致比特幣價格不成比例的波動。由於人民幣走勢類似或疲軟,比特幣在1月和3月上漲40%,6月上漲26%。比特幣目前只需微幅抬頭,即可突破31,000美元的長期阻力位。

將焦點轉向美國市場,討論通膨與衰退的可能性。 Bitcoin Magazine分析指出,如果經濟衰退即將來臨,市場正在對聯邦基金期貨進行定價,許多專家都同意,這種情況甚至排除了溫和的通膨。這是非此即彼,要嘛通貨膨脹,要嘛衰退。

利用這種啟發式方法,可以檢查通膨預期並將其應用於經濟衰退的可能性。最受推崇、以市場為基礎的整體通膨預期指標是5年-5年遠期合約,以及5年期和10年期損益平衡點。這三項指標均顯示市場預期通膨率將低於2.5%。紅色箭頭表示反轉時間,即5年損益平衡高於10年損益平衡的時間。這是類似於殖利率曲線的另一種倒掛,預示著經濟衰退。

利差的壓縮也有一個模式。在金融危機和新冠疫情之前,隨著經濟衰退的可能性加大,利差被壓縮。目前,市場再次看到三個壓縮僅相差24個基點。 2.5%的通膨預期不高也不低,因此很難從該水準本身得出直接結論。然而,緊縮顯示市場變得越來越擔憂,就像2007年和2019年一樣。接下來我們應該預期的是,隨著經濟衰退的臨近,通膨預期將開始下降。

通膨預期下降的預測可以與銀行信貸水準進行交叉檢驗,畢竟,在基於信用的體系中,這是基礎貨幣。如果通膨構成威脅,銀行信貸就必須上升,以避免經濟衰退。然而,投資者看到的卻恰恰相反,銀行信貸年減已為零。

銀行信貸停滯不前,這意味著很可能出現通貨緊縮結果。這對比特幣來說非常好,因為它也是對沖系統性信用風險的工具。與所有基於信用的金融資產不同,投資者的比特幣不存在交易對手風險。

因此,分析在持續建構的「衰退而非通膨」論點中又增加了兩個指標。銀行信貸停滯將拉低通膨預期,導致損益平衡點緩慢下降,勾勒出整體時間表。從歷史上看,一旦通膨預期開始下降,大約15個月後就會出現衰退。

在經濟衰退之前的一年裡,股票和包括比特幣在內的風險資產往往會上漲,而殖利率會下降。因此,能再次確認比特幣在減半期間和明年應該有足夠的發展空間。