近期,國際貨幣基金組織(IMF)發表了工作論文《加密資產與金融市場之間溢出效應的新證據》(New Evidence on Spillovers Between Crypto Assets and Financial Markets)。文章分析了一組代表性的加密貨幣和金融產品的收益和波動外溢效應。研究發現在動盪加劇期間,外溢效應的規模會增加,原因是負面經濟金融新聞、加密貨幣市場事件或外來衝擊。有證據表明隨著時間的推移,外溢效應在COVID-19大流行期間達到頂峰,這意味著相互依存性不斷增強。加密資產主要向金融市場傳遞外溢效應,但在金融市場不景氣時會出現逆轉。另外,在風險厭惡時期相關性的增加表明,加密資產可能成為金融市場衝擊的重要管道,從而產生金融穩定風險。中國人民大學金融科技研究所(微信ID:ruc_fintech)編譯了文章核心內容。

1 引言

過去二十年來,加密資產經歷了巨大的成長。然而,這種成長也伴隨著巨大的波動,大多數加密貨幣都經歷了幾個快速成長週期,隨後又出現大幅崩盤。這不禁讓人聯想到金融史上的其他時期,在這些時期,由於缺乏足夠的政府監管,私人貨幣形式激增,導致金融危機頻繁(如美國1837-1863年的「自由銀行時代」)。

加密資產的迅速崛起,加上其日益被主流採用,引起了政策制定者和監管者的關注,他們注意到對其他金融市場的潛在傳染風險以及更廣泛的宏觀金融影響。加密資產市場既可以作為衝擊源,也可以作為整體市場波動的放大器,從而有可能對金融穩定產生重大影響。因此,政策制定者必須加強對加密資產與金融市場之間相互聯繫的理解,使他們能夠制定監管框架,有效抵禦加密資產對金融穩定的潛在不利影響。

一方面,「逃向安全管道」表明,在經濟不確定或市場緊張時期,如果加密貨幣被認為更安全,並能為某些金融資產提供良好的對沖,投資者可能會將資金分配到加密資產中。因此,如果加密資產與某些類別的傳統資產相關性較低,那麼加密資產就能帶來多樣化的好處。然而,它們的高波動性趨勢也引發了重要的擔憂。另一個潛在管道是“投機需求管道”,這表明在金融市場風險偏好較高的時期,對加密資產的需求可能會增加,因為加密資產的波動性可能會帶來高回報。其他管道可能與市場流動性、資訊外溢效應或投資者情緒有關,這可能導致各類金融資產與加密貨幣市場之間出現額外的關聯。

本文採用Diebold和Yilmaz(2009年,2012年)提出的溢出法,研究了2014年至2022年底加密資產的收益和波動溢出及其與一組全球金融市場代表性指數的關係。文章的研究結果表明,就收益和波動外溢效應而言,平均來說加密資產與金融資產之間的相互連結低於其各自資產類別內部的相互連結。加密資產主要是向金融市場傳遞外溢效應(儘管在金融業緊張時期也可能出現相反的情況)。同時文章發現加密資產與全球股票、VIX和黃金之間的相互關聯性更強,而與債券指數、美元和其他商品之間的外溢效應相對較小。

分析顯示隨著時間的推移,特別是在COVID-19大流行期間,溢出效應的幅度明顯增大,這表明相互依存性可能上升(鑑於歷史相對較短,這一結論需要謹慎對待)。最後,文章將動盪加劇期間外溢效應的增加與經濟金融事件、加密貨幣市場事件或其他完全外生的事件連結起來。風險厭惡期的高度相關性表明,加密資產可能無法發揮有效的分散功能,而有可能成為在整個金融市場傳播衝擊的重要管道。

2 文獻綜述

近年來,探討加密貨幣市場決定因素和驅動因素的實證文獻大幅增加。一些研究強調了比特幣在塑造市場動態和溢出效應方面的重要作用。例如,Corbet等(2018b)、Ji(2018)和Yi(2018)發現大型知名加密資產最有可能在回報和波動外溢效應的傳遞中佔據主導地位,關聯度的大小可能是可變的,也可能隨著時間的推移而增加。 Antonakakis等(2019)發現幾種加密資產的動態總連通性表現出與市場不確定性相關的巨大變異性。 Koutmos(2018)、Yi等(2018年)和Shahzad等(2021)也發現溢出效應是隨時間變化的,加密貨幣之間的相互依賴性越來越強,這意味著隨著時間的推移,傳染風險的程度會越來越高。

同時也有越來越多的文獻探討了加密資產與傳統金融資產之間的相互聯繫,研究結果喜憂參半,有時甚至相互矛盾。加密貨幣不同的風險狀況可能受到一系列因素的影響,包括:供需的具體因素(Ciaian等(2016)、與區塊鏈安全漏洞和監管公告相關的技術面(Kristoufek(2018)、非法活動(Yelowitz和Wilson(2015)以及技術特徵和採用指標,如活躍用戶數量和網路容量(Liu和Tsyvinski(2018)或挖礦成本(Hayes(2017)。

一些學術文獻強調,加密貨幣與股票、債券和大宗商品、美元等傳統金融資產類別之間的相關性較弱或為負相關(Brie`re等(2015)、Baur等(2018)、Bouri等( 2017)、Corbet等(2018)、Ji等(2018)、Bouri等(2017)、Trabelsi(2018)等)。這個結論似乎在短期和長期,以及正常和動盪時期都成立。這些研究結果表明,加密貨幣可以作為投資者有效的多樣化工具,在某些時期還可以作為避險工具和安全天堂。此外,Bouri等人(2017b)發現,比特幣確實對VIX指數表現出一定的對沖特性,因此可以抵禦極端的全球不確定性。

然而,其他研究指出,加密資產與金融市場的各個環節之間存在著更強的相互關聯。例如,Bouoiyour等(2016)以及Li和Wang(2017)證明了比特幣與主要貨幣之間顯著的波動溢出效應,並將其歸因於對全球宏觀經濟事件和新聞的敏感性。 Corbet等(2018)和Bouri等(2017)發現比特幣對貨幣和股票都有顯著的溢出效應,但對債券或商品則沒有。 Iyer(2022)和Adrian等(2022)發現,隨著時間的推移,加密貨幣市場和股票市場在不同經濟體之間的相互聯繫越來越緊密。然而其他研究得出的結果卻截然不同,Li和Wang(2017)觀察到比特幣和股票市場之間存在顯著的波動傳導,而對黃金和外匯市場的影響較弱。另一方面,Fang等(2019)發現,比特幣與股市報酬的相關性較弱且不顯著,但與美元、黃金和石油的溢出效應卻很明顯。 Harb等(2022)得出結論,加密貨幣市場脫離了美國股市,但沒有脫離美國債券市場。

3 數據

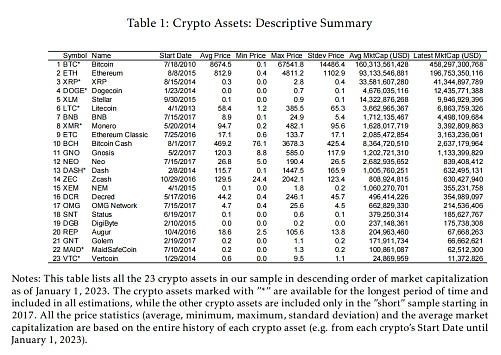

文章採用的資料集由23種未取得其他資產支持的加密資產的每日價格資料和15個金融變數組成,時間跨度為2015年10月14日至2023年1月1日。

在本研究中,文章採用了Coinmetrics資料庫的兩個不同子集,每個子集都有特定的重點。第一個子集被稱為「長期」樣本,始於2014年10月15日,包括8種加密資產:比特幣、Dash、Dogecoin、萊特幣、MaidSafeCoin、Vertcoin、Monero和Ripple。相較之下,第二個子集被稱為「短期」資料集,從2017年8月3日開始,包含了Coinmetrics資料庫中當時可用且公開交易至今的所有23種加密資產,包括比特幣(BTC )、比特幣現金(BCH)、Binance Coin(BNB)、Dash(DASH)、Decred(DCR)、DigiByte(DGB)、Dogecoin(DOGE)、Ehereum(ETH)、Ethereum Classic(ETC)、Gnosis(GNO) 、Golem(GNT)、Litecoin(LTC)、MaidSafeCoin(MAID)、Neo(NEO)、OMG Network(OMG)、Augur(REP)、Status(SNP)、Vertcoin(VTC)、NEM(XEM)、Stellar(XLM )、Monero(XMR)、Ripple(XRP)和Zcash(ZEC)。

文章選取的加密資產具有很強的異質性,每種錢幣都有獨特的特徵和功能。納入這些資產的主要原因與它們在加密世界中的重要性密切相關。這些幣依其主要功能可大致分為五類:a)交換與支付手段(比特幣、比特幣現金、Dogecoin、萊特幣、Dash、瑞波幣、恆星幣、Zcash),b)智能合約(以太坊、以太坊經典、Gnosis、Golem、Neo、OMG Network),c)隱私(Monero),d)實用性(Binance Coin、MaidSafeCoin、Status、Vertcoin),e)其他(Decred、DigiByte、Augur)。

根據市值計算,文章中所選的幣屬於交易最廣泛的加密資產。在2014年10月15日開始的「長期」樣本中,所選幣種佔當時總市值的100%。然而在樣本結束時,它們的總市值已降至43.2%。相較之下從2017年8月3日開始的「短期」樣本包含了更多的23種加密貨幣,在樣本開始時佔總市值的84.6%,在樣本結束時佔61.7%。在這兩個子集中包含的幣種中,市值最大的是比特幣、以太坊、瑞波幣、Dogecoin和恆星幣。表1列出了所有按市值排序的選定加密資產列表,以及一些描述性統計數據,如平均價格、最高價和最低價、平均交易量和平均市值。

表1:加密貨幣資產相關描述性統計數據

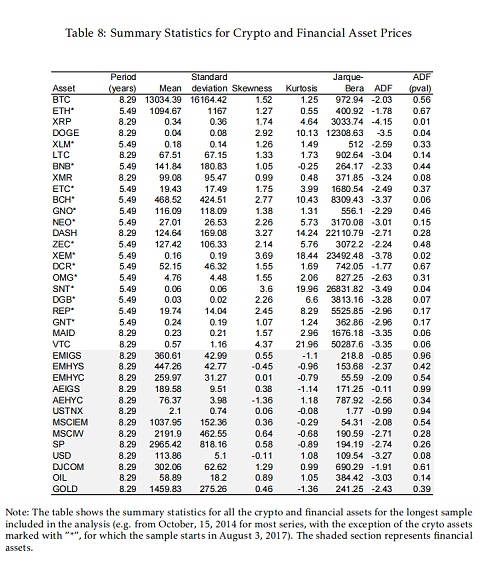

在整個樣本期間,比特幣的價格變化很大。所有分析過的加密貨幣都顯示出正偏度,這意味著極端的正收益多於負收益,這可能是由於加密貨幣歷來傾向於在價格快速上漲後出現(較少出現)暴跌。相較之下,大多數金融資產也表現出正偏度,但程度低於加密貨幣,一些金融資產則表現出負偏度(如某些債券指數和貿易加權美元)。此外,大量加密資產顯示異常高的峰度,表明尾部較厚,因此相對於常態分佈風險更高。相較之下,金融資產的峰度往往要低得多,這些結果突出表明,與其他金融資產相比,加密資產經歷極端波動的可能性更大。

表2:加密貨幣資產相關資料JB檢驗與ADF檢驗

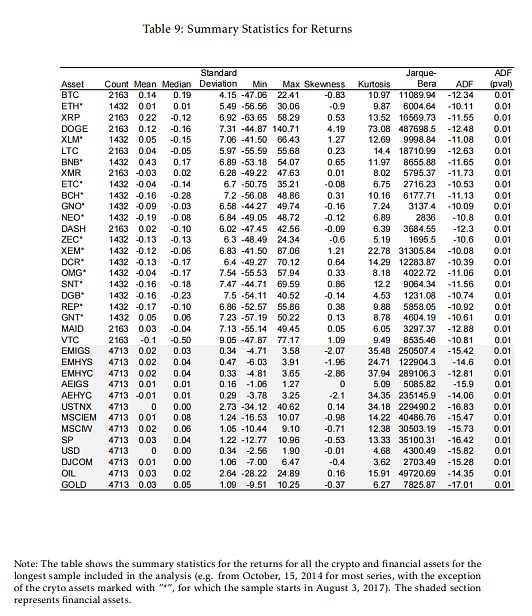

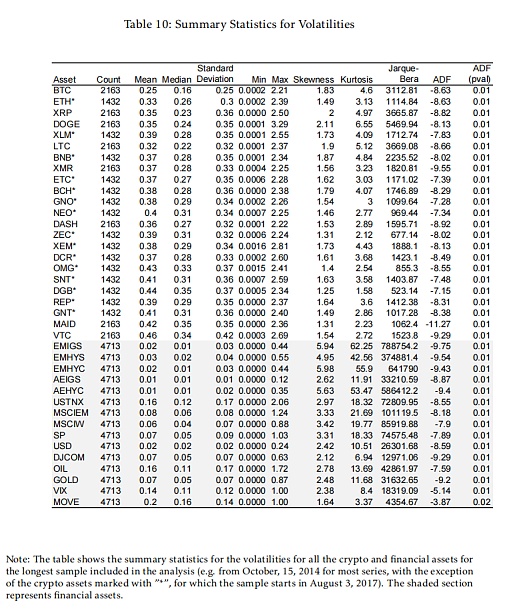

文章對資產收益率和波動率都進行了分析。之所以要同時考慮這兩個因素,是因為它們在捕捉資產相關性的方式上有一些差異。例如,收益率的正相關性意味著價格之間的正相關性。但波動率不一定如此,因為在資產價格大幅向相反方向波動的情況下,也會出現波動率之間的正相關性。由於是二階矩波動率也往往表現出更大的“峰值”,這突出了價格大幅波動的時刻,有助於確定特定衝擊的時間。文章對收益率和波動率的計算方法如下:

表3:加密貨幣資產相關回報數據

表4:加密貨幣波動率相關回報數據

4 模型與方法

文章採用了(Diebold和Yilmaz,2012年)最初提出的基於VAR的關聯性方法,該方法依賴於從向量自回歸(VAR)中獲得的預測誤差方差分解來構建溢出度量,並評估資產之間的相互關聯程度。為了實施此方法,文章將加密資產和金融變數的收益率和波動率都建立成VAR模型。透過分解每個變數的預測誤差方差,我們可以確定每個變數的衝擊所造成的變異比例。這種方法使我們能夠分析每個變數對系統中不同變數間衝擊的傳遞和接收的影響,並從中得出各種溢出效應指標(也稱為關聯性)。在Diebold-Yilmaz(2012)的研究基礎上,文章進一步採用了Koop、Pesaran和Potter(1996年)以及Pesaran和Shin(1998年)開發的廣義VAR框架。

此指數表示對角線以外的列和(或行和)除以包括對角線元素在內的列和(或包括對角線元素在內的行和)。直觀地說,它反映了整個系統中所有其他變數對任一變數的平均溢出效應,而忽略了其自身滯後效應。

5 實證結果及結論

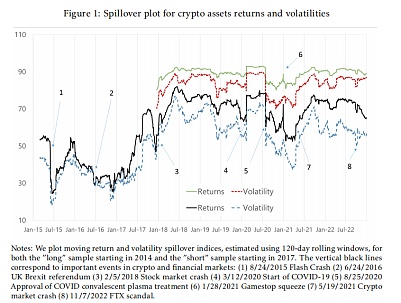

文章使用120天的滾動樣本窗口,同時將預測範圍保持在10天,滯後階數控制在3。使用全樣本對加密資產收益和波動外溢效應的動態分析。儘管偶爾會出現差異,但隨著時間的推移各指數之間存在顯著的共同運動,而且收益率的幅度通常較大。收益率和波動率外溢效應之間的這種密切關係在2014年樣本(包括8種加密資產)和2017年樣本(包括23種加密資產)中都是如此。收益率和波動率外溢效應之間的緊密相關性傾向於表明,加密資產的價格變化一般都是正向共同移動的。收益率外溢效應高於波動率外溢效應這一事實可能表明,加密資產的波動程度相當不同,這可能是由於它們的特性截然不同。

同時文章發現,從2014年開始,報酬外溢指數在25%到92%的範圍內波動,而波動指數則在18%到90%的範圍內波動。值得注意的是,可以區分出兩個不同的階段。第一階段在2017年9月以前,外溢效應普遍較低,一般低於50%。然而從2017年9月開始,所有溢出指數都出現了顯著且持續的成長。這段期間唯一的大幅下降發生在2020年秋季至2021年夏季,並在2021年底被外溢效應的增加所逆轉。總體而言,這些觀察結果表明隨著時間的推移,加密資產市場的一體化程度越來越高,對衝擊的傳導產生了重大影響。在對時變外溢指數進行進一步分析後,文章發現這些指數與加密貨幣市場中觀察到的重要趨勢密切相關,特別是反映了加密貨幣價格的三個主要週期。此外,值得注意的是,可以發現特定事件和市場衝擊,這些事件的發生明顯傾向於與具有廣泛相關性的負面新聞事件一致。

圖1:加密資產報酬率和波動率的外溢效應

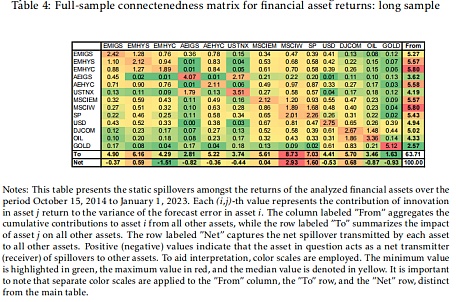

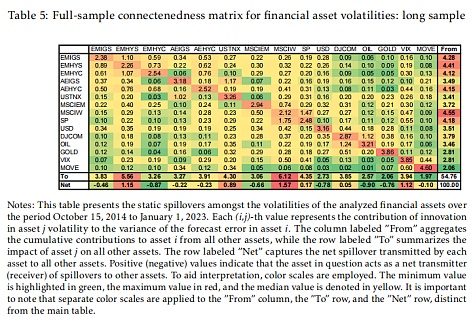

隨後文章分析了金融市場收益率和波動率的靜態溢出表,與其他金融資產相比股票市場指數表現出較高的關聯性。具體來說,MSCI世界股票指數和標準普爾500指數是整個系統收益和波動外溢效應的最大傳遞者。 MSCIW指數是最重要的衝擊淨釋放者(殖利率為2.9%,波動率為1.57%)。其他風險資產,如MSCI新興市場(EM)股票指數和新興市場高收益主權債券市場指數(EMHYS),也對系統的報酬率和波動率衝擊有相對較大的淨貢獻。另一方面,AE投資等級債券和新興市場投資等級債券的傳導和接收貢獻較低,整體來看是淨接收者。商品價格和美元指數對衝擊的貢獻度中等偏高,商品指數是淨傳遞者,美元指數是淨接收者。值得注意的是,黃金的方向關聯性最小,是衝擊的淨接收者。鑑於黃金作為避險資產的地位,這並不奇怪。

表5:金融資產報酬率的全樣本連通性矩陣

表6:金融資產波動率的全樣本連通性矩陣

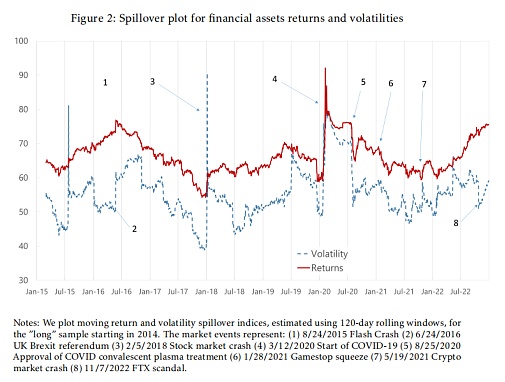

文章發現金融週期中的幾個顯著事件和變動。殖利率上升和波動率外溢的事件可以明顯地與全球金融市場中發生的重大事件聯繫起來,這一事實增強了該方法識別市場運動重要模式的信心。在樣本的初始階段,美國聯邦儲備委員會於2014年12月結束了第三輪量化寬鬆政策(QE3),成為美國經濟的一個重要轉折點,在此期間發生了多起導致金融市場溢出效應增加的事件。隨後,在各種因素的推動下,金融市場的溢出指數呈現逐步上升的趨勢,直到2016年底。 2015-2016年期間,股票市場面臨巨大動盪。 2015年6月至8月,中國股市暴跌,導致全球股災蔓延。在美國,道瓊斯指數從8月18日至21日下跌了1300點。到8月24日星期一發生「閃電崩盤」時,全球股市已經抹去了2015年取得的所有漲幅(在圖2中標記為事件1)。相互關聯的市場下跌影響了大宗商品、貨幣和其他風險資產,導致波動外溢效應飆升得特別厲害。政府公債也多次出現大幅波動,如2015年5月至7月間發生的“外債暴跌”,以及2016年6月23日的英國脫歐投票(圖2中的事件2)。

另一方面,2017年上半年,在全球經濟樂觀情緒的推動下,股市出現了明顯的反彈。在此期間,外溢效應有所下降,尤其是在波動性方面。然而,隨著2018年市場再次受到動盪的影響,外溢效應又開始增加。 2018年初,在對利率上升和中美貿易緊張局勢的擔憂推動下,全球股市經歷了大幅拋售。值得注意的是,2018年2月6日的股市暴跌(圖2中的事件3)尤為突出,當時道瓊工業指數下跌了1000多點,引發了全球股市的廣泛拋售。

在文章的樣本中,金融資產外溢指數的最大幅度飆升發生在2020年春季COVID-19大流行的初期階段。大流行病引發了一波不確定性,導致股市暴跌(圖2中的事件4)。標普500指數大幅下跌34%,從2月19日的最高點到3月23日下跌了1,145點。波動率和收益外溢效應都達到了歷史最高水平,高峰分別為81%和93%。然而,由於全球各國央行和政府採取了旨在刺激經濟和穩定金融市場的特殊政策應對措施,股災迅速扭轉。 2020年下半年,在支持性措施的推動下,大牛市開始出現。因此,在大流行的剩餘時間裡,溢出指數逐漸下降。 2022年2月,俄羅斯入侵烏克蘭,外溢指數恢復上升趨勢。這一地緣政治事件,特別是其對商品市場的影響,重新引發了整個市場的溢出效應,因為參與者對不確定性增加的影響做出了反應。

圖2:金融資產報酬率和波動率的外溢效應分析

總結而言,文章分別分析了加密貨幣市場和金融市場的動態,發現加密資產市場表現出高度的一體化,可能超過其他資產類別,在收益和波動率方面都有顯著的溢出效應。隨著時間的推移,這種關聯性呈上升趨勢,尤其是在2017年之後,在COVID-19大流行的早期階段達到頂峰。在早期,比特幣(緊隨其後的是萊特幣)在溢出效應網路中通常扮演著主導角色。然而,在近期,隨著加密貨幣領域的顯著擴張,整個市場的連結性有所增強,同時分佈也變得更加均勻。雖然以太坊在近期向其他幣種溢出的數量方面表現突出,但其他各種幣種在傳輸溢出效應方面也發揮了重要作用,這是由其他特定因素(包括其獨特的角色和功能)驅動的。同時研究結果表明,就傳導和接收相對較低的回報和波動溢出效應而言:加密資產和金融資產之間的相互聯繫低於各自資產類別內部的相互聯繫;就最顯著的跨資產類別聯繫而言:加密資產與全球股票的連結程度很高,而與債券指數和美元的外溢效應則相對較小。加密資產與VIX指數和大宗商品價格之間的波動外溢效應也很明顯,尤其是黃金從加密資產中獲得了大量外溢效應。就外溢效應的方向而言:加密資產主要將外溢效應傳遞給金融市場,不過在金融部門面臨壓力的時期,例如大流行病政策因應的初始階段,這種關係可能會發生逆轉。

總之,本文的研究結果表明,雖然加密資產和金融資產作為獨立的資產類別繼續保持不同的特徵,但證據表明隨著時間的推移,它們之間的相互聯繫也在不斷加強。這對於尋求利用加密資產實現投資組合多樣化的投資者,以及旨在理解這些資產對更廣泛的金融市場的潛在影響的政策制定者和監管者來說,都具有重要意義。這些結果強調了積極監測和分析加密貨幣與金融市場之間互動的重要性,以及製定有效風險管理策略的必要性,以確保整個金融體系的穩定性和彈性。