撰文:Colin Harper、Jaran Mellerud、Balmy Investor,Hashrate Index

編譯:Frank,Foresight News

Hashrate Index 最新發布2023 年第三季比特幣挖礦報告,涉及哈希價格、常用網路數據(哈希率/ 難度/ 交易費用)、銘文、ASIC 市場、能源市場、上市比特幣礦企股票價格等多維度資料。

哈希價處於歷史最低水平

值得慶幸的是,以美元計價的比特幣哈希價格(Foresight News 注,衡量每天每TH/s 所賺取利潤的指標)在2023 年第三季度繼續上漲,其中比特幣在本季度達到略高於3 萬美元的一年內高點,這使其在2023 年第三季的平均價格達到28100 美元(2023 年前三個季度為26350 美元),因此足以為以美元計價的比特幣哈希價格提供支撐,以防止其因比特幣挖礦難度增加而大幅下跌。

然而,儘管以美元計價的比特幣哈希價格在第三季前半段高於70 美元/PH/ 天,但在8 月跌破了70 美元/PH/ 天,並且從那時起就一直趨向於歷史新低(事實上在撰寫本文時,它略低於60 美元/PH/ 天,正在逼近55 美元/PH/ 天的歷史最低水平)。

9 月以美元計價的比特幣哈希價格為61.71 美元/PH/ 天,與2022 年12 月(61.94 美元/PH/ 天)和11 月(61.90 美元/PH/ 天)的平均價格類似,但當時比特幣的價格僅在16,000 美元到17,000 美元之間波動。

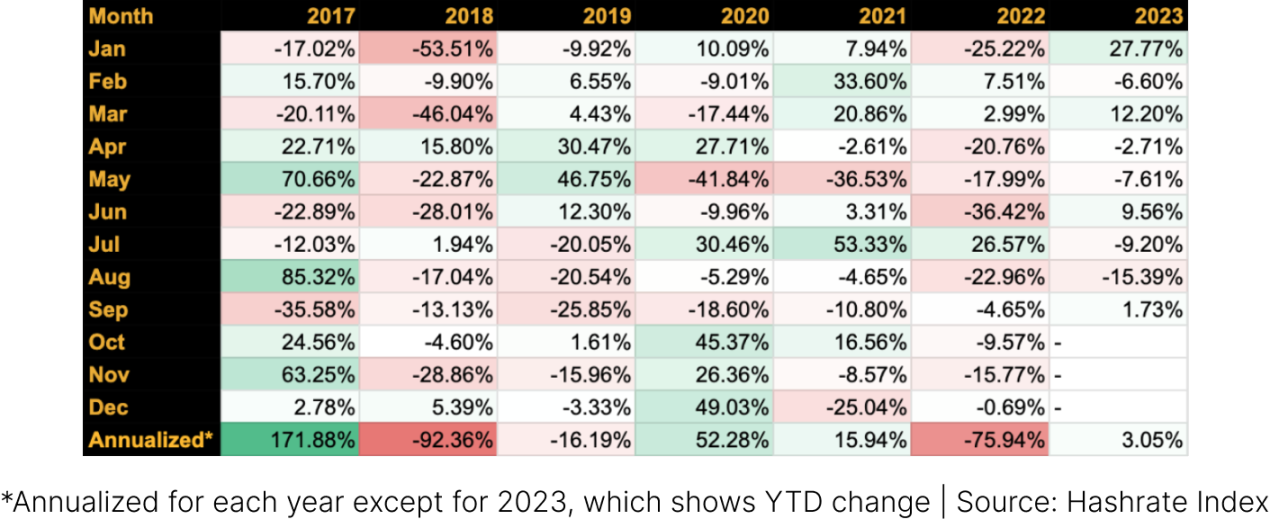

也就是說,從總體上看,2023 年(至少到目前為止)的哈希價格是比其他年份更有優勢的一年,同時與2017 年以來的其他年份相比,今年的月度和年化回報率的波動性都要小很多。

比特幣價格在2023 年前三個季度上漲了63%,足以抵消同期比特幣7 日平均算力增長的59% 的幅度,當然,除了比特幣價格恢復上漲之外,比特幣交易費用的變化也給哈希價格提供了支撐。

從下麵包含的時間範圍來看,2018 年是哈希價格迄今為止最糟糕的一年,其次是去年的熊市。最好的一年是在2017 年史無前例的牛市期間,然後是2020 年——這可能會讓一些讀者感到驚訝,因為同年比特幣第三次減半將區塊獎勵從每區塊12.5 枚BTC 削減至6.25 枚BTC。

每年的年化數據,除了2023 年顯示的是截至目前為止的變動情況

交易費用保持相對高位,但開始下降

2023 年第三季度,交易費用收入佔全部區塊獎勵收入的2.7%,顯著低於第二季度的8.17%,但仍高於第一季的2.3%。

儘管第二季的交易費用收入有所減少,但與去年的數據相比,第三季礦工仍在賺錢,要知道2022 年第三季交易費用收入僅佔全部區塊獎勵收入的1.7%,2022年平均較低,為1.64%。而2023 年到目前為止,交易費用收入已佔全部區塊獎勵收入的4.38%。

正如我們在2023 年第二季報告中所討論的,2023 年交易費用收入的增長,源於比特幣區塊空間的市場動態向銘文/ 序數(inscriptions/ordinals)變化的範式轉變,這是在比特幣上創建NFT 的新標準。

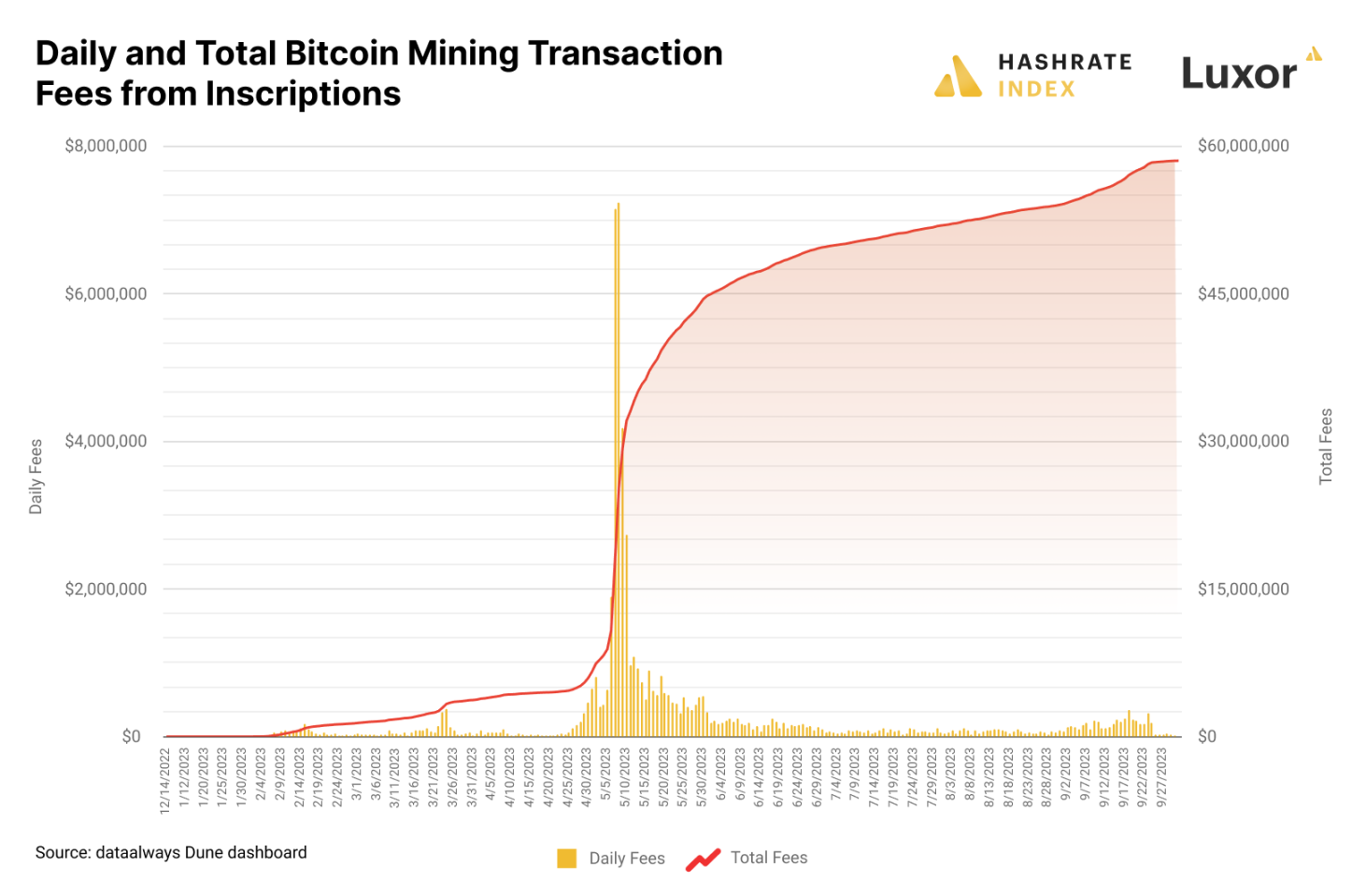

如下圖所示,這些交易費用絕大多部分是在5 月份的短暫激增期間產生的收入,事實上,僅5 月份礦工就淨賺了1390.89 枚BTC(約3815 萬美元),佔全部銘文手續費歷史費用的66%(截至2023 年第三季)。

該收入來自BRC-20 代幣收藏家和銘文者對使用比特幣OP_CODE 功能創建基於文字的一系列銘文的快速增長的需求。

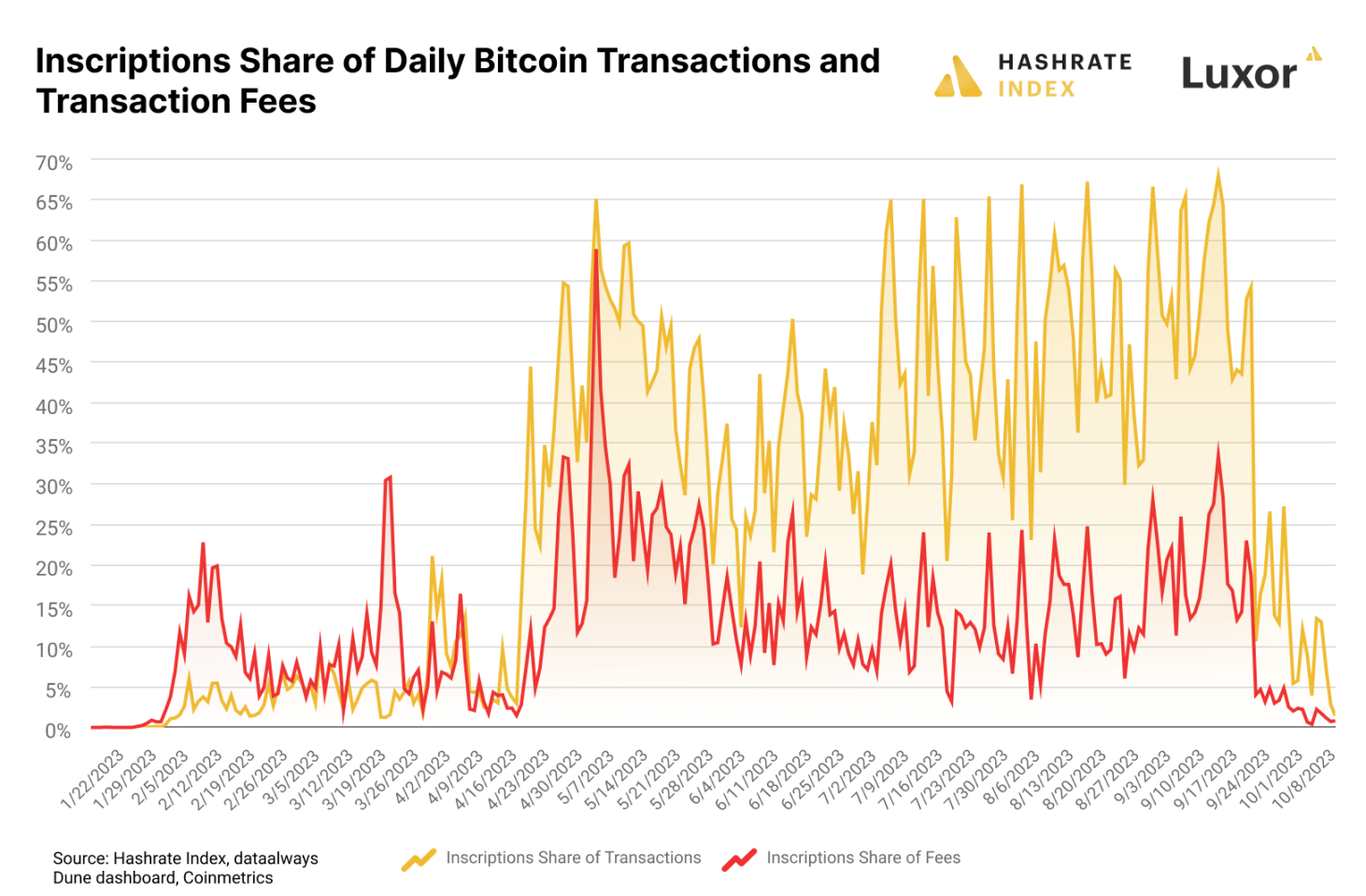

下圖進一步證實了銘文數量正在大幅下降,10 月迄今為止,銘文在交易費用和交易量中所佔的份額均創今年第一季以來的最低水平。

平均而言,2023 年第三季度,銘文佔每日交易量的45%,佔每日所有交易費用的14%;第二季度的平均值分別為32% 和16%,第一季的平均值則分別為3% 和8%。

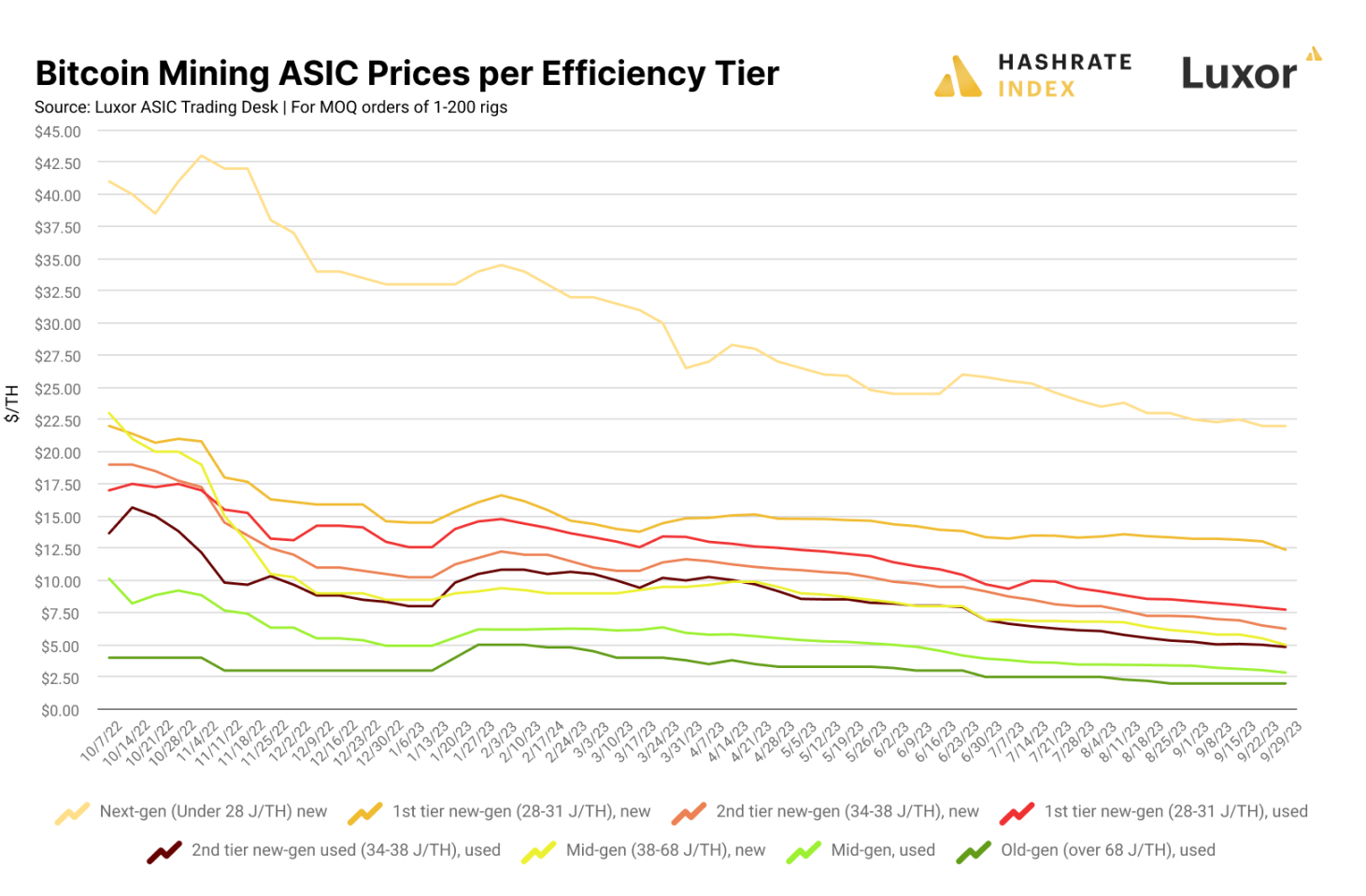

ASIC 礦機價格屢創新低

比特幣ASIC 礦機在2023 年持續下滑,隨著挖礦利潤不斷走低,所有規格的礦機型號都在第三季創下歷史新低。

如下圖所示,被我們歸類為第一層級的新一代ASIC 礦機(效率為28-31 J/TH 的設備)在這一年中已逐漸脫離群體,從4 月份開始,它們相對於舊款和二手機型的溢價逐漸增加,而這種差距自那時以來一直在擴大。

隨著哈希價格上漲,所有級別的礦機價格都在2023 年初出現了短暫上漲,並且在第二季度又出現了短暫的價格上漲,以應對銘文推動的交易費收入帶來的哈希價格經濟性的改善。

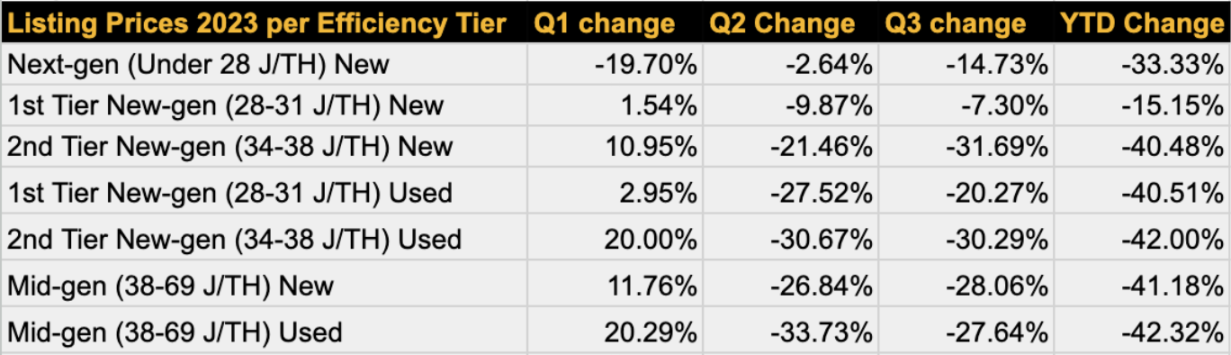

當我們觀察2023 年不同效率等級的ASIC 礦機的掛牌價格變化時,會發現第一季顯得格外與眾不同。

由於哈希價格的反彈,除了下一代型號之外,每個效率等級的礦機在第一季都實現增值,相反像S19 XP 這樣下一代型號的礦機在第一季卻顯得有些超賣,因為哈希價格的復甦使效率較低的礦機更具吸引力。

第二季和第三季的情況則完全不同,礦機的銷售加速,特別是對於老舊和效率較低的型號,下表說明了礦工開始區分第一層級(28-31 J/TH)和第二層級(34-38 J/TH)的新一代ASIC 礦機之間的差異。

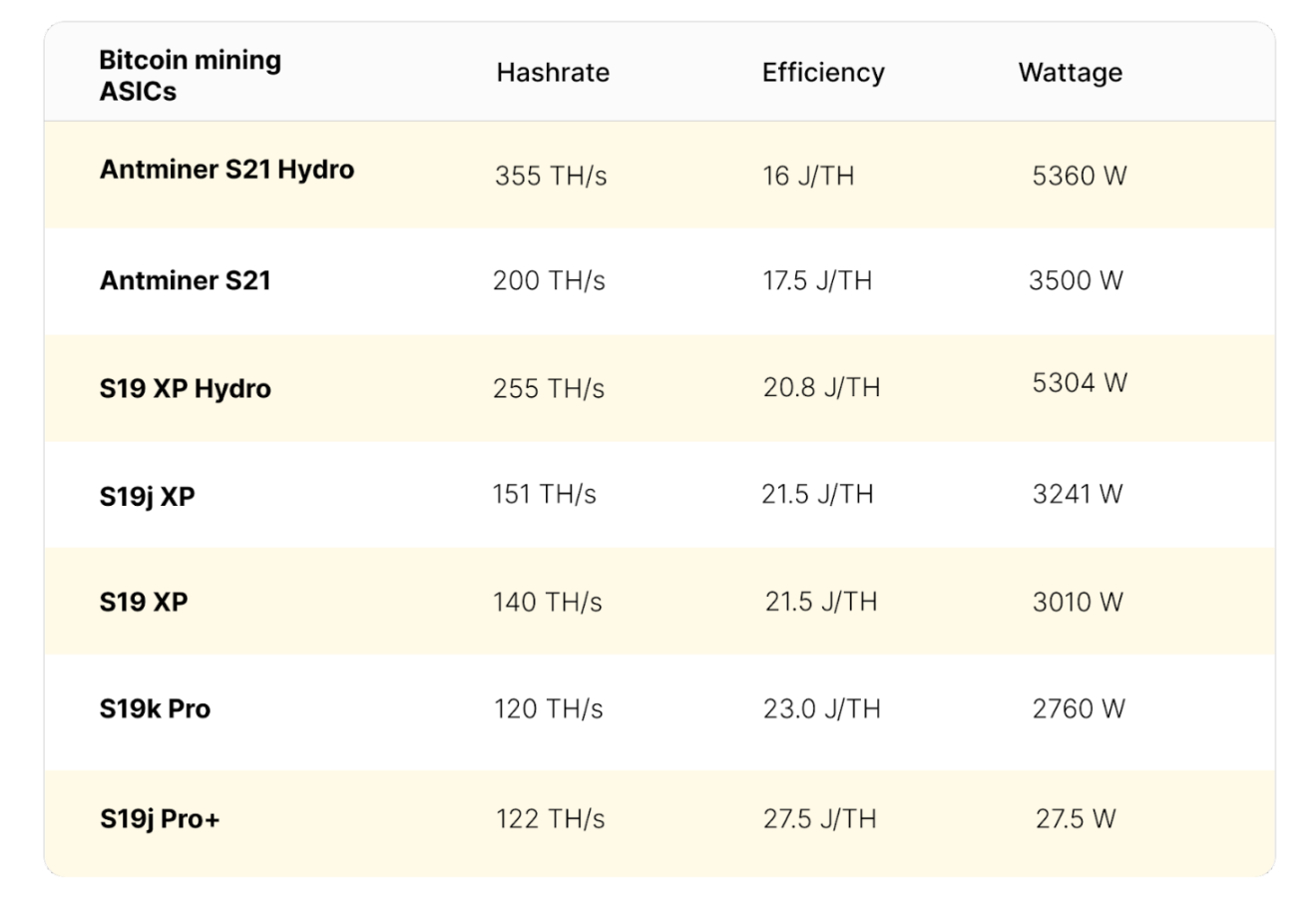

螞蟻礦機S21 型號

比特大陸在9 月的世界數位礦業高峰會上推出了最新的ASIC 礦機型號:Antminer S21,該型號將有風冷和水冷兩個版本,也是有史以來第一個實現低於20 J/TH 效率運行的比特幣ASIC 礦機。

比特大陸最早可能在12 月開始出貨S21 型號的礦機,儘管1 月的出貨日期似乎更為合理。比特大陸的相關人士告訴Hashrate Index,該公司計劃在18 個月內每月生產至少5 萬台該型號礦機,其中風冷型號和水冷型號各佔一半,但如果有足夠的需求,他們每月可生產多達10 萬台此型號礦機。

在世界數位礦業高峰會上,比特大陸也宣布對批量預定S21 型號礦機的優惠價格,對於第一階段的預訂訂單來說,要求購買至少1.2 EH/s(折算:風冷型號為6000 台,水冷型號為3380 台),而比特大陸的售價為14 美元/TH,這意味著風冷型號的價格為每台2800 美元,水冷型號的價格為每台4690 美元。

第二階段的預定訂單成本為19.6 美元/TH(風冷型號的價格為每台3920 美元,水冷型號的價格為每台6566 美元),並同樣要求1.2 EH/s 最小訂單規模。

需要注意的是,這是螞蟻礦機S21 型號發佈時的優惠價,後續訂單的價格將比這個優惠價更高。此外二級市場的賣家定價已接近優惠價格,許多供應商銷售的型號價格在14-15 美元/TH 之間。

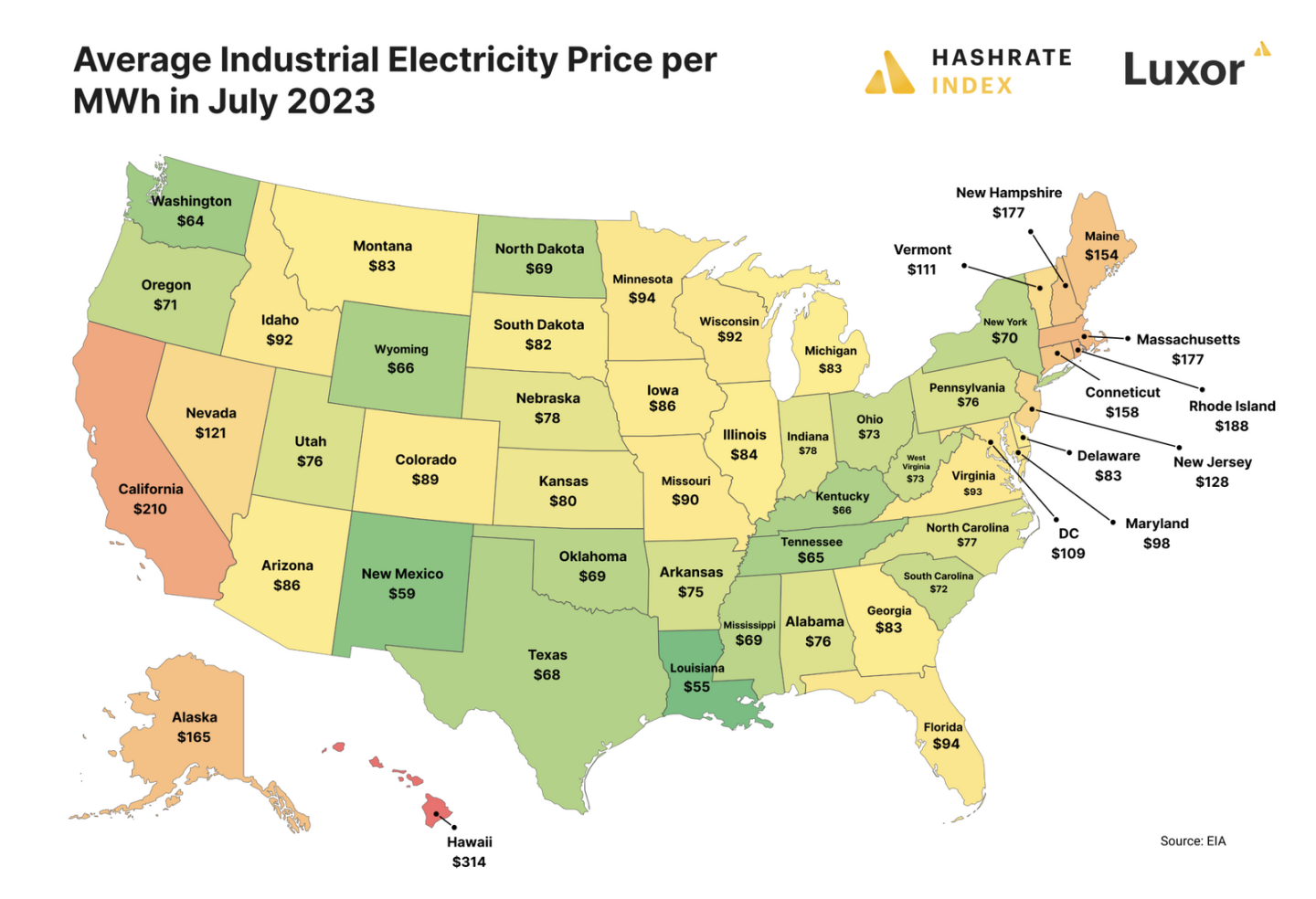

美國電價恢復穩定

去年的這個時候,許多在美國營運的礦工在哈希價格低迷和電價大幅上漲的可怕市場環境中苦苦掙扎。 2022 年第三季度,美國的平均工業電價達到每兆瓦時(MWh)94 美元的歷史峰值,導致挖礦領域的一些最大玩家(即Compute North 和Core Scientific)破產。

而到2023 年10 月,電價已恢復正常。如上圖所示,像德克薩斯州、美國東南部、紐約州和鐵鏽地帶(即俄亥俄州和賓夕法尼亞州)等挖礦中心的電力價格已恢復到可控水平,儘管也存在一些異常值(例如喬治亞州,在2023 年7 月電力成本較高)。

2023 年第三季美國工業平均電價為每兆瓦時(MWh)86 美元,比去年同期下降8.5%,美國的電價通常在第三季達到峰值,因為此時夏季空調和其他冷凍設備的需求最高。

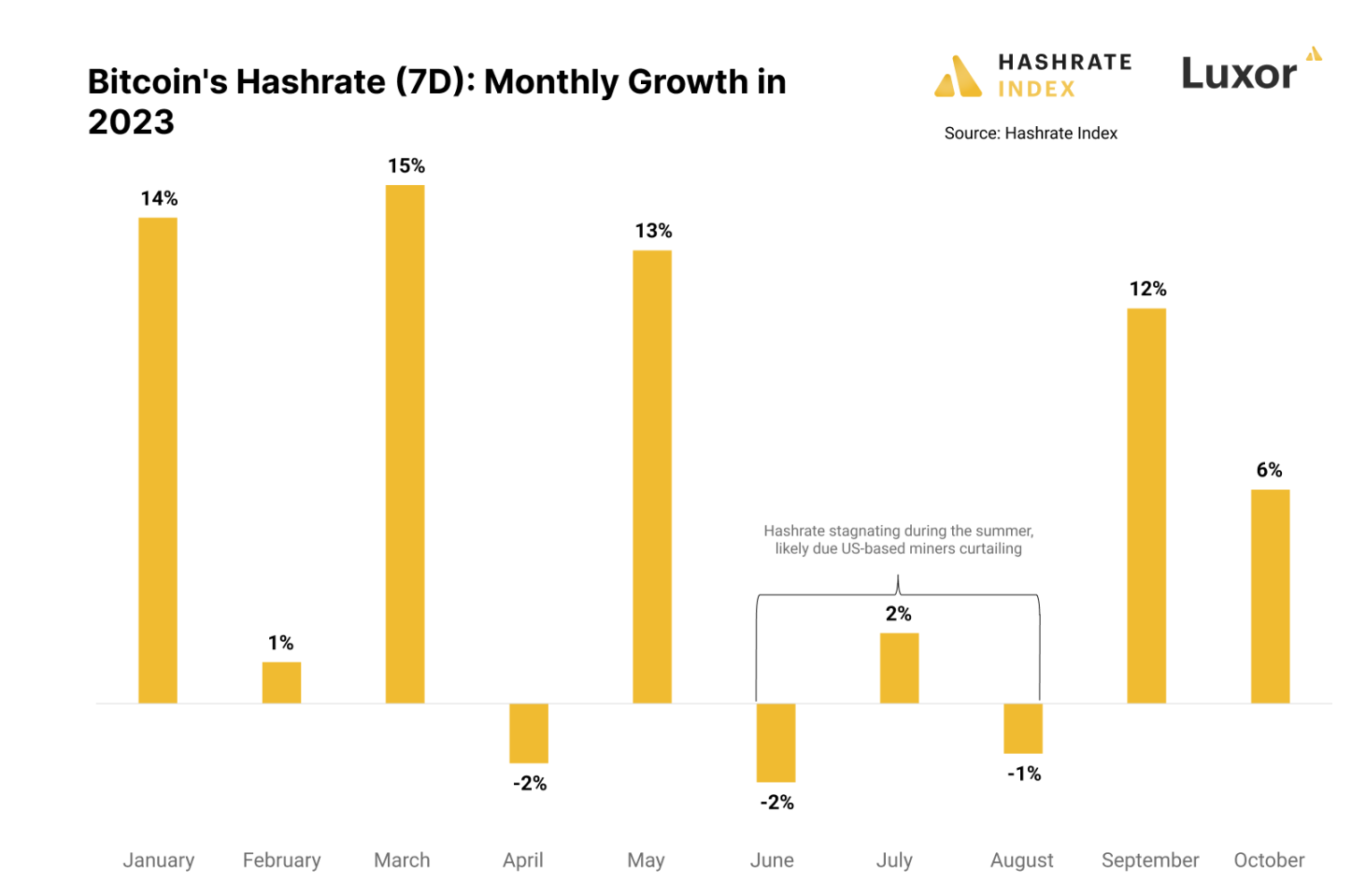

比特幣算力繼續呈現季節性變化

任何關注比特幣挖礦行業的人,都可能注意到過去三年中比特幣算力不斷重複出現的新的季節模式。

其中從10 月到隔年5 月,比特幣的算力往往以幾乎無法控制的方式成長,但這種成長到了夏季往往會放緩甚至回落。礦業領域在今年第三季再次驗證了這種模式,而這樣的季節性變化,最有可能源自於美國礦工在夏季大幅削減挖礦算力部署。

今年前五個月,比特幣的7 日平均算力增加了56%,然後在6、7、8 月的三個夏季月裡,比特幣的算力下降了1.3%。

9 月突然再上漲12%,加上本月迄今上漲的6%,最終在10 月中旬創下歷史新高。

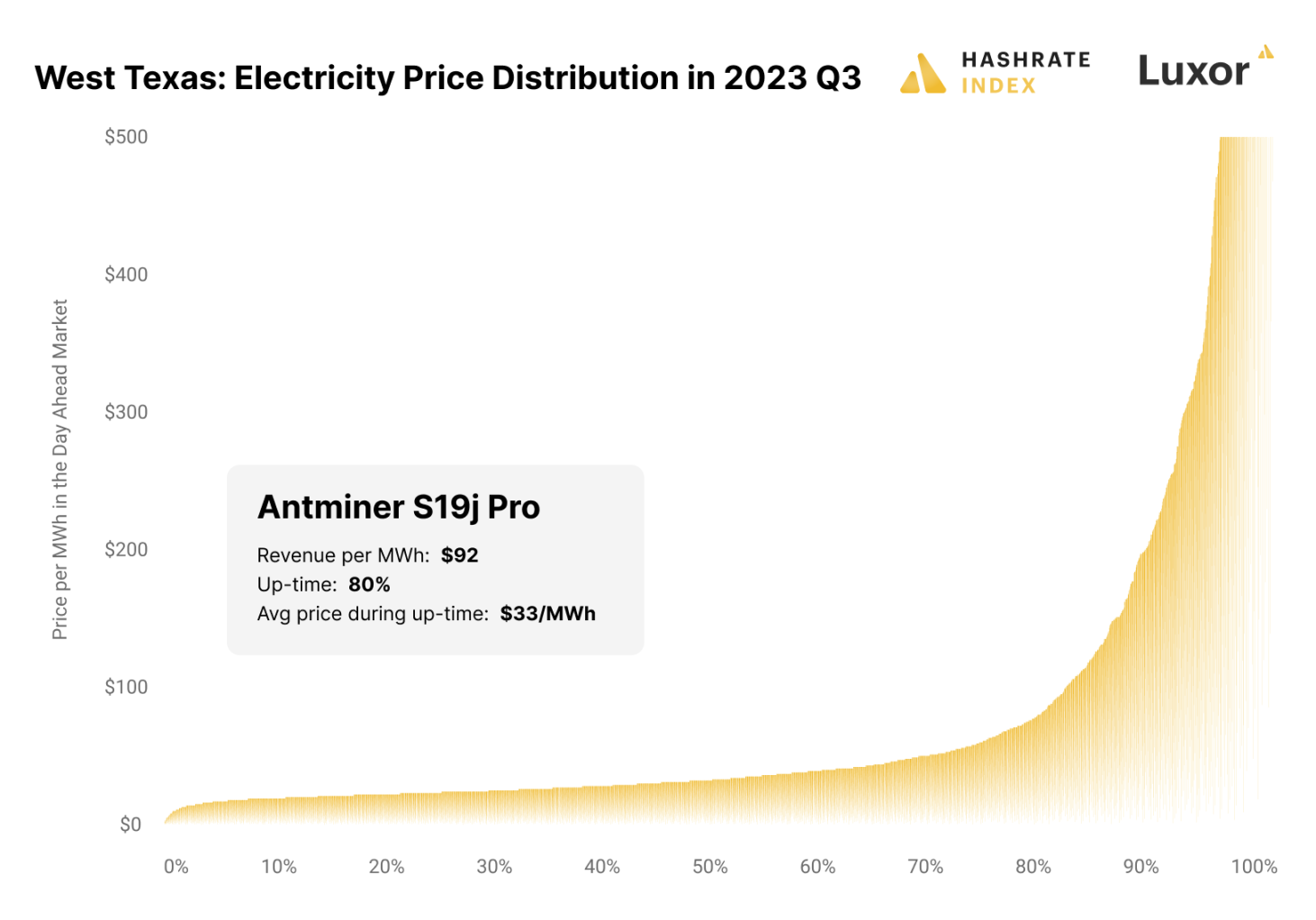

我們相對確定這種季節性變化的模式是由美國礦工在夏季削減算力部署規模造成的,尤其是在德克薩斯州等地區。

下圖顯示了2023 年第三季西德州的電價分佈,如所看到的,大部分的每小時電力價格高於每兆瓦時92 美元,這也是S19j Pro 型號的礦機在第三季的平均收入,所以德州的礦工通常會在這些時間段削減算力部署。

根據這些數據,我們可以想像,一個位於西德克薩斯州並運行一批S19j Pro 型號挖礦設備的礦工理論上將有80% 的正常運行時間,而電力價格超過其S19j Pro 設備收入平衡點的時間約佔20%,且該礦工在正常運作期間平均電價為每兆瓦時33 美元。

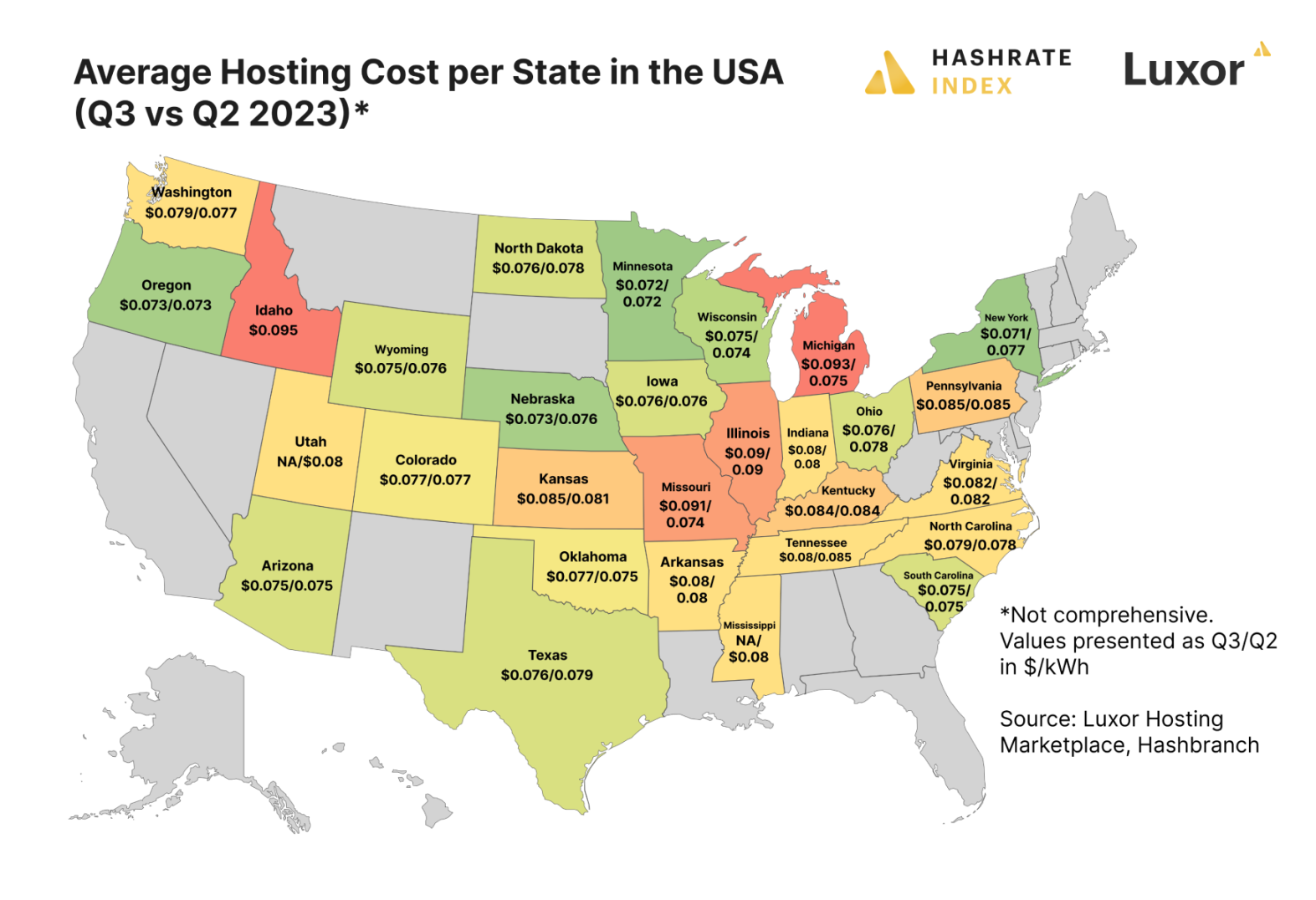

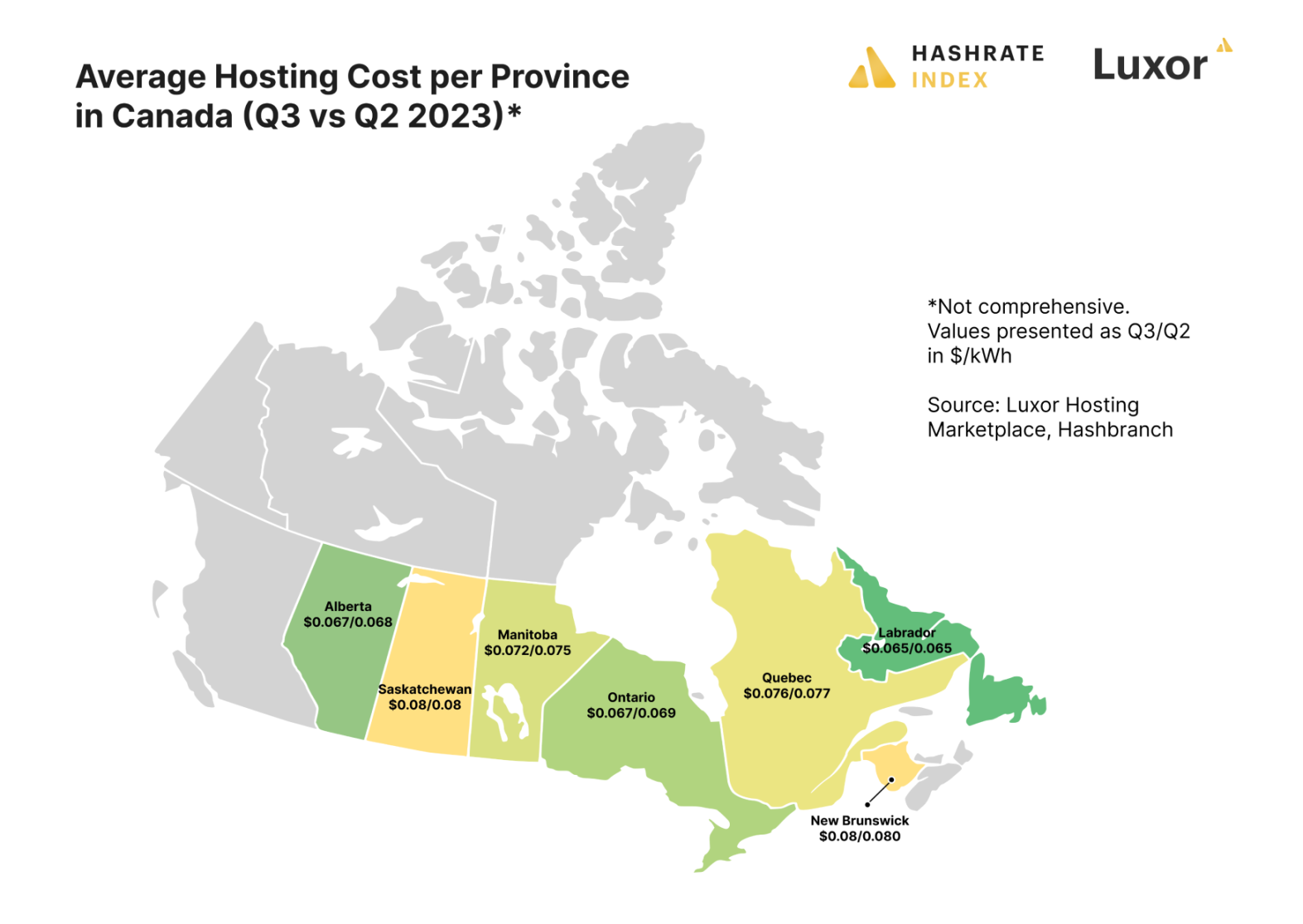

美國和加拿大的託管率保持相對穩定

在2023 年第二季和第三季之間,美國和加拿大的託管率並沒有發生任何實質變化。

根據Luxor 商業數據和Hashbranch 數據中獲取的信息,2023 年第三季度美國的全國平均託管費用水平(適用於所有規模)為0.0790 美元/ 千瓦時,而2023 年第二季度為0.0787 美元/ 千瓦時。

2023 年第三季加拿大的平均託管費用水準為0.0725 美元/ 千瓦時,而2023 年第二季為0.0722 美元/ 千瓦時(所有價格均以美元計算)。

在美國,2023 年第三季託管大型機群(超過200 個ASIC 礦機)與小型機群(1-99 個ASIC 礦機)的平均折扣為8%,而2023 年第二季為7.5%;2023 年第三季大型主機協議相對於中型託管協議(100-200 個ASIC)的折扣為6.6%,而2023 年第二季為5.3%。

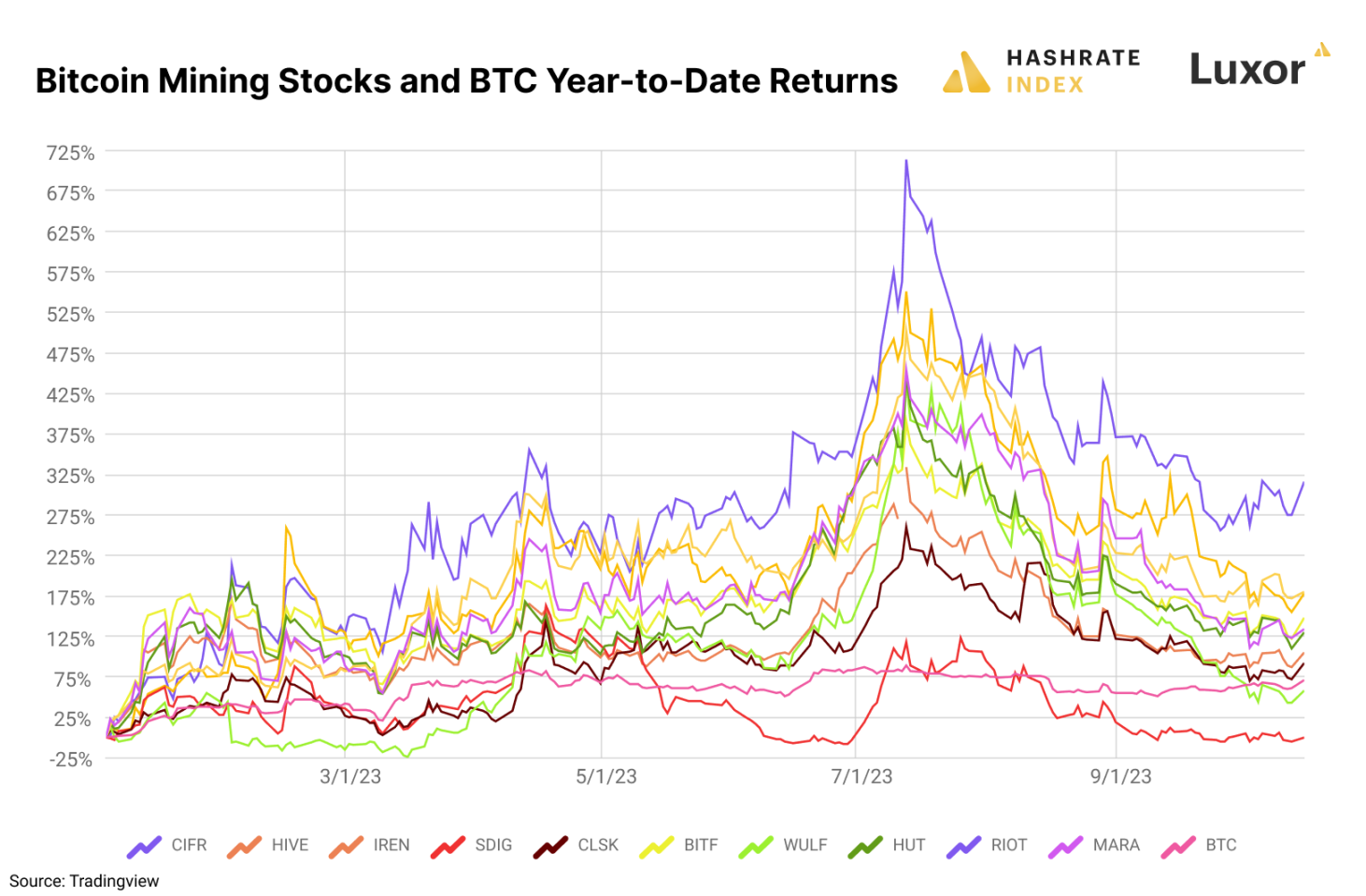

比特幣礦商的股價先上漲後回調

上市比特幣礦商的股價2023 年第三季開局表現強勁,乘著比特幣漲至3 萬美元的順風車,它們的股票價格在7 月份飆升,但隨後卻大幅下滑,抹去了第三季度第一個月的所有漲幅。

這樣的價格走勢也是一個很好的提醒,整體而言,比特幣礦商的股票相對於比特幣價格來說,仍然是高Beta 交易。

市場通常根據比特幣本身的價格走勢波動來評估比特幣礦企的股票價格,而不是根據基本面因素,如挖礦效率、電價/ 電力交易策略和營運執行等維度。所以當比特幣價格上漲時,比特幣礦商的股票價格上漲得更高、更快,反之亦然。