作者:Lisa,LD Capital

BTC 被喻為「數位黃金」,而交易員又常將納斯達克指數作為BTC 價格變化的重要參考,黃金與納指分別是避險資產和風險資產的典型代表,這看上去似乎是矛盾的。本文將透過探究BTC 與黃金的價格影響因素揭開BTC 是否屬於避險資產的面紗。

一、黃金與BTC 概述

1、黃金

黃金的計量單位

「盎司」是國際上通用的黃金計量單位,1 金衡盎司=1.0971428 常衡盎司=31.1034768 公克。

黃金的成色

成色是指金屬的純度,一般以千分比表示,也可用「開」或「K」表示。黃金的成色/ 純度可分為24“開”或“K”。每開( 英文carat、德文karat 的縮寫,常寫作”k”) 含金量為4.166%,各開金含金量分別為:

8k=8*4.166%=33.328%(333‰)

9k=9*4.166%=37.494%(375‰)

10k=10*4.166%=41.660%(417‰)

12k=12*4.166%=49.992%(500‰)

14k=14*4.166%=58.324%(583‰)

18k=18*4.166%=74.998%(750‰)

20k=20*4.166%=83.320%(833‰)

21k=21*4.166%=87.486%(875‰)

22k=22*4.166%=91.652%(916‰)

24k=24*4.166%=99.984%(999‰)

例如倫敦金的標準交割對像是含金量不低於99.50% 的400 盎司金錠;上海金則有Au99.99、Au99.95、Au99.5、Au50g、Au100g 等交割品種:

Au99.99 為標準重量1 公斤、成色不低於99.99%的金錠,

Au99.95 為標準重量3 公斤、成色不低於99.95%的金錠,

Au99.5 為標準重量12.5 公斤、成色不低於99.50%的金錠,

Au50g 為標準重量0.05 公斤、成色不低於99.99%的金條,

Au100g 為標準重量0.1 公斤、成色不低於99.99%的金條。

黃金的總市值

根據世界黃金協會估計,估計已有約209,000 噸黃金被開採出來,價值約12 兆美元,其中約三分之二在1950 年後開採。若將現存黃金全部堆放在一起,其形成的純金立方體邊長可達22 公尺(或73 英尺)。

其中以金飾形式存在的黃金約佔總量的46%(約95,547 噸,約6 兆美元);

各國央行持有17% 的黃金(約35,715 噸,約2 兆美元)作為儲備;

以金條和金幣形式存在的黃金約佔總量的21%(約43,044 噸,約3 兆美元);

由實物支持的黃金ETF 基金約佔總量的2%(約3,473 噸,約0.2 兆美元);

其餘部分則用於各種工業用途或由其他金融機構持有,約佔總量的15%(約31,096 噸,約2 兆美元)。

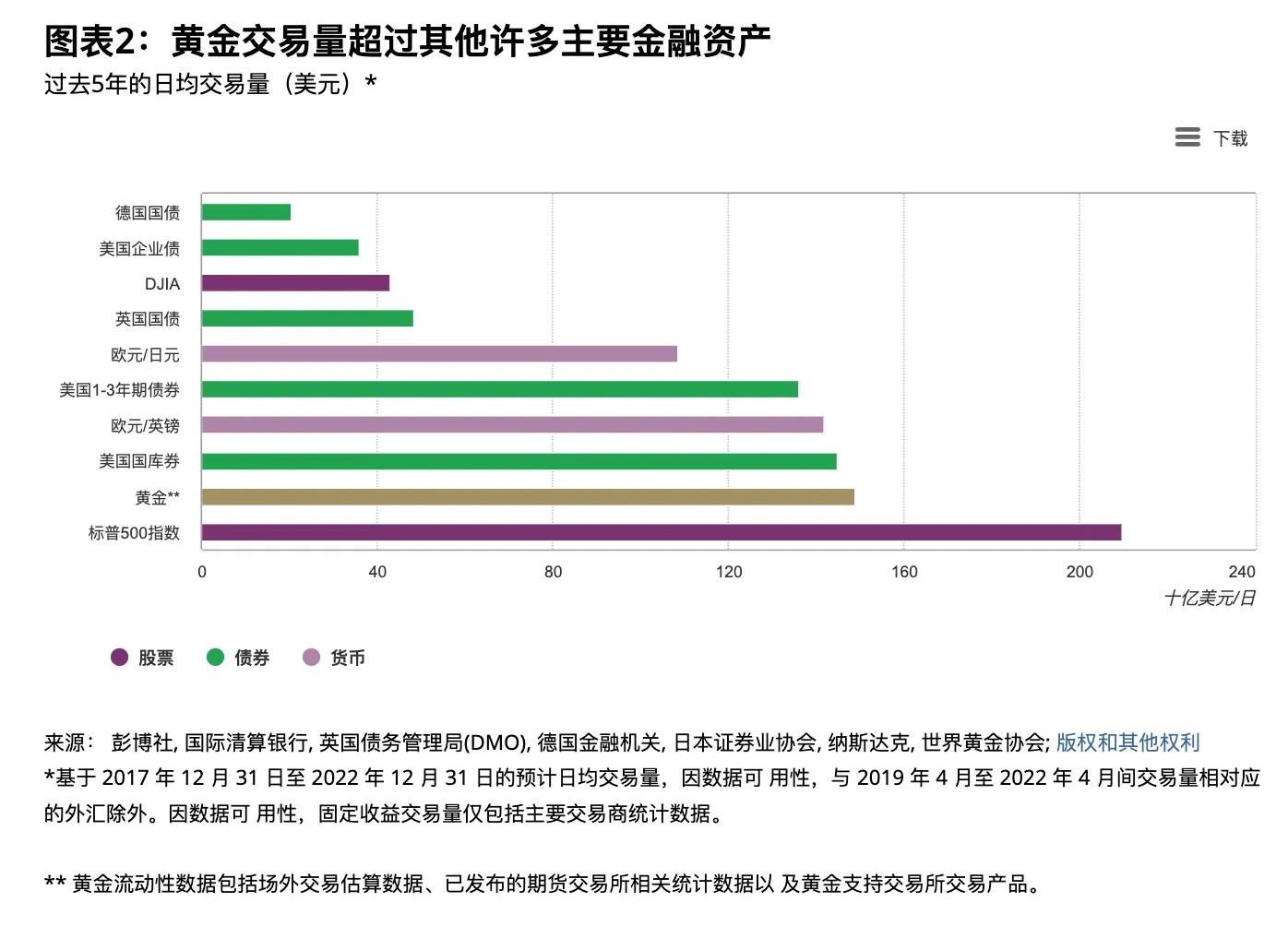

黃金交易量

黃金是世界上流動性最好的資產之一,2022 年的每日平均交易額為1,316 億美元。其中主要的交易場所有倫敦OTC 市場、美國期貨市場和中國市場。倫敦OTC 市場始於1919 年,屬於黃金現貨OTC 市場,是黃金交易的中心,倫敦金銀市場協會(the London bullion market association,LBMA) 每天產生2 次黃金參考價格(倫敦時間上午10∶30 及下午3∶00)作為市場參與者進行交易的基準;紐約商品交易所(COMEX)的黃金市場是目前世界上最大的黃金期貨市場;上海黃金交易所(Shanghai Gold Exchange,SGE)於2002 年10 月30日正式開業,為中國黃金市場提供了現貨交易平台;上海期貨交易所(Shanghai Futures Exchange,SHFE)期貨交易對上海黃金交易所的現貨交易進行了補充。

黃金每日平均交易量(單位:十億美元)

2、BTC

BTC 24 小時交易量約為240 億美元,其中主要的交易量發生在永續合約,近期BTC 日均交易量上漲明顯,24 小時交易量約為黃金的15%(本輪行情之前大概在不到10% 的水平),現貨和永續合約最大的交易場所都在幣安。

目前BTC 總市值6,777 億美元,約為黃金總市值的5.6%。

二、黃金與BTC 的價格影響因素

1.供需關係黃金

黃金的供給

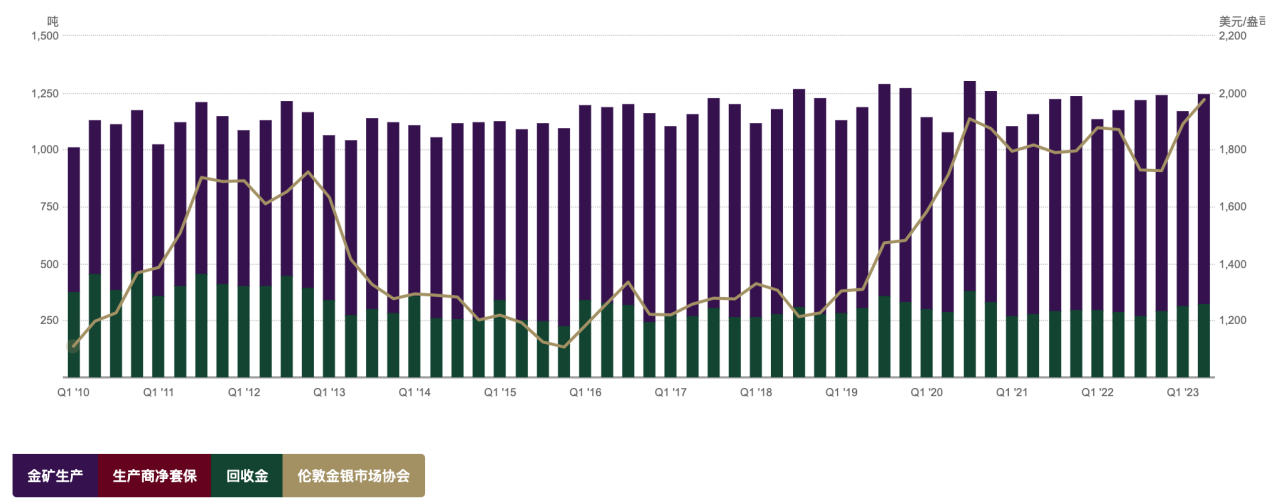

全球黃金每年的新增供應量較為穩定,2016–2022 年維持在4,800 噸左右。由於黃金不易損耗,消費領域的黃金仍以某種形式存在,可以透過回收再次進入循環進供應。因此黃金供應來自於礦山生產及黃金回收兩部分。 2022 年黃金回收總量1140.6 噸,礦山生產總量3626.6 噸,約有四分之三供應來自於金礦山的開採,四分之一的供應來自於黃金回收。可以從下圖發現黃金的供給穩定,多年來未出現趨勢性大波動,因此黃金相對剛性的供給對價格的影響較小。

黃金的需求

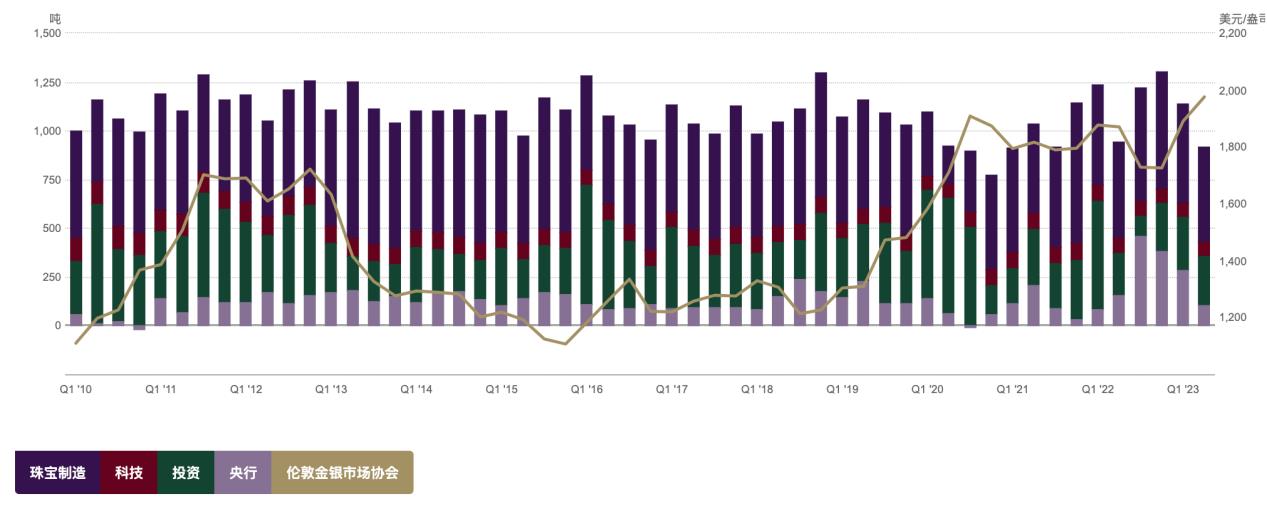

2022 年全球黃金需求總量4,712.5 噸,2023 年上半年,全球黃金需求總量達2,460 噸,較去年同期成長5%。黃金的需求包括黃金飾品、醫學科技等消費領域、投資需求、以及各國央行儲備。 2022 年珠寶製造、科技、投資和央行的黃金需求分別為2195.4 噸、308.7 噸、1126.8 噸和1081.6 噸,其中佔比最大的是珠寶製造達47%,央行需求佔比為23%。受到傳統文化影響,中印是全球最大金飾消費國,2022 年中國和印度分別佔全球金飾需求佔比的23%。

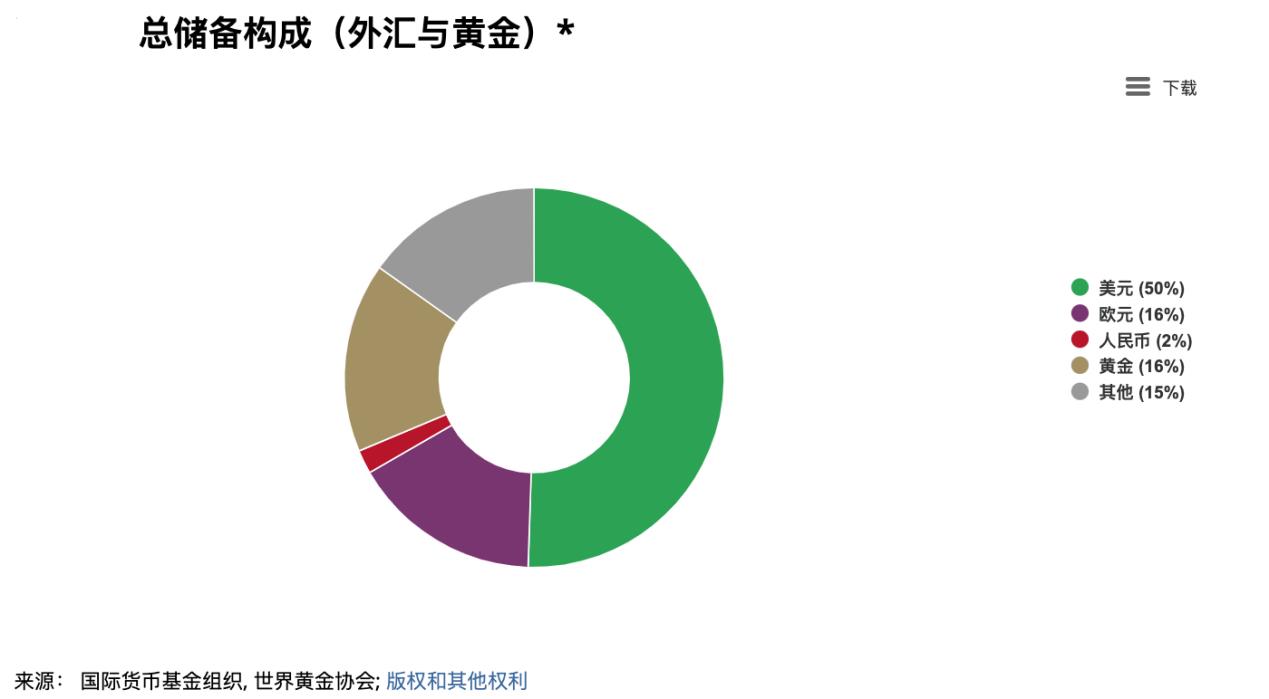

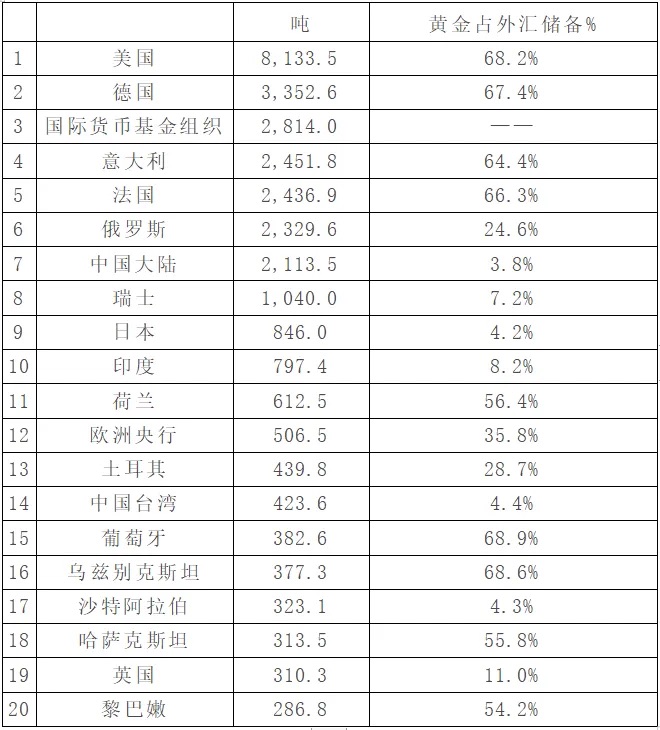

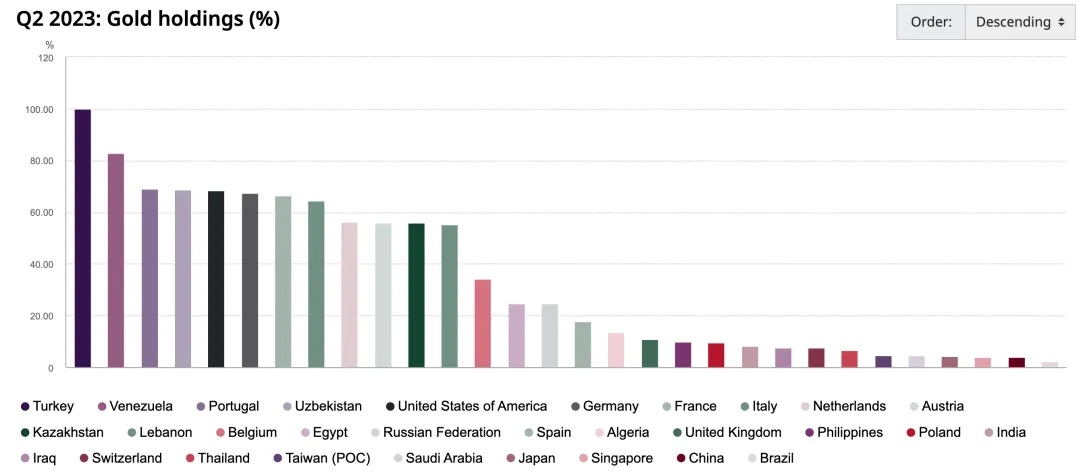

黃金是全球央行儲備的重要組成部分,各國或地區黃金佔央行儲備的比例差異較大,例如美國和德國接近70%,而中國大陸僅為3.8%,日本為4.2%。俄烏衝突爆發後,美國與歐洲凍結俄羅斯央行美元外匯儲備,導致非美經濟體國家對美元安全性產生動搖,多元化外匯存底的需求上升,轉向增加黃金儲備。隨著未來去美元化的推進,長期來看全球央行系統性增持黃金儲備的趨勢將愈加凸顯。

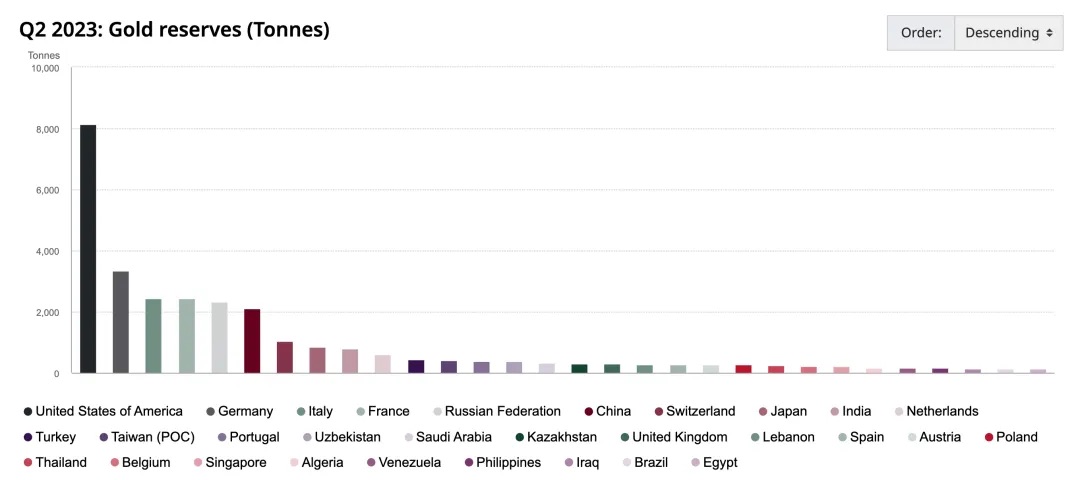

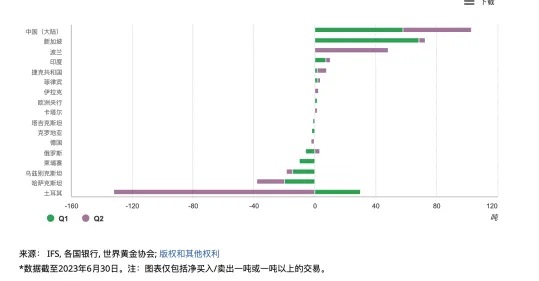

全球黃金儲備前二十國家/ 組織

來源:世界黃金協會

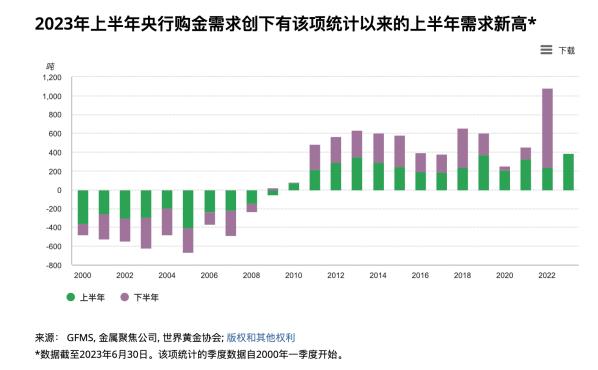

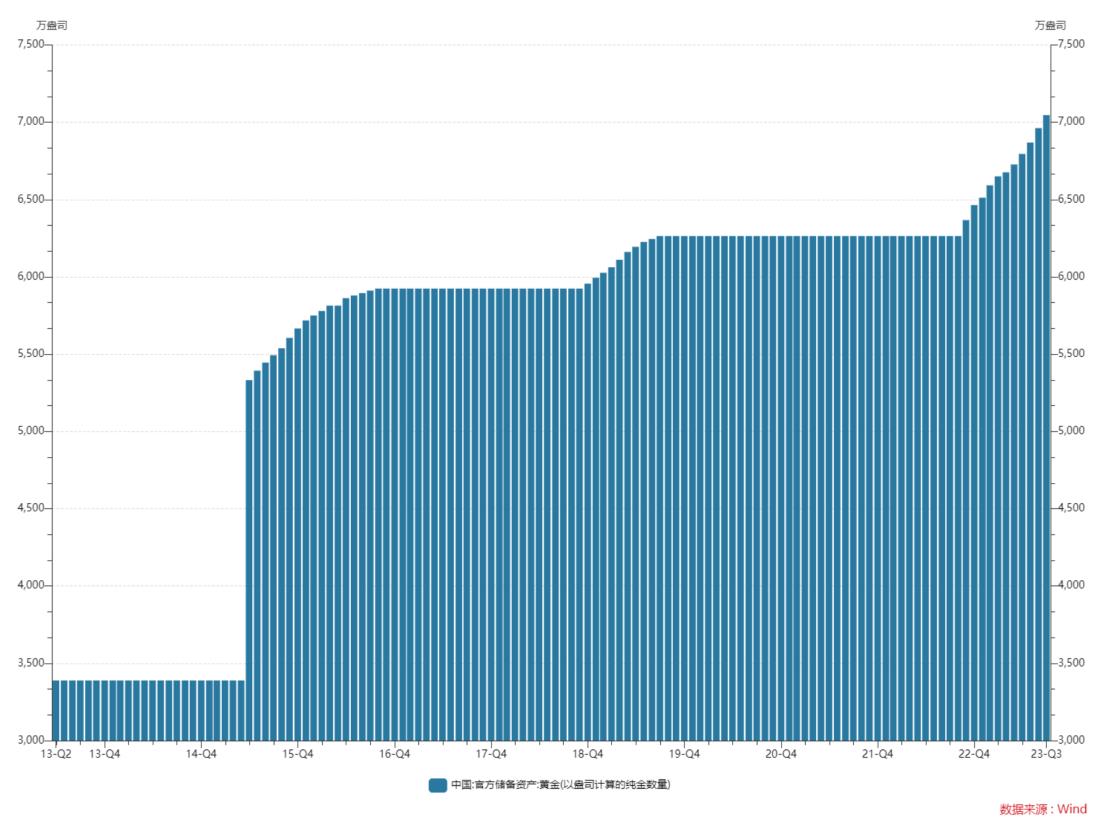

根據世界黃金協會的數據,從2022 年下半年開始央行的購金需求有劇烈上升,2022 年下半年總計購金840.6 噸,為2021 年全年總量的1.8 倍。今年上半年央行購金需求相對去年下半年有所匯率,但也高達到387 噸,創下自2000 年以來有該項統計以來的新高。其中土耳其因政治局勢一度不穩國內黃金需求旺盛,政府暫時禁止部分金條進口並向國內市場出售黃金,不代表土耳其長期黃金戰略的轉變。整體上第二季土耳其的售金並未削弱整體央行黃金需求的正面趨勢,其中購金數量最大的是中國大陸,一二季分別購入57.85 和45.1 噸。 10 月13 日數據,9 月底中國黃金儲備報7,046 萬盎司,較上季增加84 萬盎司,為連續第11 個月增加,過去11 個月中國央行黃金儲備累計增持規模達782 萬盎司。歷史上中國央行購金呈現策略性特徵幾乎不拋售。

BTC

BTC

BTC 總供應量固定為2,100 萬枚,目前的流通量為1,951 萬個,佔總供應量比例約為90%。

目前BTC 的通膨率大概在1.75% 左右,黃金每年的通膨率在2% 左右,兩者較為接近。由於比特幣減半的設定未來比特幣BTC 的通膨率將會顯著低於黃金,最近一次(2020 年)減半將每個區塊中發行的比特幣數量從12.5 個減少到6.25 個,下一次減半預計會發生在2024 年的4 月底。

需求方面分為手續費和投資需求兩部分。 BTC 今年大部分時間每天消耗的手續費大約在20–30 個BTC,粗略估計手續費支出1 年大約在1 萬個左右的水平,占到流通總量的0.5%。除此之外的部分即為投資或投機需求。

2、宏觀環境

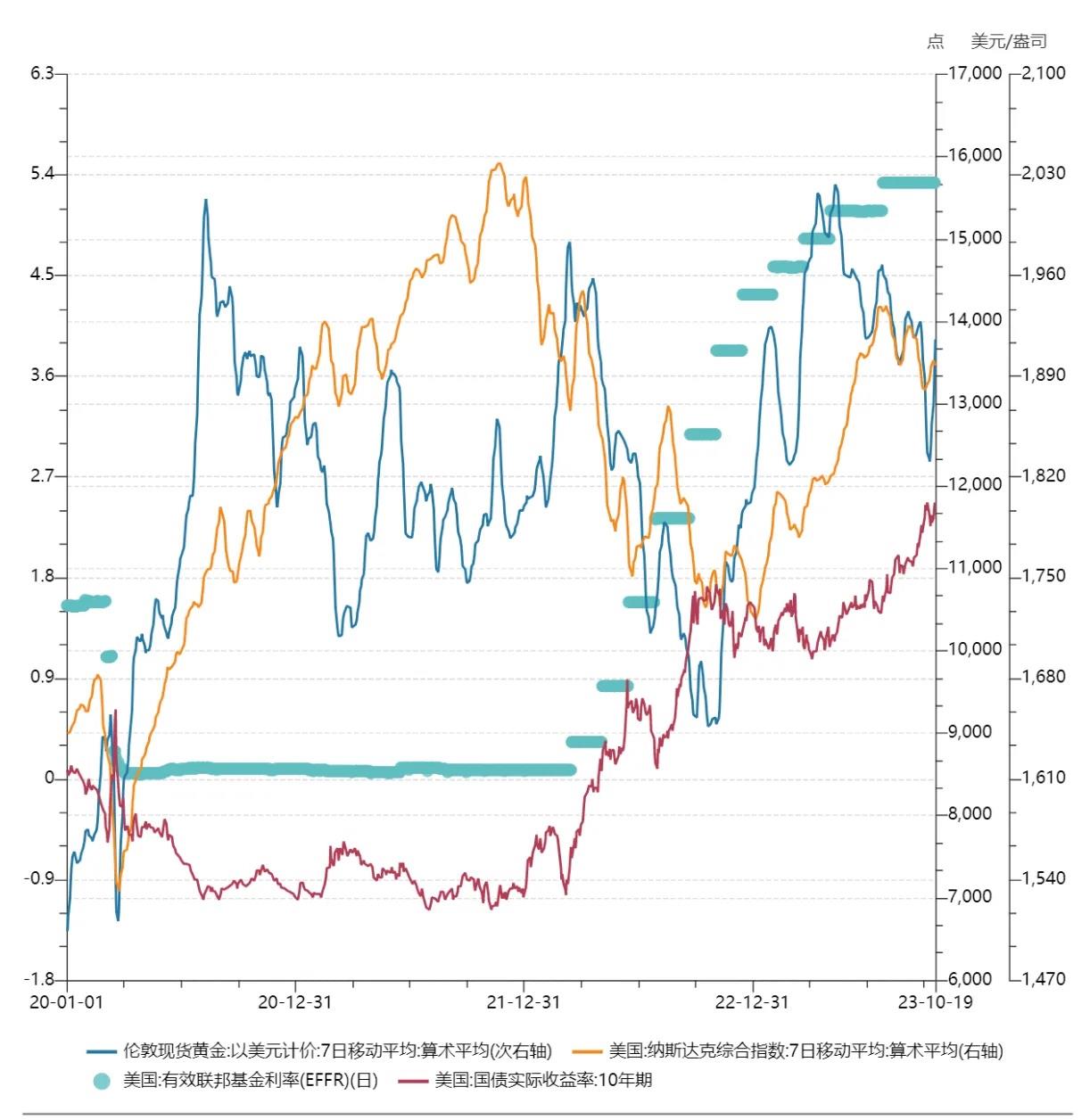

從布雷頓森林體系解體到2000 年左右,通膨預期和避險需求是黃金價格的主要決定因素,2004 年黃金市場開始引入ETF,隨著黃金ETF 的推出以及黃金相關交易市場的擴容,黃金的金融屬性增強,實質利率和美元指數成為黃金價格的重要影響因素。

美元指數

理論上黃金價格通常與美元的價值成反比,因為黃金以美元計價,美元上漲會使得黃金價格相對較高,黃金在本身價格不變的情況下變得更貴了,對金價形成向下的壓力;從另一個角度,從長週期視角看,在布雷頓森林體系崩潰後美元脫離金本位,黃金本質上是信用貨幣(主要指美元)的對沖品,美元信用越強,黃金配置價值越低,美元信用越弱,黃金配置價值越高。黃金和美元同步上漲期的時期通常伴隨石油危機、次貸危機、債務危機等地緣政治或經濟衝擊發生,市場謹慎和避險情緒顯著升溫。

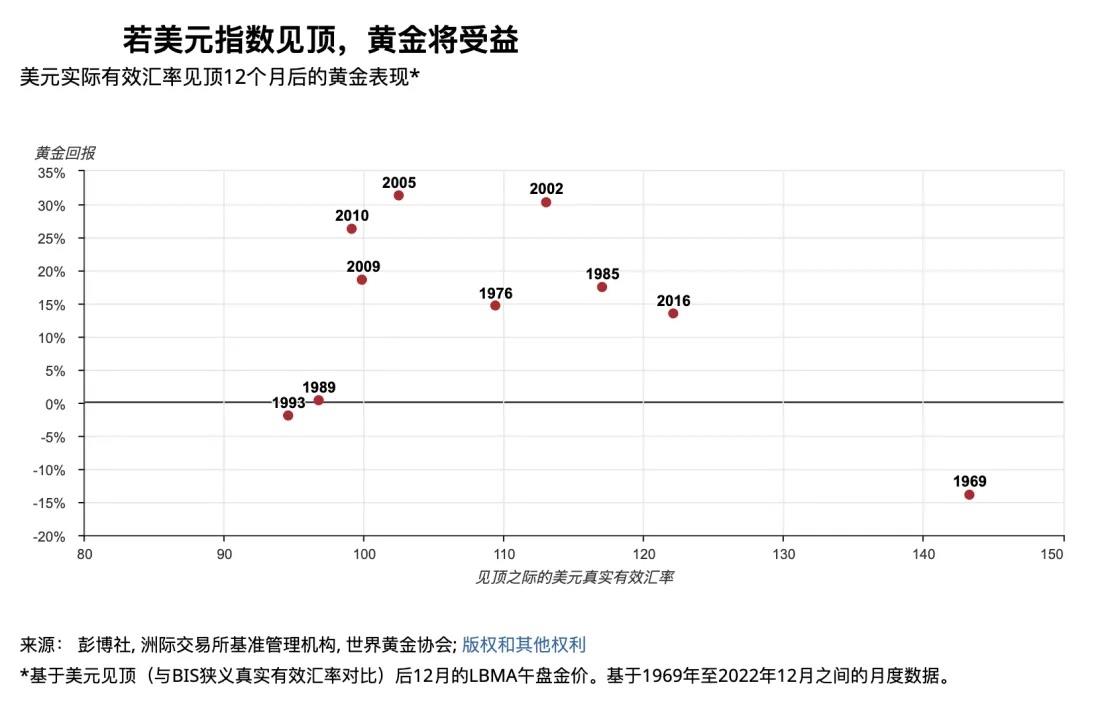

歷史上美元指數在觸頂12 個月後80% 的時間裡黃金收益率為正值(平均收益率+14%,中位數+16%)。

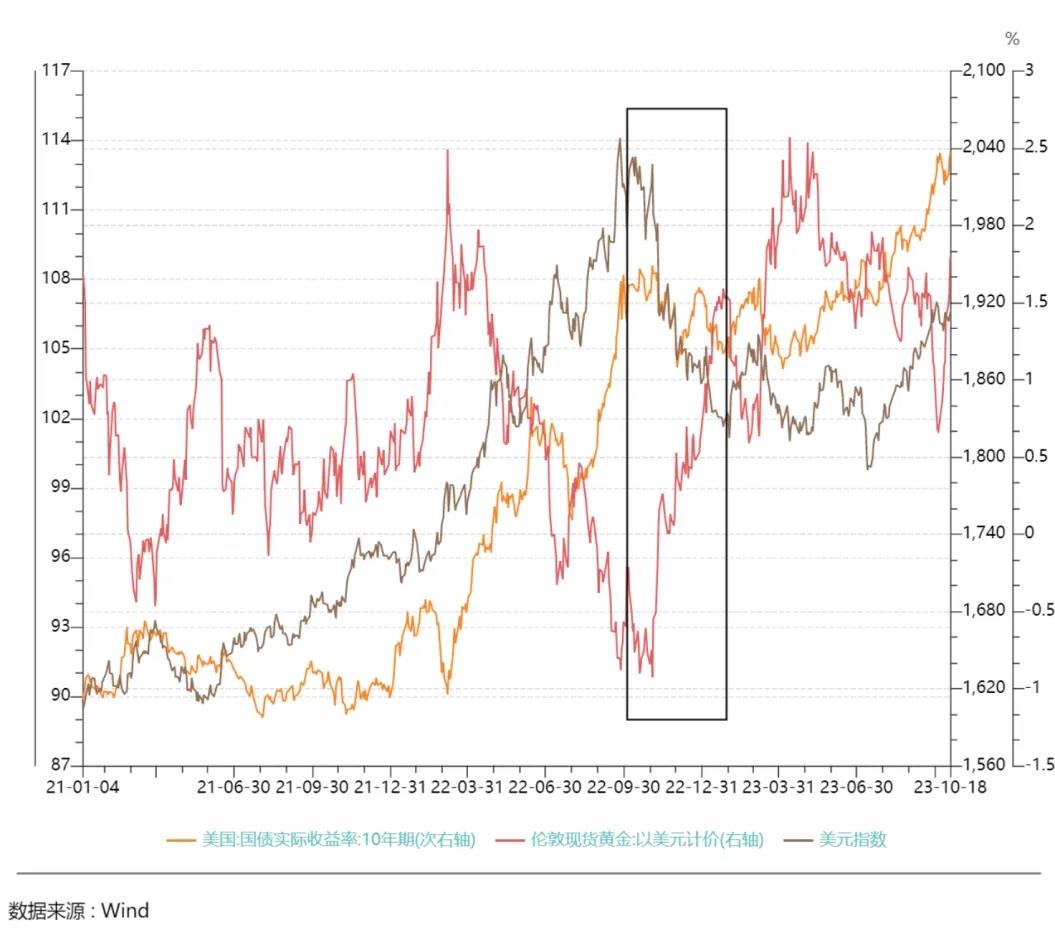

2022 年第四季到2023 年初,美國10 年期公債實際殖利率維持震盪沒有大幅波動,但金價從約1,600 美元的低點升至2,000 美元/ 盎司,金價偏離了美國長期殖利率的掣肘。而從2022 年10 月到2023 年1 月,由於中國疫情放開後的經濟復甦預期和歐洲經濟反彈等原因,美國以外的成長勢頭更為強勁,導致DXY 下跌了近9%,這段時期黃金體現出主要跟隨DXY 的上漲。

美債實質殖利率

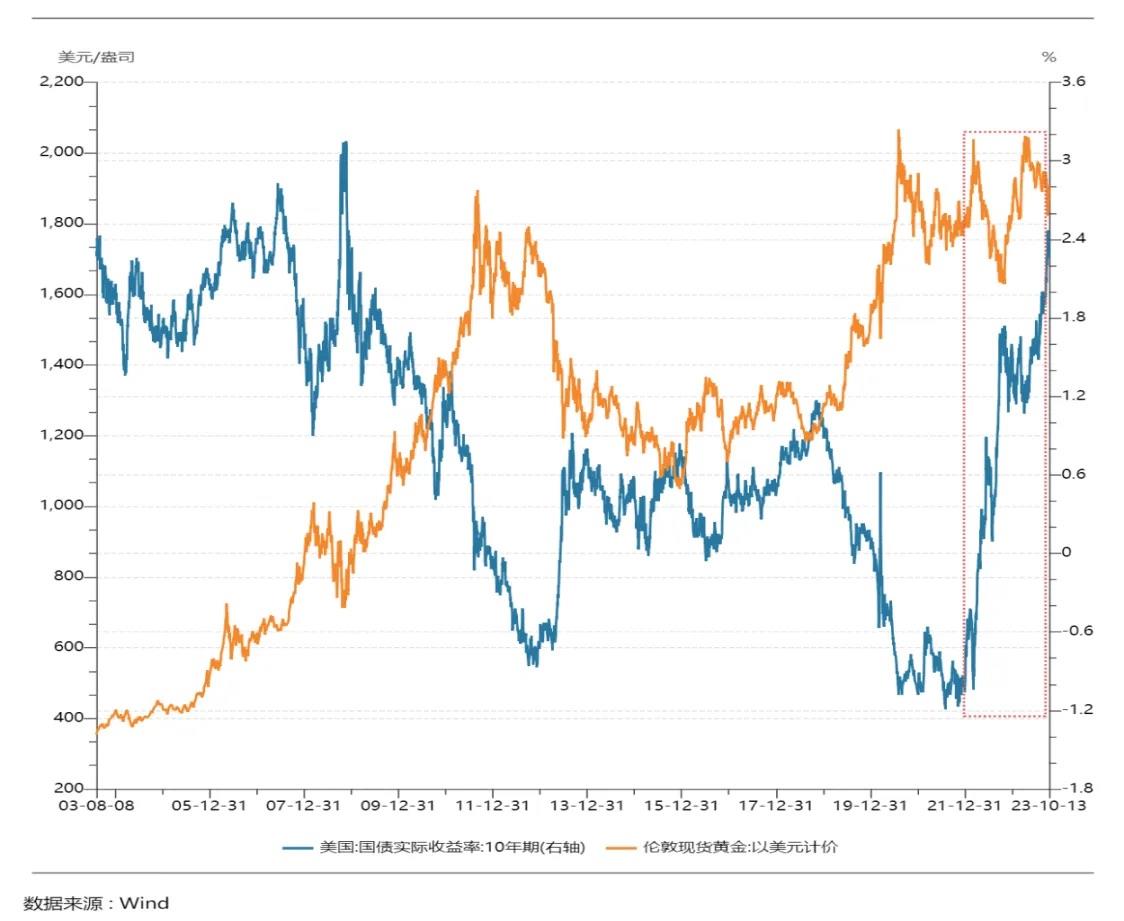

黃金是無息資產,美元是生息資產,美元收益率以及通膨預期是驅動黃金價格變化的兩股力量,美國的實際利率(名目利率- 通膨預期)即是持有黃金的機會成本,理論上兩者呈負相關的關係。從另一個角度美國實際利率代表了在美元體系中所能夠實現的真實回報率水平,是可以用來衡量美元信用強弱的指標。

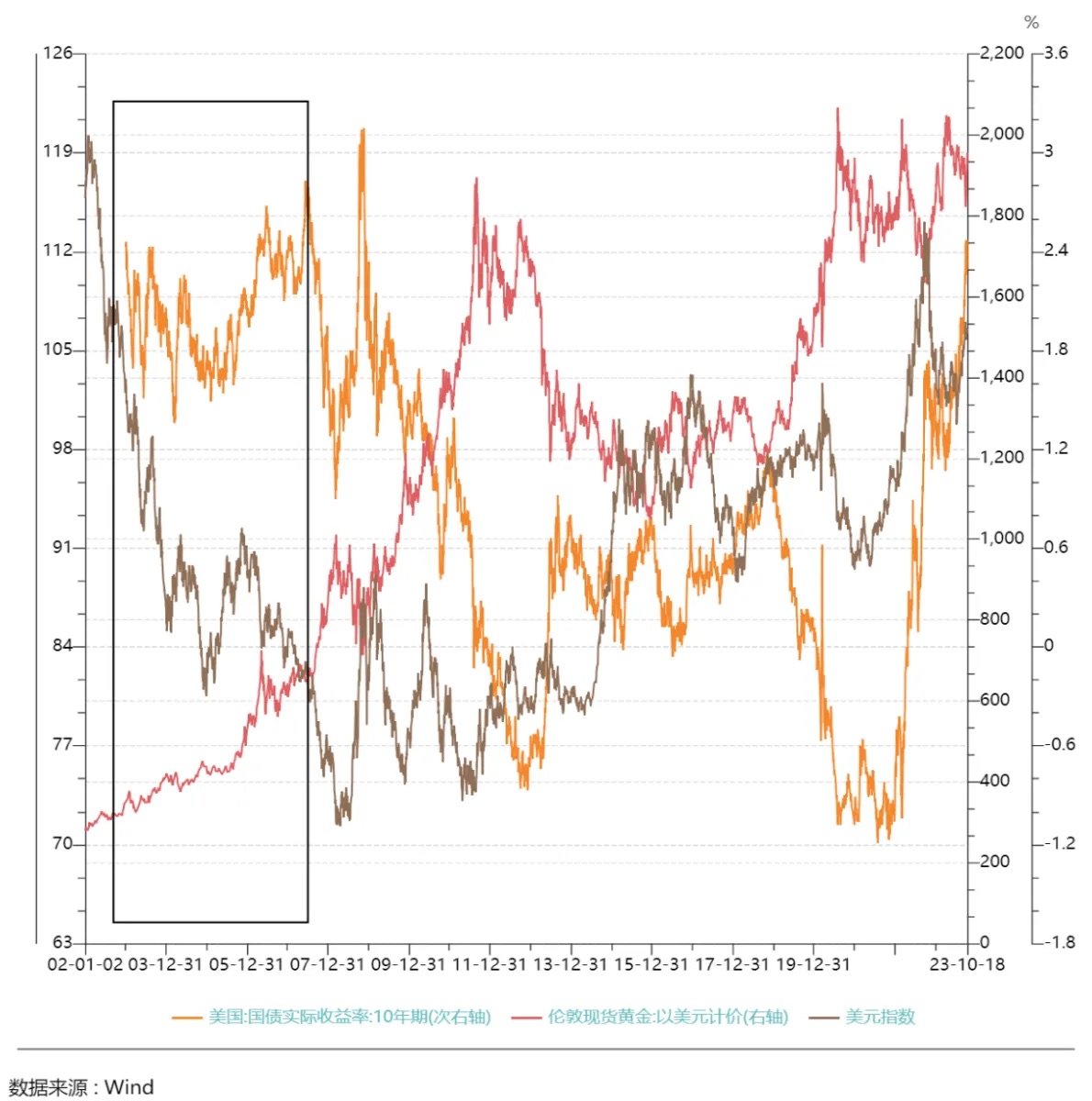

美元指數和美債實際收益率都可以用來解釋黃金價格的變動,在不同的時期黃金與兩者分別的相關性有所差異。二十一世紀以來,除了2005 年之前的階段,絕大部分的時間金價與10 年期美國國債實際收益率呈顯著的負相關關係,美國國債實際收益率主導金價的時間比美元指數時間相對更久,可以認為實際利率是影響黃金長期價格最重要的因素。

2022 以來黃金價格對實際利率的敏感度有所下降,隨著美債實際收益率快速上升,黃金價格下跌程度比歷史上要低,體現出較好的韌性,實際收益率和美元指數都不能充分解釋黃金這段時間的價格變化,可能主要與2022 年下半年開始的央行購金熱有關。世界黃金協會10 月9 日發布報告稱全球央行年度黃金儲備總量將保持強勁增長態勢,8 月全球央行黃金儲備增加77 噸,較7 月增加了38%,黃金市場需求端可能正在發生結構性的變化。

3.地緣政治

所謂亂世買黃金,地緣政治衝突的爆發會增加資金避險需求,刺激黃金價格短期較快上漲,如2022 年俄烏和巴以衝突後金價都上漲2000 美元/ 盎司附近,是美國實際收益率和美元未能解釋的部分。

俄烏戰爭後的資產價格變化

2022 年2 月24 日,俄羅斯總統普丁宣布:俄羅斯軍隊將進行一場「以烏克蘭非軍事化和去納粹化」為目標的軍事行動,俄羅斯軍隊沒有佔領烏克蘭領土的計劃,並支持烏克蘭人民的自決權。普丁演講結束的幾分鐘後,俄羅斯軍向基輔、哈爾科夫和第聶伯羅的軍事基地和機場發射巡航飛彈和彈道飛彈,烏克蘭國民衛隊司令部被摧毀。隨後俄軍向烏克蘭控制的盧甘斯克地區、蘇梅、哈爾科夫、切爾尼戈夫、日托米密爾等地發動進攻,在烏克蘭南部城市馬裡烏波爾和敖德薩兩地,俄軍進行大規模兩棲登陸。

2 月25 日至3 月8 日之間,黃金連續上漲約8%,BTC 在戰爭後的三四天內沒有出現明顯的波動,3 月1 日拉漲15%,但很快又回調至上漲之前的位置,截止黃金出現最高點的3 月8 日,BTC 報38733 美元,較衝突發生前的價格上漲4%,那斯達克指數下跌約1.5%。

3 月9 日至3 月底,隨著歐美等國宣布對俄羅斯實施制裁,市場預期事件最壞的結果落地,金價隨即自歷史高點回落,BTC、納斯達克指數在短暫波動了幾天后從3 月14 日開始一起上漲,BTC 與納指上漲過程中黃金價格原地波動。至3 月底BTC 上漲20%,黃金漲幅縮小至2%(對比2 月24 日),那斯達克上漲6%。

同時聯準會於2022 年3 月開啟了本輪的升息週期,俄烏戰爭對資產價格的影響逐漸減弱,交易邏輯轉向聯準會升息。

4 月開始,伴隨著升息BTC 和納斯達克指數同時開啟了較長時間的下行期間,黃金價格在短暫上漲後於4 月19 日亦開啟長期的下行區間。那斯達克指數在2022 年10 月見底約10,000 點,從升息開始累積跌幅28%;黃金在9、10 月見底1615 美元,從升息開始累積跌幅16%;BTC 在11 月見底1615 美元,從升息開始累積跌幅16%;BTC 在11 月見底約16,000 美元,從升息開始累積跌幅66%。

見底之後黃金先啟動新一輪行情,從11 月初開始連續上漲,高點出現在5 月4 日2072 美元,較低點上漲28%。而BTC 和那斯達克指數的行情啟動比黃金晚了2 個月,2023 年開始BTC 和納斯達克指數又再次同步開啟上漲行情,BTC 與納指高點同步出現在7 月中旬,BTC 最高來到31500 左右,較低點上漲接近1 倍,納指最高來到14446,較低點上漲44%。

這一波的上漲主要與11 月初美債利率階段性見頂有關,11 月初以來,美債利率下行驅動風險資產價格明顯反彈。其主要觸發因素為10 月份CPI、核心CPI 數據雙雙超預期回落,同時10Y-2Y 美債利差的倒掛進一步加深,反映市場對經濟與通膨預期已有很大程度下修。美國CPI 和核心CPI 的見頂回落驅動了美債10 年期殖利率見頂回落,也導緻聯準會升息節奏出現放緩。之後由於納指出現人工智慧熱潮,黃金和BTC 也有各自的獨立敘事加持,接力各市場進一步上行。

整體上從俄烏衝突後BTC 價格與黃金的同步程度認為BTC 並沒有體現出較強的避險屬性。

巴以衝突以來資產價格變動

當地時間2023 年10 月7 日清晨,巴勒斯坦伊斯蘭抵抗運動(哈馬斯)發起了代號「阿克薩洪水」行動,短時間內向以色列境內發射了5000 多枚火箭彈,數千名武裝分子以立體作戰的方式從加薩地區進入以色列境內與以軍發生衝突。以色列隨後對加薩地帶發動多輪空襲,以色列總理內塔尼亞胡宣布以色列進入“戰爭狀態”,稱以軍將出動全部軍事力量摧毀哈馬斯。

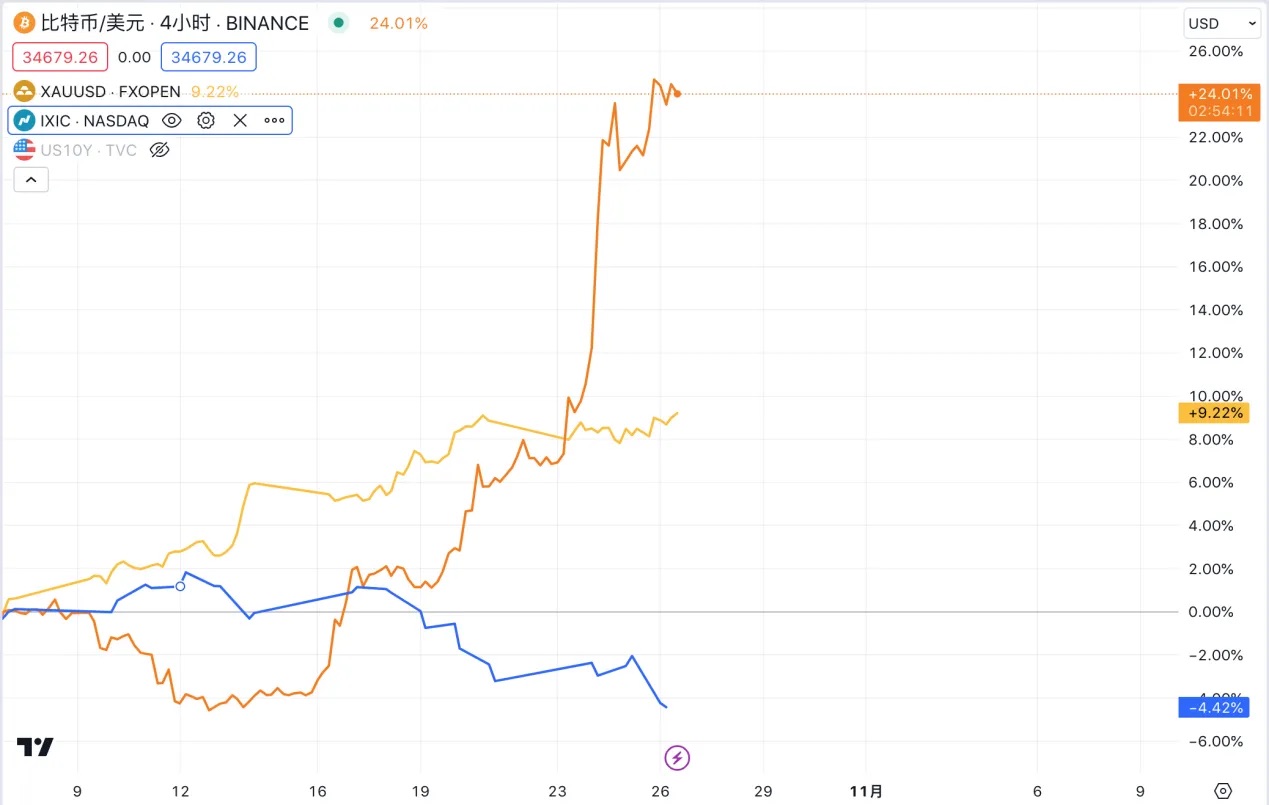

黃金是衝突以來上漲最明顯的資產,從10 月9 日的1832 上漲至10 月26 日的近2000 美元,上漲幅度約8%,巧合地與俄烏衝突中地漲幅一致;BTC 10 月7 日至13 日,從28000 下跌至26770,跌幅4.4%,13 日開始反彈,16 日經歷貝萊德BTC ETF 申請通過的烏龍事件,日線經歷大幅上漲後回調,收盤仍保留一半漲幅上漲至28546 ,後ETF 通過預期持續發酵,截止25 日上漲至34183 美元;納指10 月9 日至11 日小幅上漲,12 日起開始下跌,從13672 點下跌至10 月20 日的125956.。

這一波BTC 和納指的走勢幾乎完全相反,走出了獨立的行情,首先從戰爭發生後近一周的時間BTC 的與黃金相反的價格表現認為BTC 依舊不體現避險資產的屬性,而後的反彈則是因為SEC 不對灰階比特幣信託案提出上訴後市場對BTC 現貨ETF 通過的信心再次燃起持續發酵。

三、BTC 是亦否屬於避險資產

BTC 從供需、通膨等方面與黃金有較高相似度,從模型設計和邏輯上BTC 應具有避險屬性。正如Arthur Hayes 在《For the War》一文中的闡述,戰爭會導致劇烈的通貨膨脹,普通公民保護自己財產的普遍方法就是選擇黃金硬通貨,但大規模戰爭如果在本土爆發,政府有可能會禁止私人擁有貴金屬,限制貴金屬交易,甚至迫使黃金所有者以低價將其金塊出售給政府。持有強勢貨幣也會受到嚴格的資本管制。只有比特幣的價值和傳輸網路並不依賴政府特許的銀行機構,也沒有物理存在,普通人可以帶他到任何地方而不收到管制。在面對真正的戰爭場景時,BTC 實際上是優於黃金和強勢貨幣的最佳資產。

但從資產實際價格的截至目前BTC 並未現出明顯的避險屬性。

補充本輪美元潮汐俄烏衝突之前的資產價格變化以更好地窺探各類資產在一個完整週期中的變動情況。 2020 年初開始爆發新冠疫情使得通膨預期急速下跌倒逼聯準會大幅降息至0–0.25%,並在2020 年3 月下旬開啟無限QE。資產價格集體上漲,金價的上漲最為迅速,在2020 年8 月倫敦金價就創出歷史新高2075 美元/ 盎司,而後開始回撤;從2020 年3 月30 日的6631 到2021 年11 月21 日的16212 點,納指共上漲144%;同時期BTC 從6850 美元上漲到58716,共上漲757%。

2020 年以來隨著傳統資金的進入,BTC 價格越來越顯現出一部分大類資產的特徵,這期間BTC 漲跌與納指的走勢更為契合,而黃金在這裡價格表現的差異認為是體現了其在疫情特殊期間避險資產的功能,疫情恐慌情緒的蔓延和經濟嚴重惡化的擔憂是除了實際利率之外助力金價上漲的動因,另一方面新冠疫情也造成黃金了運輸的層層障礙促使黃金價格較快上漲。

我們可以發現不論是從本輪美元潮汐的上漲和下行的長週期看,還是從地緣政治的短期衝突看,BTC 都沒有表現出明顯的避險屬性,而是表現初與納斯達克指數更高的相關性。需要指出的是所謂避險資產的黃金在大周期中的價格表現出非常強的金融屬性,亦在較長區間受到利率的影響與納指保持同方向的價格走勢。

四、未來走勢展望

10 月多位聯邦儲備銀行官員發表偏鴿派言論,如之前較為鷹派的達拉斯聯邦儲備銀行主席Logan 稱, 美債收益率上行可能降低升息的必要性;聯邦儲備銀行副主席Jefferson 稱,在判斷未來貨幣政策時會考慮近期債券殖利率上行導致金融條件的收緊。 10 月19 日週四聯準會主席鮑威爾在紐約經濟俱樂部發表的演講中暗示了只要近期降通膨的努力繼續取得進展,長期美債殖利率的上漲可能會令央行在下次會議繼續暫停升息,但同時聯準會將繼續致力於將通膨可持續地降至2%,不排除未來再次升息的可能性,鮑威爾講話之後,CME 利率期貨隱含的11 月不加息機率已上升至99.9%,但10 年美債利率上週再度上沖並於盤中一度突破5.0%,短期內升息預期已經不再是美債收益率交易者博弈的點,發言當天利率的上漲一方面可能是將鮑威爾偏謹慎的發言解讀為鷹派論調,另一方面也是對美國財政可能繼續擴張、發債增加的擔憂。整體看來猜測基於當前的經濟數據十年期美債殖利率5% 的水平是聯邦認為的頂部位置,短期美債殖利率也將在高點持續運行,長期根據點陣圖及市場預測明年聯準會認為的頂部位置,短期美債殖利率也將在高點持續運行,長期根據點陣圖及市場預測明年聯準會大機率將開始降息,屆時聯準會貨幣政策主軸的轉變將會在2024 年改變全球大類資產配置的最重要的底層邏輯,總體上黃金和BTC 的配置窗口已近,更多是擇時的問題。

1、黃金

美債實質殖利率仍是黃金價格的主要驅動因素,明年週期反轉後黃金與10 年期美債實際殖利率的負相關關係會重振,美債實際殖利率再次成為金價的主要且持續的物價驅動因素;其次國際貨幣體系多極化大勢所趨,「逆全球化」的推動以及非美貨幣的崛起將在長週期打擊美元信用,支撐央行的持續購金動作。因此長期看來黃金有望在周期反轉和結構性變革力量的雙重影響下迎來上行週期,突破先前的歷史高點。

短期金價仍將維持波動,地緣政治依舊是主要影響因素,價格走勢要取決於巴以衝突是否擴大到中東其他地區。筆者認為若衝突局限在巴以雙方,黃金的長勢大概率就此偃旗息鼓,突破2000 美元/ 盎司的心理壓力位較為困難;若巴以衝突蔓延到週邊如伊朗、沙特等產油國甚至在極端情況下引發石油禁運或產量驟降,則可能對原油供應鏈產生較大影響,促使原油和黃金的進一步上漲,同時能源價格上漲和傳導至其他商品價格促使CPI 增速反彈,使宏觀環境產生更多變數。基於目前情況看來第一種的情況的機率可能更高。

2、BTC

同樣的伴隨著2024 年聯準會開啟下一輪週期,市場整體流動性改善,全球投資者的風險偏好提高,疊加獨有的自身市場邏輯,受ETF 和減半行情的影響,比特幣將再現牛市,亦有望突破前高。短期內的驅動因素依舊是SEC 核准BTC ETF 現貨,BTC 價格近期已大幅上漲至3,4,000 美元以上。關於現貨ETF 對BTC 價格的具體影響和透過後BTC 價格預測我們將在未來的研報作深入探討,敬請關注。