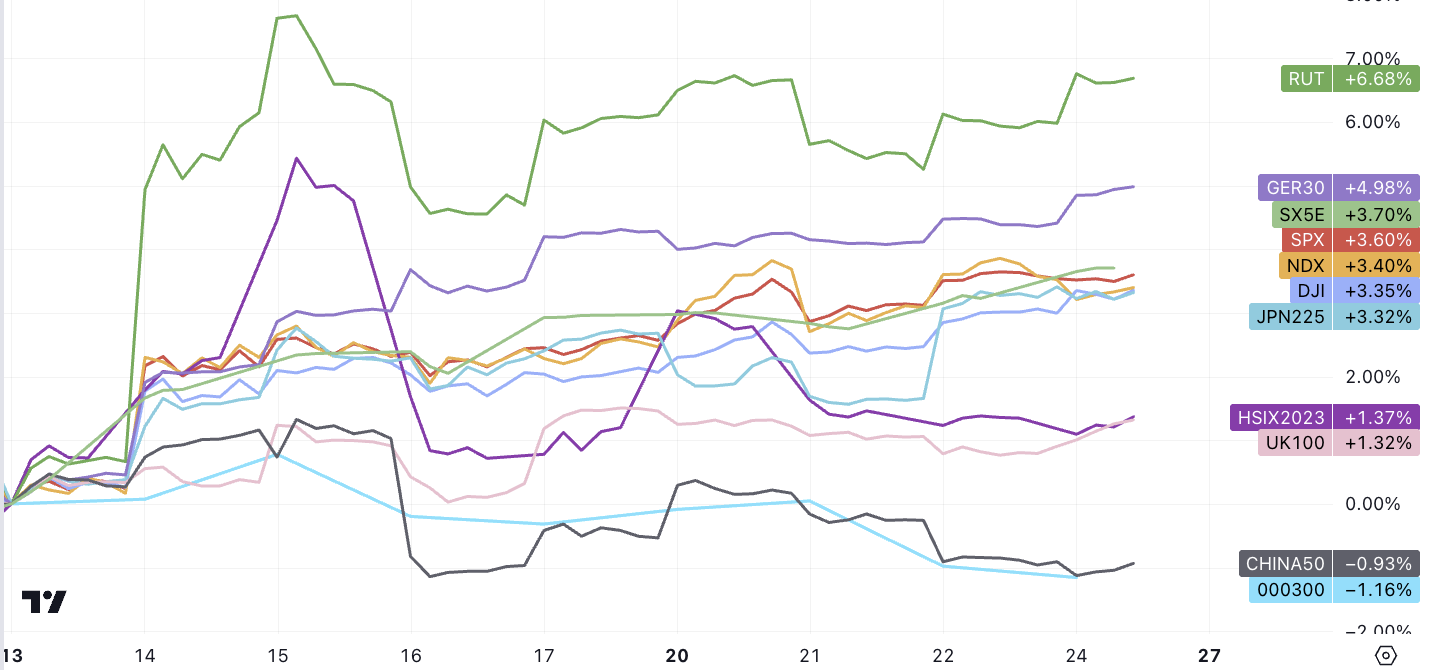

在假期縮短的交易中,美股微漲,美債小跌,美元下跌,加密貨幣、黃金上漲,原油基本上走平,整體市場情緒樂觀。目前標準普爾500 指數目前接近7 月高點,納斯達克100略高於7月高點。此次反彈主要是由二級市場利率下降、機構被動補倉和企業回購窗口期推動的,宏觀背景是市場對利率見頂的信心增強,與經濟基本前景或盈利增長的改善關係不大,隨著資金流動的變化,可能導致較大的來回波動。

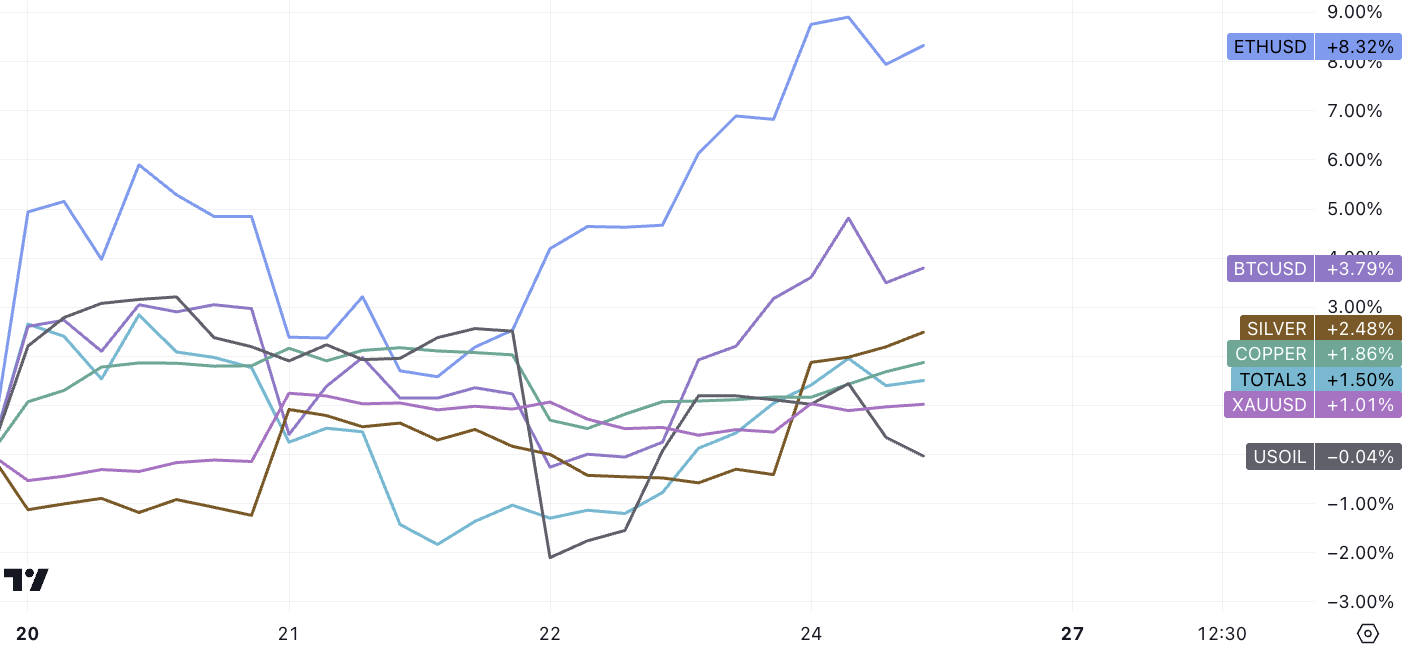

加密貨幣高位震盪,BTC和ETH雙雙徘徊在去年4月來高點,Altcoins漲幅落後:

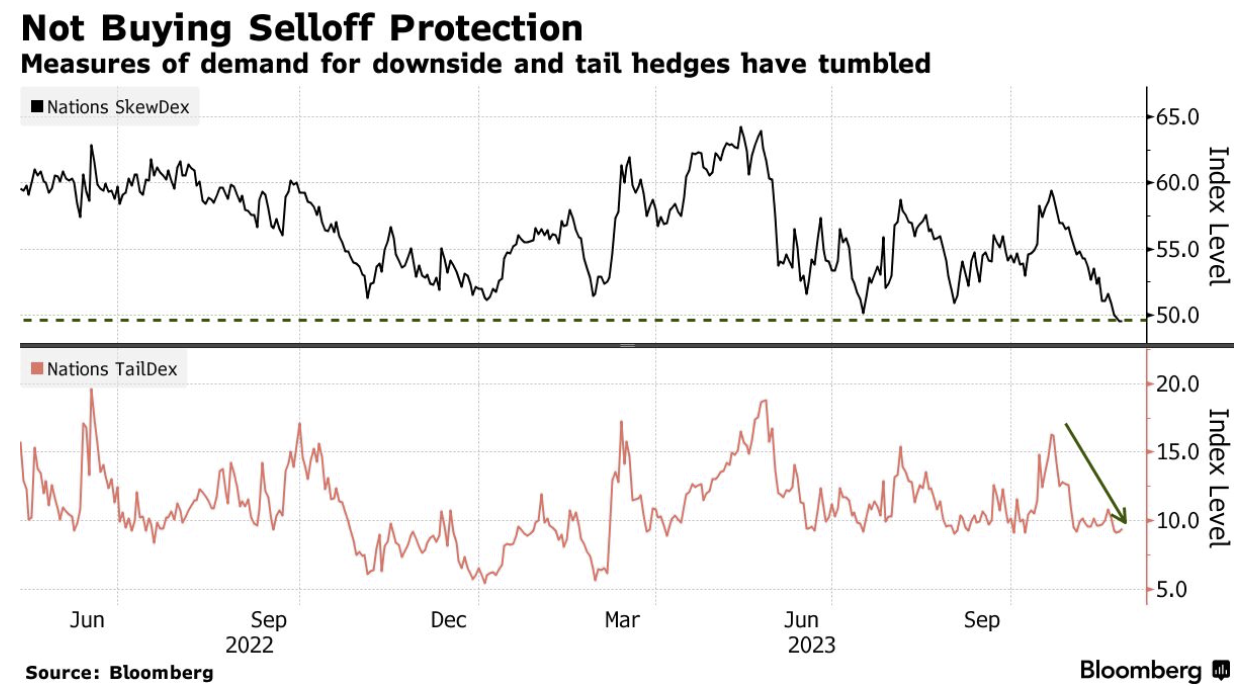

隱含波動率又跌到了歷史低點,往往,這是一個反轉訊號:

對沖需求急劇下降,防範市場拋售的成本下降了約10%(一個標準差),跌至2013 年以來數據中的最低水準。對尾部風險對沖的需求也徘徊在3月以來的最低水準附近。

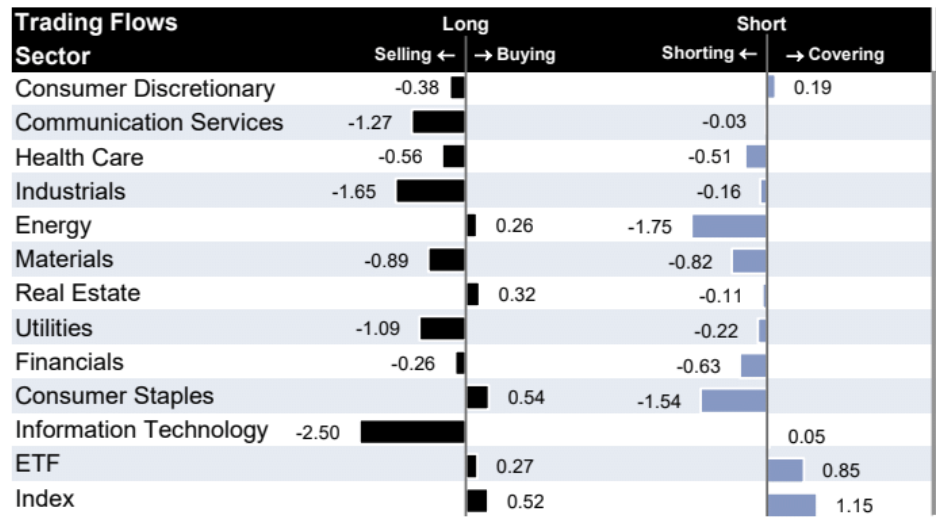

近幾週儘管大盤在漲,但科技股的拋售是不可忽視的一股暗流。根據GS Prime Book數據,上周美國科技股淨拋售創7月來最大,主要是之前做多的倉位開始減倉導致的,多頭減倉量超過的空頭回補量。

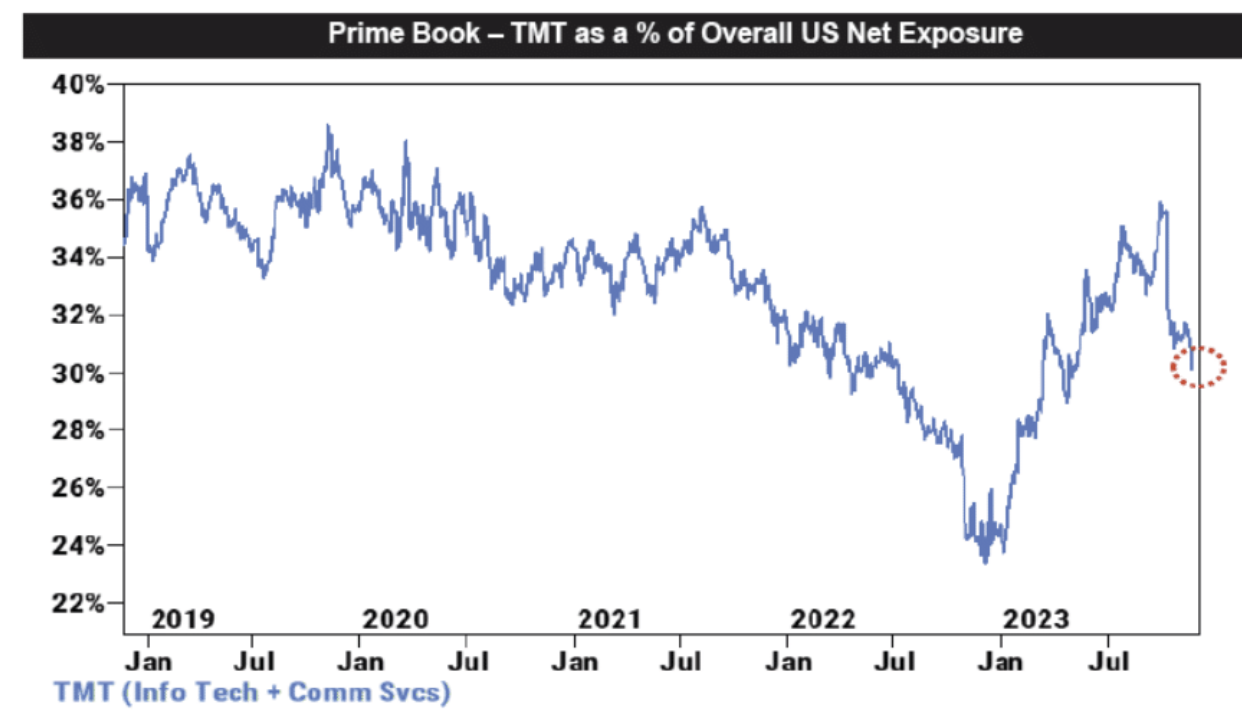

科技股佔GS Prime客戶淨部位的比例降至30%,10月底高點約36%,整體來看這個30%的佔比在過去一年中處於第36百分位,在過去五年中處於第16百分位,並不高。

本週又是一個發債大周,財政部將在11 月27 日出售540 億美元的2 年期國債+550 億美元的5 年期國債;11 月28 日出售390 億美元的7 年期國債。拍賣一直是整個市場波動的一個重要誘因。上週三的150億10yr TIPS和260億2yr拍賣,結果偏涼,但週一的160億20yr拍賣需求強勁,所以債市利率呈現了先跌後漲的V型走勢,總體收盤均錄得更高的收益率,尤其是短端:

債市也可能出現來自歐洲的擾動。因為前周德國法院裁決從聯邦預算中扣除600億歐元支出,導致德國政府可用資金減少了600億歐元,德國政府將再次暫停其債務上限,可能會引發德債增發,如直接放棄支出,可能讓德國GDP少0.5個百分點,無論哪一邊都不是好事,不過此事仍處於早期。從法院判決的態度來看,是裁定2021 年起利用600 億歐元的流行病援助資金來資助氣候保護這樣的行為違法,所以這引發德國政府其它累計7700億歐元的預算外專項資金是否可能在未來違法的猜測。

無獨有偶上週還有英國、加拿大財政預算赤字超預期的新聞,綜合起來全球政府端債務供給增加是避免不了的大趨勢,不知道什麼時候又會成為炒作主題。

鮑威爾和聯準會會議紀要都提到,持續收緊的金融狀況可能會取代升息。然而,金融狀況並沒有持續緊張下去,10月以來的政策程度已經回落了50%:

但由於保就業也是Fed兩大核心目標之一,所以如果勞動市場進一步軟化,這可能促使聯準會在即使通膨仍高於目標的情況下也開始降息。

債券殖利率從5% 降至4% 意味著軟著陸,應該看漲,但假如收益率從4% 降至3% 則是市場擔憂衰退,風險資產有看跌風險,所以最好的情況是債市收益率就維持在目前水準也不要繼續跌太多。

匯率方面上週美元持續下跌,但跌幅收窄,美元走弱利好商品類資產。人民幣過去2週對美元漲2%,至7.14~15區間,不過反彈幅度並未領跑主要貨幣:

NV財報大超預期

三季營收年增兩倍、EPS獲利增加近六倍,均大幅超越華爾街預期:

- 三季營收181.2億美元,年增206%,分析師預期成長171%至160.9億美元,較預期高近13%,也遠超英偉達自身指引範圍156.8億至163.2億美元,前一季第二季營收年增101%。

- 第三季非GAAP口徑下調整後EPS為4.02美元,年增593%,分析師預期成長479%至3.36美元、較預期高近20%,第二季年增429%。

- 三季非GAAP口徑下調整後毛利率為75.0%,較去年成長18.9個百分點,高於分析師預期的72.5%,也高於英偉達指引區間72%到73%,較上季上升3.8個百分點。

但強勁的財報沒能如往常一般換來股價的進一步攀升,全週NV股價收跌3.5%,顯示了目前投資者普遍倉位重,在今年股價已經漲了240%之際,正在逢高減持;投資人希望看到現在這種極高的成長率能夠維持若干年,即便是持續度有減弱跡像也會引發資本兌現離場。有人認為是美國政府對華新品出口限制的影響,但nv自己認為整體需求旺盛,足以彌補中國GPU銷售的缺口。整體來說現在的市場表現可以看出,市場並不買賬,在隨後一天NV推遲為中國推出一款符合美國最新出口限制的新型AI晶片後,週五股價繼續下跌。

就科技股而言,NV 在今年的大部分時間裡一直是一個可靠的領先指標,如今逆勢下跌不是一個好訊號。

從估值來看,如果使用25 財年每股16.6 美元的獲利預測,NV 現價480的本益比只有30 倍,其實還不誇張,例如AMD也在32倍左右的PE交易。 NV面臨的長期挑戰主要有二:一是包括微軟和Intel在內的許多客戶或競對一直在開發自己的AI 晶片,以減少對Nv晶片的依賴。二是如果人工智慧泡沫破裂,對其資料中心晶片的需求也可能會消失。

Opec+會議延期

由於成員國之間對於減產幅度存在分歧,市場關注本週推遲舉行的OPEC+ 會議,這種級別會議的改期是一件大事,很少見,主要矛盾集中在沙烏地阿拉伯、俄羅斯為首的減產派要求其他成員國進一步削減產量。因為會議意外延期,原油期貨在上週波動較大,過去六週內下跌了10% 以上。這次會議具有重大意義,因為原油價格是明年利率和市場表現的關鍵。另外一邊美國大選臨近,在民調中領先的共和黨前總統川普表態:若當選,將廢除拜登氣候法案,「最大限度地提高化石能源產量」。

阿根廷“全面美元化”

極右派選舉聯盟「自由前進黨」候選人Milei贏得阿根廷總統選舉,Milei主張全面美元化、關閉阿根廷央行、削減社會福利等一系列措施。阿根廷目前是全球通膨最高的國家之一(140%),Milei期望美元化能提振信心,遏制貨幣貶值,在許多人眼中,米萊是阿根廷的救世主.選舉結果出爐後,馬斯克也蹭熱度,評價稱「阿根廷的繁榮即將到來」。不過阿根廷的淨外匯存底是負數,至少央行短期內不可能籌到足夠的美元供市場兌換,本幣仍面臨持續大幅貶值的風險。另外, Milei “將比特幣視為對抗中心化金融系統的低效和腐敗的關鍵工具”以及“傳統經濟結構的可行替代品”,他的當選被加密玩家視為阿根廷經濟更廣泛地接受和整合加密貨幣的開始,為通貨膨脹和金融不穩定問題提供潛在解決方案。

不過,Milei在確認當選後的演講並未能如競選演說中承諾的那樣奔放,這需要我們對他激進政策的定價有所回撤。

從第一個採用加密貨幣作為法定貨幣的國家、薩爾瓦多實驗的結果看,在民間使用寥寥無幾(根據薩爾瓦多央行的數據,在2023 年前六個月,收到的匯款中只有約1% 是比特幣;比特幣的交易速度和成本不適合日常支付,但是對於跨境匯款則具有巨大的成本優勢,世界銀行將統計200 美元跨境匯款的平均費用6%),但推動了薩爾瓦多國債的反彈( 0.26–0.8),比特幣價格今年表現良好是背後重要原因,有點類似Microstrategy,總之比特幣沒能有成為通貨的趨勢,但成為了表現超越美元的儲備物。

由於沒有公共政府記錄,薩爾瓦多擁有的比特幣的確切數量尚不清楚。如過按照先前的計劃,預估計截至11 月14 日薩爾瓦多的持有量將達到2744 個比特幣(現值1億美元),平均購買價格到大約41800 美元,以目前你比特幣價格計算還是有千千萬美元的虧損。

巴以停火

以色列與哈馬斯的臨時停火協議於上週五生效,該協議要求停止敵對行動至少四天,雙方在此期間會交換人質,對加薩的人道主義援助也會增加。由於只是短暫的休戰,對金融市場影響不大,黃金上週收盤回到2,000美元上方。

感恩節消費勢頭火熱

今年,消費者的韌性令人感到驚訝,因為他們的支出不受通貨膨脹、利率飆升和學生貸款償還恢復的影響。 Adobe統計,美國消費者在感恩節當天網路消費創紀錄的56億美元,年增5.5%,隔日的黑色星期五消費96億美元,較去年同期漲6%。根據美國零售聯合會的數據,預計將有超過1.82 億人在黑色星期五促銷期間購物,比去年增長9%,創下自2017 年開始追蹤以來的新高。德勤估計,黑五促銷期間他們的平均支出將比去年高出13%,達到每人567 美元。根據美國零售聯合會的估計,感恩節、聖誕節和新年期間,美國人的消費額將在9,573 億美元至9,666 億美元之間,比去年至少增長3%,但這個數字可能也只是跟通膨持平,印證最近的降促銷價幅度抵銷了成長的需求。

UBS:聯準會降息疊加實質利率大跌金價明年創新高

瑞銀Joni Teves分析師團隊在最新發布的貴金屬年度展望中指出,投資者目前對黃金的持倉並不高,在全球經濟從新冠疫情的持續復甦過程中, 他們解除了對黃金的大部分倉位配置,但隨著週期趨於成熟和政策轉向,他們對黃金的態度將相應變化。

瑞銀預計聯準會將在2024年第一季降息,如果12月暫停升息,這將繼續證實,聯準會傾向於在最後一加後的6個月左右降息。

觀察黃金在聯準會歷次升息週期後的表現,瑞銀發現,在以往升息週期結束後的3個月左右,金價往往會下跌2%,但在接下來的6個月內上漲7%。

瑞銀預計,隨著美國經濟步入衰退、聯準會降息推動美元走弱、10年期美債實際殖利率從2023年的高點下降160個基點,黃金在2024年和2025年可能會創下新高。

根據瑞銀的baseline預測,今年底金價2,000美元/盎司,2024年為2,200美元,2025年回落至2,100美元但維持在高位。

(市場對黃金樂觀的邏輯很多也可以重複使用在比特幣上,另類配置可以為未來較低的利率做好準備)

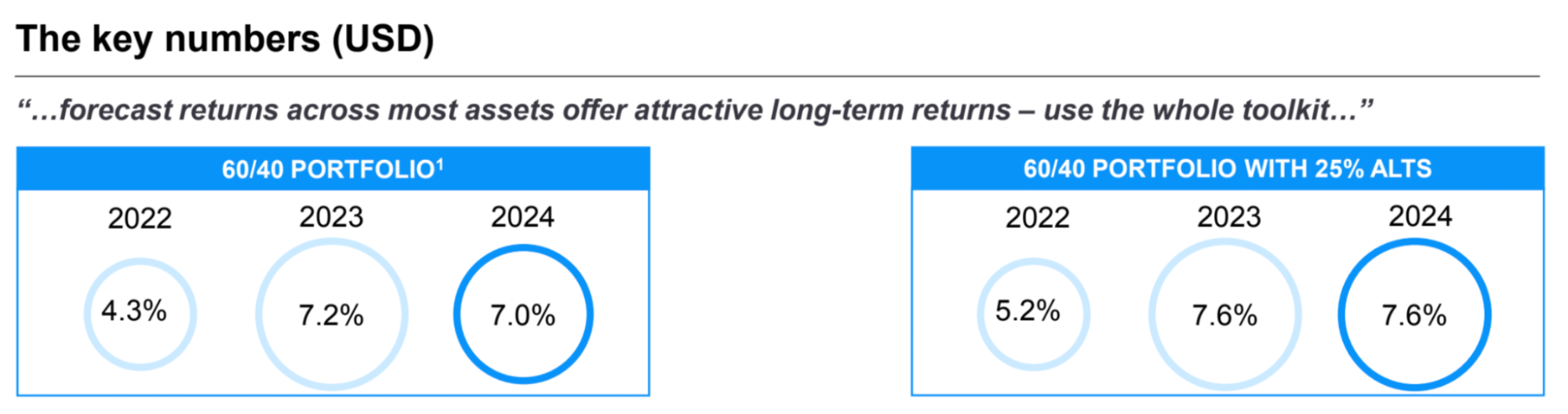

JPM資管:明年另類資產配置很重要

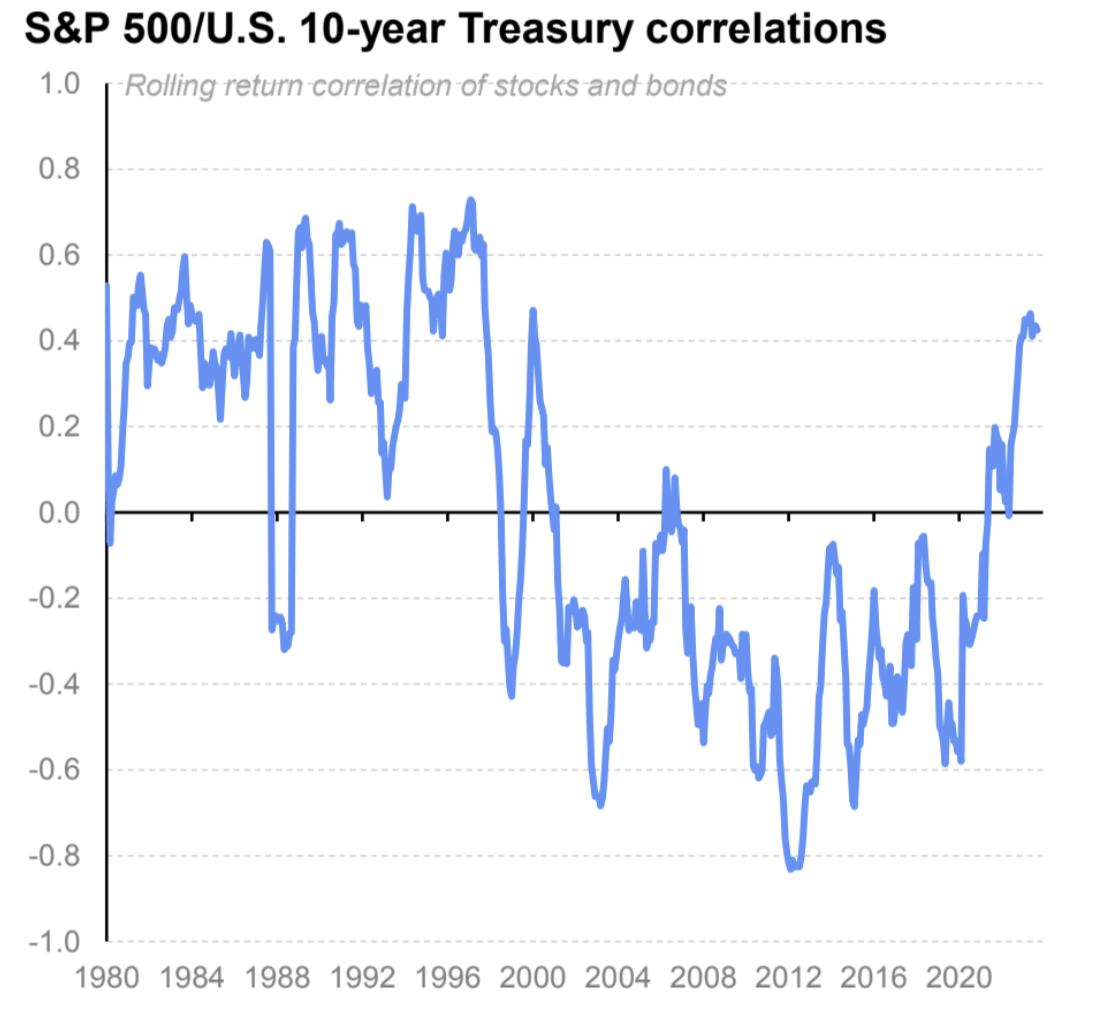

股票和債券價格的相關性在未來有望保持在較高區間,因為通膨壓力緩解和經濟成長放緩,較高的相關性使得另類投資的分散作用更加凸顯,因另類資產具有較高的預期收益,可以為投資組合提供收益率溢價。

(這個邏輯在加密貨幣市場也是適用的,以BTC為例不管你是否認同它的估值邏輯,但它的價格歷史Sharpe 和Sortino ratio就是比Nasdaq 100還高,在大量資金做另類資產標地選擇時很難跳開它)

中國房地產股票債券上漲

因中國正在加大對銀行的壓力,要求銀行支持陷入困境的房地產開發商,如允許銀行向合格開發商提供無擔保短期貸款。知情人士時候表示,當局正在敲定一份有資格獲得財政援助的50 家開發商名單草案。上週中國開發商股票和債券上漲。例如碧桂園股價大漲20%,債券價格大漲50%。遠洋集團股價大漲50%,旭輝控股大漲50%,MSCI China Real Estate ETF上週漲10%,滬深300地產指數2~3%。中國大多數開發商面臨的是流動性危機,而不是償付能力危機,這意味著如果政府提供足夠的融資現金流,他們就能生存。如置之不管,開發商拖欠債務,全國爛尾樓情況加劇,只會讓市場形成惡性循環。由於所需的保交付的資金可能高達3兆人民幣,靠市場接盤是不太可能,債務貨幣化或是唯一方案。

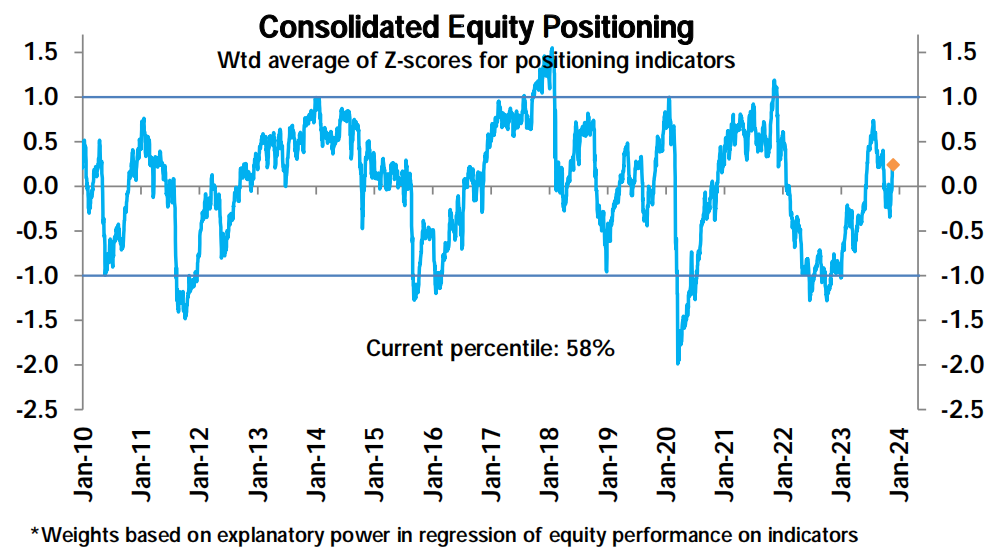

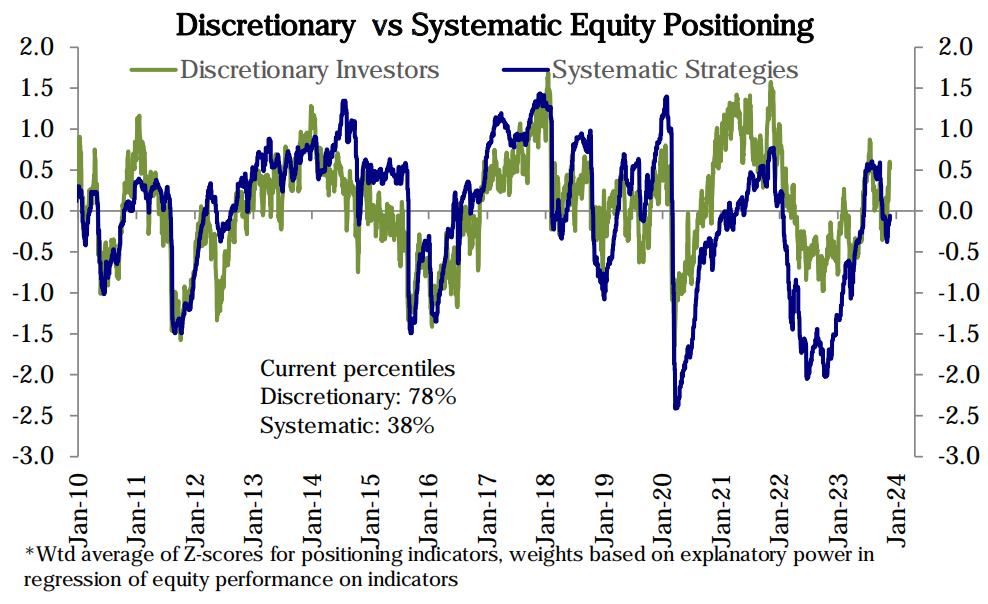

部位和資金流

股票整體部位的測量本週進一步上升,達到了適度超配的領域(58百分位),特別是自主投資者的頭寸持續急劇上升,達到自7月底以來的最高水平(百分位數78) ,但尚未達到極端。系統性策略的部位持續小幅上升,仍略低於中性(百分位數38):

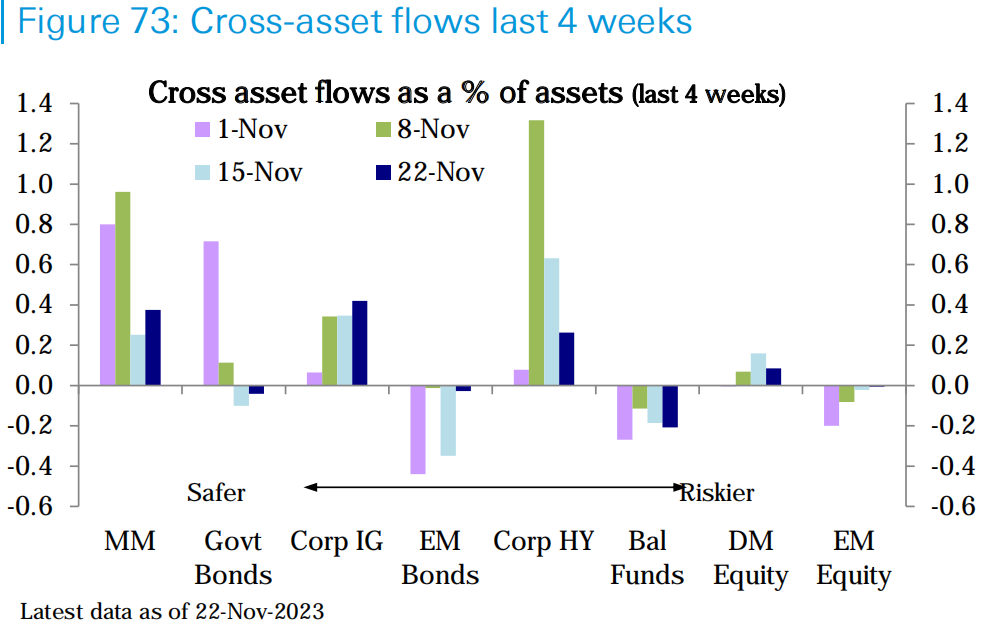

股票基金連續第三週收到資金流入(131億美元),其中美國(124億美元)再次獲得大部分資金。債券基金的流入(67億美元)加速,其中投資等級債券(41億美元)為4月初以來的最大周流入。貨幣市場基金連續第五週獲得資金流入(309億美元),期間總流入超過2,220億美元。

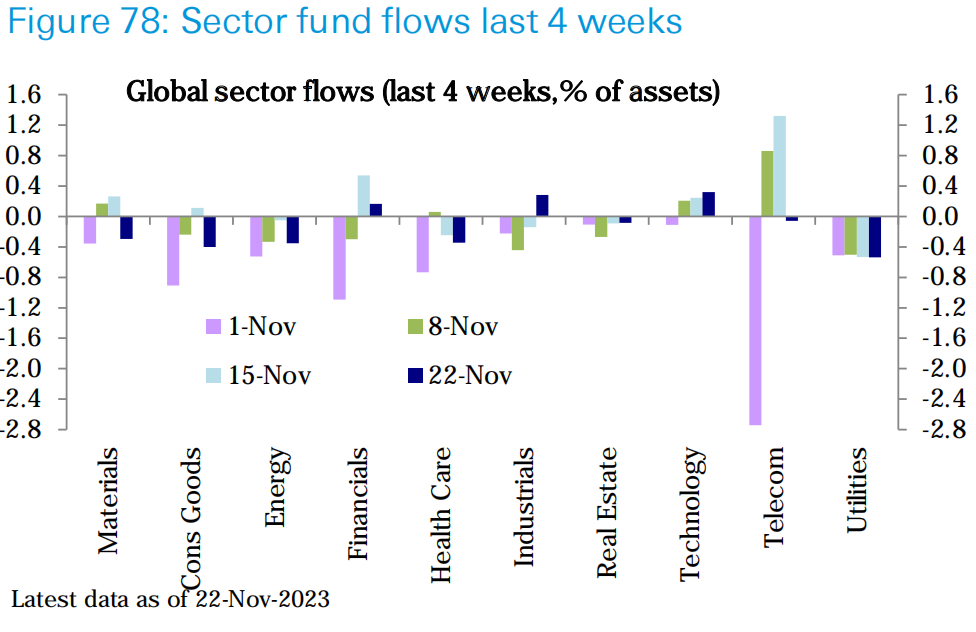

產業上過去兩週流入明顯的是電信和科技還有金融,公用事業、醫療保健、能源出現明顯流出:

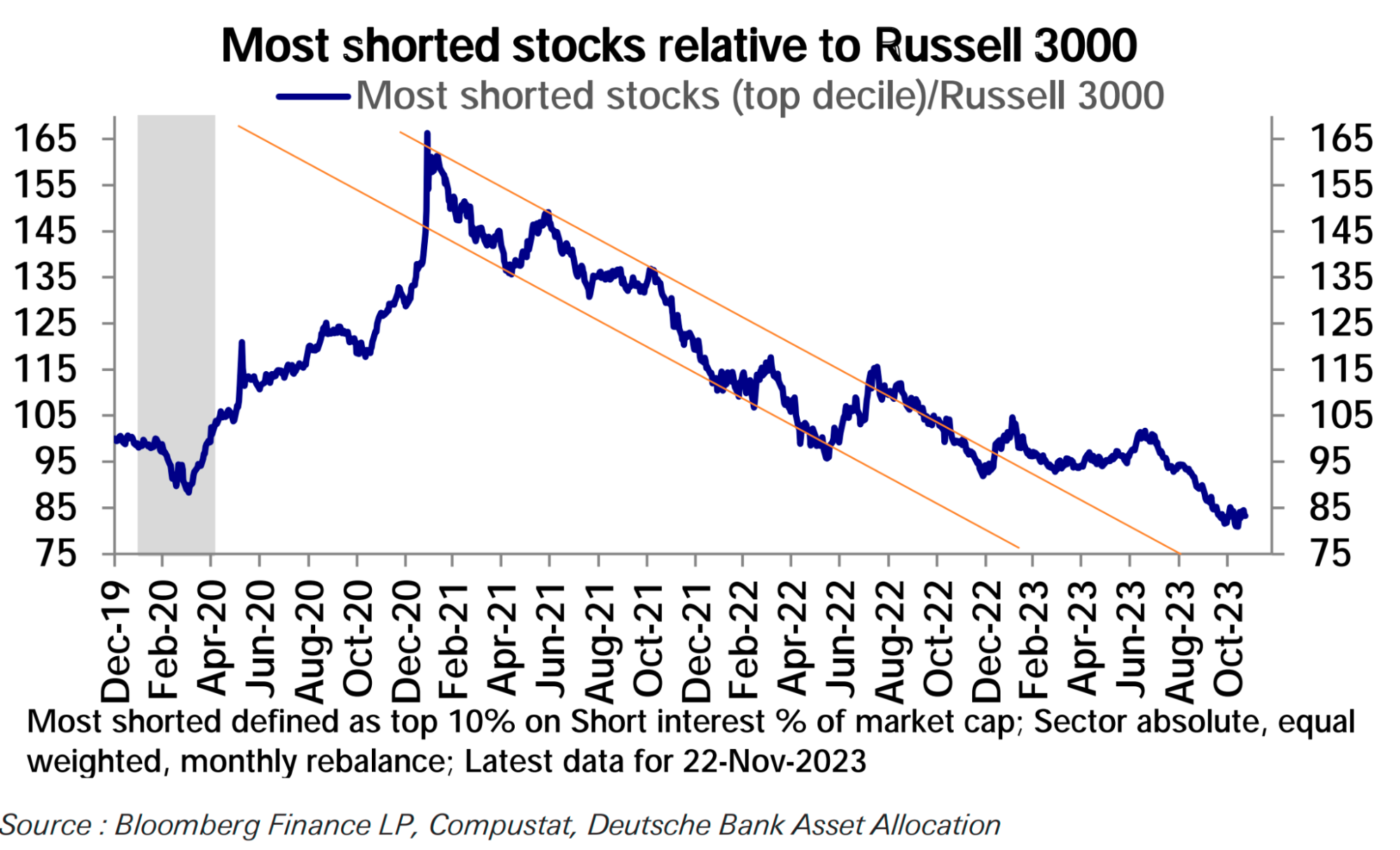

10月份以後,空頭比例最大(前10%)的股票表現已經追上大盤:

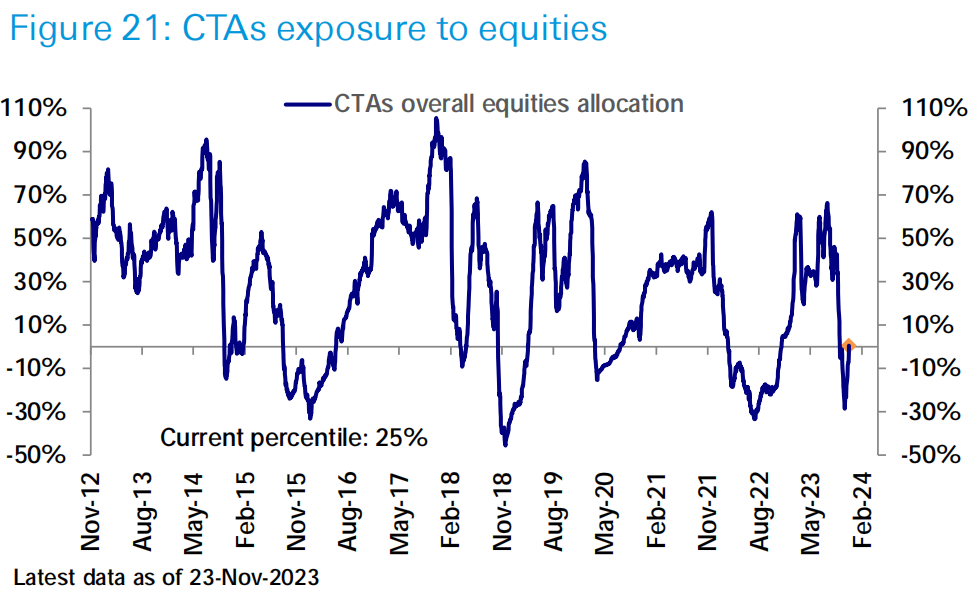

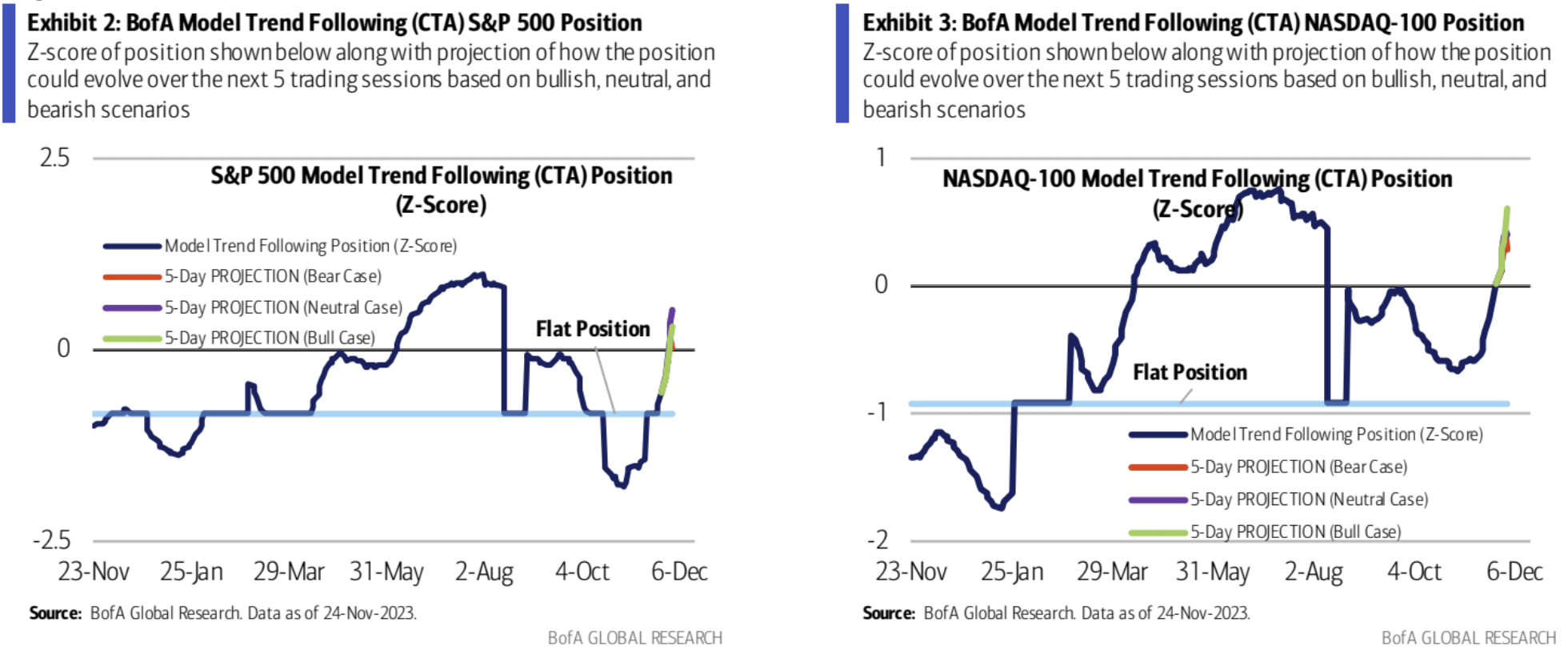

CTA將其股票配置大幅提高至中性(百分位數25):

根據BoA的預測,CTA本週會繼續成為市場上的大買家:

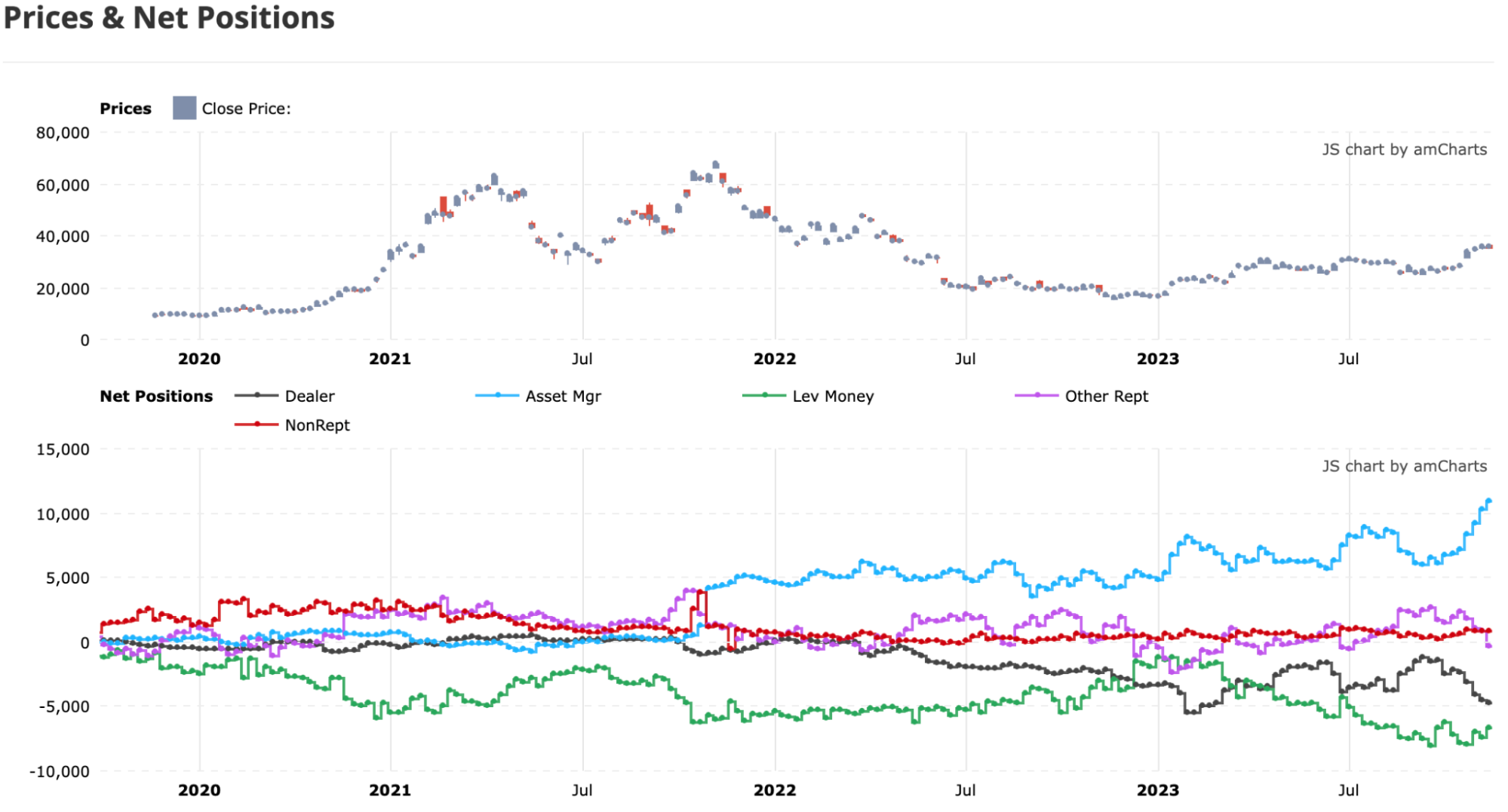

BTC期貨方面資管類(藍)持倉持續創下歷史新高,散戶(紫+紅)上週已轉為淨空頭,做市商(灰)淨空頭創下今年2月以來新高,槓桿基金(綠)淨空頭有減少,但依舊維持在高水準。我們之前分析過資管部位上漲中大部分是BTC期貨ETF貢獻的,所以可以看出目前期貨市場除ETF之外的玩家並沒有在積極做多BTC。從歷史上看槓桿基金逆勢操作的行為模式非常明顯,總是在漲的時候減倉,跌的時候加倉。由於ETF以外的玩家空倉明顯,你一方面可以理解為這些人認為行情可能已經見頂。但如果他們判斷錯了,後續空頭回補的動力也勢必較強。

情緒指標

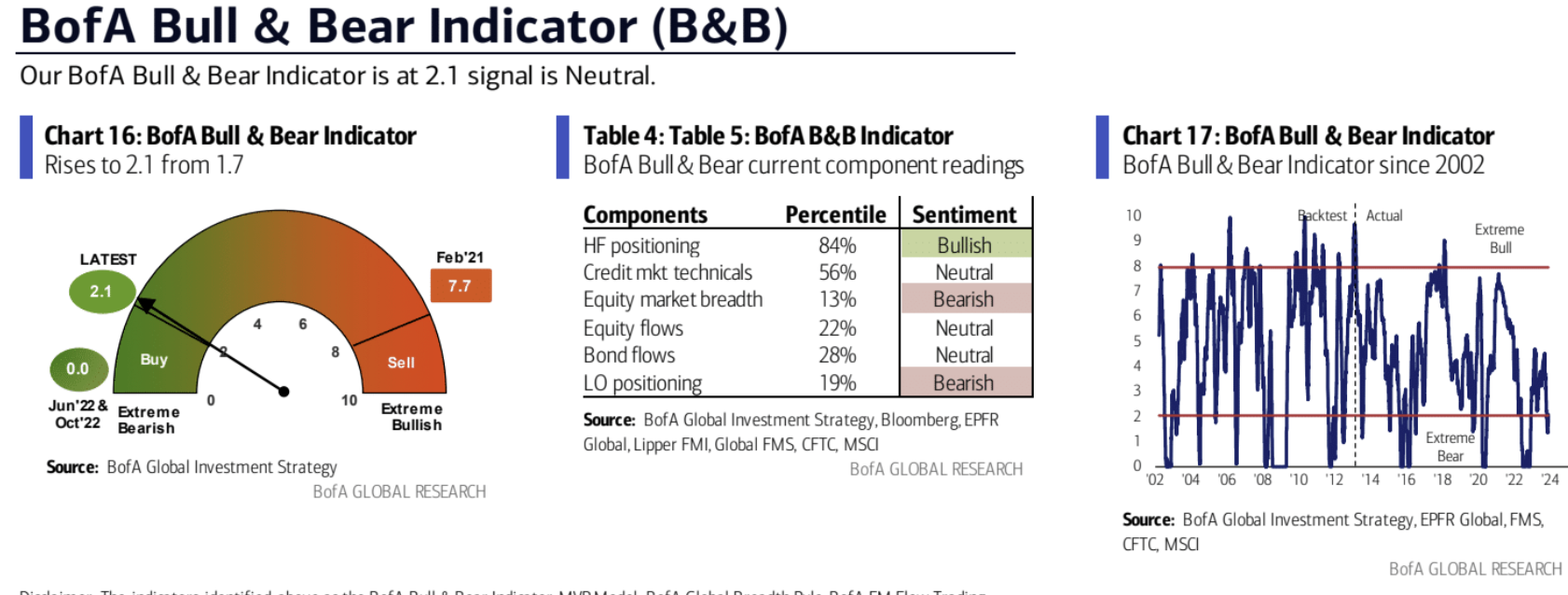

BofA牛熊指標上升至2.1,顯示投資人情緒從極端悲觀轉向中性,該行建議最好採取謹慎樂觀態度:

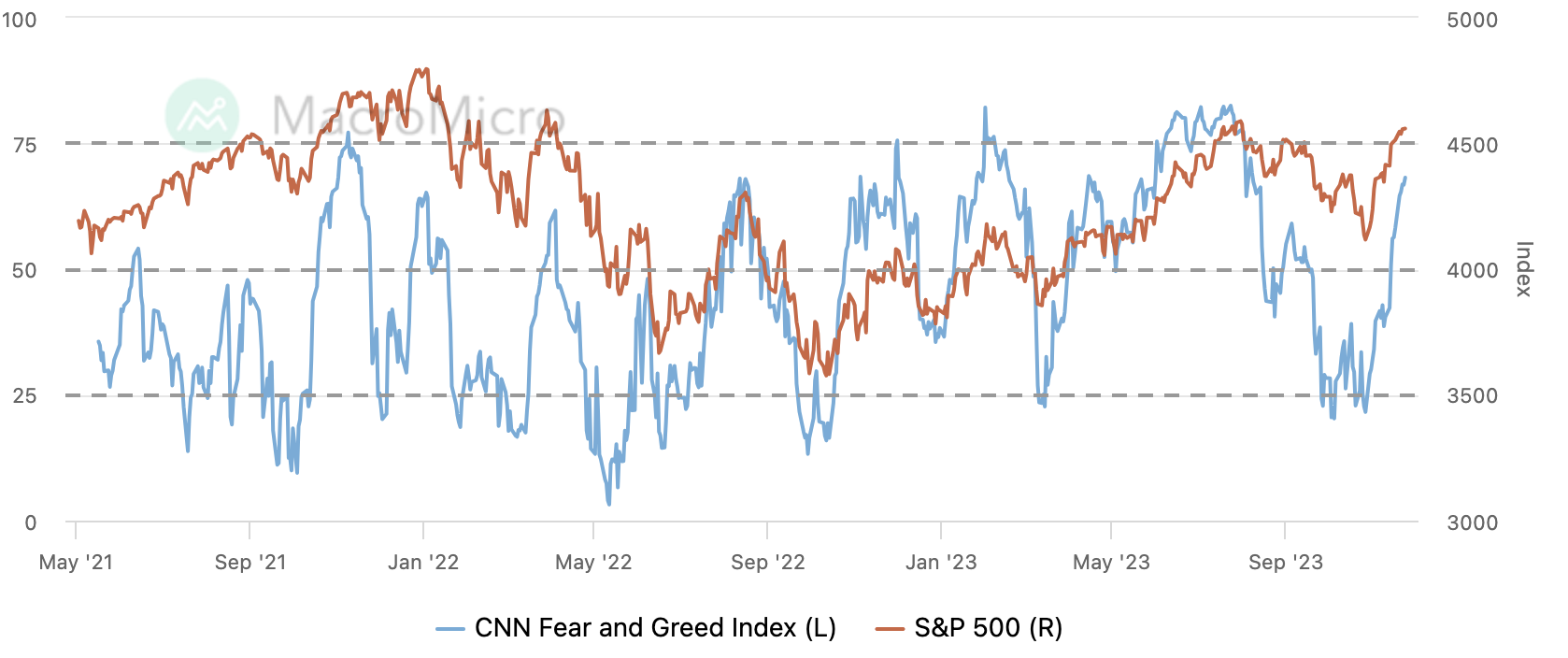

CNN恐懼貪婪指數大幅躍升至貪婪區間:

AAII和高盛的情緒指標本週沒有更新。