作者:李丹,華爾街見聞

如市場所料,聯準會自7月升息後一直按兵不動。帶給市場驚喜的是,本次的聯邦儲備銀行自身利率預期釋放了明年貨幣立場可能鴿派大轉向的訊號。

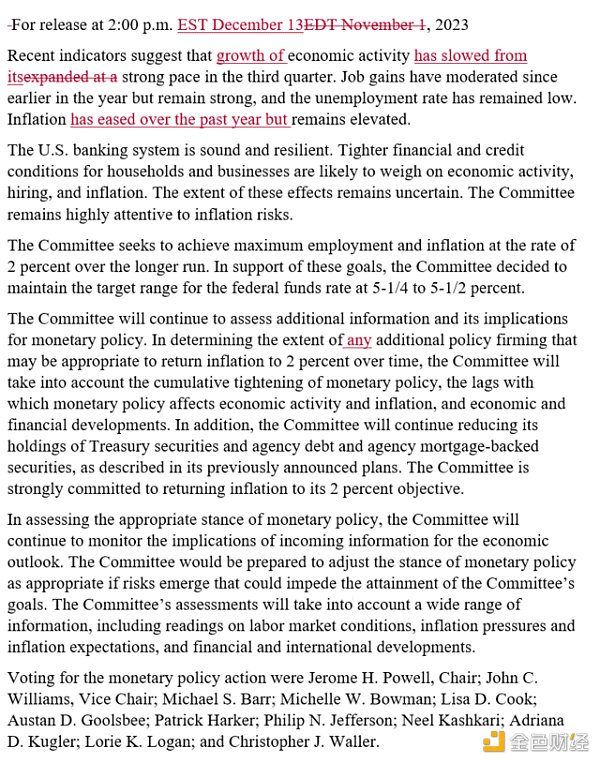

美國東部時間12月12日週三,聯準會在貨幣政策委員會FOMC會後宣布,聯邦基金利率的目標區間仍為5.25%到5.50%,繼續將這項政策利率維持在二十二年來高點。

至此,在去年3月至今的本輪緊縮週期內,聯準會連續三屆會議未升息。和去年7月以來的前11次會議一樣,這次的利率決策得到FOMC投票委員全票支持。

先前市場普遍預期本月聯準會仍不會升息,並且,對最早明年3月聯儲開始降息的預期明顯升溫。聯準會公佈決議一天前,即使在CPI公佈後降息預期有所回落的本週二,芝商所(CME)的工具也顯示,期貨市場預計明年3月聯儲至少降息25個基點的機率接近46%,一個月前的預期機率只有約12%。

本次聯準會決議公佈後,被視為「聯準會喉舌」、有「新聯準會通訊社」之稱的記者Nick Timiraos發文稱,聯儲將利率保持穩定,同時暗示,通膨好轉的速度比預期快,為明年降息敞開大門。

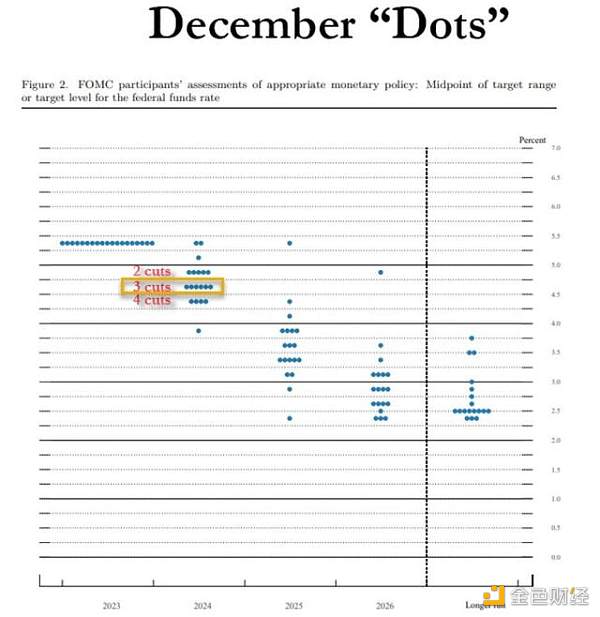

點陣圖顯示過半官員預計明年至少降息三次 近三成官員預計至少降四次

點陣圖顯示,本次提供利率預測的19名聯邦儲備銀行官員中,共有16人預計明年利率會降至5.0%以下,其中,五人預計利率在4.75%到5.0%,以每次降息25個基點估算,相當於明年兩次降息,六人預計在4.50%到4.85%,相當於三次降息,四人預計利率在4.25%到4.50%,相當於四次降息,有一人甚至預計利率低於4.0% 。

以此計算,19人之中,共有11人、佔比近53%的聯儲官員預計,明年至少降息三次,共五人、佔比26%的官員預計至少降息四次。

相較於9月的上次點陣圖,本次的利率轉向預期展露無遺。 9月19人之中有八人、佔比42%預計明年利率高於5.0%,其中四人預計在5.0%到5.25%之間,四人預計在5.25%到5.50%。在預計明年利率低於5.0%的九人中,四人預計在4.75%到5.0%之間,三人預計在4.50%到4.75%,兩人預計在4.25%到4.5%。

以此計算,9月預計明年至少三次降息的官員只有五人,只有本月如此預測人數的一半。

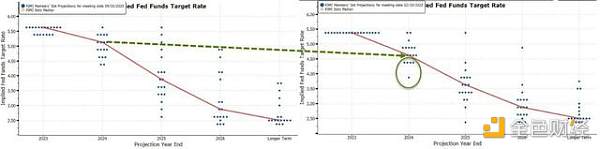

下圖左半部為9月點陣圖,後半部為12月點陣圖。

明年利率預期下修50個基點未來一年降息75個基點

會後公佈的聯準會官員利率預測中位數顯示,聯邦儲備銀行官員下調了今明後三年的政策利率預期。具體預測的中位數值如下:

-

2023年底的聯邦基金利率為5.4%,較9月預計的5.6%下調20個基點。

-

2024年底的聯邦基金利率為4.6%,較9月預計的5.1%下調50個基點。

-

2025年底的聯邦基金利率為3.6%,較9月預期的3.9%下調30個基點。

-

2026年底和此後長期的聯邦基金利率均持平9月預期,分別仍為2.9%和2.5%。

以最新的中位數預測水準估算,聯準會官員預計,到明年底利率均值達到4.65%時,未來一年內會降息75個基點,以每次降息25個基點計算,相當於明年共降息三次。

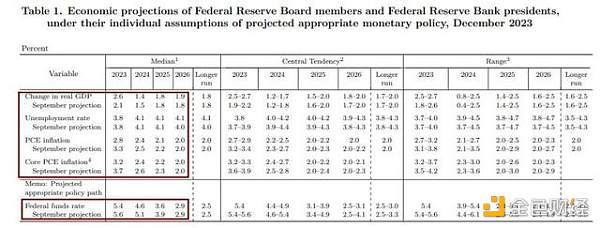

今年GDP預期成長率上調50個基點下調今明後年PCE通膨預期

會後公佈的經濟展望顯示,聯準會官員上調了今年的GDP成長預期,小幅下調明年的經濟成長預期,今明後三年失業率預期不變,下調今明後三年的PCE與核心PCE通膨預期,其中今年的預期都下調50個基點,仍預估2026年通膨回落至聯邦儲備目標2%。

-

預計2023年GDP成長2.6%,較9月預估成長2.1%上調50個基點,2024年的GDP預期成長率為1.4%,9月預估為1.5%,2025年預估成長持平9月預估的1.8 %,2026年將成長1.9%,略高於9月預計的1.8%,更長期預期成長持平9月的1.8%。

-

2023年的失業率預期和9月預計的3.8%相同,2024年和2025年的預期也持平9月,均仍4.1%,更長期失業率預期為4.1%,9月預計為4.0%。

-

2023年的PCE通膨率預期為2.8%,9月預估為3.3%,2024年的預期為2.4%,9月為2.5%,2025年的預期為2.1%,9月為2.2%,2026年及更長期預期均持平9月的2.0%。

-

2023年核心PCE預期為3.2%,9月預期為3.7%,2024年的預期為2.4%,9月為2.6%,2025年的預期為2.2%,9月為2.3%,2026年預期持平9月的2.0%。

新增評價經濟活動放緩、過去一年通膨已放緩

相較於11月初的上次會議聲明,本次會後決議聲明的主要變化是對經濟和通膨的評價。上次聲明指出:「最近的指標顯示,三季經濟活動以強勁的步伐擴張。」 本次則稱:

“最近的指標顯示,經濟活動相比三季度的強勁步伐已放緩。”

和5月以來的歷次會後聲明一樣,本次聲明依然認為通膨“高企”,但本次對通膨的表述新增了放緩的評價,稱“過去一年通膨已放緩,但仍然高企” 。

本次聲明沿襲了上次對就業的評價,重申,自今年稍早以來,就業成長有所放緩,但仍強勁,並繼續重申「失業率保持在低位」。

利率指引改為考慮需要的「任何」額外緊縮程度升息立場軟化

本次聯準會的決議大致延續了前三次決議的利率指引,繼續重申7月決議新增的那一句話:「(FOMC)委員會將繼續評估新的資訊及其對貨幣政策的影響」。緊跟在這句話之後,本次聯準會對6月以來的前四次會議指引做出了唯一一處改動,增加了any一詞。有評論認為,增加any一詞軟化了進一步加息的立場。

具體改動後的說法如下:

「為判斷可能適合讓通膨隨著時間推移回到2%的任何(any)額外政策緊縮程度,(FOMC)委員會將考慮到,貨幣政策的累積緊縮、貨幣政策影響經濟活動和通膨的滯後性,以及經濟和金融形勢變化。”

重申「金融」環境收緊可能影響經濟和通膨繼續重申縮表按計劃進行

這項決議聲明完全照搬了上次對金融體系的評價,首先繼續重申3月的說法:“美國銀行體系健全且有韌性”,接著,重申了上次聲明新增了“金融”一詞,重申:

“對家庭和企業更收緊的金融和信用環境可能對經濟活動、招聘和通膨造成壓力。這些影響的程度是不確定的。”

去年5月聯準會公佈了縮減資產負債表(縮表)的路線,從6月1日起減少債券持倉,最初每月最多減少300億美元美國國債、175億美元機構抵押支持證券(MBS),三個月後每月減持最高規模提升一倍。

和前11次會議一樣,本次會議的聲明未公佈新的路線,繼續重申,將按先前公佈的計劃,繼續減持國債、機構債和機構MBS。

以下紅字可見本決議聲明相比前次的刪減和新增內容。