1 月11 日,BTC ETF 終於通過了SEC 的批准,今天11 支BTC ETF 正式在美股市場上線交易,這兩天可謂是加密史上的里程碑時刻。

隨著ETF 把BTC 帶向更大的主流世界,以及3 月底即將到來的BTC 減半事件,2024 年對於加密賽道無疑是十分重要的一年。

那麼在2024 年中,有什麼賽道是我們值得關注的呢?本期我們為大家帶來了Biteye 社區小夥伴們共同合作撰寫的2024 年七大賽道分析與展望。

BTC 生態

回望2023 年,BTC 生態的主線敘事十分明顯,從3 月8 日Domodata 提出了BRC20 標準後,一系列的銘文迅速在BTC 主鏈上繁榮。新資產的敘事疊加BTC 的敘事讓一年內第一個銘文資產ORDI 突破$1000M 市值。

隨著鏈上的交易變多,網路擁擠和交易費用高的問題開始顯現,在熱門銘文被Mint 時,BTC 的GAS 費高到了普通用戶無法接受的地步,BTC 的擴容需求也站上未來敘事的舞台,那麼BTC 生態後續我們可以關注的方向有哪些?

1、BTC 新資產發行協議

Atomicals,一個針對Ordinals 和BRC20 的最佳化項目,解決了BRC20 過度依賴中心化鏈下索引的問題。它利用並擴展了比特幣的UTXO 模型,將每個聰的UTXO 作為一個特定的Atomical 代幣或數位物件。 $ATOM 是Atomicals 的第一個代幣,以POW 的方式進行鑄造,被社區認為更去中心化,符合BTC 原教主義思想,由於技術上的優越性,其目前社區共識較強。

SRC-20,基於Stamps 協議開發的代幣標準,BTC Stamps 由@mikeinspace 發明,他與Ordinals 的最大區別是Ordinals 的圖片/文本信息是存儲見證數據中,而Stamps 數據存儲在交易輸出中,該差異造成了Stamps 的一個重要特點,即永遠可以存在BTC 鏈上,全節點必須同步該資料。

Bitmap,Bitmap 是BTC 生態中的首個元宇宙項目,透過將比特幣區塊中的每個交易輸入映射成地塊(Parcel),形成一個街區或區域。 Bitmap 也提出了BRC-420 協議,BRC420 是基於Bitmap 的資產協議,透過將多個銘文組合在一起,形成一個複雜銘文,創造出從小型角色、寵物到各種各樣的資產。

其他的包括CBRC,Veda,Rune,Sat 這些新協定都可以關注。

2、BTC 基礎設施

目前主流的BTC 基礎設施項目如下所示,可以看出,未來的BTC 基礎設施將主要分為以下幾個大方向:

-

跨鏈橋

-

IDO 平台

-

DEX 交易所

-

借貸平台

-

交易市場

3、BTC 擴容方案

BTC 擴容方案的發展方向主要有兩種方式,一種是閃電網絡,一種是側鏈。

1)閃電網路(Lightning Network)

閃電網路由Joseph Poon 和Tadge Dryja 於2016 年提出,是比特幣Layer 2 解決方案之一。

閃電網路由支付通道組成,旨在實現快速跟低手續費的交易,讓用戶在鏈下支付,但無需確認,最終結算在主鏈進行,理論上閃電網絡每秒可達到百萬筆交易的處理速度。

Taproot Asset 協議是閃電網路開發團隊Lightning Labs 於2023 年10 月19 日提出的資產發行協議,目前主流的Tarproot Asset 的發行和交易平台為Nostr Aeest,其代幣雙T($TREAT & $TRICK) 目前主要用於質押來打新。

2)側鏈

Stacks($STX):Stacks 是目前BTC 生態中發展最完善的L2,Stacks 驗證機制採用了POX(Proof of Transfer)的共識演算法。

透過錨定交易的方式,透過將交易打包後,把Stacks 鏈上的交易的區塊資訊廣播到比特幣網路中保證其交易的安全性。

Stack 具備完整的執行環境(即任何可建置在以太坊等鏈上的應用程式可建置在Stacks 層上)。

Stacks 中的交易驗證者和礦工可以分別質押$STX 以及$BTC 來挖$BTC 和$STX 代幣來維護網路安全。

從Stacks 的路線圖來看,今年Q1 上線的Nakamoto 網路發布以及SBTC 發布將會是Stacks 發展的重要里程碑,值得重點關注。

3)其他

除了上述提及的協議之外,還值得關注的BTC 擴容方案有RGB 協議,比特幣側鏈專案Rootstock($RIF),BitVM,BEVM 等等。

模組化區塊鏈和數據可用性DA

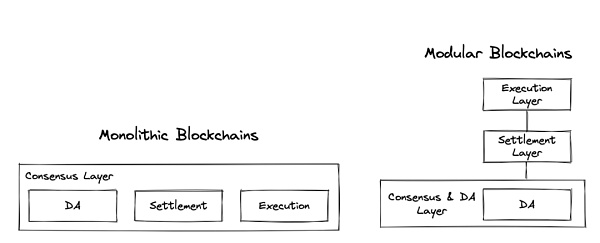

1、模組化區塊鏈

模組化區塊鏈是一種專門從事特定功能(如執行Execution、共識Consensus、結算Settlement 或資料可用性DA)的區塊鏈,並依靠其他區塊鏈或服務來執行其餘任務。

如此設計可以加強專案的安全性,並為專案團隊節省精力從而專注開發核心的特色功能。

模組化區塊鏈透過將區塊鏈的各個功能、組件解耦,來解決傳統單體鏈的效能瓶頸,每個模組分別採用專業的供應商,以組合的形式為客製化區塊鏈提供可能。

模組化區塊鏈方向值得關注的項目較多:

-

Celestia($TIA)

Celestia 採用了鏈下的方式來實現DA,即透過Reed-Solomon 糾刪碼以及專門的Namespaced Merkle Trees 結構來確保資料的可用性,讓DA 變得更便宜並以更有效的方式進行。

Celestia 雖然已經發幣,仍然可以透過在帳戶內質押的方式間接參與所有使用Celestia 的模組化項目,Cosmos 系最近不少項目也都將Celestia 質押帳戶納入空投範圍。

-

Manta

Manta Network 是用於零知識(ZK)應用程式的模組化區塊鏈,同時也是第一個將資料可用性層從ETH 主網轉換成了Celestia 的Layer2。

自從去年12 月Manta 將DA 從ETH 主網轉換成了Celestia,其交易手續費減少了99.8%。目前Manta 的TVL 超過8 億美金,僅次於OP 和Arb。

-

AltLayer

AltLayer 是一個去中心化的Rollup 即服務協議,其整個堆疊採用模組化設計,終端用戶可以根據自己的需求進行Rollups 選擇。

Rollup SDKs 支援Arbitrum Orbit、OP Stack 等。資料可用層支援Eigenlayer、Celestia、Astria。

AltLayer 在銀河上已經發布過第一期測試網的任務以及OAT,可以關注後續測試網任務,未來可能會為OAT 賦能,同時此前Altlayer 發布過Ottie NFT 系列,該系列未來有機會獲得代幣空投。

-

Cevmos

Cevmos 是Cosmos EVM 應用鏈Evmos 與Celestia 合作共同開發的rollup 堆疊,旨在成為Celestia 上基於EVM rollup 構建的最佳結算層。

而Cevmos 是Celestia,Evmos 和Cosmos 的縮寫。

2、資料可用性層

資料可用性層是模組化區塊鏈的主要發展方向之一,Celestia 就是專門做資料可用性層的模組化區塊鏈。

資料可用性主要指的是交易資料的公共儲存提供驗證服務。資料可用性層可確保資料正確、受保護且易於驗證。對於當下場景下,最直接的是,資料可用性層可以大幅減少專案方和使用者的Gas Fee。

目前ETH L2 需要把Calldata 上傳到ETH 主網,也就是由ETH 主網負責DA,這是一筆超級大的開銷。

從前面我們所提到的Manta 手續費的大量減少可以看出,單單從省錢的優勢,再加上如今的市場熱度,不難看出DA 已然是Web3 專案方的真實需求,市場前景非常廣闊。

但問題也隨之而來,蛋糕大了,就意味著DA 之間競爭,DA War。未來一段時間的會相繼上線很多DA 新項目(以下是DA 服務提供方,不包括使用DA 服務的用戶):

-

Avail,由Polygon 團隊主導的模組化區塊鏈項目,是Celestia 的主要競爭對手。目前在測試網階段,Avail 可以視為對標Celestia 的項目,已經推出了「節點衝突」的激勵測試網,用戶可以參與運行節點獲取收益。

-

Fuel,和Celestis 不一樣,是做執行層的模組化區塊鏈,使用SwayLang 語言,目前可以取得對應的Zealy 身分。

-

EigenDA,由Eigenlayer 提供低成本、超大規模的滾動資料可用性,安全性由ETH Restaking 保護。可以嘗試透過參與Eigenlayer 參與此專案。

同時,一些舊項目也會扶持自己的專屬DA。屆時,選擇用哪家DA 就變成市場博弈的關鍵點。

例如ETH 的Danksharding 本質上也是DA,其驗證技術比Celestia 更為複雜。

以太坊創辦人Vitalik 曾多次為自家DA 科技月台,他曾多次在社群媒體上表示,使用第三方的DA 服務的並不能算是以太坊的二層,為自家DA 設置護城河。

本質上DA 是一門面向專案方的生意,與使用者層面感知不大,因此DA 專案方的軟實力,比方說先發優勢、人脈關係、話語權等等,可能要比技術細節本身還要重要。今年,DA War 將會非常精彩。

DePIN

正如Biteye 在2023 年展望報告的預期一樣,DePIN 成為炙手可熱的賽道,加密圈似乎找到了金融以外的大規模實用場景。

DePIN 是指去中心化實體基礎設施網絡,使用加密貨幣激勵和協調去中心化基礎設施的啟動和持續經營。

DePIN 是虛擬的加密圈和現實世界的一次重要鏈接,可以促進數據安全、有效協調閒散資源,在使我們的生活更加美好的同時也讓更多人看到加密貨幣的實用價值和魅力。

在專案啟動初期,DePIN 使用代幣或空投預期去激勵用戶參與生態建設,吸引強而有力的開發者來提供更具性價比的產品。

隨著越來越多的用戶使用產品或服務,專案方的收入增加,收入可用於市值管理和進一步行銷,給予產品的需求方和供給方回報,激勵更多的參與者和引起市場資金的注意,打造繁榮的生態。

DePIN 在多頭市場期間會有很好的正向飛輪效應,最近也受到了Binance 和OKX 的關注,製作了DePIN 主題的介紹影片。

Messari 和Escape Velocity 共同的研究報告中將DePIN 賽道分為計算、無線、能源、人工智慧、服務和感測器。

以下依照各子賽道介紹值得關注的代表性項目,非投資建議。讀者可繼續探索並挖掘更多對社會有實際促進的有趣項目。

-

計算

在機器學習和AIGC 的推動下,資料產生量呈指數級增長,也推動了對更安全的去中心化儲存的需求。 Filecoin($FIL)是存放賽道的龍頭,在DePIN 賽道收入排行數一數二。

-

無線

Helium($HNT) 是一個去中心化的無線網路協議,也是最早、最有名的DePIN 專案之一,以2.5 億美金融資額和Filecoin 並列DePIN 賽道融資榜榜首。

子DAO Helium Mobile ($MOBILE) 為用戶提供優惠的電話套餐服務,近期因為幣價的快速上漲成為一顆耀眼的新星。

-

能源

Arkreen 是一個全球的去中心化再生能源數據網絡,將再生能源設備上可信任可驗證的數據代幣化,促進碳中和。

-

人工智慧

Render Network($RNDR) 是去中心化GPU 渲染網絡,連結閒置的GPU 來助力電影、動畫渲染,和Stable Diffusion、Netflix 等知名公司開展合作。

-

服務

Braintrust($BTRST) 是第一個去中心化人才網絡,匹配頂尖自由工作者技術人才和大公司的需求。

-

感應器

Hivemapper($HONEY) 是地圖網絡,貢獻者透過Hivemapper 的行車記錄器擷取街景影像,繪製最新的地圖。

投資人要參與DePIN 賽道的投資主要有兩種方式。

-

一種是作為供給方去購買相關的產品和設備提供服務,透過獲得的代幣獎勵回本和獲利。

-

另一種方式是去購買相關的代幣,因為在牛市期間專案方會用售出設備的收入來刺激比價,以此推動人們繼續購買產品設備,快速推動生態網絡的建設。

但要注意,DePIN 賽道的做市意願會更加強烈,目前觀察到的代幣價格經常呈現暴漲暴跌態勢,投資者可以考慮波段,分批入場,或者網格交易。

此外,我們也可以考慮以需求方的角度去享受DePIN 更具性價比的服務。

新公鍊與以太坊生態

公鍊是加密產業的骨架,最大的基礎設施。隨著區塊鏈技術的發展,我們認為高效能單鏈(平行EVM)、以太坊再質押、坎昆升級以及模組化區塊鏈將成為2024 年需要關注的四個大方向。 (其中模組化區塊鏈我們在第一個板塊已經介紹過。)

1.並行EVM 公鏈

最近,Paradigm 的CTO Georgios 提出2024 年會是「並行EVM 之年」,Paradigm 內部也在進行積極的技術探索。

EVM 效能瓶頸來源之一,是其執行交易是順序處理的,因此在高峰時期會面臨網路擁塞和延遲,而gas 的拍賣機制又會引起高昂的gas 費,這是用戶使用以太坊時最為頭痛的困擾。

如果EVM 能實現平行運算,將大幅提高網路處理速度和系統吞吐量,並改善EVM 的效能和效率。目前實現的方案主要有兩種:

1)獨立設計並行EVM 公鍊和

2)將平行處理層作為Layer2 執行交易

值得關注的項目:

-

Sei ($SEI)

Sei 是專為交易而最佳化設計的Layer1,採用樂觀並行方案,預計在最新的V2 版本中實現並行EVM。同時,Sei 也讓Cosmwasm 智能合約與EVM 智能合約交互,提供了更多元的執行環境。

-

Eclipse

Eclipse 是一個模組化rollup 的平台,最大的特點是將Solana 帶到以太坊上,即用平行計算的Solana 虛擬機用作執行層,以太坊作為結算層,用Celestia 實現DA 層,Risk Zero 用於詐欺證明,拼出一個並行EVM 公鏈。

Eclipse 目前在測試網路上運行,可以透過官網申請測試。

-

Lumio

Lumio 是一個基於OP rollup 的Layer2,致力於將Aptos 當作二層執行層來使用,Move 系的Aptos 也曾一時風光無限,有希望能夠在並行EVM 的賽道上再次閃光。

Lumio 目前在以太坊上封閉測試,會逐步向NFT 持有者,Liquidswap 用戶開放,用戶可以關注測試資格,早期參與測試網。

2、以太坊生態

以太坊二層在2023 年經歷了井噴式的發展,十多條二層主網上線。根據L2Beat 統計,以太坊二層總TVL 已經達到了$19.35B,OP Stack 和Polygon CDK 進一步降低了發一條二層公鏈的難度,因此預測總TVL 會在2024 年隨著更多的二層落地而隨著更多的二層落地而持續增加。

1)再質押敘事

除了二層網路利用了以太坊安全性外,EigenLayer 也一定程度上利用了以太坊的節點,為搭建新公鏈提供便利。

EigenLayer 是一個基於以太坊的中間件協議,它引入了再質押的概念,讓以太坊節點可以將他們的質押ETH 或LSD 代幣再次質押到其他預言機、橋、公鏈中,讓它們以更低的成本享受到以太坊層級的安全性,而使用者則可以獲得多重收益。

近期市場上也出現了將質押在Eigenlayer 中的流動性兌換成新一層的流動性代幣LRT,衍生出了再質押流動性套娃LRTfi 的玩法。值得關注的項目有:

-

Pendle ($PENDLE)

Pendle 即將上線ether.fi 的流動質押代幣eETH,用戶可以將eETH 存入Pendle 的LP,獲得EigenLayer 積分、EtherFi 積分以及多重質押收益。

-

Swell

Swell 是個LSDfi 協議,用戶可以質押ETH 獲取珍珠和質押收益,珍珠與空投代幣掛鉤,即將為自己的swETH 增加再質押功能,讓用戶質押ETH 後獲得rswETH,釋放ETH 的流動性和增加額外的收益。

-

Puffer Finance

Puffer 是基於Eigenlayer 的流動性質押協議,透過其自創的Secure-Signer 工具和RAV 技術,解決了以太坊和Eigenlayer 網路中的罰沒問題,為參與者提供了低風險的雙重回報,計劃在2024 年推出主網。

2)坎昆升級

1 月4 日晚間,第178 次以太坊核心開發者會議對測試網Dencun 升級時間表做出了最終確認,坎昆升級的測試網啟動時間將在1 月17 日開始。

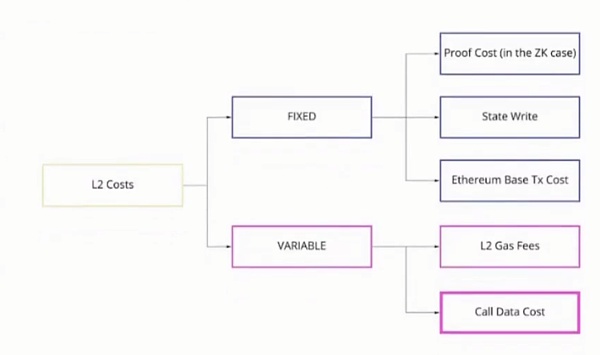

本次坎昆升級的核心內容是實施EIP-4844 提案,該提案旨在增加以太坊可以處理的交易總數。

在坎昆升級前,L2 交易儲存在L1 交易Dalldata 中。這種方法成本高,且Calldata 空間有限。

坎昆升級之後,L1 將把L2 提交的資料儲存在一個名為「blob」的新位置,blob 儲存成本更便宜且空間更大。

我們需要注意的是,L2 的收入來源本質上是向用戶收取的Gas 費用減去向以太坊支付的Gas 費用,坎昆升級後,L2 向以太坊支付的費用大大減少,即L2 的收入水平可以大幅增加。

因此坎昆升級本質上是利好所有用以太坊作為資料可用性層的所有Layer2,包括Optimisic rollup, ZK rollup 在內的相關所有Layer2。

接下來的第一季裡,坎昆升級的相關標的都是具有一定基本面利好的。

最明顯的是OP 跟ARB 兩個直接受益者,其實是兩個生態上的原生協議也會有一定的連動效應,如OP 中的最大DEX——Velodrome($VELO),ARB 上的GMX($ GMX) 等等。

其次中小的Optimisic rollup,如MetisDAO($METIS),Boba($BOBA) 等Layer2 也是受益者,像MetisDAO 還打算做去中心化排序器的Layer2,有雙重敘事疊加的也是值得關注的。

除此之外,由於EIP-4844 引進的是暫存的方案,在資料在Blob 被暫時儲存約1 個月後,會被刪除。

若L2 想長期保留相關的數據,則需要由其他儲存服務商根據實際需求進行儲存,此時會間接增加去中心化儲存賽道的需求,也是去中心化儲存賽道的一個利多。

GameFi

Gamefi 賽道目前對於遊戲的分類有兩種:

1、全鏈遊戲(FOCG)

2、非全鏈遊戲(nft 資產+鏈下遊戲)

1、全鏈遊戲

全鏈遊戲指的是除了資產在鏈上,遊戲的狀態存儲,執行邏輯也在鏈上,因此相比非全鏈遊戲,全鏈遊戲更去中心化,組合性更強。

但全鏈遊戲目前還屬於很早期,用戶的進入門檻也比較高,所以相關的代幣或是NFT 需要持有很長的周期才可能獲得回報。

全鏈遊戲(FOCG)賽道最主要兩個遊戲引擎:

1、MUD

2、Dojo

前者屬於Op-stack,後者在Starknet。

MUD 遊戲引擎是由Lattice 發布的,Lattice 是0xPARC 的子項目,0xPARC 是由全鏈遊戲鼻祖Dark Forest 團隊組成的,並且他們受到了以太坊基金會和Gitcoin 的捐贈。

目前MUD 上運行的遊戲Sky Stife 值得關註一下,上一個賽季沒有拿到Pass 的,這次不要錯過了新賽季,新賽季開啟時間1 月8 日。

Dojo 是由Loot Realms 核心成員,Cartridge 的創始人以及Briq 的創始人提出的在Starknet 網路上開發一個全鏈遊戲引擎。

Cairo 相比Solidity 有著更高的效率和擴充性,這也是Dojo 核心開發選擇Starknet 而非Op-stack 的原因。

值得關注的項目有Loot Realms 系列:

1、Realms: Eternum(沙盤戰略遊戲),參與遊戲需要購買Realms NFT,透過玩遊戲或質押Realms 可以獲得代幣$Lords,目前遊戲還未完全開放。

2、Loot Survivor(文字類Roguelike 遊戲)以及Topology 推出的Shoshin,遊戲已經上網主網,可以在測試網試玩,玩遊戲需要消耗至少25 個$Lords。

2、非全鏈遊戲

非全鏈遊戲是指部分遊戲資產在鏈上的遊戲,目前大部分NFT 相關的遊戲都屬於這個類別。

雖然今年NFT 市場遇冷,但是遊戲板塊的NFT 卻是十分火熱,分析一個項目一般從三個角度:

1、技術

2、營運(廣度)

3、 社區(深度)

其中最主要的是2 和3,1 相對次要。

值得關注的項目:Matr1x

Matr1x 旨在打造web3 精品遊戲平台,第一個射擊類遊戲已經可以體驗,相關社群也是十分活躍,屬於少數遊戲產品落地,社群熱度很高的專案。

當然遊戲也面臨挑戰:如何吸引web2 用戶?因為web3 用戶數量有限,且大多數只關心收益而不是遊戲,項目方需要吸引web2 的玩家才能讓遊戲更長久。

Matr1x 的做法是:抖音,B 站直播,舉辦電競比賽,從遊戲數據來看,他的web2 玩家佔比不低。

Matr1x 參與方式有兩種:

1)質押NFT 獲得代幣

2)參與後續的遊戲活動或公測

Gamefi 之風如果到來,非全鏈遊戲會先受到關注,當整個生態資金溢出時,全鏈遊戲就會被帶起來。

AI&Crypto

根據幣安研究院的報告顯示,2023 年,與人工智慧相關Web3 專案的融資成長強勁,達到2.98 億美元,遠超過2016 年至2022 年AI 相關專案的總融資金額。

同時與AI 相關的代幣在2023 年整體上也跑贏了BTC 與ETH,2023 年可謂是整個世界的AI 元年,隨著AI 在Web2 世界的重要性逐漸加強,我們也應該思考,AI 與區塊鏈可以如何結合,結合的方向有哪些,最後我們可以關注哪些項目。

1.去中心化算力網絡

隨著AI 模型的需求越來越多,無論是大語言模型,或是根據需求場景客製化的AI 模型,AI 的智慧提升都離不開一個最本質的環節。

大量的訓練,而大量訓練背後的本質是堆算力。在傳統的大模型訓練中,大模型的訓練環境是在中心化的機房環境下進行的,以高效能運算設備作為集群,透過高速網路進行連接來共享運算任務。

在Crypto 的環境下,透過共享算力和閒置頻寬的方式,可以很好的為AI 模型的訓練提供更多的算力,這是目前AI&Crypto 結合的探索方向之一。

Web3 的去中心化機制讓AI 能從最底層的方面變得更加民主,透過去中心化地部署,訓練和使用AI,用戶的資料隱私可以更好地得到保護的同時,也有機會可以透過分享數據得到回報。

但要注意的是,去中心化算力網路對於模型訓練來說,由於分佈式的距離原因,具有通訊延遲的缺陷,節點需要花費較多的時間來等待資料的傳輸,對於追求訓練效率的模型來說是較為不適用的。

2、AI&Crypto 應用

在Web2 中,AI 知名的應用程式有聊天機器人Chat GPT,AI 搜尋引擎New bing,影像產生工具Midjourney,虛擬角色Character AI 等等。而在Crypto 中,若AI 想在應用層面上與Crypto 結合,可以發展的方向有:

1)像RSS3 一樣,在ChatGPT 模型基礎之上,加入鏈上資料和twitter, reddit, Lens, Farcaster, Mastodon 等資料來源進行訓練,來建立一個更Crypto Native 更針對Crypto 玩家需求的聊天Bot 或AI 助手。

或者像0xScope 一樣,其建構了基於知識圖譜的AI 認知模型,使用者可以透過AI 交易助理Scopechat 來取得和理解鏈上資料來進行投資與交易的分析。

2)此外,生成式AI 還可以為Web3 的應用帶去新的敘事, 例如在遊戲,社交等生態中植入虛擬人, 角色AI 等新銳元素, 開發出全新的玩法。

從幣安近期上線的兩個AI 相關的項目不難看出,目前全球最大的交易所是十分看好未來的AI 賽道的,上線的兩個項目分別是AI 圖像生成和AI 虛擬偶像,這些都是AI 在Crypto 中應用層結合的探索。

除了上述提到的項目以外,還可以關注的項目有:

1) Bittensor($TAO):基於區塊鏈的去中心化機器學習網絡,利用區塊鏈和挖礦激勵機制來協調AI 模型的協作;

2)FetchAI($FET):一個基於區塊鏈的機器學習平台,旨在透過讓傳統產品透過Fetch.ai 代幣接入AI,無需改變底層業務應用程式;

3)Dynex($DNX):基於DynexSolve 晶片演算法的神經形態超級運算區塊鏈,提出有用工作量證明(PoUW) 方法,來提高去中心化網路的速度和效率,旨在為機器學習、金融科技和生物製藥等提供算力。

4)Grass:一個去中心化激勵性網絡抓取網絡,於、用戶將自己未使用的網絡資源透過Wynd Network 出售給公司、實驗室等機構,Grass 的買家公司尋求未使用的網絡資源來訪問更多樣化的IP 位址,進行市場調查或執行網路抓取、訓練AI 等任務。

5)Clore.ai($CLORE):一個建立在PoW 基礎上的提供GPU 算力租用服務的平台。用戶可出租自己的GPU 用於AI 培訓、影片渲染和加密貨幣挖礦等任務,提供給需要算力服務的個人和機構。

上述項目如果用戶想深度參與,主要的參與方式是出租算力,或者進行挖礦,例如Grass 目前開放了電腦端的Chorme 插件帳戶,用戶可以下載註冊後透過Wifi 掛機獲得積分,等後續項目發幣後可依積分來取得代幣。

(註:目前AI&Crypto 的多數項目處於探索階段,有針對各個應用場景的結合項目,但是項目本身是否有真實需求,需要仔細甄別。)

MEME

Meme 賽道作為加密貨幣領域的獨特分支,近年來引起了廣泛的關注。

Meme 可以是拼字錯誤(HODL),一句口頭禪(GM、LFG);

Meme 可以是反主流文化(Doge、RFD);

Meme 也可以是流動性溢出的「套利」(Aidoge、因為空投預期出現在Starknet 上的Stark Inu)。

這一賽道特點在於其並非依賴傳統的商業模式或具體的技術應用,而是依靠社區的共識和文化屬性,MEME 賽道幣種的價值很大程度上取決於社區的認可和情感連接,而非傳統的資產估值模型。

從熊市中崛起的$PEPE,模因屬性極強的$BITCOIN,牛初中迎來的$BONK 和Solana 創始人喊單的$Silly,我們可以看出,強勢的MEME 幣往往有以下幾個特點:

1.文化共鳴與社區驅動

Meme 賽道的幣種通常與流行的網路文化相結合。例如狗狗幣($DOGE)和Shiba Inu 幣($SHIB),它們源自於流行的網梗或文化符號。

這種文化共鳴易於在網路社群中傳播,吸引了大量追隨者和支持者,獲得了在社群媒體上的熱烈討論,增加了這些幣種的可見度和吸引力。

2、社群媒體和名人效應

社群媒體對Meme 幣的影響力巨大,如Solana 創辦人對Silly Dragon($SILLY) 的推特可以顯著推動其市值。這種名人效應和社群媒體的傳播力可以在短時間內大幅提升某個幣種的知名度和投資者的FOMO。

3.新聞報道及傳媒關注

Meme 幣因其形像上的獨特性和有時的離奇故事,經常成為新聞報道的焦點,這進一步增加了公眾對這些幣種的關注。

關於Meme,我們還需要了解的一點就是如何判斷Meme 的共識強度,也就是說,在市場上有多少人願意為一個Meme 買單。

在Meme 的早期階段,我們往往只能透過社群活躍度、IP 概念(蹭熱度)以及專案方團隊實力、文化背景等「虛無縹緲」的條件來判斷其是否具有投資價值,這也是早期投資Meme 最大的風險所在,不是歸零就是rug。

當Meme 成功「活過」一段時間,我們便可以嘗試從持幣人數、成交量以及K 線支撐等多維度來判斷Meme 是否值得投資(例如推特上提到該Meme 的人越來越多) 。

隨著Meme 被越來越多人所知曉,它的共識也不斷加強,歸零和rug 的風險也會逐漸降低,當然,此時的Meme 收益也打了折扣。正所謂,風險和收益並存。

總體來說,Meme 賽道代表了加密貨幣市場多樣化和文化融合的新方向。它不僅是一種投機的方向,也是文化表達和社區共識的載體。隨著更多的文化元素和創意加入,Meme 賽道有望繼續發展,但其所帶來的風險也不容忽視。

因此,對普通投資者而言,理解Meme 幣的文化屬性和拿到早期籌碼,最重要的是,培養一種自己熟悉的邏輯和判斷,並去執行,是參與Meme 賽道的關鍵。

結語

最後,2023 年在區塊鏈和加密貨幣領域可謂是變革和創新的一年。從第一個模組化區塊鏈的上線,BTC 銘文生態的興起,到AI 和加密的結合,每個環節都為這個產業注入了新的活力。

當我們步入2024 年,我們相信這些發展將繼續影響著產業的走向。保持專注和學習,理性分析市場動態,對新的賽道進行探索,可能是每個人在2024 年的必修課之一。