作者:劉教鏈

比特幣ETF的上市使得BTC從此可以更方便地被基金經理人作為資產組合的配置項目了。那麼,華爾街的基金經理人很快就會意識到,BTC可以作為一個非常有效的增強因子。只需要添加少量到其資產組合中,便能顯著提升整個資產組合的夏普比率(Sharpe ratio)。

夏普比率(英文:Sharpe ratio),或稱為夏普指數(Sharpe index)、夏普值,在金融領域衡量的是一項投資(例如證券或投資組合)在對其調整風險後,相對於無風險資產的表現。它的定義是投資收益與無風險收益之差的期望值,再除以投資標準差(即其波動性)。

大家都知道,收益與風險成正比。但是,承擔等量的風險,有的投資可以帶來巨大的回報,有的投資卻差強人意。簡單來說,承受單位風險的回報,就是夏普比率。這個指標描述了,一項冒險的投資是否值得。

在現代投資組合理論(Modern Portfolio Theory)中,假定投資者為規避風險(Risk Averse)的投資者。如果兩個資產擁有相同預期回報,投資人會選擇其中風險小的那一個。只有在獲得更高預期報酬的前提下,投資人才會承擔更大風險。

換句話說,如果一個投資人想要獲得更大回報,他(她)就必須接受更大的風險。一個理性投資人會在幾個擁有相同預期報酬的投資組合中間選擇其中風險最小的那一個投資組合。另一種情況是如果幾個投資組合擁有相同的投資風險,投資人會選擇預期報酬最高的那一個。

這樣的投資組合稱為最佳投資組合(Efficient Portfolio)。[wikipedia]

二級市場的風險就是價格的波動性(volatility)。波動性的平方就是投資組合的變異數。或者說,方差開根號就是波動性。

1952年,美國經濟學家馬科維茨(Markowitz)首次提出投資組合理論,並因此而獲得諾貝爾經濟學獎。

他的理論包含了兩個重要內容:平均值-變異數分析方法和投資組合有效邊界模型。

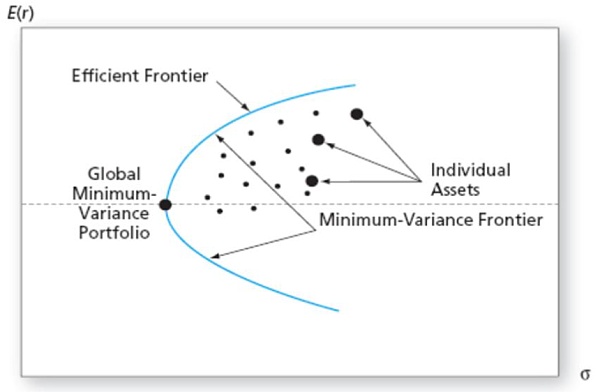

在馬科維茨的模型中,所有最佳投資組合(Efficient Portfolio)的集合被稱為馬科維茨效率前緣(Markowitz Efficient Frontier)。下圖的天藍色曲線就是馬科維茲效率前緣,在該曲線上的投資組合是最佳投資組合。

馬科維茨模型前緣包括了所有的最佳投資組合。夏普比率(Sharpe Ratio)是每個資產組合提供的額外的回報(高於無風險收益率的回報)除以它所帶來的風險(以標準差衡量)的比率。夏普比率越高,每個單位的風險帶來的回報越高。馬科維茨效率前緣曲線上擁有最高夏普比率的最佳投資組合稱為市場投資組合(Market Portfolio)。

教鏈了解到的一個配置策略是用大比例的現金(例如98%)和小比例的BTC(例如2%)組成的投資組合,去比較美股例如標普500指數的表現。

初步研究發現,以4年為週期,任意截取時間窗口,該投資組合都高機率大幅跑贏標普500指數。

用馬科維茲的模型計算,有同學動動小手,算了幾個簡單結論:

如果要穩健,承受最低的波動性,那麼BTC配置比例不要超過2%。

如果要最高的風險報酬率,也就是夏普比率,那麼BTC配置比例可以提高到6%。

如果要在不承受超過標普500指數的波動性的前提下,獲得最好的投資收益率,那麼BTC配置比例可以繼續提高到10%。

(註:這不是我算的。有興趣和動手能力的朋友,可以拿出馬科維茨的公式來驗算一下。)

當很多小白投資人還在羨慕美股殖利率的時候,馬科維茲已經告訴我們,跑贏美股其實很簡單,只要加點兒BTC就夠了。

不要梭哈。一點兒就足夠。穩