作者:THOR HARTVIGSEN

編譯:Luffy,Foresight News

從歷史上看,鏈上穩定幣在與中心化穩定幣的競爭中經歷了一段艱難的時期。結果是,USDC 和USDT 在穩定幣領域佔據了絕對的主導地位,累計市場份額超過95%。鏈上穩定幣的問題在於,要么由於其過度抵押的性質而難以擴展,要么由於抵押不足而難以維持掛鉤。

2023 年3 月,Arthur Hayes 撰寫了一篇名為“地殼上的灰塵”的文章,其中他談到了穩定幣的興起以及穩定幣在交易者和做市商中的用途。然後,他提出了一種名為“中本聰美元”的鏈上完全去中心化穩定幣的構想,這是一種由等量的現貨多頭和期貨空頭比特幣敞口支持創建的Delta 中性的、1:1 抵押的合成美元。

這個想法已被Ethena Labs 實現,該項目正在構建USDe,這是一種由ETH 質押收益率和永續掉期提供支持的合成美元。簡而言之,USDe 由ETH LST(例如Lido 的stETH)1:1 抵押,而它的風險透過做空等量的ETH 永續期貨進行對沖。 USDe 會產生高收益率(目前超過20%),它被貼上「網路債券」的標籤。

Ethena 得到了Dragonfly、Wintermute、OKX Ventures 以及Cobie、Arthur Hayes 和Anthony Sassano 等投資者的支持。我很高興與Ethena 創始人Guy 交談,以了解更多有關底層設計和即將推出的路線圖的信息,包括主網啟動、DeFi 整合和即將到來的空投計劃。

USDe 和Ethena 拆解

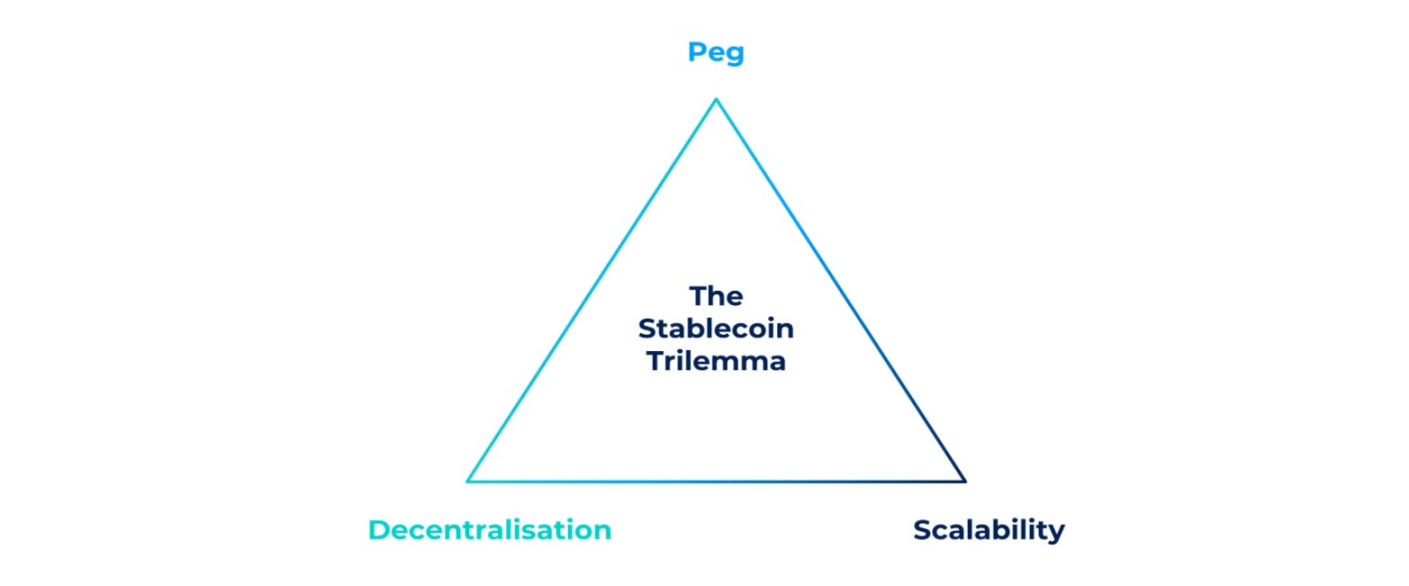

「穩定幣三難困境」在幾年前就被提出來了,它指出穩定幣不能同時具備以下所有三個屬性:

- 維持與標的資產的掛鉤

- 可擴充

- 去中心化

- USDC 和USDT 等穩定幣都具有可擴展性,並且可以保持與美元掛鉤,但它們不是去中心化的。

- 另一方面,來自Liquity 的LUSD 高度去中心化,並很好地保持與美元的掛鉤,但由於過度抵押而難以擴展。

- Terra 的UST 既是去中心化的(在某種程度上),又具有很強的可擴展性,但無法維持其掛鉤。

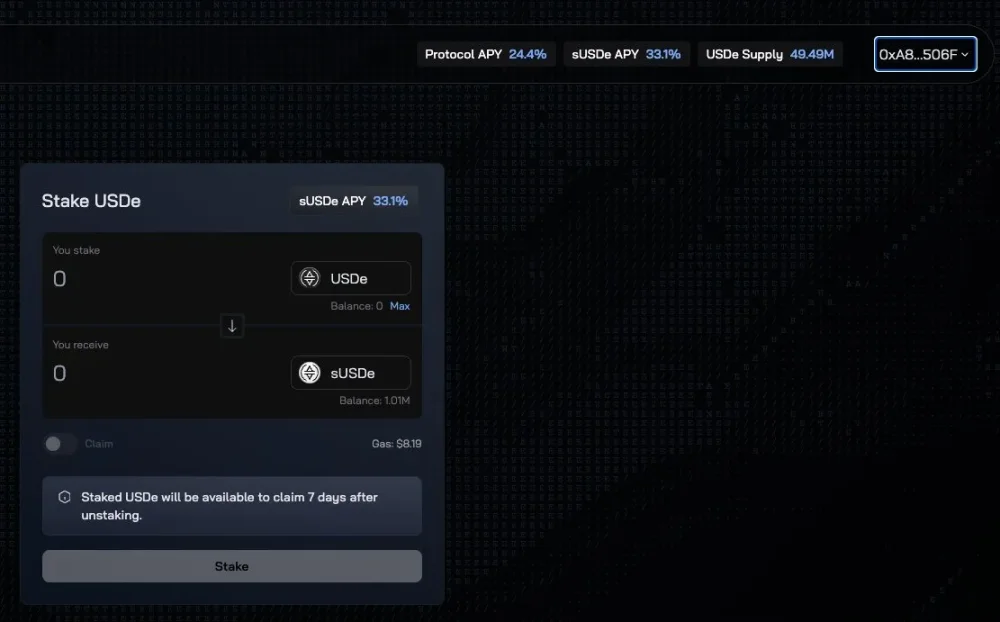

Ethena 的USDe 旨在包含所有三個屬性,從而解決穩定幣的三難困境。 USDe 目前尚未公開發布(預發布階段只有白名單用戶可以存取產品),但儘管如此,在短短一個多月的時間裡,其供應量已增長至超過1.15 億美元。其工作原理如下:

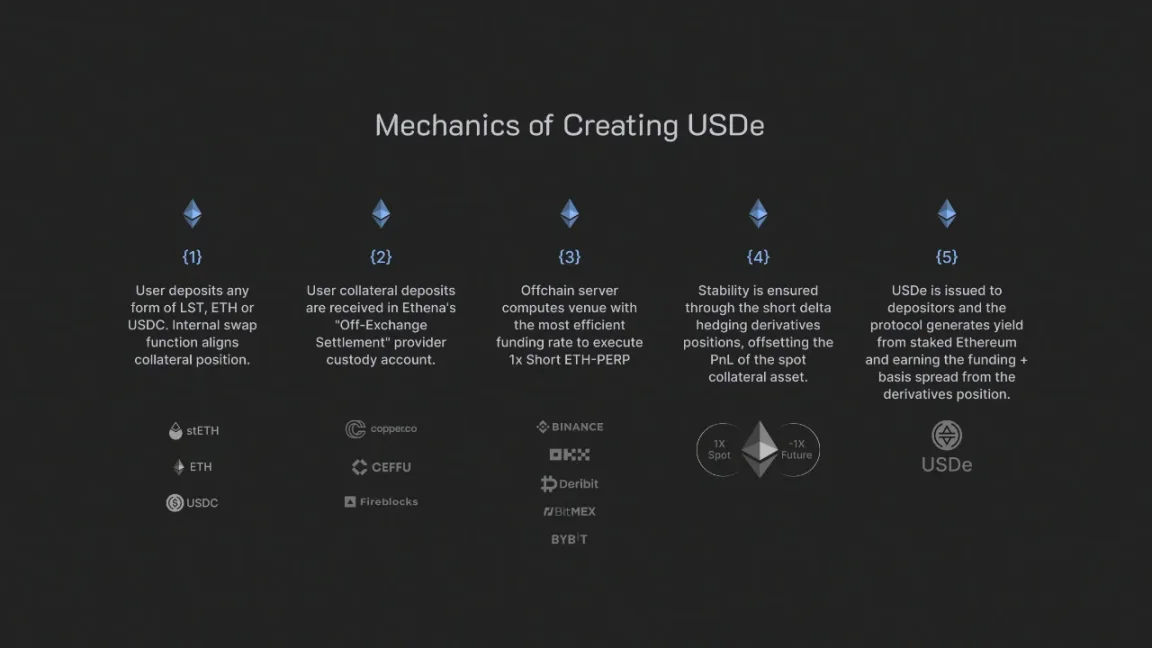

用戶可以透過兩種方式獲得USDe。首先,透過Uniswap 或Curve 等去中心化交易所購買。其次,透過Ethena 協議鑄造它。隨著公開發布,用戶將能夠透過Ethena 前端以各種資產鑄造USDe,這些抵押資產在後端將其轉換為ETH LST,如stETH、mETH 和wbETH,然後她們作為抵押品被存入託管機構,並用於在中心化交易所創建ETH 空頭部位。這種對沖創建了美元頭寸,USDe 是根據該美元頭寸發行的。

抵押品空頭方沒有使用槓桿,因為USDe 的重點是成為安全基礎層:

「該產品的理念是嘗試使其在基礎層盡可能安全。你可以開始利用槓桿做一些有趣的事情,嘗試以某種方式提高回報,但我們實際上只是想創建一個堅實的基礎,其他人可以在此基礎上繼續發展,並開始以其他有趣的方式使用槓桿,無論是在貨幣市場還是永續Dex 上。」

USDe 透過套利維持其錨定。如果USDe 在Curve、Uniswap 或幣安等交易所上的交易價格低於掛鉤,套利者可以購買USDe 並在Ethena 前端以1 美元的價格贖回抵押資產以獲取利潤。如果USDe 在交易所的交易價格高於掛鉤,套利者可以以類似的方式在Ethena 上鑄造USDe 並在交易所出售。只要USDe 以1:1 的比例抵押,掛鉤就會保持穩定。

美元流動性不斷增長

為了讓穩定幣保持與基礎資產的掛鉤,流動性非常重要。 Ethena 的目標是在各種去中心化交易所(例如Curve Finance)中增加USDe 的流動性,Curve Finance 是穩定資產的主要DEX。在1 月稍後的公開發布中,Ethena 將採取激勵措施,以確保Curve 上USDe 的深度流動性。截至撰寫本文時,Curve 上已有一些USDe 流動性池,包括USDe/USDC、USDe/FRAX 和USDe/crvUSD。

收益飛輪

正如前面概述的那樣,USDe 抵押品的多頭和空頭都會產生收益,並將收益分配給選擇質押USDe 的用戶。收益來源為:

- 現貨多頭:以太坊質押收益率(共識層和執行層獎勵)。

- 期貨空頭:衍生性商品部位賺取的資金費用和基差。

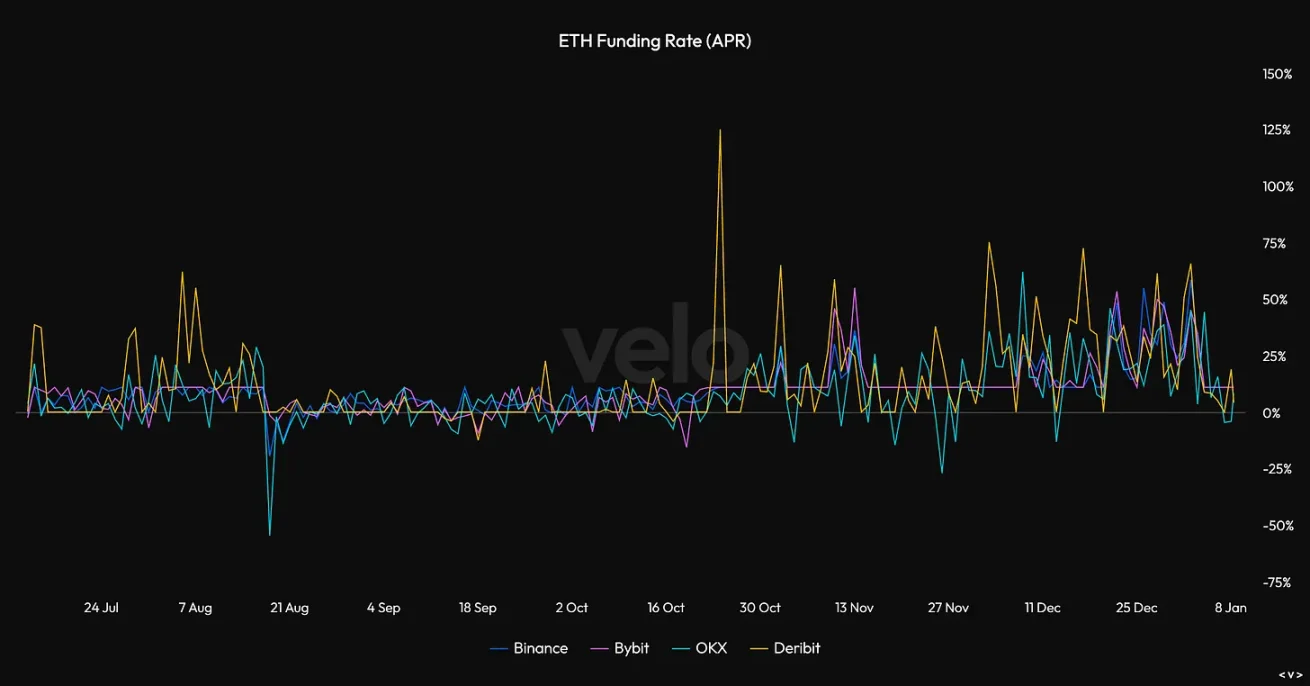

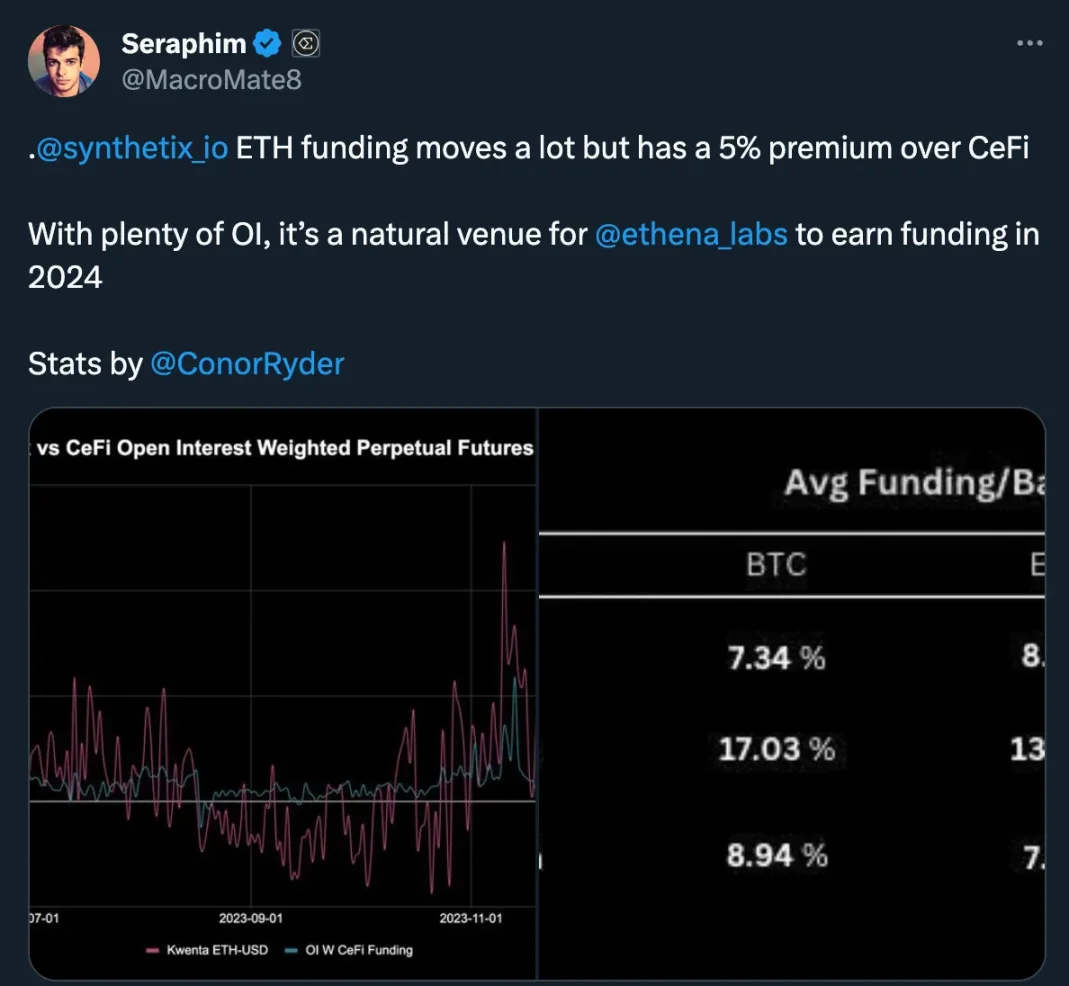

ETH 質押的年化報酬率通常在3-5% 範圍內,而ETH 衍生性商品的資金費率波動較為劇烈,高度依賴市場對期貨交易的需求。如下所示,隨著市場反彈,ETH 期貨融資利率近期飆升至70% 以上,希望做多ETH 的交易者願意為此頭寸支付高額費用。資金費用由多頭支付給空頭頭。

在資金強烈的看漲的情況中,USDe 抵押品產生的收益率很可能超過30-40%。然而,從歷史上看,在更長的時間範圍內,收益率被證明接近5-15% APY。

雙代幣設計

如前所述,用戶只有將穩定幣抵押為sUSDe,才能收到USDe 產生的收益。如果USDe 抵押品的收益率為15%,但只有一半的USDe 被質押,則sUSDe 質押者將獲得(15%/50%) = 30% APY。

由於USDe 的流動性將在Curve 等DEX 上得到激勵,並進一步融入各種貨幣市場和其他DeFi 應用程序,因此預計並非所有USDe 都會獲得協議收益。如下圖所示,其中抵押品總收益率為“Protocol APY”,sUSDe 收益率為“sUSDe APY”。

此外,Ethena 也將特別關注將USDe 整合到中心化交易訂單簿中,以此作為該產品與其他鏈上穩定幣的區別並創造更廣泛的採用。

DeFi 整合與去中心化之路

「我們希望將加密貨幣中最重要的工具(即穩定幣)與銀行系統分開。我們所做的一切的目的是創建一個自給自足的系統,但最重要的資產是完全中心化的」。

Ethena 的核心論點很簡單:將最大的加密產品(穩定幣)與傳統銀行系統分開。對於USDe,不存在USDC 或美國國庫券等中心化資產的抵押品風險。唯一的風險是ETH,它是世界上最去中心化和無需許可的資產之一。

但今天Ethena 仍然有中心化的一面。其中之一是在中心化交易所上對沖質押ETH 的風險。這樣做的原因是大部分流動性仍然在中心化交易所。 Ethena 正在努力實現完全去中心化,但仍在等待DEX 衍生品的成熟。第一步似乎是利用Synthetix 和Synthetix 前端作為這種對沖的第一個DEX,這是今年稍後路線圖的一部分。

USDe/sUSDe 整合在一些垂直領域中非常有意義:

- USDe 可以作為其他穩定幣的抵押品。 FRAX 和DAI 都嚴重依賴傳統資產的收益,他們可能希望分散投資並從sUSDe 獲取加密原生收益。

- 貨幣市場,例如Aave 等借貸平台。槓桿循環策略可以透過增加槓桿來為sUSDe 持有者帶來潛在的高收益。

- sUSDe 作為CEX 和DEX 槓桿交易的高收益抵押品

2024 年路線圖

短期內,Ethena 正在準備公開發布,用戶能夠在協議上鑄造和贖回USDe,並質押USDe 以獲得抵押品產生的收益。此外,Ethena 將激勵各種DEX 上的流動性,以確保用戶能夠以最小的滑點買入並賣出穩定幣。預計時間是一月下旬,屆時可能還會宣布即將推出的治理代幣的空投計畫。

中長期來看,Ethena 計劃將USDe 整合到各種DeFi 協議和中心化交易所中,以增加供應並創造強大的效用。 Ethena 還計劃透過將空頭部位從中心化交易所轉移到DEX 來進一步去中心化。

除此之外,Ethena 還將探索其他資產作為USDe 的抵押品,例如BTC 和jitoSOL。這些資產也將進行Delta 對沖,整合最終取決於這些資產是否具有深度流動性,以及從收益率角度來看融資費用是否有利。

結論

總而言之,我對Ethena 的全面推出感到非常興奮。考慮到目前由質押和融資獎勵產生的收益率,USDe 似乎有可能成長為加密貨幣中最大的鏈上穩定幣之一。我個人首先期待看到USDe 和sUSDe 飛輪透過各種DeFi 整合而創建,其次,Ethena 轉向更去中心化的模型。隨著USDe 的成長,我們祈禱Ethena 智能合約已經過廣泛審計,並且Ethena 用於對沖的CEX 不會崩潰。與其他DeFi 協議一樣, Ethena 和USDe 有明顯的風險,但它們在今年的潛力值得期待。