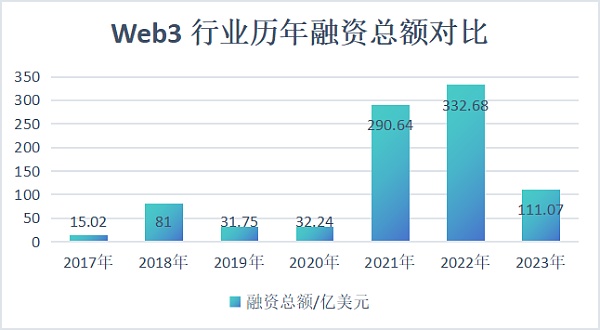

2023年,是熊市向「多頭」過渡的一年,在前9 個月的熊市裡,Web3 產業的融資持續下滑,10月後進入「小牛市」,融資也開始出現回暖。根據不完全統計,2023 年Web3 產業完成了954 起融資,融資總額111 億美元。

12 月20 日,Web3 稅務新創公司Tres Finance 完成1,100 萬美元A 輪融資;12 月21 日,Web3 粉絲平台Medallion 宣布完成1,370 萬美元的A 輪融資;12月22 日,澳洲比特幣礦商Arkon Energy完成1.1 億美元融資…

在2023 年底「熊轉牛」的呼聲中,全球Web3 產業迎來了新一個融資高峰。

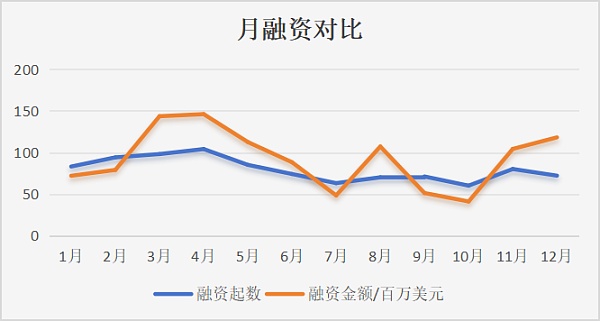

從月份上看,2023 年3/4月份的融資出現峰值,隨後持續下跌,9/10月跌至最低谷。

進入10月以來,加密貨幣產業迎來了小牛市,3個月內比特幣從2.65 萬美元上漲至4.4 萬美元,漲幅超過60%。同時,11月、12月的融資數量和金額均大幅上漲。

根據Techub News 統計,2023年Web3 產業的融資事件有954 起,融資總額為111 億美元。雖然相較於2021 年和2022 年的290 億和332 億美元,2023 年融資出現大幅下降,但卻遠高於先前的任何一年。

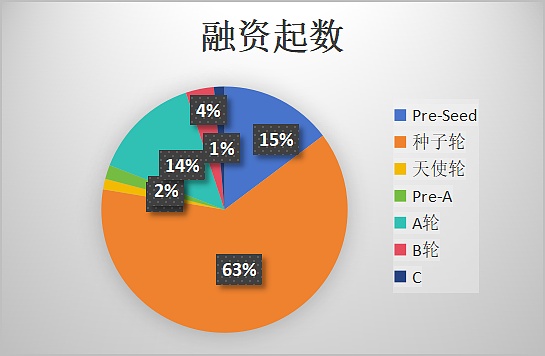

從融資輪次來看,早期專案較受歡迎,Pre-seed 和種子輪的融資起數佔78%,融資金額佔比為37%。

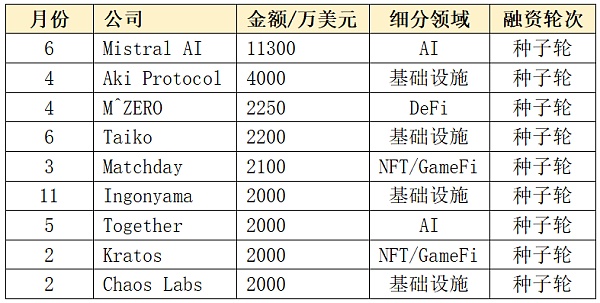

在早期融資輪次中,融資金額超過2,000 萬美元的有9 起,均為種子輪融資,其中,基礎設施領域領域4 起,AI 和NFT/GameFi 分別為2 起。

基礎建設佔比最高

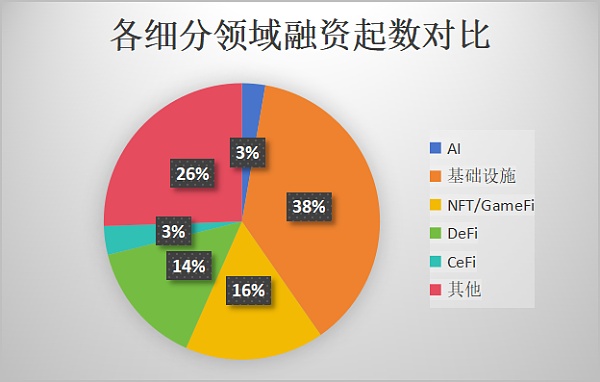

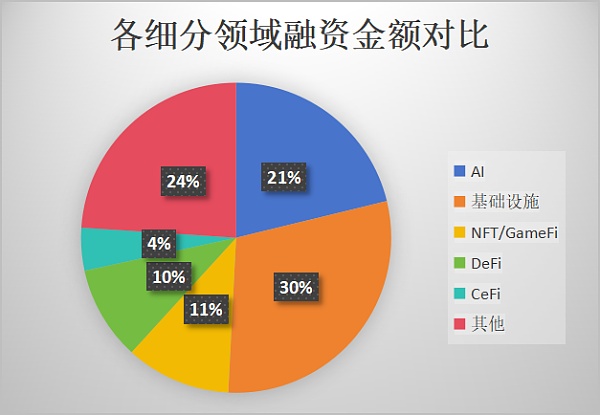

從具體細分領域來看,基礎建設是最受歡迎的投資領域,融資事件達358 起,約佔總數的38%,融資金額近30 億美元,佔全年融資總金額的30%。

其中,融資超過1,000 萬美元的專案有80 起,融資超過2,000 萬美元的專案有39 起,超過1 億美元的有7 起。以下為融資金額排名前10 的項目:

其次是NFT/GameFi 領域,融資起數和金額分別佔16% 和11%。其中,融資金額超過1,000 萬美元的有29起。融資金額排名前10 名的項目如下:

AI 融資異軍突起

自2022 年底OpenAI 發布聊天機器人大模型ChatGPT 以來,AI 一直是投資機構關注的重點,幾乎所有的Web3 VC 都在討論AI 帶來的變革潛力,這在融資中也明顯的體現出來。

AI 領域2023 年的融資起數不多,只有26 起,但融資金額卻超過20 億美元,佔全年總融資額的21%。

在全年融資金額前10 名的項目中,AI 領域佔5 起,分別是Anthropic(融資兩次,融資金額分別為1億、4.5 億美元)、Mistral AI(融資兩次,融資金額分別為1.13億、4.15 億美元)、OpenAI(3 億美元)、光年之外(2.3 億美元)、AI21 Labs(2.08 億美元)。

在2023 年,DeFi 和CeFi 領域融資相對較少,共有融資事件170 起,佔全年融資事件總數的14%,融資金額共14 億美元,佔總融資金額的17%。以下是融資金額最高的10 個項目:

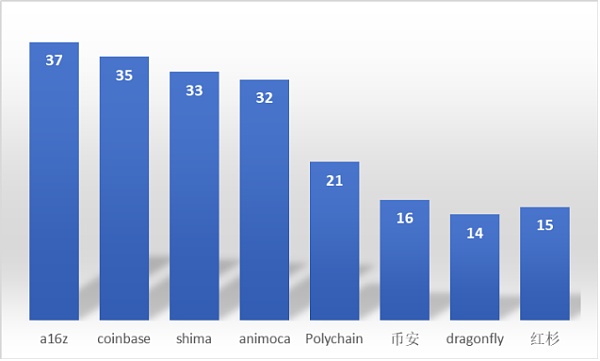

a16z 投資37 起

2023年投資Web3 行業次數最多的機構是a16z(Andreessen Horowitz),共參與了37 起投資,領投23 起,其次是Coinbase Ventures(35 起)、Shima Capital(33 起)、Animoca Brands(32 起)等。

以上8 家機構2023 年參與投資的項目有190個,其中,基礎建設領域72 個,NFT/GameFi 領域38 個。以下是各機構投資的融資金額較大的項目: