作者:火火

2024 年是加密市場充滿希望的一年,所有人的目光都聚焦在加密領域值得關注的新賽道,頭部機構也是如此。各機構紛紛在開年之初公佈了自家研報,從專業細緻的角度展望2024,非常有參考價值。

白話區塊鏈查閱了23 家頭部機構研報(包括Messari、a16z、Coinbase、MT Capital 等),試圖彙總並尋找「機構共識」,以提高確定性,現整理如下:

普遍看好的十大賽道

1)比特幣生態復興

2022 年12 月Ordinals(基於比特幣的數位內容編碼方式)推出後,帶動銘文和比特幣生態熱潮。 2023 年,比特幣生態強勢發展,比特幣的主導地位( 比特幣佔加密貨幣市值的比例) 從1 月份的38% 上升到12 月份的50% 左右,使其成為2024 年最值得關注的生態系統之一。

機構的預測基本上也看好今年比特幣生態的發展:

美國主流加密指數基金管理公司Bitwise 預測特幣交易價格在2024 年將突破80000 美元;

Coinbase認為,至少在2024 年上半年,機構投資的主要焦點將繼續集中在比特幣上,因為ETF 的通過會讓傳統投資者對進入這個市場有強烈需求。

其他機構的預測也都持看好態度,主要理由在於:

美國證券交易委員會(SEC) 已經批准現貨比特幣ETF,而下一個大事件4 月份的比特幣減半活動即將到來,供應和需求預計還將發生重大變化;

比特幣生態將在基礎設施升級、可編程功能的增加,包括基礎協議( 如Ordinals),以及第2 層和其他可擴展層( 如Stacks 和Rootstock) 等各協議的發展。

2)以太坊L2 的發展

除了比特幣生態之外,以太坊作為智能合約的開創者,以太坊Layer2 的發展也是2024 年各機構預測一致看好的重頭戲,尤其是隨著Vitalik 發布了以太坊2024 路線圖、坎昆升級的臨近,ARB、OP 等以太坊Layer2 計畫代幣最近都出現了暴漲。

公鏈生態的競爭一直都是比較激烈的,在2023 年,Solana、雪崩等公鏈生態發展迅速,動能甚至蓋過了以太坊。但以太坊作為龍頭也開始發力,各機構預測大都依據隨著坎昆升級的完成,gas 費用將會進一步大幅下降,能夠帶動以太坊Layer2 生態2024 年的爆發。像Bitwise 認為以太坊區塊鏈的重大升級將使平均交易成本低於0.01 美元,能為更主流的用途奠定基礎。

如若順利升級,以太坊Layer2 的一些龍頭項目(例如Optimism、Arbitrum、Base 等)在性能上完全可以和其他Layer1 公鏈進行競爭。

此外,按照Vitalik 的設想,從長遠來看,零知識證明方向是以太坊Layer2 的未來,zkSync 和StarkWare 這兩個Layer2 計畫也被大家看好。

3)Solana 生態的發展

在過去的2023 年,Solana 公鏈生態表現不俗,無論是技術沉澱還是社區等,都為Solana 生態的長期發展奠定了堅實的基礎,而且Solana 生態的爆發也吸引了大量的用戶和資金。

各機構預測,在2024 年,更多計畫將會選擇或遷移到Solana 公鏈,Solana 生態會持續爆發。因為,無論是TPS、gas 費,或是社群使用者等,Solana 都比較抗打。

2024 年市場各機構對於Solana 的預期聚焦在以下幾個面向:

Solana 在技術層面的升級,例如透過Tinydancer 開發輕客戶端,允許驗證者以更低的成本完成驗證工作,實現更高程度的去中心化;

Solana 在效能方面的提升,包括提升吞吐量和效能、改善使用者體驗、部署新的Token 標準等,增強了其穩健性;

新產品的發布、鏈上流動性的增加以及開發者工具的擴展促進了Solana DePIN 生態的繁榮。

4、DePIN(Decentralized Public Internet Network)

DePIN,即去中心化實體基礎設施網絡,是一種在現實世界中建構和維護基礎設施的全新方法,其目標是在電信、能源、行動通訊和儲存等產業建構去中心化網路。在2023 年,有超過650 個DePINs,市值超過200 億美元,年收入超過1.5 億美元。

2023 年DePin 發展一覽

2024 年,加密貨幣資料平台CoinMarketCap已將DePIN 列為獨立分類,反映出加密市場對此領域的高度關注。

DePIN 涵蓋的領域非常廣闊,包括伺服器網路、無線網路、感測網路及能源網絡,目前各家預測DePin 賽道有著巨大的成長潛力。例如根據加密研究機構Messari 預測,DePIN 整體的產業規模目前約2.2 兆美元,到2028 年可望成長到3.5 兆美元規模。 Messari 也特別關注以下幾個細分的DePIN 子賽道:雲端儲存市場、去中心化資料庫、去中心化無線網以及與AI 的結合。

不過各機構在預測的同時,也認為DePIN 的成熟,還需要市場、機構和開發者長週期的投入和運營發展,才能逐步滲透到人們的生活和應用中,與現有的基礎設施從互補到並行,再到替代。

5)AI 與區塊鏈的結合

2023 年人工智慧(AI) 的快速發展也推動了AI+ web3 服務的發展。在2024 年1 月初AI 相關Token 的市值達到70.4 億美元。鑑於人工智慧日益普及,各預測大多看好將AI 作為核心功能來增強基於區塊鏈的加密平台的吸引力。

目前各機構比較看好的賽道是:

- AI 在加密領域的直接應用:交易機器人、自動支付和套利機器人與區塊鏈的結合。結合情境包括AI Agent 利用加密基礎設施進行支付、智慧合約安全調度AI 模型、Token 獎勵個人微調模型和收集有價值數據。 Messari 認為,AI 的進步會增加對加密貨幣解決方案的需求。

- AI 和加密技術的創新應用:這裡AI 被用來提高Web3 的使用者體驗和效率,以及更多區塊鏈技術被用作AI 的護欄和透明層。例如我們看到有關於零知識和機器學習(ZKML)的研究和新用例,允許使用者用ERC 6551 訓練AI 代理的遊戲等。

- Bankless 分析師Jack Inabinet 認為,加密+ 人工智慧可能是一個爆炸性的組合。雖然早期活動主要是為了利用炒作而傳播毫無價值的項目,但前景仍然巨大。

- 加密公司DWF 認為在中心化AI 中引導社會認知及其局限性,在2024 年去中心化AI 有很大的發展潛力,能透過Web3 引領AI 未來。

6)GameFi 的爆發,鏈遊的發展

2021 和2022 年的鏈遊是百花齊放的,從“Play to Earn”發展到“X to Earn”,跑出來Axie、Stepn 等紅極一時的項目,相比較而言,2023 年的鏈遊比較慘淡。但隨著基礎建設的完善,各機構仍紛紛看好鏈遊未來的發展。

畢竟從傳統的Web2 市場來看,遊戲是一個非常有潛力的市場,幾乎成了很多人生活的一部分。而且傳統的大多數遊戲使用者對GameFi(Gaming)領域還沒有太多的認知。從TVL 的角度來看的話,截止撰寫本文(2024.2.1)時,下圖GameFi 板塊的TVL 也僅為196 億美元。

各賽道TVL 總覽,來源:coingecko.com

從GameFi 的發展空間來看,提及較多的是預計2024–2025 年GameFi 將會出現更龐大的敘事,並會受到更多關注。

例如Azuki 研究員Wale Swoosh 認為遊戲將成為定義2024 年的大趨勢之一。在加密貨幣應用方面,遊戲一直並將永遠是偉大的特洛伊木馬,並堅信,在2023 年底看到的Web3 遊戲趨勢不僅會在明年繼續,而且會變得更加明顯。

Spartan Capital 共同創辦人、資訊長Kelvin Koh認為2024 年會有一批AAA Web3 遊戲推出,並相信這些遊戲將帶來數百萬新的Web3 用戶。

總的來說,目前各機構看好GameFi 主要在於兩點:

第一,2024 年,專注遊戲的區塊鏈不斷增加。除了一些傳統的老牌公鏈外,還有新的公鏈Oasys、Sui 等也加入其中;

第二,傳統遊戲大公司的加入。例如Oasys 已經吸引了許多知名發行商加入其生態系統,例如我們熟知的Ubisoft Entertainment(育碧遊戲軟體)、Square Enix(日本的一家遊戲軟體製作開發公司以及發行商)、Activision Blizzard(動視暴雪) 、Epic Games 等等。

7)模組化與零知識證明(Snark)技術的發展

2023 年,模組化區塊鏈和零知識證明(ZKP)都已經得到相當充分的發展,例如Celestia、zkEVM 等。而一個明顯的現像是這兩個敘事開始呈現出融合發展的趨勢,ZK 領域的專案開始結合特定的垂直領域( 如協處理器、隱私層、證明市場和zkDevOps) 來進行「模組化」發展。

Spartan 董事總經理Leeor Groen 認為在Web3 中隱私和安全將是關鍵驅動因素,隨著技術發展,將看到用戶開始意識到零知識證明和模組化區塊鏈的價值,用戶甚至不知道他們在從數位身分到遊戲等各種應用的後端都依賴這些零知識證明和模組化區塊鏈。

A16z 認為模組化技術堆疊的興起帶來了開源、模組化技術堆疊的最大優勢,隨著正式方法啟發的工具被開發人員和安全專家廣泛採用,下一波智慧合約協定預計將更加健壯,更不容易受到昂貴的駭客攻擊。 SNARKs 技術的主流化將成為趨勢。

對於2024 的展望,各機構和研究員也都預期這種趨勢將持續下去,零知識證明將成為模組化區塊鏈堆疊不同組件之間的介面。這為開發人員建立dapp 提供更大的靈活性,同時降低了區塊鏈堆疊的門檻;對於消費者而言,zkp 可能被視為保護身分和隱私的一種方式,例如以基於zk 的去中心化身份的形式。

另外重點提到的是SNARKs 因其可為產生特定輸出的計算提供相應的proof 證明,使得驗證proof 的速度遠遠快於執行相應計算的速度,將成為2024 年重點看好的項目。

8)行動端和去中心化趨勢或成主流管道,使用者體驗提升。

不論是哪一種加密生態系統,如果想長遠發展,其終極目標都是吸引新用戶並鼓勵現有用戶成為更積極的參與者。隨著市場復甦、基礎設施的完善以及各機構的佈局,各機構普遍認為在2024 年加密用戶會大幅湧入。

像a16z 首席技術長Eddy Lazzarin 認為儘管加密領域的用戶體驗一直備受詬病,但開發人員正在積極測試和部署新工具,以重置加密前端用戶體驗,如多方計算、簡化登錄應用程式和網站的傳遞密碼、嵌入式錢包等。這些創新將使用戶在使用加密應用程式時體驗到更好、更安全的環境。

不過總的來看,各機構看好的理由主要在於以下兩點:

一方面,最近熊市週期中出現的一大主題是關注如何使加密技術更加用戶友好和易於使用。管理加密貨幣和所有相關內容(錢包、私鑰、gas 費用等)的額外責任並不適合所有人,這使得該行業難以成熟,除非它能夠克服一些與用戶體驗相關的關鍵挑戰。例如圍繞帳戶抽象的發展等,以促進錢包恢復機制的發展,更好的針對簡單的人為錯誤(例如丟失私鑰)創建故障保。

另一方面,以太坊坎昆升級可能會將rollup 交易費用降低2-10 倍,大家認為更多Dapp 可能會追求「無Gas 交易」路徑,從而有效地允許用戶僅專注於高級互動。

9)監理政策

過去一年,整個加密產業面臨的監管加劇,隨著加密產業發展的擴大,監管的合規性是不可避免的問題。

許多機構預測認為在新的一年,隨著各國領導人的換屆選舉,還會有其他監管政策將繼續出台。

數位資產加密創新委員會(CCI) 總法律顧問兼全球政策主管Ji Kim 認為2024 年更大的故事之一將是各司法管轄區繼續爭奪頂級地位,競相成為數位資產和未來金融體系的關鍵樞紐。

Gemini 歐盟負責人Gillian Lynch 認為雖然對加密貨幣和區塊鏈技術的看法仍然存在分歧,絕大多數人都會贊同,加密行業需要以客戶保護為核心的監管框架,同時在創建清晰一致的規則手冊之間取得平衡,最終有助於促進創新。

Ripple 首席法務官Stuart Alderoty 預計SEC 對Ripple 幣的訴訟將在2024 年結束,但其監管策略可能會持續針對其他知名人士。美國國會將努力就加密貨幣監管問題達成整體協議,但仍需確定最佳方法。

呼聲較少的賽道

比較有爭議的賽道是RWA 和NFT ,有的預測看漲有的看跌,而且提及相對較少。

1)NFT

相較於火爆一時的銘文,NFT 在2023 年一直處於低迷之中。除了個別項目外,頭部藍籌項目都陷入了反彈而非反轉的困境。以BAYC 為例,年初均價一度達到71 ETH,但到年底地板價下跌至不到30 ETH。

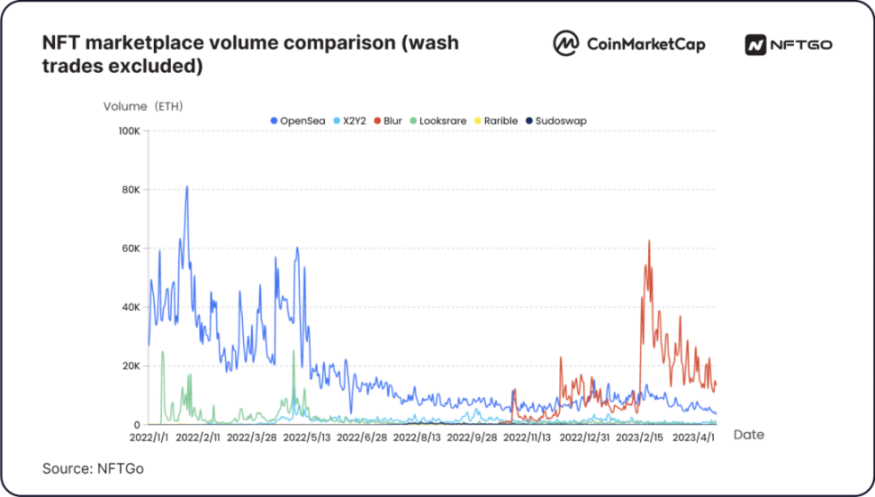

而NFT 市場的格局也發生了巨變,Blur 從2023 年初的與Opensea 競爭激烈,到年底Blur 幾乎壟斷了市場份額,而曾經獨領風騷的Opensea 在2023 年12 月的周交易量僅佔市場的20 %。儘管Opensea 做出了產品和社群回饋,試圖抵禦Blur 的衝擊,但效果甚微。隨著Blur 的崛起,零版稅的爭論也逐漸消失,關於「創作者是否應該獲得版稅」的討論已經漸行漸遠。

NFT 交易平台2023 年市佔率對比

有機構認為消費品牌將利用NFT 催生用戶參與新模式,NFT 能持續推動收藏品與藝術品市場流動性提升,尤其是如果GameFi 發展起來,NFT 作為重要基礎配件也能跟著發展一波。像A16z 就表示越來越多的知名品牌已經開始以NFT 的形式向主流消費者推出數位資產,進入2024 年,NFT 成為數位品牌資產的普遍存在的條件已經具備。

也有機構認為NFT 交易量很難復現2021 火旺景象,因為大多數NFT 項目炒作更多,而缺少真正的累計價值,NFT 創作者需要調整策略以提升競爭力。

2)RWA

相對於NFT,看好RWA 的機構會多一點:

The Block 研究員認為比特幣現貨ETF 引發機構興趣激增,DeFi 和TradFi 之間的橋樑不斷拉大。反過來,隨著更多種類的傳統金融元素進入鏈上環境,代幣化的現實世界資產得到了更多的採用,因此看漲RWA。

Bitwise認為RWA 將掀起新風潮,在華爾街的要求下,摩根大通將對基金進行代幣化並將其上鍊。

Delphi Digital認為RWA 是2023 年加密貨幣最成功的領域之一,2024 也將延續發展。

總結來說,他們的理由如下:

有利於對傳統機構和加密世界之間建構溝通的橋樑。 RWA 將鏈下資產代幣化,轉化為區塊鏈數位資產,易於理解。穩定幣是常見的RWA 應用,因其基於法定貨幣的代幣化表達形式。

已有多家大機構在RWA 領域加大投入,同時像Chainlink 這樣的加密計畫也在與全球最大的傳統金融機構合作,將大量RWA 引入加密產業並Token 化。

RWA 正在建立一個金融生態系統,其中數位Token 代表有形資產,這種資產更易於獲取,並且可擴展到公眾用戶,而不僅僅是特權投資者或機構投資者。 RWA 範圍廣闊,還可以分出例如私人信貸、國債、房地產、商品、穩定幣、保險等各種分類,有很大的應用潛力。

但不太看好的機構認為:

隨著利率達到頂峰,鏈上國債殖利率出現了。加密貨幣在追求傳統金融投資者追求的同等甚至更多的收益,但大家的需求還需要進一步發掘,而這還需要漫長的發展進程,但在2024 很難有大的發展。

3)SocialFi

SocialFi 是社群媒體和DeFi 的融合,從宏觀來看Web2 有從社群轉向金融、而Web3 從金融轉向社群的趨勢。

回看Web2 當中的社群媒體,Twitter 花了5 年吸引到1 億用戶,Facebook 花了8 年達到10 億,SocialFi 相比較而言還是一個相對較新的概念。

SocialFi 賽道曾在2021 年下半年備受投資者關注,Whale、Chiliz、Rally、BBS network,Showme,Mirror.xyz 等多個項目爆紅,甚至部分平台出現註冊邀請碼一碼難求的盛況。不過隨著市場整體走熊,SocialFi 也偃旗息鼓。

再次翻紅,是因為在2023 年8 月,friend.tech 在Base Layer 2 上開創了一種新的社交體驗形式,用戶可以買賣他人在X(Twitter)上的「股份」。在10 月達到了3 萬ETH TVL 的峰值,並且激發了幾個山寨計畫。 Friend.tech 透過將Twitter 的個人資料金融化,為SocialFi 領域開創了新的Token 經濟學模式。

不過在這些機構預測中,較少提及到SocialFi 在2024 年的發展展望,偶有提到也是因為隨著去中心化理念的不斷傳播,更多去中心化的社交媒體網絡和工具將會推出,不過能否真正出圈我們可以期待一下。

總結

整體來看,2023 年整個加密產業走過了熊市的低谷和絕望,開始掀起小牛市行情。以比特幣為首的公鏈生態的發展進入新的階段,新敘事和新賽道輪番登台亮相,為接下來的大牛市奠定基礎。