透過因子正交化,重新調整原始因子的方向,使他們相互正交([fᵢ→,fⱼ→]=0,即兩個向量相互垂直),本質是對原始因子在座標軸上的旋轉。這種旋轉不改變因子之間的線性關係也不改變原本蘊含的信息,且新因子之間的相關性為零(內積為零等價於相關性為零),因子對於收益的解釋度保持不變。

一、因子正交化的數學推導

從多因子截面回歸角度,建立因子正交化系統。

每個截面上可以獲得全市場token在各個因子上的值,N代表截面上全市場token數量,K表示因子的數量,fᵏ=[f₁ᵏ,f₂ᵏ,…,f៷ᵏ]′表示全市場token在第k個因子上的取值,並且已對每個因子進行了z-score歸一化處理,即fˉᵏ=0,∣∣fᵏ∣∣=1。

Fₙ×ₖ=[f¹,f²,…,fᵏ]為截面上K個線性獨立的因子列向量所組成的矩陣,假設以上因子線性無關(相關性不為100%或-100%,正交化處理的理論基礎)。

透過對Fₘₙ線性變換,得到一個新的因子正交矩陣F′ₘₙ=[f₁ᵏ,f₂ᵏ,…,fₙᵏ]′ ,新矩陣的列向量互相正交,即任兩個新因子向量內積為零,∀ᵢ,ⱼ,ᵢ≠ⱼ,[(f~ⁱ)’f~ʲ]=0。

定義一個從Fₙ×ₖ旋轉到F~ₙ×ₖ的過渡矩陣Sₖ×ₖ

F~ₙ×ₖ=Fₙ×ₖ⋅Sₖ×ₖ(2)

1.1 過度矩陣Sₖ×ₖ

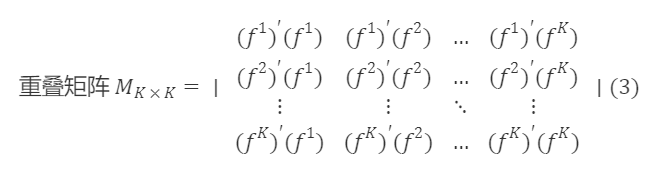

以下開始求解過渡矩陣Sₖₖ,先計算Fₙₖ的協方差矩陣∑ₖₖ,則Fₙₖ 的重疊矩陣Mₖₖ=(N−1)∑ₖₖ,即

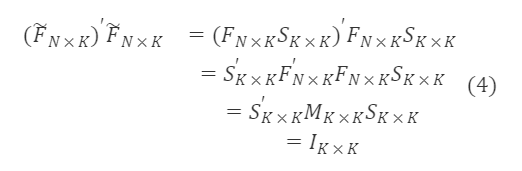

旋轉後的F~ₙ×ₖ是正交矩陣,依正交矩陣的性質AAᐪ=I,則有

所以,

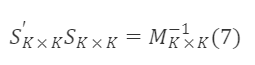

滿足此條件的Sₖₖ 即為一個符合條件的過渡矩陣。上面公式的通解為

其中,Cₖ×ₖ 為任一正交矩陣

1.2對稱矩陣Mₖ×ₖ⁻¹/²

下面開始求解M∗ₖ×ₖ⁻¹/²,因為M∗ₖ×ₖ 是對稱矩陣,因此一定存在正定矩陣Uₖ×ₖ 滿足:

其中,

U∗K×K,D∗K×K 分別為M∗K×K 的特徵向量矩陣和特徵根對角矩陣,且U∗K×K′=Uₖ×ₖ⁻¹,∀ₖ,λₖ>0。由公式(13)可得

由於M∗ₖ×ₖ⁻¹/² 是對稱矩陣,且U∗ₖ×ₖU∗ₖ×ₖ′=I∗ₖ×ₖ,可基於上式得到M∗ₖ×ₖ⁻¹/² 的一個特解為:

其中

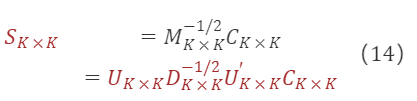

將M∗ₖ×ₖ⁻¹/² 的解帶入公式(6)可求的過渡矩陣:

其中,Cₖ×ₖ 為任一正交矩陣。

根據公式(12),任何一種因子正交都可以轉換成選擇不同的正交矩陣Cₖ×ₖ 對原始因子進行旋轉。

1.3消除共線性主要用到3種正交方法

1.3.1 施密特正交

故,S∗K×K 為上三角矩陣,C∗K×K=U∗K×KD∗K×ₖK⁻¹/²U∗K×K′S∗K×K

1.3.2 規範正交

故,Sₖ×ₖ=Uₖ×ₖDₖ×ₖ⁻¹/² ,Cₖ×ₖ=Uₖ×ₖ

1.3.3 對稱正交

故,Sₖ×ₖ=Uₖ×ₖDₖ×ₖ⁻¹/²U′ₖ×ₖ,Cₖ×ₖ=Iₖ×ₖ

二、三種正交方法的具體實現

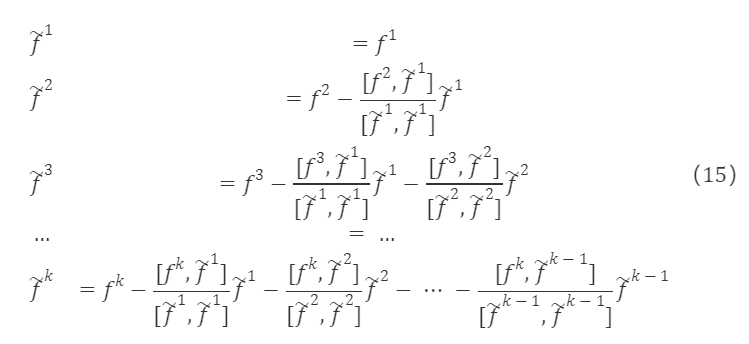

1.施密特正交

有一組線性無關的因子列向量f¹,f²,…,fᵏ,可以逐步的構造出一組正交的向量組f~¹,f~²,…,f~ᵏ,正交後的向量為:

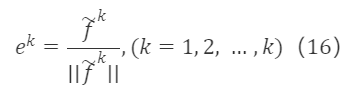

並對f~¹,f~²,…,f~ᵏ 進行單位化後:

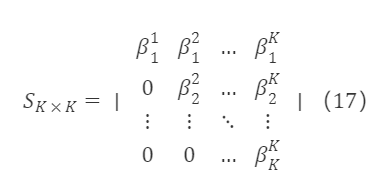

經過以上處理,得到一組標準正交基底。由於e¹,e²,…,eᵏ 與f¹,f²,…,fᵏ 等價,二者可以相互線性表示,即eᵏ是f¹,f²,…,fᵏ 的線性組合,有eᵏ=βᵏ₁f¹+βᵏ₂f²+…+βᵏ₵ ,因此對應於原矩陣F∗K×K的過渡矩陣S∗K×K 為上三角矩陣,形如:

其中

基於公式(17),施密特正交選取的任一正交矩陣為:

施密特正交是一種順序正交方法,因此需要確定因子正交的順序,常見的正交順序有固定順序(不同截面上取同樣的正交次序),以及動態順序(在每個截面上依某一規則決定其正交次序)。施密特正交法的優點是以同樣順序正交的因子有明確的對應關係,但是正交順序沒有統一的選擇標準,正交後的表現可能受到正交順序標準和窗口期參數的影響。

# 施密特正交化

from sympy.matrices import Matrix, GramSchmidt

Schmidt = GramSchmidt(f.apply(lambda x: Matrix(x),axis=0),orthonormal=True)

f_Schmidt = pd.DataFrame(index=f.index,columns=f.columns)

for i in range(3):

f_Schmidt.iloc[:,i]=np.array(Schmidt[i])

res = f_Schmidt.astype(float)

2.規範正交

選取正交矩陣Cₖ×ₖ=Uₖ×ₖ,則過渡矩陣為:

其中U*K×K為特徵向量矩陣,用於對因子旋轉,D∗K×K⁻¹/² 為對角矩陣,用於對旋轉後因子的縮放。此處的旋轉與不做降維的PCA一致。

# 規範正交

def Canonical(self):

overlapping_matrix = (time_tag_data.shape[1] – 1) * np.cov(time_tag_data.astype(float))

# 取得特徵值和特徵向量

eigenvalue, eigenvector = np.linalg.eig(overlapping_matrix)

# 轉換為np中的矩陣

eigenvector = np.mat(eigenvector)

transition_matrix = np.dot(eigenvector, np.mat(np.diag(eigenvalue ** (-0.5))))

orthogonalization = np.dot(time_tag_data.T.values, transition_matrix)

orthogonalization_df = pd.DataFrame(orthogonalization.T,index = pd.MultiIndex.from_product([time_tag_data.index, [time_tag]]),columns=time_tag_data.columns)

self.factor_orthogonalization_data = self.factor_orthogonalization_data.append(orthogonalization_df)

3.對稱正交

施密特正交由於在過去若干個截面上都取同樣的因子正交順序,因此正交後的因子和原始因子有明確的對應關係,而規範正交在每個截面上選取的主成分方向可能不一致,導致正交前後的因子沒有穩定的對應關係。由此可見,正交後組合的效果,很大一部分取決於正交前後因子是否有穩定的對應關係。

對稱正交盡可能的減少原始因子矩陣的修改而得到一組正交基底。這樣能夠最大程度地保持正交後因子和原因子的相似性。並且避免像施密特正交法中偏向正交順序中靠前的因子。

選取正交矩陣Cₖ×ₖ=Iₖ×ₖ,則過渡矩陣為:

對稱正交的性質:

- 與施密特正交相比,對稱正交不需要提供正交次序,對每個因子是平等看待的

- 在所有正交過渡矩陣中,對稱正交後的矩陣和原矩陣的相似性最大,即正交前後矩陣的距離最小。

# 對稱正交

def Symmetry(factors):

col_name = factors.columns

D, U = np.linalg.eig(np.dot(factors.T, factors))

U = np.mat(U)

d = np.diag(D**(-0.5))

S = U*d*UT

#F_hat = np.dot(factors, S)

F_hat = np.mat(factors)*S

factors_orthogonal = pd.DataFrame(F_hat, columns=col_name, index=factors.index)

return factors_orthogonal

res = Symmetry(f)