即便麵臨更長時間高位利率的預期轉變(市場從年初時對3月85%的降息機率定價,已經下降到約20%),並且圍繞區域銀行和國債拍賣一度出現緊張情緒,但標普500指數上週仍上漲1.4%,在過去15週中的14週都呈現上漲趨勢,並首次突破了5000點大關。這現象反映出投資人目前更看重不斷改善的獲利季數據以及經濟活動熱度不減。

過去一周對空頭對打擊重大,在「軟著陸」的敘述持續的同時,一些盈利數據激發了一些在被大量做空的股票的空頭平倉,例如ARM在一周內上漲了超過50%,PLTR上漲了超過40%。今年做空半導體股票令人痛苦,以市值計算空頭的損失已超過70 億美元。

77%的標普500指數公司已公佈2023年第四季業績,整體表現優於預期。 57%的公司EPS大幅超出了華爾街預期,保持了與前兩個季度一致的趨勢,並超過了48% 的長期平均值。 META 50億美元的派息和500億美元的回購引起了人們對股息策略的高度關注,像META 這樣的大公司開始派發股息會顯著提高美股派息預期,例如高盛將2024SP500的股息率從4%大幅上調至6%,並提示關注GOOGL 和AMZN 這兩家目前最大的不派發股息的公司,若這兩家跟META一樣以10% 的派息率啟動股息則可讓SP500股息率提升1.8個百分點。結合債券殖利率下降的背景,高股息策略可望跑贏大盤。

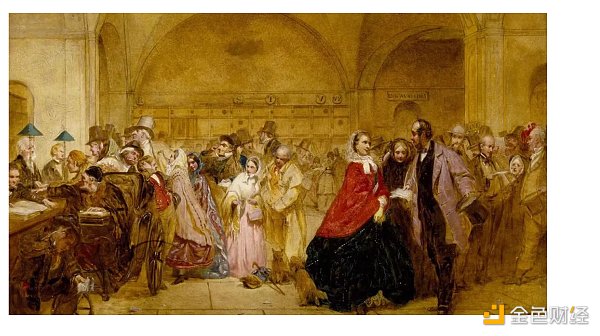

圖:喬治•埃爾加•希克斯的畫作《英格蘭銀行的股息日》。一個世紀前,投資人取得公司營運資訊途徑有限,所能獲得的最大訊號往往是某家公司未能派息。

中國市場在本週出現深V反彈,上證指數/CSI300指數分別上漲了5%和5.8%,其中受限做空政策影響小型股和中盤股的表現較好,CSI500和CSI1000指數分別上漲了13 %和9%。主要新聞包括:

根據彭博社報道,中國證監會正計劃向president Xi匯報市場狀況和最新的政策措施。

融券T+1新政之後,2月6日證監會要求暫停新增融券規模,並要求存量逐步了結,這使得空頭被迫平倉。

2月6日,中央匯金公司宣布將持續加大增持ETF的力度與規模

2月7日,吳清被任命為新的證監會主席,接替了易會滿。

CPI年減0.8%(前值-0.3),為連續第四個月同比下降,並且創下自2009年以來最大單月同比降幅,PPI的通縮幅度減小到了年率-2.5%(前值-2.7) 。

美股市場

“頂部是一個過程,底部是一瞬間”

美銀的Hartnett在本週的報告中引用這句格言,意思是市場頂部通常是透過漸進的積累和情緒建立形成的,而市場底部則可能由於突發事件或情緒的急劇轉變而迅速到來。這反映了投資心理學的一面,其中恐懼可以驅動快速的拋售,導致市場急劇下跌,而貪婪和樂觀情緒的建立則更為緩慢,導致市場頂部的逐漸形成。

接近「賣出訊號」但還沒到,美國銀行牛熊指標現為6.8,大於8是反向賣出訊號。

AAII+NAAIM情緒和動能仍然非常積極,接近頂部水平:

CNN訊號極度貪婪:

根據高盛但數據,過去幾週,美國基本對沖面基金總曝險迅速下降,降至191.8%。這一水準在過去三年中位於第78個百分位。淨槓桿連續第五週小幅上升達55.3%。這一水準在過去三年中位於第57個百分位,說明目前的淨槓桿水準雖然有所增加,但相較於過去三年的歷史數據並不算極端:

多空比率達1.809。這一比率在過去三年中位於第48個百分位,並不算高:

個股自2023年3月以來看到了最大的淨買入量(高出1.35個標準差),主要是多頭買入,空頭回補偏小(比例為4.5比1)。但這是7週來首次集體淨回補單檔股票的空頭部位:

整體來說從高盛的訂單簿來看,最近對沖基金和純多頭基金的淨買入/賣出基本平衡,似乎沒有看到隨著行情持續上漲而出現FOMO現象。

高盛的高Beta 動能組合今年迄今上漲了近20%。 14 天RSI 為80,現在是2020年3月來最「超買」的水平:

選擇權市場幾乎沒有任何恐慌,高盛恐慌指數跌至10年來幾乎最低的水平:

高盛交易台觀察到Mag6大型科技公司(META、AAPL、AMZN、GOOGL、NVDA、MSFT)中極度樂觀的選擇權活動(以call-put skew衡量),這種情況在過去三年觀察到五次,當這種選擇權市場活動發生時,未來2–4週的報酬率傾向負值,這意味著當選擇權市場對這些科技巨頭極為樂觀時,隨後的股價往往會下跌。

下方的表格提供了過去幾次出現類似期權市場活動時,納斯達克100指數在之後的12個月的回報情況:

依德銀口徑,綜合股票部位升至歷史85百分位,高但不極端,德銀認為配置的上升與近期經濟數據的加強密切相關,另外隨著財報季的到來,公司回購公告的增加,這也是提高股票需求的因素:

其中自主投資者部位88百分位較高,系統性策略投資者部位78百分位:

CTA資金部位76百分位,位於偏高水準:

美股基金上週出現了較大幅度的淨流出-156億美元,為9月中旬以來最高:

中國市場

過去一個月中國股票基金整體流入了411億美元,高盛的ETF流動追蹤器顯示「國家隊」持續買入以支持市場:

外資上周大量流入A股和中國A股ETF,金額達到190億美元再創歷史新高,貢獻了新興市場幾乎全部的資金淨流入:

北向資金連續三週淨買進:

國家隊的買進主要集中在300系ETF:

南向資金買入最多、拋售最多的股票:

北向資金買入最多、拋售最多的股票:

國家隊持有價值3.2兆元的A股,佔自由流通市值的4%:

高盛估計「國家隊」在過去一個月(不包含本週)大約購買了700億元人民幣的A股,但根據歷史約2000億元人民幣(佔自由流通市值的0.8%)可能是短期穩定市場的最低門檻,如下圖所示歷史上只有當國家隊購買超過0.8%時後續滬深300指數才有顯著的正報酬:

估計當前外資持有A股自由流通市值比例只有4.4%約合1380億美元,其中650億屬於主動基金,如果全賣光(當然不太可能)的拋壓也時可控的,尤其考慮到現在中國國內資本更具黏性,當下處於不能賣或惜售狀態:

算上港股和更極端的外資拋售情況,國家隊需要300~7500億美元來穩定市場,當然7500億是假設A和港股的外資全部離場:

國家隊持倉狀況:

MSCI中國指數與CSI300指數的產業獲利修正情況:

高盛篩選的潛在受益於國家隊購買的股票籃子,考量是國家隊青睞的行業、指數權重、擁有較高且穩定的現金流,是否是高品質國企:

這28家GS 買進評級的國家隊受益者,在過去一年中整體表現略優於A 股市場:

如何交易可能被「國家隊」買的股票的策略:

國家隊的產業偏好:國家隊在市場幹預期間傾向金融和工業部門,分別佔其預估購買量的38%和21%。報告建議關注這些產業中外資持股比例低且基本面穩健的股票。

指數/ETF重量級股票:市場介入更多是ETF導向。這意味著在基礎指數中佔比重較大的股票可能會獲得超額報酬。

穩定且高現金回報:在2024年全球利率週期背景下,現金回報策略受到青睞。低本益比但高穩定股息收益的股票被視為有吸引力的選擇,特別是在指數股息殖利率首次高於10年期政府公債殖利率的歷史時刻。另外關注回購,也是回報的重要來源。

高品質國營企業(SOEs):繼續推薦高品質的國有企業。這些公司在基本面表現良好,高ROE,並且具有吸引人的估值、公司治理和分紅。這些因素使它們對國家隊具有吸引力。

加密貨幣市場

ETFs持續淨流入但速度放緩

自從BTC ETF開始交易以來已經過了三個星期,總流入額為78億美元(不包括GBTC),其中IBIT(iShares)和FBTC(富達)分別領先,資產管理規模分別為32億美元和27億美元。但是整體流入速度有所放緩。 GBTC產生了61億美元淨流出,自從轉變為ETF後,GBTC的資產管理規模已經下降了20%,贖回高峰出現在交易的第一周,並且從每日6.4億美元淨流出逐漸放緩至每日8000萬美元淨流出。

目前尚不清楚需求中有多少是散戶驅動的,有多少是機構驅動的;也不清楚GBTC贖回中有多少被轉換成其他BTC ETFs。只有當GBTC贖回穩定時,我們才能更了解市場對於BTC ETF需求究竟是積壓需求還是從GBTC轉移而來。

有報告指出FTX已經清算了大部分GBTC股份,這被認為是贖回的原因之一。據報道,加密貨幣借貸機構Genesis要求破產法庭批准14億美元的GBTC股份銷售– —市場將密切關注是否會獲得批准。

CME對沖基金和資管機構的部位在過去兩週幾乎沒有變化,空頭回補暫停:

礦工出售,MSTR購買

下一次比特幣減半將在2024年4月到來– —挖礦獎勵將從每個區塊的6.25比特幣減少到3.125比特幣。隨著減半的臨近,礦工們越來越多地出售他們的比特幣貯備。僅在1月份,據估計礦工們已經向交易所發送了14.2萬比特幣。我們可以看到,平均每日發送到交易所的比特幣數量呈現上升趨勢:

但也有機構專注於增加敞口– —MicroStrategy最新的文件顯示,這家最大的公開交易的公司持有者在1月份又購買了850比特幣(價值3750萬美元),現在持有19萬個比特幣。

Dencun升級熱度遠不及Shapella

以太坊的下一個協議升級– —Dencun,在此之前的最後一個測試網絡Holesky已經成功升級,並且主網升級的日期也將很快公佈。在2023年4月進行的上一個升級– —Shapella之前,市場關注的是提款影響以及可能的ETH拋售,這些ETH是作為從工作量證明(Proof of Work, PoW)向權益證明(Proof of Stake , PoS)過渡的一部份而鎖定的。 Shapella升級前市場熱度的積聚是明顯的,並且FTX崩潰之後的市場正在尋找任何建設性進展的跡象,相應的ETH的價格在2023年第一季大漲了51%,達到了2100美元的高點,事後看來這幾乎是ETH在2023年的最高價格水準。

現在即將進入Dencun階段,市場對ETH價格預期的關注似乎減弱了。圍繞著ETH的各種敘述也已經退居次要位置。相反,市場更關注那些依賴以太坊安全性的二層協議,並且可能從升級中受益。 Dencun的主要影響將是透過proto-danksharding增加其二層網路rollups的資料可用性,從而減少rollup交易成本,這些好處將傳遞給最終用戶。 Dencun將有效降低layer2的營運成本。這些好處可能不會立即出現,因為也將取決於layer2能多快支援Dencun。

另外,以太坊ETF的潛在通過的情緒似乎也沒有被完全釋放,美國SEC在去年6月明確將其(和比特幣)從67個被視為證券的代幣名單中剔除。此外,以太坊期貨也在芝商所進行交易,並且SEC已根據現有協議對基於期貨的ETF進行監控和保護措施,這可能使SEC難以任意否決現貨以太坊ETF。並且與比特幣一樣,以太坊具有高度分散化和悠久營運歷史等特點。以太坊ETF的通過只是時間問題。

機構觀點

【MorningStar:除了七強之外,還有這些寬護城河股票】

根據網路效應的強度、涉及的轉換成本的程度、專利和品牌標識等無形資產、成本優勢以及效率等,在晨星分析師研究得出寬護城河股票僅占美國市場指數的12%。寬闊護城河指將擁有超過20 年的市場優勢。窄護城河的公司預計將在10 年內避開競爭對手,例如晨星認為特斯拉就是窄護城河,而另外的Mag6是寬護城河( NVDA、META、AAPL、AMZN、MSFT、GOOGL),除了幾個人大家耳熟能詳的公司還有Broadcom AVGO, Eli Lilly LLY, JPMorgan Chase JPM, and Salesforce CRM這幾家寬護城河股票也值得關注。

【美銀:只要不見股市寬度崩潰,多頭立場仍然可取】

根據美銀的「Global Equity Risk-Love」指標,全球市場情緒處於極度歡快狀態(euphoria),並且自1987年以來的歷史百分位數位於83百分位數。這種情緒並沒有自上個月以來發生顯著變化,顯示在全球股市邁向新高的同時,投資人的熱情保持穩定。在多頭市場中,歡愉情緒並不是不好的現象,雖然過度的樂觀可能會導致市場回調。

根據歷史數據,在過去亢奮情緒持續4週以上的23次情況中,後6個月全球股票平均上漲3.7%值得注意的是,在這22次事件中,有40%即9次事件中的回調小於2%,因為延長的快樂情緒通常會帶來正面的結果。

只要不見股票市場寬度崩盤跡象,多頭立場仍然可取,不少投資者低估了目前實際情況。亞洲和新興市場投資情緒多處於中性水準。儘管中國股市大跌19%,但中國投資情緒也回升至低中性。印度等新興市場投資者情緒也較為穩定。

市場的廣度(breadth)指參與拉升市場的個股或產業的數量。當大部分股票或行業都在上漲時,breadth較好;當僅僅少數個股或行業上漲時,breadth較差。