作者:Will Ogden Moore,Grayscale;編譯:鄧通,金財經

摘要

-

由於美國現貨比特幣ETF 的批准以及4 月即將到來的減半,所有的目光都集中在比特幣上。隨著美國證券交易委員會(SEC) 對現貨以太坊ETF 做出決定的最後期限即將到來,即2024 年5 月,我們可能會看到第二大加密資產:以太坊成為焦點。

-

以太坊的Dencun 升級計劃於2024 年3 月13 日進行,這是向前邁出的一大步,可以幫助以太坊在可擴展性方面與智能合約平台加密領域中更快的鏈(例如Solana)進行競爭。

-

Grayscale Research 認為ETH 的有利因素包括:(1) 即將升級,(2) 淨通貨緊縮供應,(3) 網路創收(2023 年20 億美元),(4) SEC 5 月關於現貨以太坊ETF 的決定,以及( 5)增加出租以太坊網路安全功能的用例。

2009年,比特幣催生了加密產業,並創建了第一個公共區塊鏈。 2015年,以太坊將公共區塊鏈的概念應用於智慧合約,本質上在加密資產類別中創建了一個全新的類別,其用例與比特幣完全不同——智慧合約平台加密領域。以太坊可以被視為蘋果應用商店的去中心化版本,因為它為各種應用程式提供了底層平台。這些去中心化應用程式(稱為“dApps”)的範圍從遊戲或身分協議到數位藝術品以及穩定幣和金融資產的代幣化[1]。

如今,以太坊在市值和許多基本指標方面都是領先的智慧合約平台。也就是說,以太坊正面臨日益激烈的競爭。 2023 年,以太坊的表現(+90%) 落後於更廣泛的智慧合約平台加密產業(+110%)[2],並且表現落後於某些行業競爭對手,例如Solana (+916%) 和AVAX (+255%)。 [3] 灰階研究認為,這顯示以太坊正在經歷眾所周知的「青春期階段」。隨著以太坊計劃於3 月進行Dencun[4] 升級,以太坊正處於「成長」的風口浪尖,透過旨在解決其可擴展性挑戰的關鍵轉型。我們認為,近期的價格表現反映了市場對此次升級的預期,因為自2024 年1 月1 日以來,以太坊(年初至今上漲26%)的表現優於更廣泛的智能合約平台行業(年初至今上漲3%)。[5]

在本文中,我們將詳細分析1) 以太坊目前的狀況及其在智慧合約平台加密貨幣領域的競爭地位,2) 以太坊的前瞻性願景和應對挑戰的關鍵催化劑,以及3) 順風、機會和未來的其他挑戰。

競爭定位:以太坊受惠於網路效應和價值累積

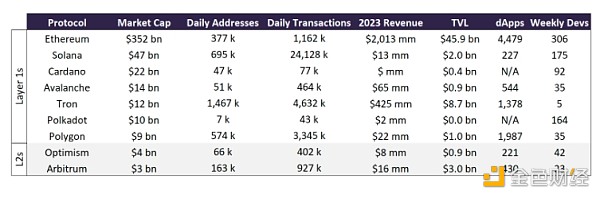

圖1:以太坊在費用和鎖定總價值(TVL) 方面佔據主導地位,但交易數量落後

資料來源:Artemis 和Dapp Radar,資料截至2024 年2 月1 日。每日地址和交易數據為2024 年1 月以來的平均值。

以太坊受益於其先發優勢。在大多數基本指標方面,以太坊領先於智慧合約平台加密貨幣領域的所有其他指標。

以太坊受益於顯著的網路效應。如圖1 所示,以太坊在開發人員數量(每週306 名)和應用程式總數(dApp 總數4,400 個)方面處於領先地位,這為應用程式互通性和創新提供了強大的環境。以太坊以459 億美元的TVL(生態系統流動性的關鍵指標)佔據主導地位,是第二大競爭對手的5 倍以上。網路效應和流動性的優勢使以太坊特別有利於吸引新的金融應用程式和開發商。

同時,以太坊可以說是加密資產類別中為數不多的能夠實現價值增值的協議之一。以太坊網路的設計費用很高,這就是為什麼它能夠在2023 年產生略高於20 億美元網路收入的原因。相較之下,Solana 在同一時期僅產生12 億美元的收入(圖1)。以太坊網路收入由兩部分組成:小費和基本費用。向幫助保護網路安全的利害關係人提供小費作為獎勵。同時,基本費用被“燒毀”,有效地消除了網路的供應(以及潛在的拋售壓力)。由於這種銷毀機制,自2022 年底的「合併」以來,ETH 供應一直處於淨通貨緊縮狀態(圖2)。透過這種方式,以太坊網路的使用及其高額費用產生了一個飛輪,既推動了ETH 的價值,又激勵了更高水準的網路安全。迄今為止,這個飛輪已經幫助鞏固了以太坊作為最安全[6]和最值得信賴的智能合約平台以及最大市值的地位。

圖2:自「合併」以來,以太坊供應處於淨通縮狀態; ETH 增值

以太坊的收入、安全性、流動性和網路效應有助於該資產在其行業內的獨特定位。

這就引出了一個問題:如果以太幣在如此多的不同指標上都表現良好,那麼為什麼它在2023 年的價格表現卻被競爭對手超越了呢?

在灰階研究中,我們認為這種差異很大程度是由於以太坊仍處於「青春期」。目前,以太坊的效能受到交易速度慢、吞吐量低、用戶成本高的阻礙。截至2 月22 日,以太坊的平均交易費用為2.3 美元,與Solana 等替代品相比,其價格要貴得多。這可能會將最終用戶趕到其他鏈上(參見下圖3)。然而,以太坊社區有一個計劃。核心開發人員正在努力實現“以太坊2.0”,透過一系列升級來解決這些用戶成本和可擴展性問題。隨著每一次升級,以太坊都在有效地“成長”,並繼續縮小其吞吐量和成本差距。

圖3:以太坊和Solana 提供了根本不同的模型和不同的權衡,兩者都在不斷發展

資料來源:Artemis, Messari。每日交易量為2024 年1 月的平均值。市值和交易成本數據截至2024 年2 月20 日。

簡要概述:透過ETH 2.0 願景解決可擴展性挑戰

既然我們已經了解了以太坊的競爭定位,值得探索其未來的願景。

以太坊旨在成為其網路上建構的dApp 最安全、可擴展的結算層。 「以太坊2.0」制定了透過將網路劃分為專門部分來解決可擴展性挑戰的計劃,例如處理交易、儲存交易資料或確保所有交易有效。這種「模組化」方法允許在以太坊網路的一個區域進行有針對性的創新和更新,而不會破壞整個網絡,從而使網路能夠解決其可擴展性挑戰,同時保持網路安全。

這種將網路「分解」成專門部分的決定催生了一系列獨立項目,包括Optimism (OP) 和Arbitrum (ARB) 等Layer 2,以及Celestia 等資料可用性解決方案(稍後會詳細介紹) 。這些獨立產品可以刺激更大的競爭和創新,有可能解決可擴展性難題並增強更大的以太坊生態系統。以太坊的「模組化」模型與Solana 等競爭對手使用的「整合」模型形成鮮明對比,將網路操作的所有方面(交易處理、資料儲存和共識機制)整合到一個簡化的層(即“ Layer 1”)中。 ”)。

在多步驟的以太坊2.0 路線圖中,以太坊已經在2022 年9 月透過其名為「合併」(The Merge)的升級技術壯舉轉向「權益證明」(proof-of-stake)。它在2023 年看到了Layer 2 擴展解決方案成功的早期跡象。該路線圖中的下一個里程碑是Dencun 升級(也稱為EIP-4844),這將使以太坊 Layer 2 交易變得更便宜,並使以太坊離其最終目標更近了一步。

Layer 2 的進展為以太坊的方法提供了早期驗證

Layer 2 的引入是提高以太坊可擴展性的過程中向前邁出的實質一步。以太坊向「模組化」模型的轉變將其交易執行與交易結算分開,這使得活動可以在「鏈外」或以太坊主網之外的Layer 2進行。這些Layer 2處理交易,將它們「批次」在一起,然後將壓縮版本發送回主網路以太坊進行結算(參見圖4 的直覺表示)。由於這種批次流程,Layer 2可以為使用者提供比主鏈上執行的交易顯著更高的吞吐量和更低的成本,同時仍依賴以太坊及其網路安全的強度。

圖4:以太坊架構圖

基於Delphi Digital Graphic。

初步進展令人鼓舞。如今,以太坊Layer 2 吸引的流動性可與以太坊一些最大的Layer 1 競爭對手相媲美。截至2024 年2 月20 日,光是Arbitrum 就以30 億美元的TVL 領先大多數Layer 1,包括Solana、Avalanche 和Polygon(圖1)。此外,Layer 2也幫助新用戶進入以太坊生態系統。如下圖5 所示,雖然2023 年以太坊主網的每日用戶數保持平穩,但以太坊Layer 2(例如zkSync、Arbitrum、Optimism 和Coinbase 的BASE)的每日用戶數持續成長。

我們相信,以太坊Layer 2的持續吸引力可能是一個順風車。隨著生態系統中的新用戶轉向更快、更便宜的擴展解決方案, Layer 2的成長為其擴展方法提供了早期驗證。我們相信ZK Rollups(一種利用零知識證明的新型 Layer 2)的開發可以特別促進提高吞吐量的努力。儘管如此,競爭對手的區塊鏈並沒有消失,正如Solana 在12 月底新用戶數量激增所顯示的那樣(圖5)。

圖5:以太坊Layer 2 每日地址不斷增長說明了擴展模型

下一步:以太坊“成長”,即將進行Dencun 升級

但Layer 2只是一個起點。雖然透過以太坊主網以外的交易幫助用戶將交易費用降低了10 倍(圖6),但Layer 2 的成本仍然比Solana 和Near 等以太坊競爭對手高得多(圖6)。這主要是由於資料費用,因為Layer 2 交易成本的80% 來自將交易資料(稱為calldata)發佈到以太坊主網。 [7] 同時,像Celestia 這樣的資料可用性解決方案提供了大幅削減Layer 2 成本的潛力(估計約為資料成本的99%[8]),有可能奪走以太坊的價值增值。

這就是即將於3 月進行的Dencun 升級的用武之地。此升級將為 Layer 2 擴充解決方案提供以太坊上的指定儲存空間,降低其資料成本,從而提高利潤。雖然尚不清楚實施後這將在多大程度上降低 Layer 2 最終用戶的交易成本,但有些人估計它會降低20 倍以上。 [9] 如果一切按計劃進行,此升級可能有助於進一步縮小Optimism(0.23 美元)和Arbitrum(0.21 美元)與Solana(0.001 美元)等Layer 2 之間的差距,並可能使Layer 2 營運利潤增加三倍[10],也許會減輕對Layer 2 的擔憂可能會在其他地方尋找資料可用性服務(圖6)。

圖6:替代Layer 1 提供比以太坊及其L2 更便宜的交易成本

未來的機會與挑戰

雖然以太坊長期路線圖的技術改進主要集中在改善其相對弱點,但以太坊加倍發揮其優勢也很重要。以太坊已被視為最安全的智慧合約結算網絡[11],到2023 年,質押ETH 總量已成長83%。[12] 這增強了其對潛在網路攻擊的抵抗能力,並將其「安全預算」增加至總計820 億美元(圖7)。我們認為,這主要是由於對ETH 質押獎勵形式的被動收入的需求以及流動性質押衍生品的增長所推動的。然而,以太幣將需要解決流動質押提供者Lido 中質押ETH 的中心化問題(截至2 月20 日,質押ETH 佔總質押ETH 的35%)。[13]

未來,以太坊的「安全即服務」模型可以透過將其強大的安全性擴展到其他網路(例如橋接器或預言機網路)來顯著增強區塊鏈生態系統。像EigenLayer 這樣的創新引入了重新抵押的概念,可能會在促進這一願景方面發揮關鍵作用。 EigenLayer 透過使其實用性多樣化並加強其作為更廣泛的加密生態系統的基礎安全層的地位,為以太坊增加了價值。截至2 月20 日,EigenLayer 已吸引76 億美元的ETH 重新質押。 [14]

圖7:2023 年,以太坊網路安全因質押ETH 和ETH 價格的增加而經歷了複合效應。

我們相信,以太坊將繼續面臨來自智慧合約平台等領域更廣泛的日益激烈的競爭。在某種程度上,這似乎是不可避免的,因為加密貨幣激勵解決了冷啟動問題[15]並鼓勵新的創新和設計選擇。在某種程度上,這是結構性的,因為以太坊的模組化設計提供了與Solana 等其他整合鏈根本不同的模型。這些結果為開發人員和使用者帶來了值得考慮的不同權衡(下圖8)。

待以太坊成熟時,智慧合約平台加密貨幣產業可能不會是贏家通吃的市場。如果以太坊能夠保持其作為最值得信賴的鏈的地位,也許它不需要超越,而只需在可擴展性方面與更快的鏈競爭。如果以太坊能夠在吞吐量和成本方面變得更具競爭力,它就可以將自己定位於捕獲需要高水平安全性和審查阻力的智能合約應用程序,例如穩定幣或代幣化金融資產,即使成本較低的鏈捕獲了更多散戶友好的用例,例如不可替代代幣(NFT)。

圖8:模組化鏈與整合鏈的權衡分析

結論

以太坊正處於一個關鍵時刻,即將走出青春期,進入成熟期。此次升級與更廣泛的以太坊2.0 計畫一起,標誌著以太坊在成為更具可擴展性、更有效率和用戶友好的平台的過程中的一個重要里程碑。儘管與競爭對手的衝突日益增多,以太坊仍面臨著許多不利因素,包括網路效應和數十億美元的網路收入、Dencun 升級、蓬勃發展的Layer 2生態系統以及不斷增加的安全預算用例。此外,以太坊ETF 現貨的潛力可能會讓ETH 這一資產進一步進入機構和廣大大眾的意識。

我們相信以太坊正在進入一個新時代。憑藉其「模組化」的設計決策,以太坊不再向內,而是向外開放,歡迎外來者提供新的產品理念和專業知識,表達其協作、競爭和創新的價值觀。最後,「以太坊2.0」體現了一種樂觀的前景,即今天的技術挑戰也可能代表明天的機會。儘管未來仍不確定,但我們相信以太坊生態系統仍處於有利地位,可以鞏固其作為卓越智慧合約平台的地位。

參考資料

[1] 指將資產的權利轉換為區塊鏈上的數位代幣的過程,以安全、透明的方式促進其所有權、轉讓和交易。

[2] 基於富時灰階加密產業指數系列的表現。

[3] Artemis 和Bloomberg。

[4] Dencun 是Deneb(以太坊共識層的升級)和Cancun(執行層的升級)的合成詞。

[5] 基於富時灰階加密產業指數系列的表現。 Artemis 與Bloomberg,2024 年1 月1 日至2024 年2 月13 日的資料。

[6] 最安全,因為它需要最多的貨幣資源來嘗試控製網路(請參閱本文後面的質押ETH 部分)。

[8] Celestia.org。

[9] oplabs.co。

[10] Artemis。

[11] 由於權益證明智能合約平台中押注的原生貨幣數量最多,以太坊將花費最多的資金來嘗試破壞網路的運作。

[12] Glassnode。

[13] Glassnode。

[14] Defi Llama。

[15] 新創公司的冷啟動問題是指在沒有現有客戶或數據的情況下獲得吸引力並建立用戶群或市場存在的初始挑戰。