作者:FLORIAN STRAUF;編譯:Frost,BlockBeats

編按:空投或質押的獎勵到底去哪裡了呢?也許大多數人並沒有仔細地想過這個問題。代幣激勵計劃作為區塊鏈行業的一個重要組成部分, 正在被廣泛採用, 但市面上分析激勵效果的文章卻不多,這樣的獎勵機制真的有效嗎?本文對代幣獎勵機制進行了分析,BlockBeats 將原文編譯如下:

最近有人問我這個問題:「代幣獎勵的接收者如何處理代幣?」

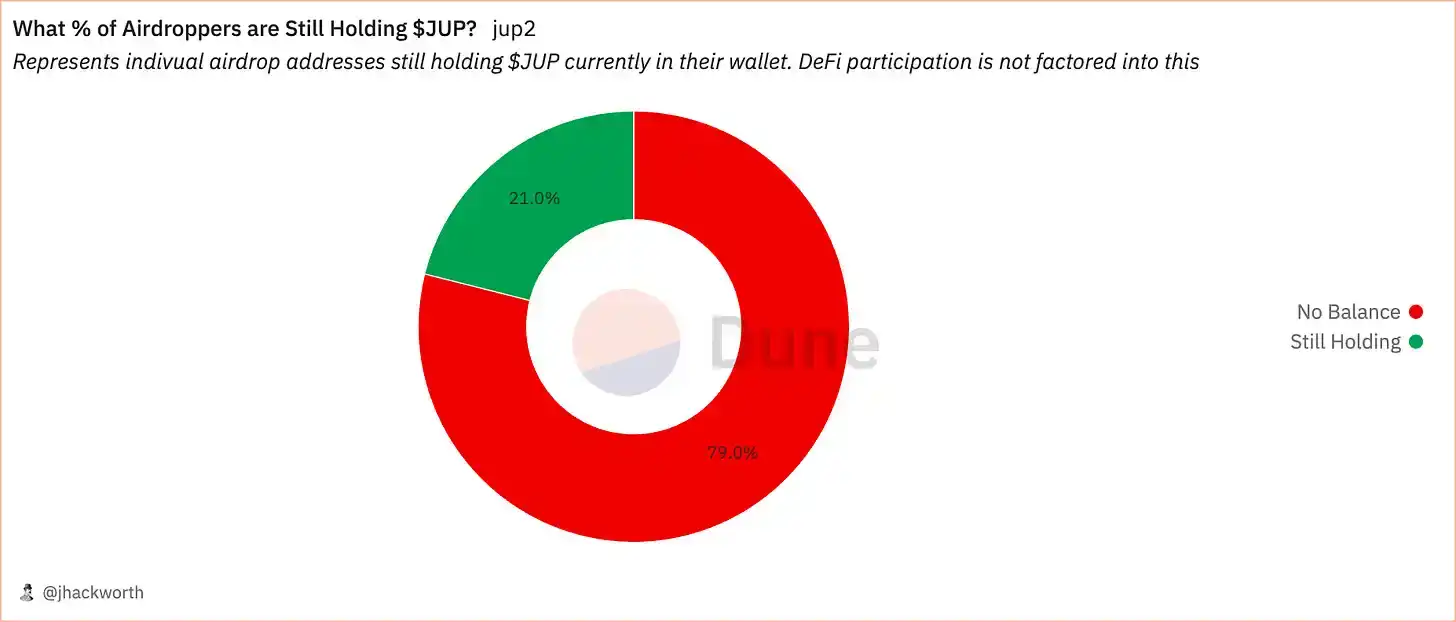

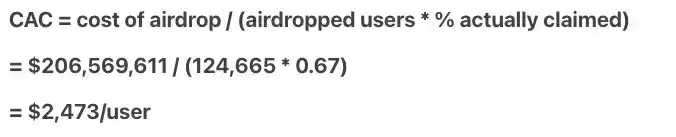

如果我們看看Jupiter 最近的$JUP 空投,答案是大多數都在賣出。

獎勵接收者有兩種選擇:出售或持有。

如果我們更深入分析,出售或持有是個人持有代幣的風險偏好的問題。通常,加密貨幣新創公司風險很大,因此人們對於想要分配多少資金在這個專案上會有一個門檻。如果獎勵超過該閾值並且持有的動機不夠強,那麼它們最終可能會被出售。

為什麼要獎勵?

獎勵是代幣發起者手頭上的強大工具。鑄造代幣不需要任何成本,出售它們可以獲得利潤。

專案會獲得免費的資金,並可以激勵其他人(流動性提供者、使用者等)與協議互動。這樣做可以引導市場,並補貼買家和賣家以推動業務發展。

發起人也許希望隨著時間的推移,買家和賣家的數量將使市場在沒有網路資金的情況下保持有機運作。

毫無疑問,免費的代幣是一個很好的工具。幾乎每個推出代幣的項目都使用它來進行激勵。但問題是,這些激勵措施的效果如何?

這樣做能有效嗎?

質押獎勵是一種激勵方式。在最初的形式中,質押是一種機制,其中權益證明基礎層向驗證者支付鑄造的網路貨幣。

然而,非基礎層已採用這種策略來向代幣持有者支付費用以留住用戶。目前,它是許多協議實現的流行機制。

如果我們談論來自非基礎層的質押獎勵,目標通常是保留客戶,即人們因持有代幣而獲得獎勵。

代幣獎勵活動能否留住代幣持有者?

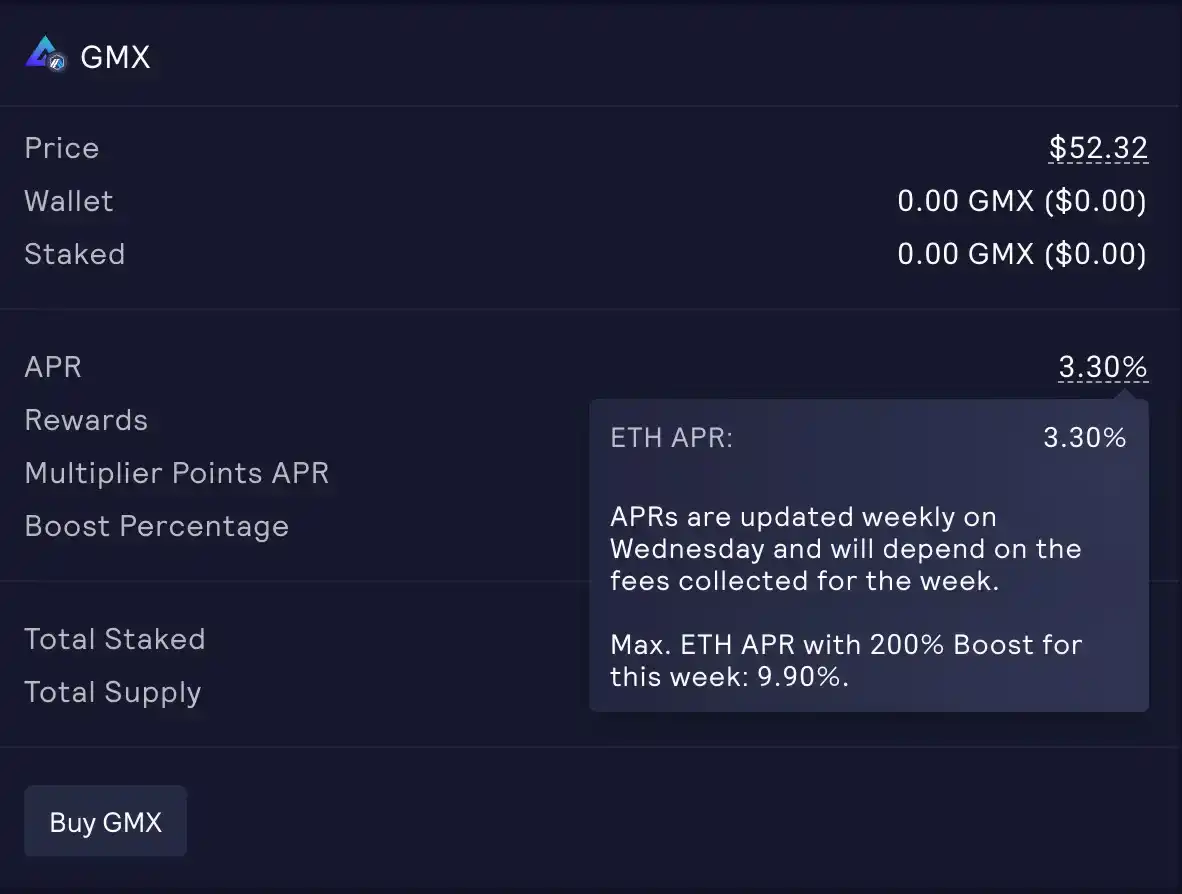

我將$GMX 支付的收益率與公司債的收益率進行了比較。大多數人不太可能以低至3-4% 的收益率持有$GMX 等風險資產。他們會對該資產進行低買高賣等行為,因為他們看到了該專案的潛力。

在這種情況下,我認為代幣獎勵活動無法留住持有者,或作用非常小。

平均客戶保留率

代幣持有者和客戶並不相同,但存在一些重疊。

我們可以將獎勵作為留住客戶或代幣持有者的成本。它類似於股利作為留住股東的機制(只不過股利不是實物支付)。

同樣,空投可以被視為一種獲客成本。不幸的是,關於質押獎勵有效性的數據並不多,但有一些空投很好的例子。

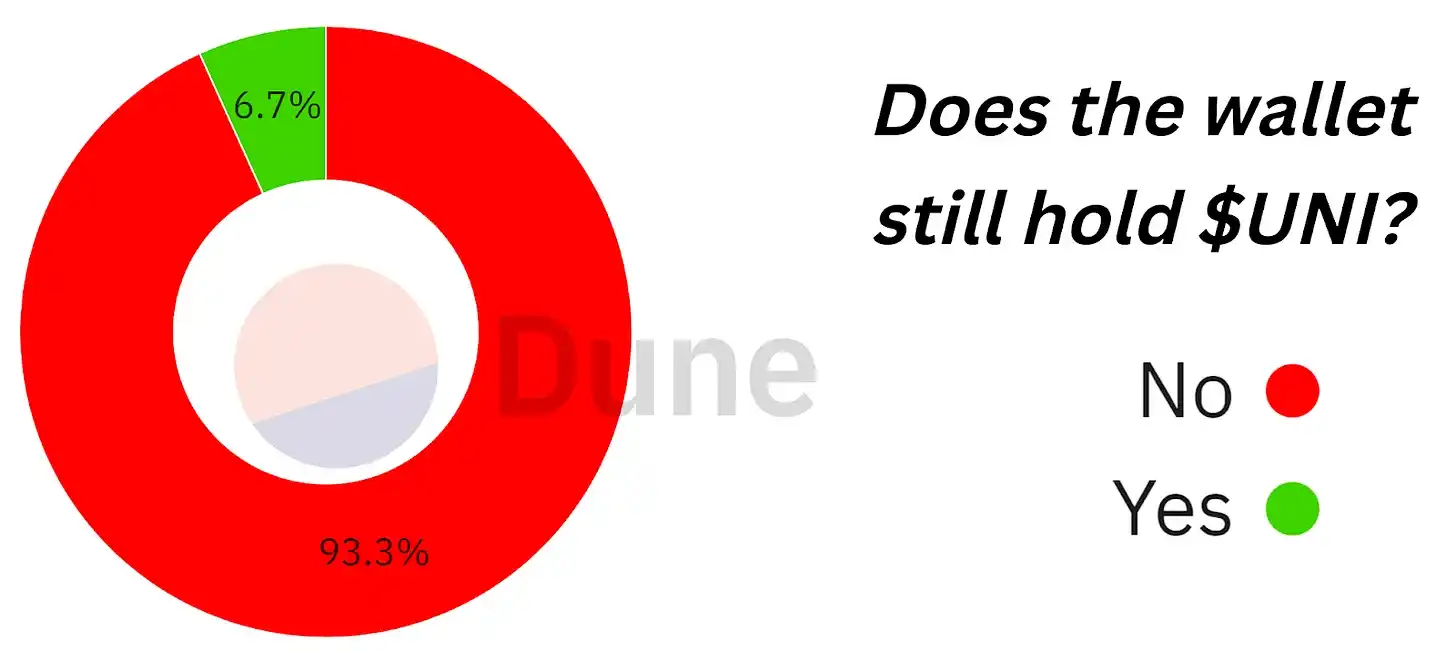

例如,7% 的空投接收者在空投後的某個時間點仍然持有$UNI。這在某種程度上與上面Jupiter 的空投活動相匹配。

Kerman Kohli 詳細分析了Looksrare 空投的客戶獲取成本,詳情可參考本文。

儘管空投與質押並不完全可比,但它們都顯示獎勵活動的用戶保留率較差,所以我認為二者在結果上是大致相同的。

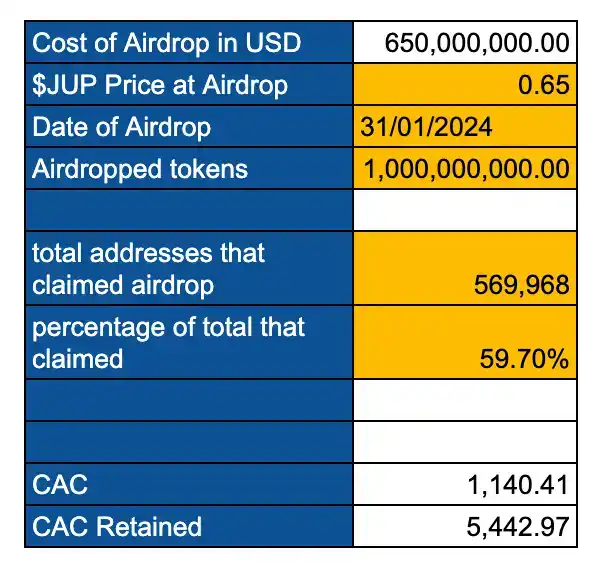

順便一提。這是Jupiter 的空投情況:

Dune: https://dune.com/jhackworth/jupiter-airdropDune

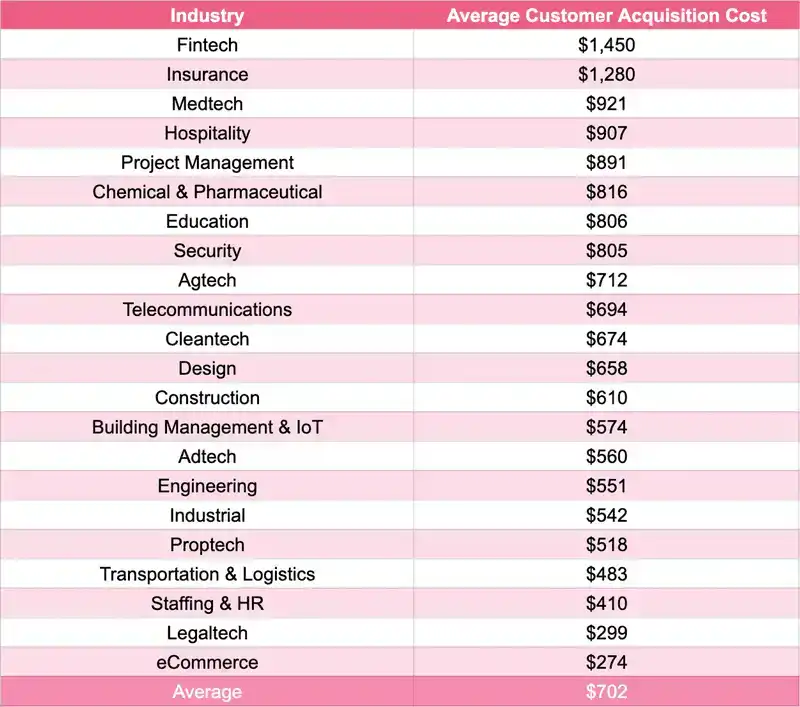

對比(來源source):

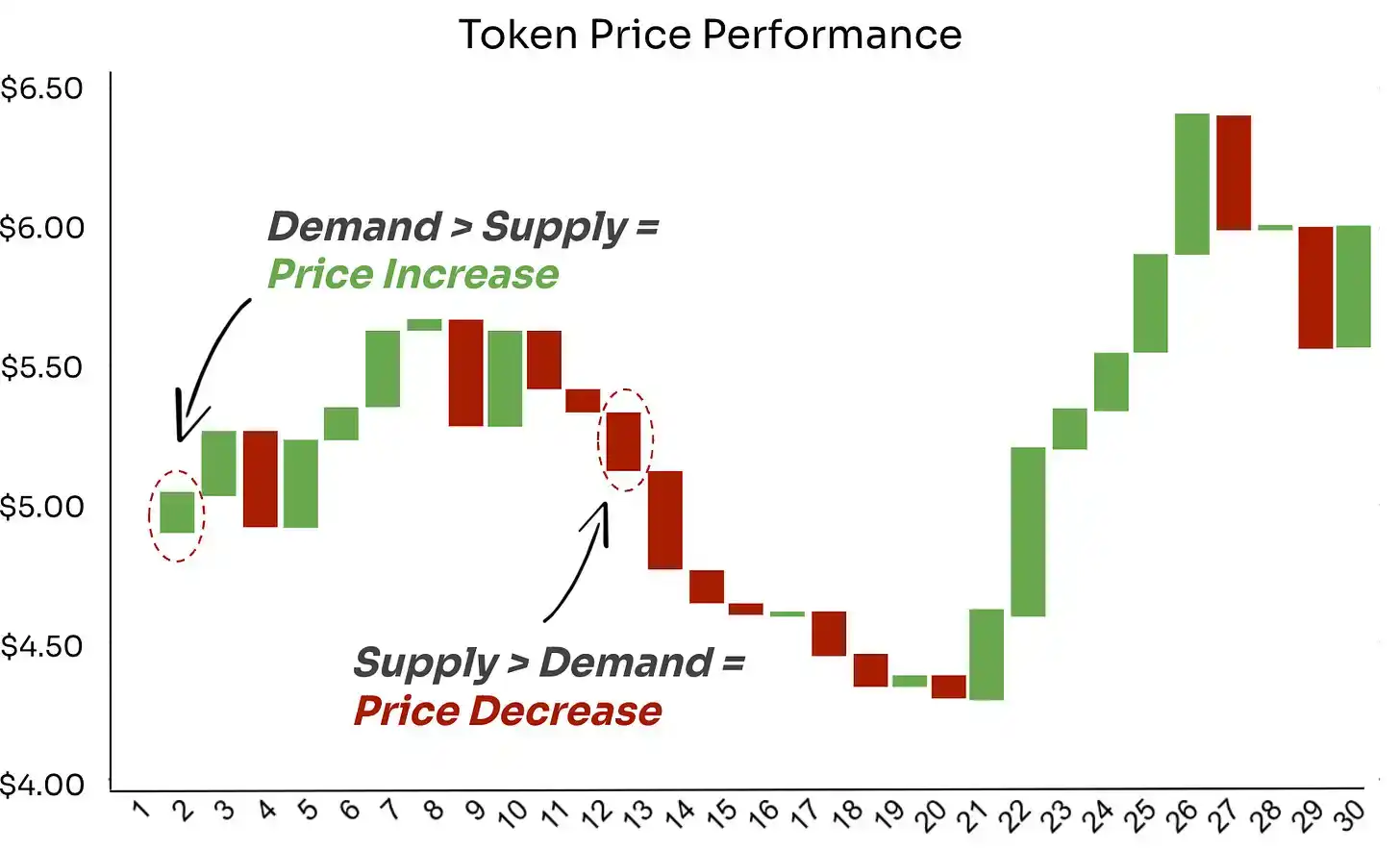

供應滿足需求

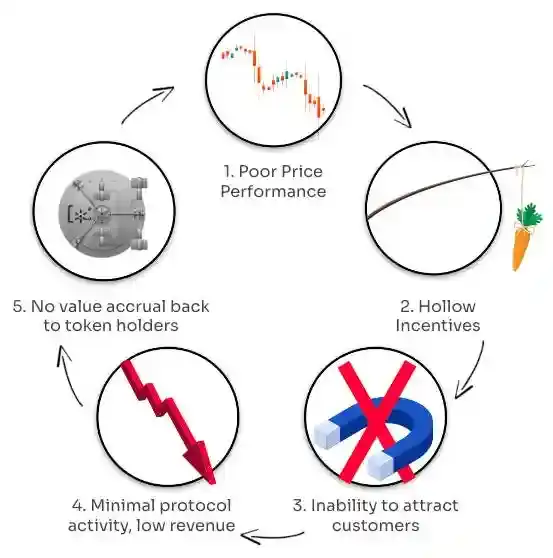

糟糕的是,專案不僅花錢,還花費代幣來獲取客戶。其中許多代幣最終將成為市場上的拋售壓力。

如果他們沒有遇到可以承受這份拋壓的買家,代幣價格可能會下跌,使激勵措施減弱,可能會形成以下循環。

我想說的是,代幣激勵是有幫助的,但它們可能並不像人們想像的那麼有效,當代幣的流通較大時,人們需要有一個強大的理由購買和持有。如果用戶會這樣做,那麼它應該具有豐厚的實際收益、治理權、代幣回購等機制,或是穩定成長的專案。