作者:CryptoVizArt,Glassnode

編譯:Akechi、Annie

最近,比特幣仍然持續不斷地為市場帶來驚喜。在即將到來的減半事件之前,其最近的反彈也達到了歷史新高。在本文中,我們將評估美國現貨ETF 所引發的需求流入與長期持有者獲利了結所釋放的市場供應量之間的相互作用。

摘要

- 比特幣價格再次衝擊歷史新高,這種強勁的上漲勢頭震動整個市場,而這種強勁的反彈甚至發生在減半事件之前。

- 我們看到與Coinbase 互動的平均交易規模突然飆升,這代表了新機構資本進入比特幣市場的規模。

- 長期持有者已開始加強拋售力度以尋求兌現利潤,售出的比特幣數量達到每月25.7 萬枚BTC,其中GBTC 的流出佔其中的57%。

2024 年開始至今的這段時間注定載入比特幣的史冊,因為即使在4 月減半事件到來之前,比特幣市場價格就已經上漲至歷史高點。

下圖顯示了每週(紅色)、每月(藍色)和每季(橘色)時間範圍內的價格表現,在撰寫本文時其已分別達到了增長20%、44% 和55%。如果我們統計上個季度三項數據指標均超過20% 的交易日數,我們可以看到,上週末是自2021 年牛市以來漲勢最強勁的一次。

來自現貨ETF 的需求

在SEC 批准美國市場現貨ETF 後,許多觀察家預計比特幣市場需求將會變得更加強勁。但同時仍有許多人持懷疑態度,他們認為關於ETF 消息所帶來的市場波動已經被平息,因此預計會出現價格的修正和回調。目前比特幣的交易價格為6.8 萬美元,比ETF 批准時的4.28 萬美元高出58%,懷疑者們已經發現自己確然低估了市場的強勁力量。

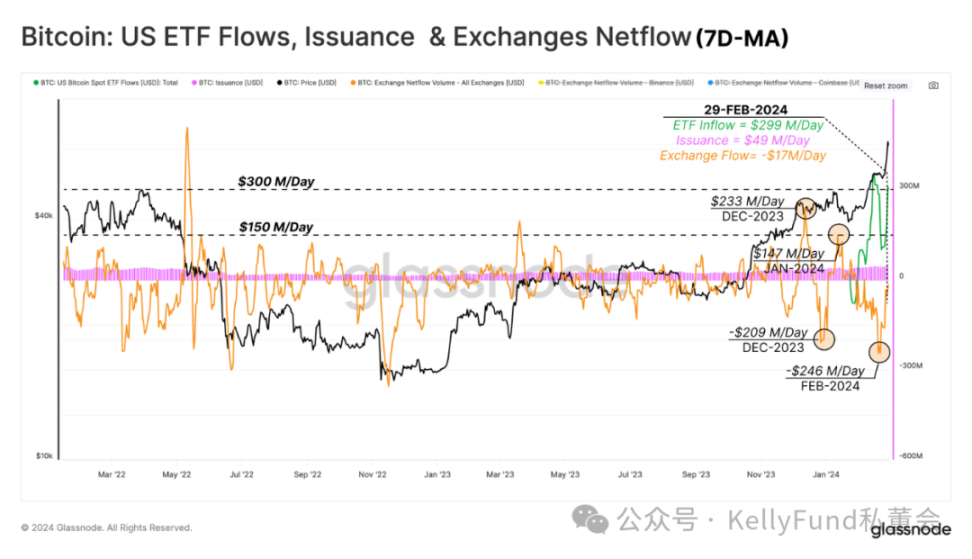

為了更好地衡量總需求流入,下圖顯示了通過以下區間的美元流量的周平均值:

- 網路發行(紫色):開採者(我們假設所有的開採者都是賣方)的每日網路獎勵已從2023 年9 月的2,200 萬美元/ 天增加到今天的4,900 萬美元/ 天。

- 所有交易平台淨流量(橘色):我們重點關注到,在ETF 批准日期之前的幾個月,中心化交易平台見證了正向(賣方)和負向(買方)資本流動之間的顯著波動。自ETF 開始交易以來,該指標顯示持續的資金賣出或買入壓力高達2.46 億美元/ 天。截至上週末,交易平台總淨流量中,每天就有高達1,700 萬美元的流出。

- 美國現貨ETF 淨流量(綠色):儘管現有的GBTC 持有者在最初向市場施加了巨大的賣方壓力,但流入美國現貨ETF 的總淨流量平均仍有2.99 億美元/ 天。

整體而言,這顯示比特幣的淨資本流入量約為2.67 億美元/ 天(-49+17+299)。這代表了市場動態已出現有統計意義的階段性轉變,也是市場向新的歷史高點反彈的有效解釋。

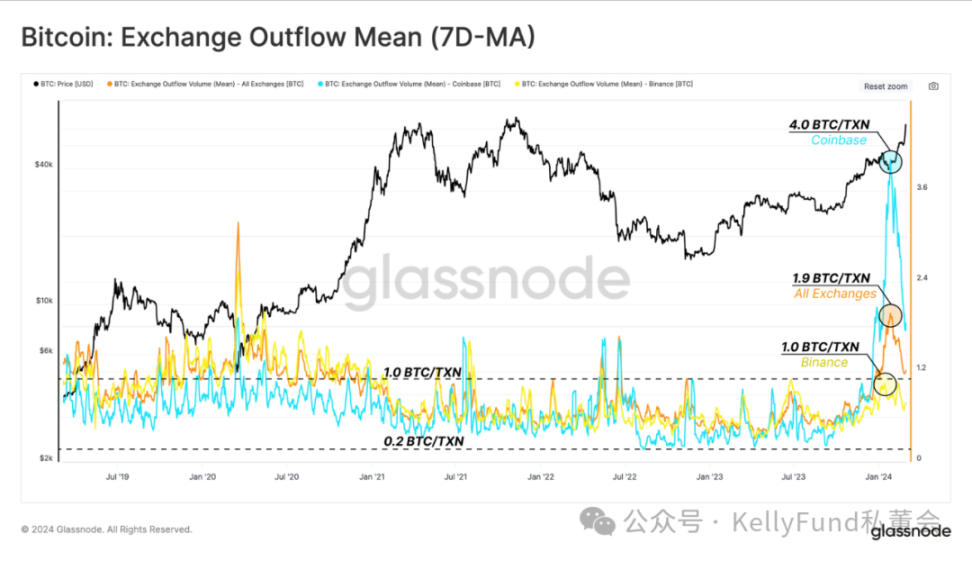

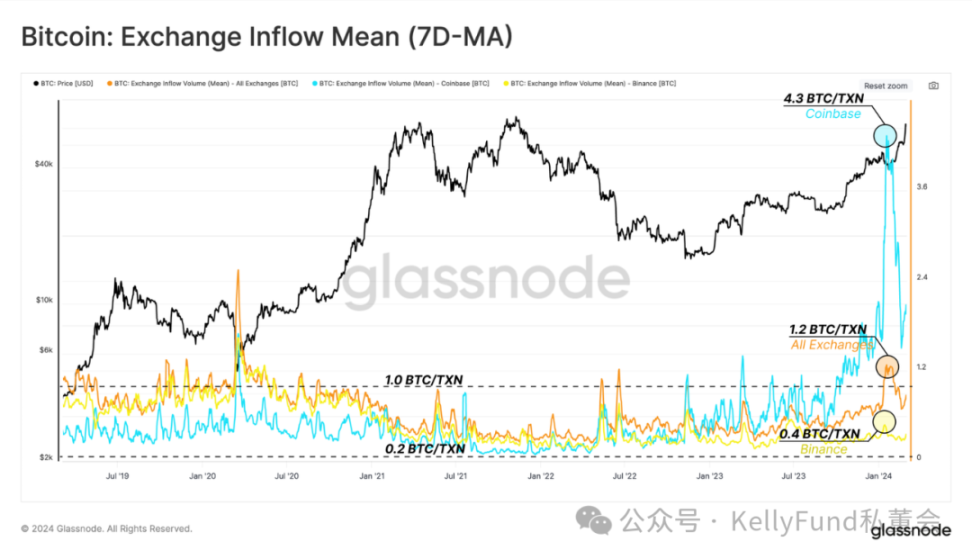

我們也可以分別討論與特定交易平台(例如Coinbase)相關的資金流向,以識別整體市場動態的變化。下圖顯示了流入和流出交易平台的平均餘額量[折算为 BTC]:

- 所有交易平台(橘色)

- Coinbase(藍色)

- 幣安(黃色)

結果表明,中心化交易平台的平均流入和流出交易量已達到相當高的值,在這之中尤以Coinbase 為甚。在比特幣ETF 核准時,其平均交易規模高峰達到4.3BTC/Tx。

與歷史數據相比,該指標尤其值得注意,因為自2019 年以來,其歷史範圍一直處於0.2BTC/Tx 到1.0 BTC/Tx 之間。

市場正接近「欣快」狀態

隨著比特幣的市場價格接近歷史峰值,長期投資者持有的未實現利潤和他們的拋售壓力都隨之增加。

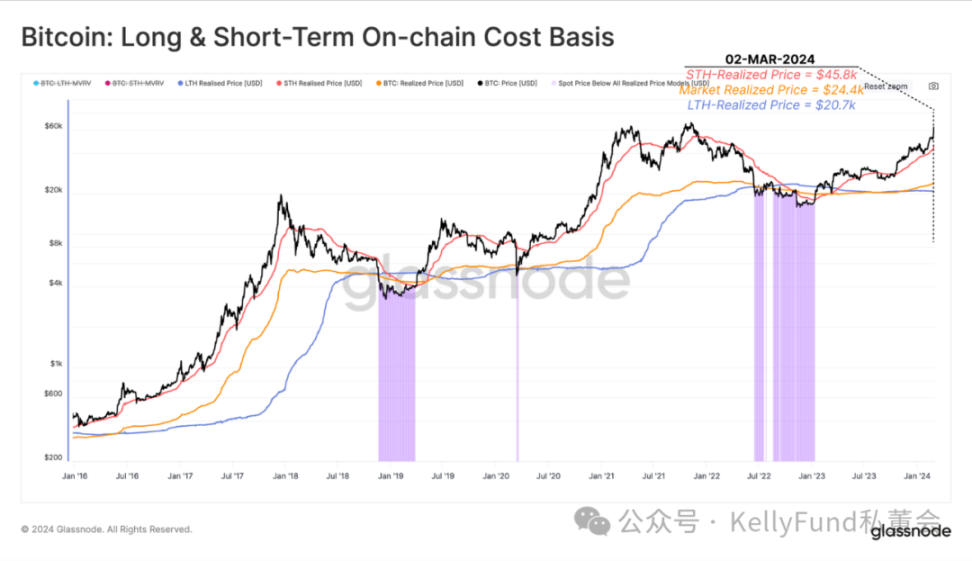

衡量任何特定投資者群體的市場獲利能力的一種方法是將他們的鏈上基礎成本(或每個群體獲得比特幣的平均成本價格)與現貨價格進行比較。經由由此種方法我們可以看到其獲利能力情況大致如下:

- 長期持有者(藍色) :20,700 美元

- 短期持有者(紅色):45,800 美元

- 市場實現價格(橘色):24,400 美元

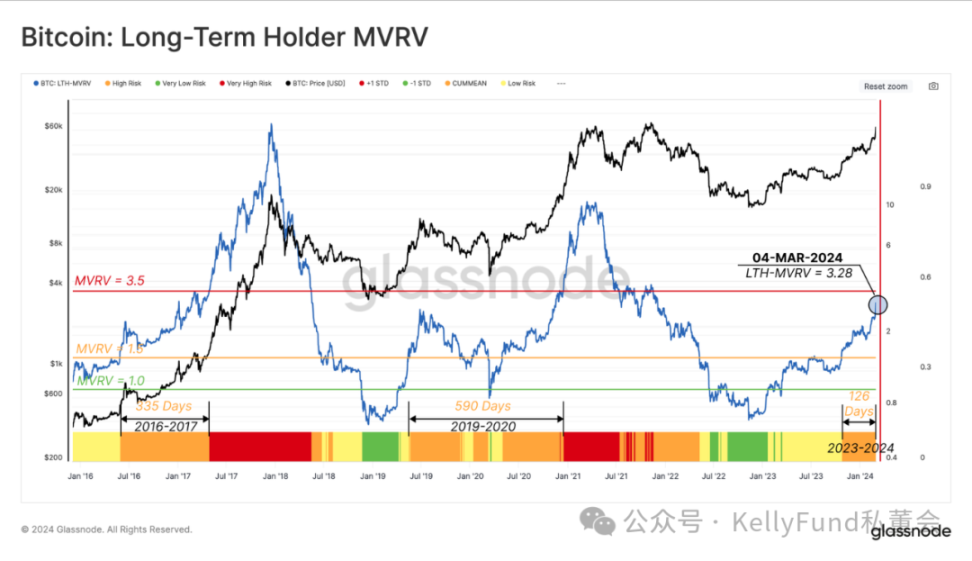

我們可以使用LTH-MVRV 指標(即價格與其基礎成本之間的比率)繪製長期持有者持有的未實現利潤倍率,目前為3.28。以下是具有歷史意義的閾值水平區間。

- 底部發現(綠色)(LTH-MVRV<1):意味著平均而言,這些投資者處於虧損狀態。

- 熊市- 牛市轉變(黃色)(1

- 均衡(橘色)(1.5

- 欣快(紅色) (3.5

根據當前價值,這些投資人已知曉市場正在接近「欣快」狀態,並因此具有更高的價格和利潤。從歷史上看,隨著市場價格新的歷史高峰的達到,這個投資者群體會加速拋售並提高價格,直到該投資決策有助於形成宏觀週期的頂部。

長期持有者正在拋售

既然我們已經了解了長期持有者的未實現利潤的規模,我們接下來需要評估該群體應當如何變化,藉以應對這種盈利能力所發生的轉變。

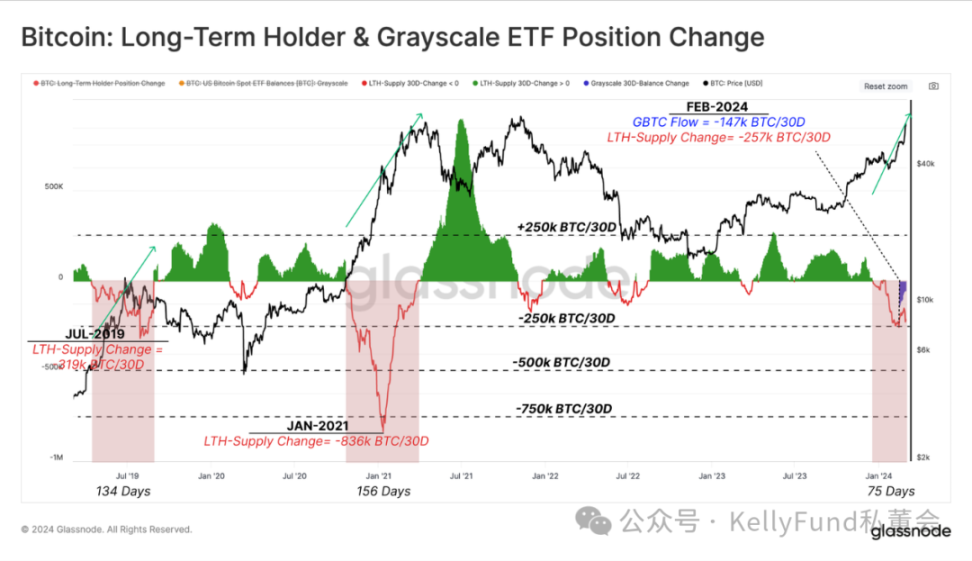

一種快速而直接的方法是查看長期持有者的市場供應。如下圖所示,在2023 年12 月之後,當LTH-MVRV 仍處於均衡階段時,長期投資者已拋售了約48 萬BTC。這意味著其中一些投資者甚至在比特幣的ETF 產品推出之前就開始以平均50% 至200% 的利潤出售他們手中持有的資產。

為了評估長期持有者的拋售情況,我們考慮兩個支柱指標:拋售率和持續時間。

下圖顯示了長期持有者供應量的每月變化。仔細觀察2019 年中和2021 年初的最後兩個市場擴張的主要波峰,我們可以看到長期持有者的拋售率分別達到了319,000 BTC/ 月和836,000 BTC/ 月的峰值。

目前週期的拋售數量迄今已達到257,000 BTC/ 月的峰值,GBTC 的流出量約佔其中的57%。

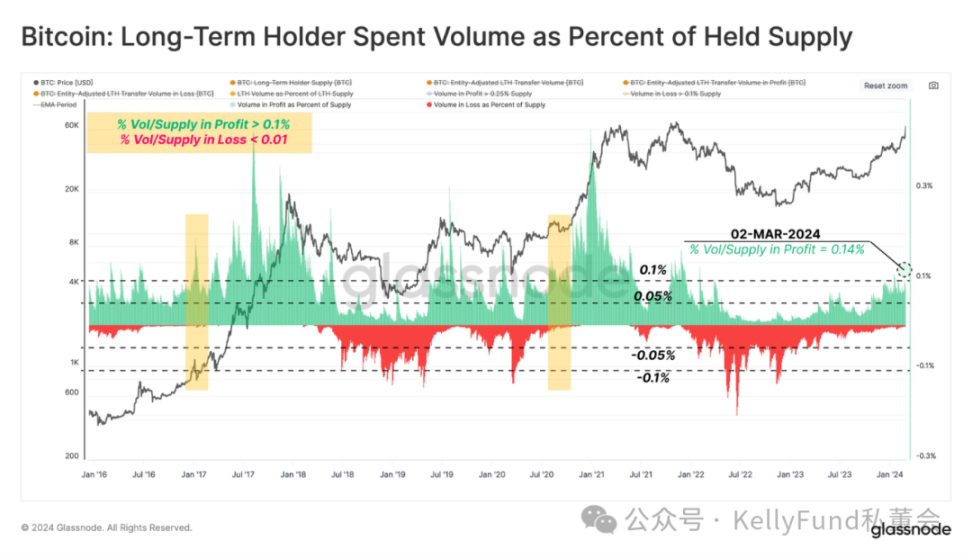

隨著長期持有者不斷拋售,他們的已實現利潤也增加。為了追蹤分析這一動態,我們計算了長期持有者的資產轉移量在他們獲得的損益中相對於其總體餘額的比例。

截至撰寫本文時,該指標顯示長期投資者正在以相當於其每日總供應量0.14% 的速度兌現利潤。該指標正接近與早期「欣快」階段和達到市場價格高峰之前的向上突破中相一致的水平。

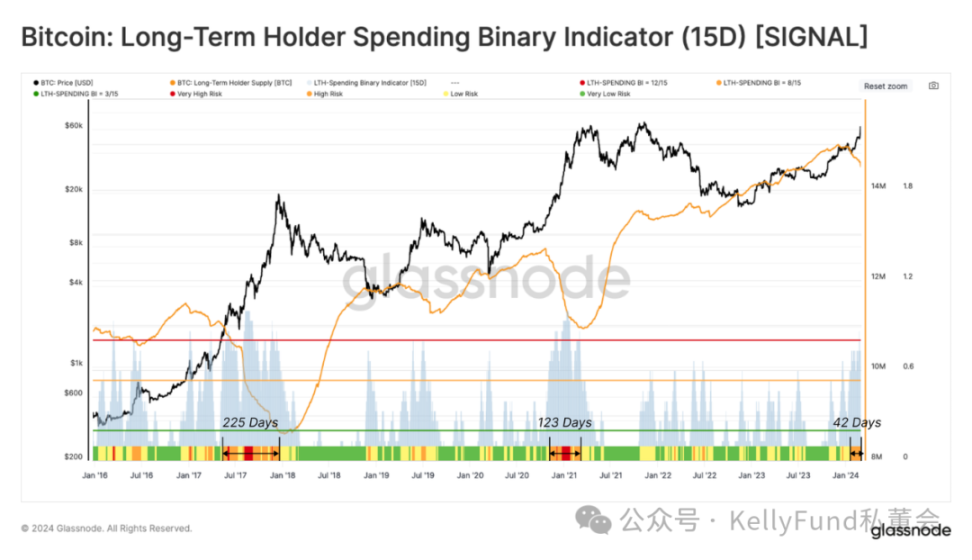

在本文的最後部分,我們創建了一個二元指標,用於識別長期持有者所拋售的規模足以在以此數量下在15 天內耗盡其總餘額的時期。這種規模的流出代表著長期休眠供應正開始活動,這種變化將起到平衡資產的作用,以滿足新出現的需求。

在下圖中,我們使用了幾個閾值對拋售進行分類。自2024 年1 月下旬以來,市場已進入一個新的階段,在該階段中,該二元指標在過去15 天中至少有8 天顯示來自長期持有者的供應正在下降。

如果我們研究2017 年和2021 年週期高峰的情況,就會發現類似的情況分別持續了123 和225 天。到目前為止,市場已處於這種狀態42 天,這可能表明需求流入可能會接住未來幾個月的長期持有者的拋售(如果以歷史情況作為參照的話)。

總結

近期,比特幣的表現再次令投資者感到驚訝,因為在減半事件之前就反彈至上一個歷史峰值,這是第一次發生這種情況。我們可以看到,美國所批准的新的現貨ETF 為市場帶來了大量的供應需求,這在一定程度上抵消了透過每日開採和近期向交易平台施加的拋壓帶來的價格波動。

隨著比特幣價格迫近其歷史峰值,長期持有者正在加速他們的拋售行為,這也正是我們在先前所有周期中看到的趨勢。這種趨勢使我們能夠以ETF 作為工具來比較這些新需求與現有持有者的拋壓這些指標的情況,並解釋為何比特幣會迅速回升至歷史高點的原因所在。