作者:James Butterfill,Coinshares Research主管;翻譯:0xjs@黃金財經

在大宗商品領域,需求衝擊是指由不可預見的事件引發的基本商品或原料需求的突然重大變化。正需求衝擊來自需求增加,可能是由於技術創新、政策變化或消費者偏好的變化,導致價格上漲。

21世紀初的中國經濟繁榮,隨著房地產開發的加速,對大宗商品的需求產生了衝擊,導致鋼材價格在2000年至2008年間上漲了793%。以增加產量的形式做出反應,導致鋼鐵價格在接下來的十年下跌了80%。

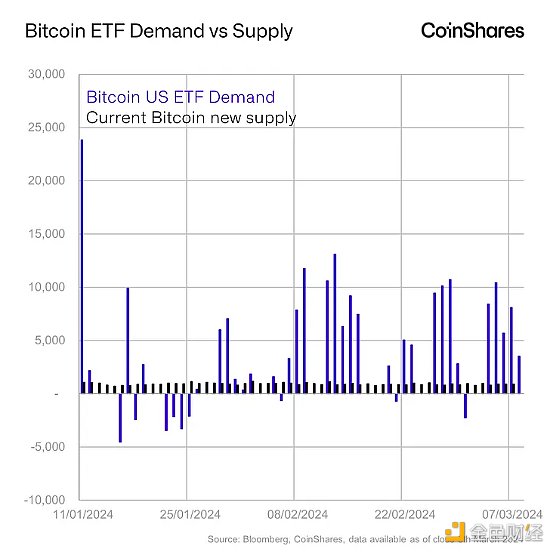

我們認為比特幣目前正在經歷正需求衝擊。美國證券交易委員會(SEC) 批准基於現貨的EFT,讓比特幣可以觸達超過14兆美元的資產,儘管這是眾所周知的,但其時機並不明確,而且由此產生的資金流入規模也沒有達成廣泛共識。

到目前為止,1月11日比特幣ETF推出後,其每日平均需求4,500個比特幣(僅交易日),而比特幣網路平均每天僅挖出921個新比特幣。

這導致最近幾週我們看到的BTC價格大幅上漲,因為新發行的BTC供應無法跟上需求,導致ETF 發行人必須主要從二級市場採購。我們可以從數據中看到這一點,OTC 櫃檯的代幣持有量自2020 年的峰值以來已經下降了74%,這很可能是由於近年來ETF 的需求。

前兩個月,美國ETF 的資金流入量突破了創紀錄的100 億美元,這讓iShares 於2005 年推出的第一隻黃金ETF 頭兩個月的資金流入量2.88 億美元相形見絀。在2020 年前2 個月,即減半之前,ETP 流入了4.36 億美元,佔管理總資產的11%,與今天非常相似,近期的流入也佔11%,儘管從名義上看,今天的流入量是比2020 年高出23 倍。

我們也看到交易所持有的比BTC大幅減少,自2020 年以來,隨著投資者越來越多地使用ETP 並自我託管比特幣,交易所持有的BTC已下降29%,因為他們越來越將比特幣視為一種價值儲存手段。

按照目前每天約4500 個BTC的買入速率,需要573 天可以將交易所比特幣餘額降至零——所以還有很長的路要走。

大宗商品市場出現需求衝擊後,通常會出現供給反應。隨著時間的推移,供應商會調整生產水準以應對新的需求情況。在正需求衝擊的情況下,生產商可能會增加產能或尋求提高效率的方法來滿足更高的需求。然而,這就是比特幣與大宗商品市場的不同之處,因為比特幣具有固定不變的供應量,其編程設計為每210,000 個區塊或大約每4 年將新發行的供應量減半。

最終,市場在供需交叉點尋求新的平衡。這個調整過程可快可慢,取決於衝擊的程度,鑑於比特幣的供應缺乏彈性,只有價格上漲才能尋求新的平衡。這就是為什麼近兩個月來我們看到比特幣價格如此急劇上漲,ETF的發行需求和即將到來的減半加劇了這個問題。

減半是眾所周知的訊息,至少在理論上應該已經計入價格中。有人可能會說,2020 年後價格減半的上漲更多是美國新冠疫情刺激措施的結果,而不是減半本身。從統計上看,只有3 個先前事件的樣本量可供參考,因此得出任何結論都是危險的。然而,它可能有一個因素成為一種自我實現的預言,特別是如果有大量交易與該事件相關,儘管目前期貨市場交易者圍繞該事件的部位較低。

無論如何,今年BTC價格還有其他幾個價格支撐因素,其中最重要的發展是美國註冊投資顧問(RIA)能夠將比特幣ETF 納入客戶投資組合。然而,我們相信這些資金流入最終將會減少,從而減少其對價格的影響。如果這些流入在今年稍後開始減少,我們預計比特幣價格將根據利率預期重新調整。由於聯準會預計將在今年稍後降息,這可能會成為比特幣價格的額外支撐。