a16z 剛發布了GenAI 消費應用Top100 報告。自從ChatGPT 一年多前將生成式AI 推向公眾視野以來, 我們見證了數以千計的新消費產品的誕生,這些產品都融合了AI 的魔力——從視頻生成器到工作流程的小技巧,從創造力工具到虛擬伴侶。

六個月前, a16z 深入研究了網路流量數據,以區分重要資訊和噪音。 a16z 根據每月訪問量,對最受歡迎的生成式AI 網路產品進行了排名,並發現了消費者實際使用這項技術的模式。

儘管有一些早期的「贏家」吸引了廣泛的關注——特別是ChatGPT 和Midjourney ——但每個月都有新的AI 原生公司出現,激發了一個充滿活力和競爭的市場。

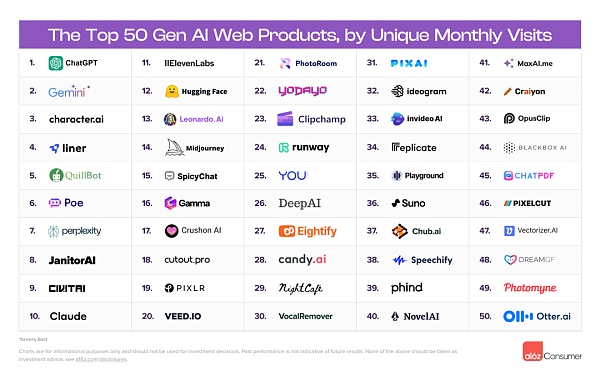

現在,六個月後, a16z 再次回到數據中更新a16z 的分析,再次根據SimilarWeb 的數據(截至2024 年1 月)對前50 個AI 先行的網絡產品進行排名。 a16z 發現的結果令人驚訝:與a16z 最初的2023 年9 月報告相比,榜單上超過40% 的公司是新公司。

然而,與a16z 最初的分析不同——當時a16z 首先根據網路流量對公司進行排名,然後為這些公司添加了行動應用數據——這一次, a16z 將網路和行動生成式AI 產品分成了兩個獨立的列表。

與網路排名相似,行動應用程式根據每月活躍用戶數進行排序,數據來自Sensor Tower(截至2024 年1 月)。這種區分讓a16z 首次能夠檢視頂級AI 行動應用的完整宇宙。正如a16z 將要討論的,消費者與網路上的生成式AI 相比,在行動裝置上的互動方式有顯著差異。

除了這些排名本身的固有興趣之外,數據還揭示了幾個值得注意的趨勢,包括新興和擴展類別、AI 投資以及參與模式,以下是a16z 的一些主要觀點:

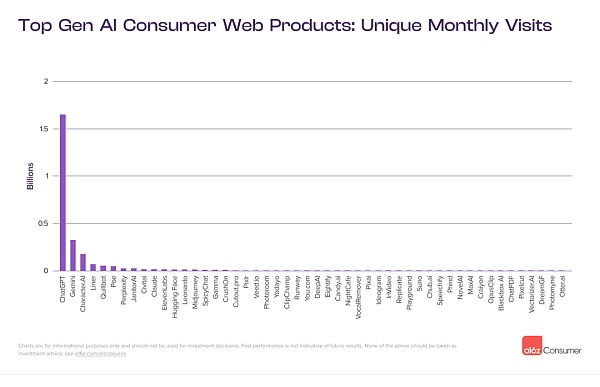

鑑於ChatGPT 早期的驚人增長——在a16z 六個月前的分析中,它已經是世界上訪問量第24 大的網站—— a16z 預期這個開創性的聊天機器人將保持其在榜單頂部的地位。

事實上,ChatGPT 的每月網路訪問量接近20 億次,大約是排名第二的公司Bard(現在的Gemini)的五倍。與Gemini 一起,伴侶創造者Character.AI 和寫作助手Quillbot 保持在前五名內的位置。然而,這並不意味著過去六個月榜單成不變:有22 家公司是網路流量排名的新面孔。

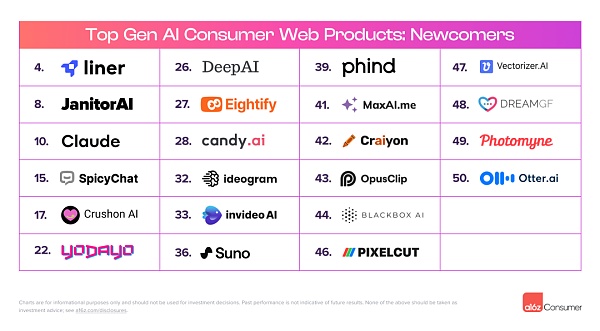

在所謂的新來者中,排名最高的包括Liner,一個AI 研究副駕駛;Anthropic 的通用助手Claude;以及三個無審查的AI 伴侶應用:JanitorAI、Spicychat 和CrushOn。 (關於AI 伴侶激增背後的更多信息,請參見下文。)

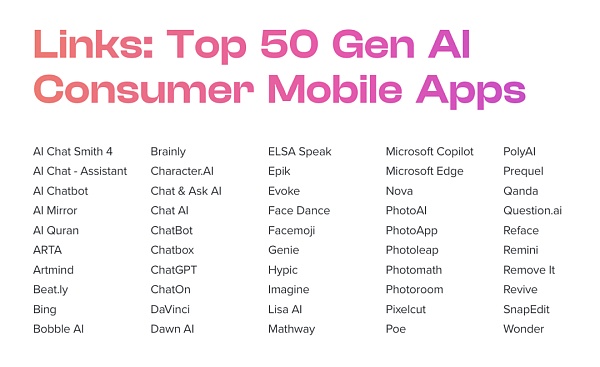

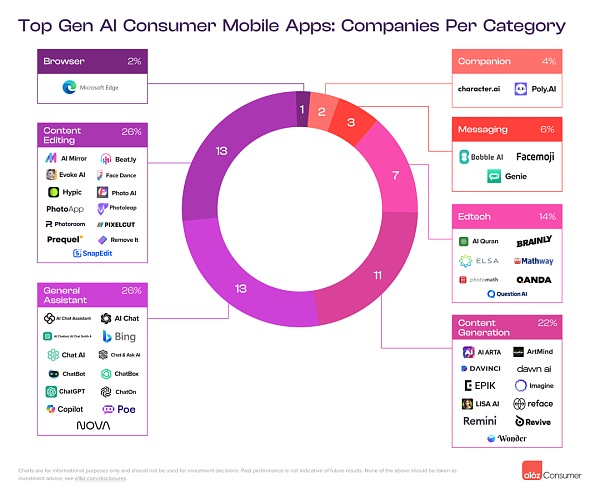

a16z 的移動榜單完全是新的。 ChatGPT 在這裡也領先——但優勢較小。就每月活躍用戶而言,ChatGPT 的規模約為第二名和第三名,Microsoft Edge 和Photomath 的2.5 倍。對於行動產品,前五名由微軟的搜尋引擎Bing(現已圍繞AI 重建)和照片增強及頭像創建器Remini 補齊。

有趣的是,有五家AI 公司是真正的“跨界者”,既有網絡產品也有移動應用進入前50 名榜單:ChatGPT、Character.AI、聊天機器人聚合器Poe、以及圖像編輯器Photoroom 和Pixelcut。

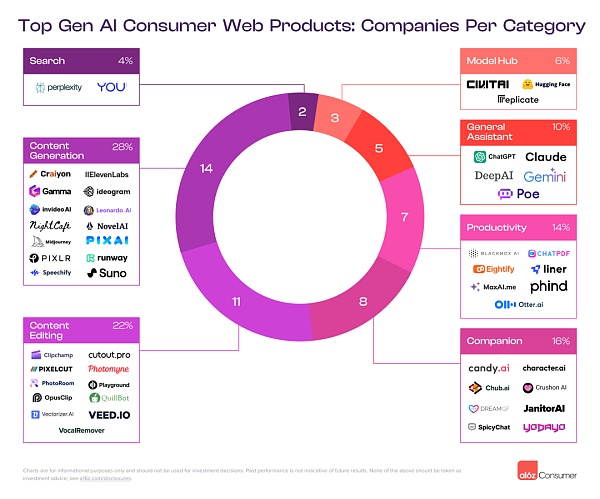

六個月前, a16z 注意到,像ChatGPT 這樣的基於大型語言模型(LLM)的通用助手佔據了網路流量的大部分。在a16z 更新的分析中, a16z 看到兩個新類別加入混合:音樂和生產力(包括研究、編碼幫助和文件摘要等任務)。

到目前為止,Suno 是唯一進入排名的音樂公司。這個工具能夠根據文字提示,在瀏覽器中產生原創歌曲——包含歌詞,涵蓋多種風格。 Suno 起初作為一個僅限Discord 的產品啟動,類似於Midjourney,但在2023 年12 月推出了獨立站點和Copilot 擴展。 (在這裡閱讀更多關於a16z 在AI 音樂類別中看到的潛力)。

像Suno 這樣的幾個現在的主要消費者AI 產品,起初是在Discord 伺服器上啟動的——或者仍主要透過Discord 運作。這個平台提供了一個測試場地(和社區!)而不需要完整的前端產品建置。

真正的到Discord 伺服器的流量幾乎無法測量,但每個伺服器邀請頁面的網路流量是這一點的一個代理。根據這個指標,截至2024 年1 月,九個AI 產品或社群在邀請流量方面位於前100 個Discord 伺服器之中,由Midjourney 領先。

榜單上第二個值得注意的新類別是生產力。 AI 原生平台可以提升人們與軟體的互動,讓他們可以委託日常任務和減少在行政開銷上的時間花費。生產力類別包括排名中的七家公司:Liner、Eightify、Phind、MaxAI、Blackbox AI、Otter.ai 和ChatPDF。

PS:在a16z 2023 年9 月的排名中,當時沒有生產力類別,ChatPDF 被歸類為「其他」。

具有流程中編輯和摘要等功能,這些公司專注於幫助員工、自由工作者和中小企業(SMB)所有者更有效率地完成工作。例如,Eightify 提供YouTube 影片的摘要,而Otter.ai 能夠即時記錄會議筆記並進行轉錄。

這個清單上的七個生產力應用中有六個要么提供,要么完全透過Google Chrome 擴充功能操作。

a16z 預計更多的AI 生產力工具將「在流程中」與使用者已經在進行的工作一起操作,消除了在工作空間和像ChatGPT 這樣的助手之間複製和貼上提示及輸出的需要。

或者,AI 生產力公司可能會圍繞生成式AI 的獨特能力發明新的端到端工作流程。 AI 工作流程產品可以幫助使用者識別哪些可以改進,然後自動進行這些改進。

擁有一個AI 伴侶可能看起來是一個小眾領域,但這項活動已經成為生成式AI 的一個主要用例。已經有數百萬人——包括a16z 自己——與聊天機器人建立了關係。網路和行動數據預示著這裡即將發生的社會轉變:AI 伴侶正變成主流。

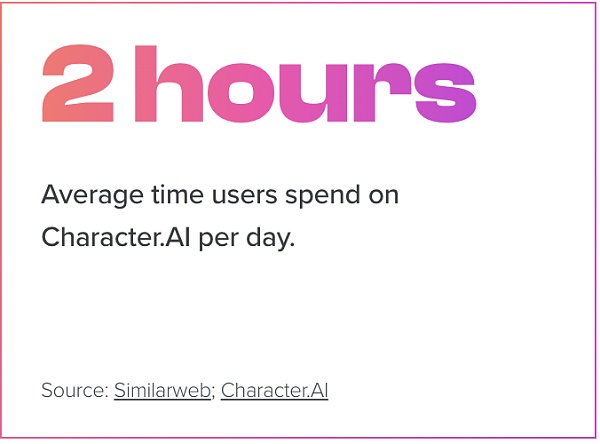

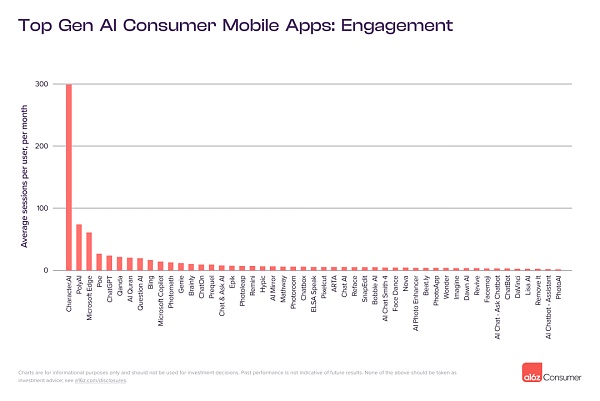

六個月前,只有兩家AI 伴侶公司進入了前50 名的名單;在這次更新的分析中,網路上有八家,移動上有兩家。 Character.AI 在網路和行動平台上的伴侶工具中領先,網站排名第3,行動排名第16。

這八個網路伴侶產品中的六個自稱為“無審查”,這意味著用戶可以與它們進行可能在像ChatGPT 這樣的平台上受限的對話或互動。用戶主要透過行動網路存取這些產品,而不是桌面——儘管幾乎沒有一個提供應用程式。平均來說, a16z 網站清單上無審查伴侶工具的流量中有75% 來自行動端。

對於那些確實擁有行動應用的伴侶產品,使用者參與度異常高。在這個類別中最成功的產品成為用戶日常生活的核心部分,變得像給朋友發短信一樣普遍(如果不是更甚)。

作為專家顧問,重要的是認識到a16z 的知識和理解正在不斷發展和擴展。在生成式AI 和AI 伴侶的領域,科技的進步和社會的接受度正在迅速變化,這為研究人員、開發人員和使用者本身提出了新的機會和挑戰。

a16z 所看到的使用趨勢和消費者偏好的演變強調了持續觀察和分析這一快速發展領域的重要性。隨著科技的成熟和社會對AI 伴侶角色的進一步接納, a16z 預計將看到更多創新的應用和服務出現,滿足廣泛且多樣化的使用者需求。

根據SensorTower 的數據,Character.AI 平均每個用戶每月有298 次會話,而Poly.AI 平均每個用戶每月有74 次會話。

a16z 開始看到更廣泛一組伴侶應用的早期跡象,這些應用超越了AI “男友”和“女友”,包括用於友誼、指導、娛樂,甚至最終的醫療保健。

實際上,早期研究已經表明,AI 在診斷準確性和臨床態度方面都能勝過真實醫生。而且,許多伴侶產品是多面向的:在最近的一項《自然》(Nature)研究中,Replika 聊天機器人減少了3% 用戶的自殺念頭。

AI 使用的類別在行動應用程式與網頁上有顯著不同。一般而言,網頁產品支援更複雜的、多步驟的工作流程產品,圍繞著內容生成和編輯——至少現在是這樣!這些產品包括像是AI 語音工具包ElevenLabs、AI 藝術生成器Leonardo 和AI 簡報建構器Gamma,它們都在基於網頁的生成式AI 產品中排名前20。

這並不意味著複雜的AI 產品不能在行動裝置上建置。 a16z 對AI 為行動應用帶來前所未有的更高品質的照片和影片編輯工具持樂觀態度,例如。

同時,行動應用的使用傾向於通用助手,其中許多模仿ChatGPT。在瀏覽頂級行動應用程式的清單時,你可能會注意到有10 家公司的名稱與ChatGPT 極為相似……這部分是因為ChatGPT 相對較慢地推出了自己的應用,為山寨者迅速獲得App Store 優化優勢創造了機會,特別是如果它們支付廣告費用的話。

一些模仿ChatGPT 的行動應用被指為「剪羊毛軟體」。它們欺騙用戶,讓他們相信自己提供了與ChatGPT 的高級模型相似的標題和標誌的訪問權限,但實際上,它們收費提供的是ChatGPT 免費提供的相同模型。這些應用程式經常更改它們的名稱或描述,使得應用程式商店難以「管控」這種行為。

其他受歡迎的生成式AI 行動應用程式類別是針對手機獨特功能量身定制的。應用程式清單上有七個專門的頭像產品;大多數人手機上保存的許多自拍照可以作為隨時可用的訓練資料。此外,三個頂級應用程式——Facemoji(#9)、Bobble(#31)和Genie(#37)——是專為行動裝置設計的鍵盤,允許用戶在AI 的幫助下發送文字。

教育科技是另一個在行動端受歡迎的類別,使用者可以用手機掃描作業問題(如Photomath)或透過即時對話學習語言(如Elsa)。值得注意的是,雖然大多數頂尖的生成式AI 行動應用程式都是自籌資金啟動的,這意味著它們沒有籌集到外部資金,但根據PitchBook 的數據,排名前七的教育技術應用中有四個已經籌集到超過3000 萬美元的資金。

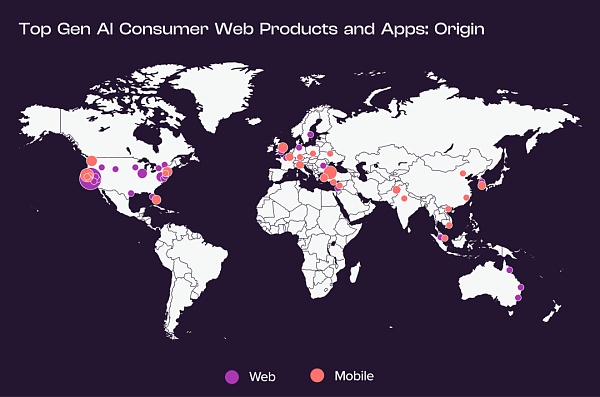

雖然Cerebral Valley 可能是AI 的中心地帶,但在全世界都在開發極受歡迎的產品。行動應用尤其如此。儘管a16z 清單上超過30% 的生成式AI 網路產品源自於灣區,但只有12% 的行動應用開發者是基於那裡。

同樣,雖然超過一半的頂級生成式AI 網路產品在美國開發,但不到三分之一的行動應用起源於美國境內。

一些行動開發者擁有多個熱門應用:例如,總部位於伊斯坦堡的應用工作室Codeway,創造了AI 照片動畫製作器Face Dance、聊天機器人應用Chat & Ask AI 以及AI 藝術生成器Wonder,它們都在頂級生成式AI 行動應用的列表上。同樣位於土耳其的HubX 開發了Nova 聊天機器人、DaVinci 藝術生成器和PhotoApp 增強器。

這些應用工作室通常受益於跨產品的共享專業知識,了解如何啟動、吸引流量以及實現應用程式的利潤。其中一些不籌集任何資金,專注於盡可能高效地產生收入。其他一些則追求創投路徑——總部位於米蘭的科技公司Bending Spoons,背後是影片編輯器Splice 和照片增強器Remini(在行動清單上排名第5)最近宣布完成了1.55 億美元的股權融資。

顯然,一代新興的AI 原生產品和公司正以前所未有的速度成長並且深度吸引用戶。 a16z 相信,在未來十年,AI 將成為定義產業的公司的基石。