來源:劉紅林律師

如果說個人持幣還算是小打小鬧,那麼有些公司可謂是「購幣狂魔」。根據CoinGecko 數據顯示,全球持有比特幣最多的上市公司是微策略公司(MicroStrategy)。截至2024 年2 月22 日,這家公司持有174,530 枚比特幣,價值約91 億美元。

另外一家大量持幣的公司,就是大名鼎鼎的特斯拉。目前,特斯拉持有比特幣價值超五億美元,此外,特斯拉也支持客戶使用加密貨幣購買其產品。

不僅美國的上市公司會佈局加密資產,中國的網路公司也逐漸跟進。

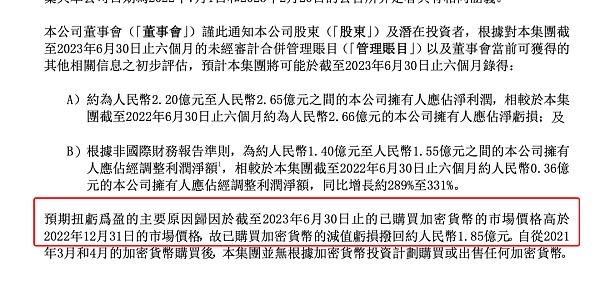

港股上市公司博雅互動2024年3月8日在港交所公告,為進一步推動集團在Web3領域的業務發展和佈局,董事會尋求股東於股東大會批准進一步授出潛在加密貨幣的購買授權,授權董事會繼續購買總額不超過1億美元的加密貨幣。據了解,去年年底,公司董事會已獲授權購買不超過1億美元加密貨幣,包括比特幣1,110枚,均價約4,1790美元。以太幣共14855枚,均價約2777美元。泰達幣約800萬枚。據此計算,截至3月8日,博雅互動帳面浮盈約4,585.53萬美元(約3.3億元)。

隨著加密貨幣走強,博雅互動股價也漲勢喜人。截至3月8日收盤,該股上漲30.08%,報1.73港元/股,總市值12.28億港元;前一交易日該股大漲43.01%,近兩交易日漲幅已接近90%。不到1個月時間,博雅互動漲幅已經超過200%。

這份操作肯定讓不少港股上市公司眼紅。畢竟搞新的業務難,但買虛擬貨幣容易。

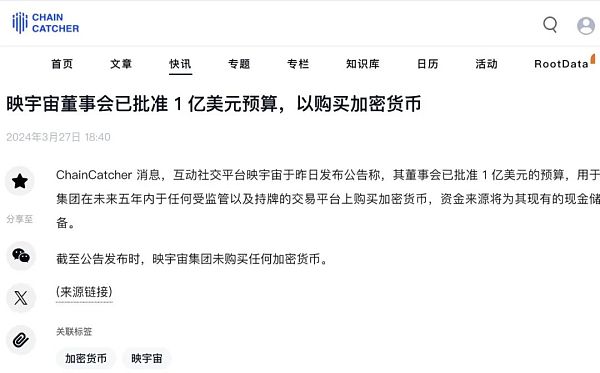

2024年3月27日,互動社交平台映宇宙於昨日發佈公告稱,其董事會已批准1 億美元的預算,用於集團在未來五年內在任何受監管以及持牌的交易平台上購買加密貨幣,資金來源將為其現有的現金儲備。

在愈來愈多的海外公司大量持幣趨勢下,不少內地的老闆們也動了心,但入局之前,相關的法律知識和法律風險,值得各位老闆了解一下。

01 中國內地公司持幣的法律分析

2013年12月5日,人民銀行、工信部、銀監會、證監會、保監會五部會發布《關於防範比特幣風險的通知》,強調比特幣不具有法償性與強制性等貨幣屬性,並不是真正的意義的貨幣。

2017年9月4日,人民銀行、中央網信辦、工信部、工商總局、證監會、銀監會、保監會七部委發布《關於防範代幣發行融資風險的公告》,明確指出任何個人和組織不得非法參與代幣發行融資活動,任何代幣融資交易平台不得從事法定貨幣與代幣、「虛擬貨幣」相互之間的兌換業務,不得為代幣或虛擬貨幣提供定價、資訊中介等服務。

2018年8月24日,銀監會、保監會、公安部、中央網信辦、人民銀行、市場監理總局發布《關於防範以「虛擬貨幣」「區塊鏈」名義進行非法集資的風險提示》。

2021年9月24日,人民銀行、中央網信辦、最高法、最高檢、工信部、公共安全部、市場監理總局、銀保監會、證監會、外匯局十部委聯合發布《關於進一步防範及處置虛擬貨幣交易炒作風險的通知》。

以上脈絡不難看出,在監管層面,我國一直保持對虛擬貨幣的注視,並不斷做出調整和釋明。

簡單歸納:比特幣等虛擬貨幣不是法定貨幣,不能作為貨幣流通;ICO(Initial Coin Offering)明確定性為非法行為;虛擬貨幣兌換、買賣虛擬貨幣、為虛擬貨幣交易撮合服務、代幣發行融資、虛擬貨幣衍生性商品交易等全部屬於非法金融活動,一律嚴格禁止,堅決依法取締。境外虛擬貨幣交易所提供我國居民服務的,同樣也屬於非法金融活動。

《關於防範比特幣風險的通知》雖然否定了比特幣的貨幣屬性,但間接肯定了比特幣的「虛擬商品」屬性。目前,政策和法律對個人持有以比特幣為代表的虛擬貨幣,是持容許態度的,那對公司持幣的態度呢?

從法理上看,對於民事主體,「法無禁止即可為」。 《民法典》127條明確規定保護網路虛擬財產,而比特幣作為特定的虛擬商品,屬於自然人、法人合法持有的虛擬財產。 2013年發布的《關於防範比特幣風險的通知》規定,比特幣交易作為一種互聯網上的商品買賣行為,普通民眾在自擔風險的前提下擁有參與的權利。同樣作為民事法律主體的公司,似乎購買、持有虛擬貨幣行為本身,也很難被視為是現行法律及監管政策的違反。

02 公司購幣行為的法律風險

(一)政策紅線:非法金融活動

無論是從政策解讀,或是曼昆律師接觸到的實務案例,對虛擬貨幣相關的炒作行為和金融風險防範是近年來相關部門監管的重點。

2021年5月18日,中國網路金融協會、中國銀行業協會及中國支付清算協會共同發布《關於防範虛擬貨幣交易炒作風險的公告》,明確表示金融機構、支付機構等相關機構不得進行與虛擬貨幣相關的業務,提示消費者虛擬貨幣交易炒作風險。

緊接著,2021年9月24日,人民銀行、中央網信辦、最高法、最高檢、工信部、公安部、市場監理總局、銀保監會、證監會、外匯局十部委聯合發布《關於進一步防範和處置虛擬貨幣交易炒作風險的通知》,較之前政策發文主體,924通知拉上了最高法、最高檢、公安部,「兩高一部」的加入,說明了在監管上,更加註重與司法鏈條的銜接,可謂「一條龍」服務。

同時,924通知也明確了:「開展法定貨幣與虛擬貨幣兌換業務、虛擬貨幣之間的兌換業務、作為中央對手方買賣虛擬貨幣、為虛擬貨幣交易提供資訊中介和定價服務、代幣發行融資以及虛擬貨幣衍生性商品交易等虛擬貨幣相關業務活動涉嫌非法發售代幣票券、擅自公開發行證券、非法經營期貨業務、非法集資等非法金融活動,一律嚴格禁止,堅決依法取締!”

如果公司在買賣虛擬貨幣環節中涉及了上述行為,則很容易涉嫌非法經營罪或其他罪名,受到立案偵查。

(二)自擔的投資風險

924通知也明確了虛擬貨幣投資行為的效力問題。 「任何法人、非法人組織和自然人投資虛擬貨幣及相關衍生品,違反公序良俗的,相關民事法律行為無效,由此引發的損失由其自行承擔;涉嫌破壞金融秩序、危害金融安全的,由相關部門依法查處。”

在目前的司法實務中,有許多涉幣糾紛,法院也確實以「違反公序良俗」判定虛擬貨幣投資行為無效。 2022年6月28日,上海市寶山區法院就潘某某與黃某民間借貸糾紛一案作出判決,認定原告委託被告購買虛擬貨幣並進行投資屬非法行為,委託合約無效,雙方各自返還財產。

(潘某與黃某民間借貸糾紛一案判決部分截圖)

但不是所有法院都會判決雙方返還財產。有許多案件在被認定投資行為無效後,法院會結合具體案情,判斷雙方責任,作出全額、部分或不予返還投資款的判決,並且全國尚無統一適用的標準。

所以,這也是投資行為一旦起糾紛,老闆需要面對的風險。

(三)一些討論

新事物的呈現和發展方式總是新奇,甚至千奇百怪。有公司以虛擬貨幣形式發給員工薪資,但未被法院支持的(案號:(2022)京03民終12380號);有公司讓員工代持比特幣,員工跑路的;也有「科技公司「專門做起虛擬貨幣司法處置生意的,等等。

由此產生了許多有趣的問題,值得思考。

比如說稅費問題。有人戲稱,這個世界上最不能做的兩件事,一個是在美國偷稅,一個是在中國販D。稅務是每個國家政府職責重要一環,我國也不例外,我國對虛擬貨幣也不會例外。

從2022年初開始,不斷有幣圈大戶被稅務稽查,反映了國家在個人稅務層面對幣圈人的重視。那麼從理論上講,無論是企業和個人,透過財產轉讓獲得利潤的,都應當交稅,但對於企業購幣、出幣行為,既涉及企業財務信息,又涉及智能合約、加密算法、分佈式帳本等底層技術,稅怎麼收,並非易事。

對於公司購入虛擬貨幣後,如何在財務報表上體現,此前紅林律師還特別請教了稅務專業的朋友。

以港股上市公司美圖為例,其持有的BTC及ETH依使用壽命不確定的無形資產核算。取得時以市價入賬,後期在價值低於入賬成本(購買價)時提列減值。

美股上市公司如Coinbase/Bitdeer等持有的加密貨幣分兩種,USDC穩定幣以金融資產計算,價格波動入帳當期損益。其他的加密貨幣和美圖一樣,依無形資產計算。

當然,公司遇上虛擬貨幣,還有很多類似的合規和實操性問題值得探討,例如資產託管、資產變現等,歡迎大家交流。

03 曼昆律師建議

公司是經濟領域最活躍的“細胞”,現在不僅是新銳科技企業,甚至許多傳統企業也萌生了佈局Web3、配置虛擬貨幣的想法。但鑑於目前我國對幣圈的監管態度,合規問題萬望重視。目前尚且不說刑事風險,就算是收了黑錢黑USDT,公司帳戶被凍結對公司經營來說,也是不小的事兒。

所以公司購買虛擬貨幣前,進行做足充分的合規工作,最基礎的如選擇購買管道、把控交易雙方資金來源和安全、涉幣交易帳戶等風險隔離手段。當然,有更深層、更細緻的合規需求,歡迎來和曼昆律師交流,不妨一起見證Web3在中國合法發生!