作者:Hedy Bi

比特幣現貨ETF獲批,已不是新鮮事。根據路透社昨日消息,至少有三家離岸中國資產管理公司很快就會推出香港虛擬資產現貨ETF(比特幣現貨和以太坊現貨ETF)。香港政府對Web3的大力支持以及政策利好頻出已成了業界的預期共識。歐科雲鏈研究院觀察到此次香港比特幣、以太坊現貨ETF獲批並未像美國比特幣現貨ETF獲批時在市場上引起很大轟動,但我們在接受媒體問詢時,了解到大家關注更多的問題是其背後所帶來多少資金量以及更深遠的意義,筆者透過本文從「港股交易員」的角度探討以下幾個問題:

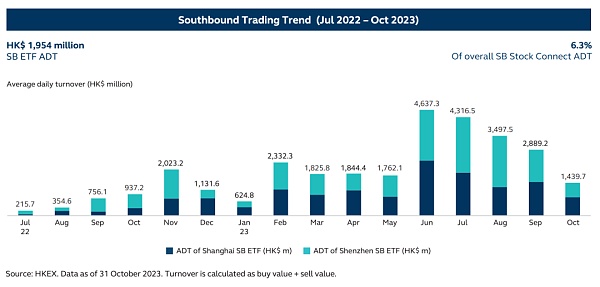

1. 在計算流入資金規模時,為何各機構對南向資金如此重視?

自2022年7月,ETF首次被納入”股票通”。該計劃允許中國內地和中國香港的投資者透過本國市場的證券交易所和結算所買賣和結算在對方市場上市的股票,也因此有了南向資金(中國大陸至中國香港)和北向資金(中國香港至中國大陸)兩個類別。

若南向資金獲批,比特幣所代表的虛擬資產市場將會成為中美兩個國家的新金融市場。據證監會公開數據,截至2023年12月31日,儘管只有8隻南向合格ETF可供大陸投資者選擇,但它們每日交易量高達1083億元人民幣(約合150億美元),也就是說5%的可被南向資金交易的合資格ETF吸引了香港交易所16%的資金流入(人民幣通道)。

然而,我們也注意到,透過滬港通/深港通通路進入香港ETF市場的合格ETF數量相當有限。此外,香港證監會在2024年的展望中提出透過「互換通」、「港幣-人民幣雙櫃模式」以及雙櫃檯莊家機制來鞏固香港作為全球領先離岸人民幣中心的地位。考慮到目前大陸對虛擬資產交易的態度,經過與上海和香港的相關金融市場以及Web3業內人士溝通後,歐科雲鏈研究院得出結論:短期內香港比特幣和以太坊現貨ETF獲批向大陸投資者開放的可能性極低。根據各監管機構和業內人士的綜合意見,我們認為在目前的情況下,大陸居民無法透過滬港通/深港通方式投資比特幣和以太坊的現貨ETF。

不過,使用滬/深港通套現後的資金只能在本地結算系統沿原路返回,即通過滬/深港通的人民幣資金進出,而不會以其他資產形式留存在香港市場,這也就意味著離岸人民幣不在滬/深港通的通道內。

2. 美國比特幣ETF vs 香港ETF,香港是否仍有吸引力?

我們留意到彭博社的ETF資深分析師Eric Balchunas認為5億美元將是相當樂觀的數字。然而,我們堅信香港虛擬資產ETF市場的潛力遠遠超過了這個數字。本文將從香港ETF投資人的風險偏好、香港虛擬資產市場在消息公佈前的情況,以及兩地ETF設定三個面向展開分析:

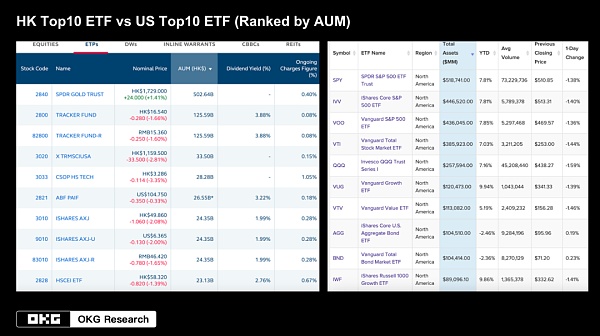

Eric Balchunas以ETF市場規模進行比較,確實香港ETF市場整體規模比美國小得多,但我們也發現了一個有趣的現象。在香港排名前十的ETF中,以AUM排名第一的ETF佔總AUM的54%,而美國為20%。這也意味著香港ETF市場投資者分佈不均,超過50%的投資集中在頭部。

此外,香港市場上AUM排名第一的ETF也是被比特幣投資者用作比較的黃金為標的物ETF(SPDR GOLD TRUST),AUM約為698億美元,而美國ETP市場排名第一的ETF是以S&P500為標的物,AUM約為5,187億美元,SPDR GOLD TRUST AUM占美國第一名的13.5%。也因此可以得出香港ETF市場頭部效應更為顯著的結論,並且對比美國ETF投資者更會想要投資美股(例如S&P500為標的),香港投資者投資黃金的興趣更大。這說明兩個市場的投資人對於風險偏好以及經濟週期的理解會存在一定不同。香港市場對於作為「數位黃金」的比特幣將會有更大的接受度。

資料來源:HKEX,ETFdatabase

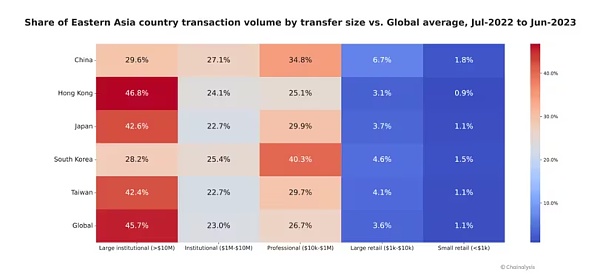

對於比特幣的熱情,香港民眾似乎也有更高的熱情。在去年年底歐科雲鏈研究院深入香港虛擬資產OTC市場進行實地研究時發現,香港虛擬資產市場截至今年1月,至少有200家實體加密OTC找換店(exchange shop)。據我們測算,就找換店這一通路,年平均交易額超過100億美元。在沒有ETF這個管道之前,Chainalysis也對香港市場進行了估算:儘管香港人口對比美國少很多,但去年熊市行情(2022年6月至2023年6月)下,香港活躍的場外加密貨幣市場推動了640億美元的交易量。與亞洲其他地區相比,香港在大型機構加密貨幣交易中佔據主導地位。在香港每年的虛擬資產交易中,46.8%是超過1千萬美元的機構交易,高於全球同類型交易的平均水準。

數據來源:Chainalysis

此外,在贖回機制上,由於香港在虛擬資產市場方面有全面的監管體系,實體贖回機制會更加利好「Crypto-native」的投資者。幣進錢出、幣進幣出、錢進幣出、錢進錢出四種方式是比美國的現金贖回機制(最後一種)更靈活,也存在套利空間。此外,我們認為對於已經持有BTC和ETH的香港投資者,更大程度上減少了用比特幣兌換法幣時獲得非法資金的機率,從而保護投資者的資產。

而對於以太坊現貨ETF來說,儘管目前以太幣市值為3,717億美元,相比市值為1.25兆美元的比特幣市場,作為發行者來說更有動力去推動。因為以太幣現貨ETF除了價格漲幅所帶來的收益外,還有質押帶來的額外收益率。早在當地時間2024年2月7日,Ark Invest提交了一份更新的S-1修訂申請表中新增「發起人可能會不時地將信託資產的一部分質押於一個或更多的可信第三方質押平台」。

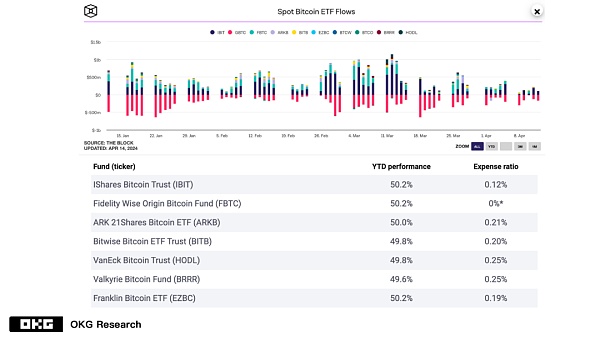

對於香港合格投資者來說,尤其是大額交易投資者,目前為止據我們了解香港的管理費並不佔優勢。不過對於資金流入情況,還有其他因素需要考慮。對於目前基金費率為0的FBTC在資金流入情況下並不是排名第一的,這也許與FBTC選用的是自託管形式,而非第三方(coinbase,gemini)託管形式有關。

資料來源:The Block, Public Info

而香港佈局Web3,並開放大眾更為熟知的ETF通道更有深意,這不僅是對金融機構因整體資產“縮水”的資產負債表一次利好調整,更是留在“牌桌”甚至是組局新金融牌桌的主導者策略之策。伴隨著比特幣減半等基本面的利好,就香港此次虛擬資產現貨ETF的未來潛力,我們拭目以待!