作者:Leon Wankun,Bitcoin Magazine;編譯:五銖,金色財經

比特幣懷疑論者經常認為比特幣缺乏內在價值,並聲稱房地產等具有有形現金流等投資優勢。

在本文中,我將揭穿「內在價值」的神話,並說明為什麼現金流對資產作為可靠的價值儲存的能力沒有直接影響,即使在房地產的背景下也是如此。

內在價值的神話

認為價值本質上是嵌入在某些事物中的想法是一種誤解。這種普遍信念受到勞動價值論(LTV)的影響,這是古典經濟學、馬克思主義和現代經濟理論中使用的一個有缺陷的概念,它認為價值本質上與勞動、投入的能源或產出聯繫在一起,錯誤地解釋了經濟價值是如何被感知的。這種信念延伸到房地產,認為房地產透過租金產生現金流的能力或其作為生活和生產空間的效用賦予其內在價值。但是,內在價值的概念從根本上來說是有缺陷的。

價值的主觀性

在以自願交易為特徵的自由市場中,價值顯然是主觀的。交易雙方都認為自己得到的比付出的更有價值,這表明價值是由個人感知決定的,而不是內在品質決定的。

以勞力士手錶為例:它的價值不僅反映了其工藝所涉及的大量勞動,而且還受到其稀缺性和個人擁有它的渴望的顯著影響。這種主觀評價的原則是全面的; 包括比特幣和房地產在內的資產價值不是預先決定的,而是根據個人看法而波動。

理解價值的主觀性對於掌握比特幣價值的真正本質至關重要,這表明它的重要性就像豪華手錶或房地產一樣,深深植根於集體需求和有限的可用性,而不是固有屬性。奧地利經濟學院的先驅卡爾·門格爾可以說是密碼朋克創造比特幣的靈感來源,他早在19 世紀就證明了價格是主觀估值的反映。

認識到主觀估值的重要性是理解比特幣相對於房地產作為價值儲存手段的優勢的關鍵。門格爾指出,只有當人類意識到經濟商品的存在並且它們的影響力具有個人(主觀)重要性時,價值才能存在。主觀價值論與對美的感知相似,也是情人眼裡出西施。正如美麗標準不同一樣,比特幣或房地產等物品的價值也不同,人們對這些物品的垂涎不是因為它們的內在價值,而是因為人們擁有它們的集體願望或需求。

比特幣的價值主張

比特幣的價值並非來自於其生產的難度,而是來自於比特幣網路對其所儲存的價值(生產力)以及網路的最終結算能力所給予的無與倫比的保護。這創造了對比特幣的需求,除了時間之外,比特幣是我們在這個宇宙中發現的第一個絕對稀缺商品。這種稀缺性,以有限的供應和通貨緊縮的發行時間表以及網路堅不可摧的性質為突出,正在推動對比特幣的需求。

房地產的價值主張

在許多房地產交易中,我發現投資者通常認為大部分利潤來自價格升值而不是直接現金流。這項觀察強調了一個重要的見解:房地產的高估值與其說是因為它能產生的直接收入,不如說是因為它的稀缺性和對沖通貨膨脹的能力。當我們看看美國房價和貨幣供應量M2的成長數據時,就可以證實這個觀察結果。

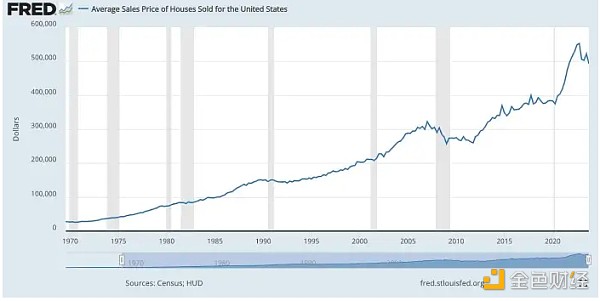

下圖描述了美國房屋的平均銷售價格,顯示了自1971 年以來房價的急劇上漲。美國房屋的平均銷售價格從1971 年的約27,000 美元上升到2017 年第三季的約49.2 萬美元。 2023 年,顯示在此期間房地產價值大幅升值(約1,700%)。

在此期間,聯準會於1971 年8 月15 日開始向法定貨幣體系過渡,當時美國總統理查德·尼克森宣布美國將結束美元與黃金的兌換。隨後,全球央行採用了以法定貨幣為基礎的貨幣體系,其特徵是浮動匯率且沒有任何貨幣標準。如下圖所示,Fed定義的貨幣供應量M2包括現金、支票存款以及存單等易於兌換的流動資產,反映了人們容易取得的資金的綜合範圍。自美元脫離黃金以來,支出和投資持續成長。這生動地說明了房價上漲與美國貨幣供應量同步擴張之間的驚人關聯。

分析這兩個指標的複合年增長率(CAGR)顯示它們之間有明顯的關聯。自1971年以來,貨幣供給量M2的複合年增長率為6.9%,與房價的複合年增長率密切相關,房價的複合年增長率為5.7%(具體計算細目見附錄)。為什麼會發生這種情況?

貨幣供應量的增加迫使市場參與者尋找投資方式以防範貨幣通膨,而最受歡迎的投資之一就是房地產。

貨幣供應量擴張與房價上漲之間的相關性受到多種因素的影響,包括利率、經濟成長和房屋供應動態。然而,自1971 年以來,快速貨幣擴張階段通常伴隨著低利率和借貸增加。如下圖所示,顯示了聯邦基金有效利率。

負擔得起的融資的可用性增加了買家的購買力,從而增加了對房地產的需求,特別是因為房地產主要是透過貸款獲得的。需求的激增反過來又推高了房地產價格。近幾十年來,貨幣單位供給增加加上低利率的現像已成為全球趨勢。受美國作為世界主要大國歷史地位的影響,開創了美元作為世界儲備貨幣的先例。

儘管房地產市場的長期反應也有例外,例如日本,人口老化加上數十年的低利率政策導致投資不當、房屋供應過剩和價格下跌。只有在東京等一些大都市地區,房地產仍被用來保值。儘管存在這些地區差異,但全球趨勢已經出現,房地產被用作價值儲存手段,以應對貨幣擴張導致的購買力下降。由此可見,房地產的主要吸引力,尤其是在高需求地區,在於其隨著時間的推移保持價值的能力,而這一特徵現在受到比特幣的出現的挑戰。

房產現金流的主要作用是償還貸款,我稍後將詳細探討這個主題。

房地產與比特幣

數據顯示,對房地產的過度需求是由於貨幣通膨,導致人們投資房地產等稀缺資產以保護自己的財富。房地產價格的發展反映了該資產類別的金融化,這一發展受到全球央行背離金本位制的重大影響,以1971 年的「尼克森衝擊」為標誌。房地產面臨比特幣的直接競爭——近乎完美的數位價值儲存手段。作為價值儲存手段,房地產無法與比特幣競爭。後者更為稀有(供應量固定)、維護成本更低、流動性更強、更容易移動且更難沒收、徵稅或銷毀。

比特幣與房地產作為價值儲存手段的比較分析揭示了比特幣的獨特優勢。下表強調了這些區別,顯示了為什麼比特幣越來越被認為是財富保值領域的有力競爭者:

該表進一步強調,房地產作為投資選擇的受歡迎很大程度上是由於負擔得起的融資選擇及其產生現金流的能力,從而使債務償還變得更容易,而不是其作為價值儲存的卓越品質。鑑於房地產收購主要透過信貸融資,這似乎是自1971 年以來廣泛購買的一個主要因素,此外還存在稀缺性。從這個角度來看,現金流既不賦予房地產任何內在價值(實際上並不存在),也不作為非凡的價值儲存手段。這一觀察結果可以透過統計得到證明。

比特幣分析師Rapha Zagury(又稱Alpha Zeta)發現,追蹤美國20 個大都會區房價的綜合20 Case-Shiller 房價指數在根據通貨膨脹調整價格後,其價值僅上漲了2.3%。這還沒有考慮扣除稅金、交易成本和維護費用。 Zagury 發現,只有在一些大都會地區,例如南佛羅裡達大都會地區和大洛杉磯地區,房地產價格的成長速度明顯超過了通貨膨脹率,其成長率超過了通貨膨脹率約3.6%。相較之下,大克里夫蘭和底特律大都會等地區的通膨調整後實際報酬率為負。

Zagury,2023 年。從磚塊到比特幣,揭示比特幣時代的房地產投資。網址:nakamotoportfolio.com

比特幣與法定貨幣

不可否認,房地產作為一種資產類別在現有的法定體系中具有一定的優勢,因為它對於全球金融體系變得越來越重要。

畢竟,它是世界第一大價值儲存手段(約67%的全球財富儲存在房地產中),也是銀行在發放貸款時接受的抵押品。因此,許多司法管轄區為購買房地產並將其用作抵押品提供更強大的金融基礎設施和稅收優惠。

然而,隨著比特幣作為全球金融體系中堅不可摧、絕對稀缺的價值儲存手段的作用將變得越來越重要,預計這也將對其作為抵押品的使用產生積極影響。價值儲存和借貸抵押品這兩種功能緊密相連。

為什麼銀行(或其他任何人)會接受長期貶值的抵押品?

與比特幣相關的金融服務及其作為抵押品的使用的基礎設施仍處於起步階段。但可能性是非常有希望的。

基於法定標準的現金流投資理論的重新調整

在MicroStrategy 2023 年第四季財報電話會議上,董事長Michael Saylor 強調了產生超過貨幣通膨率的現金流越來越困難。

他認為,在法幣體系普遍通貨通膨的背景下,依靠現金流作為投資指標似乎越來越站不住腳。他進一步強調了比特幣作為數位稀缺資產的獨特作用,結合了房地產的保值品質,而沒有其固有的缺點,從而將其確立為數位時代無與倫比的價值儲存手段。

比特幣最大的優勢之一在於其估值不受現金流的束縛,使其免受通貨膨脹和季度財務報告的不利影響。相反,比特幣在法幣通膨不斷升級的環境中蓬勃發展,因為它成為更具吸引力的資本儲存庫。

比特幣的估值反映了資本流動的湧入,受益於保護財富免受傳統法定貨幣購買力下降影響的日益強烈的願望。

根據比特幣標準對房地產進行重估

房地產雖然有形且可能產生定期現金流,但會受到監管變化和物理退化的影響,而這些因素是比特幣本質上抵制的。如果房地產沒有得到適當的照顧,它的價值就會隨著時間的推移而貶值。另一方面,比特幣提供了可轉讓價值的最終形式,因為它保留了封裝的財富。如果儲存得當,它的價值會隨著時間的推移而增加,而無需高昂的維護成本。事實上,比特幣的品質反映了許多房地產的價值提供,除了從根本上更安全、更容易的託管、更便宜的維護、絕對稀缺性、抵禦通貨膨脹的能力,以及最重要的是在危機時期保護、清算或轉移財富的能力。

我一直在努力解決比特幣作為數位價值儲存手段如何挑戰房地產作為價值儲存手段的主導地位的問題。這種體認最初讓我感到不安。然而,我逐漸發現比特幣和房地產可以共存,甚至共同繁榮。

在我看來,比特幣透過提供可靠的價值儲存、保護現金流免受貨幣通膨的影響,增強了房地產產業的發展。這種優勢不僅限於房地產,還涵蓋所有行業。正如 Michael Saylor所說,比特幣代表了資本的數位轉型,標誌著所有產業價值保存方式的關鍵轉變。因此,比特幣可能會吸引房地產目前持有的貨幣溢價,從而有可能重新調整房地產價值,使其更接近其效用價值。然而,房地產開發領域和房地產業務將繼續保持吸引力。人們總是需要居住和工作的空間。從這個角度來看,房地產不僅僅是一種資產,更是一種服務——提供住房和生產空間以換取租金收入。

這項服務產生的現金流代表了投資回報,類似於奧地利著名經濟學家路德維希·馮·米塞斯所說的“原始利息”,即生產成本與成品銷售預期收入之間的差額。但是,很明顯,房地產的保值能力無法與比特幣競爭。然而,即使房地產作為價值儲存手段的價值主張因比特幣的發現而改變,如果比特幣為金融世界帶來數位範式轉變,房地產的開發在經濟上仍然是可行的。

總結

總之,隨著比特幣的出現,投資策略中的現金流量和內在價值的敘述正在被重新評估。這種數位資產不受傳統貨幣體系的限制,可以讓我們一窺金融的未來,其中價值不是以磚塊而是以比特幣的形式保存。

當我們駕馭這種範式轉變時,從房地產和比特幣的比較中汲取的經驗教訓無疑將塑造我們的投資方式、財富保值以及全球金融體系的結構。雖然房地產在可預見的未來帶來了機會,但它作為價值儲存手段的重要性應該會隨著時間的推移而下降,而比特幣以其固定供應和去中心化的性質,有望變得越來越受歡迎的保存財富的方法,提供無與倫比的安全性和全球可訪問性,不受傳統金融體系的限制。