作者:劉教鏈

隔夜BTC(比特幣)徘徊在69k一線。 ETH ETF的塵囂逐漸散去,復歸於平靜。戲剛唱了個開頭,結尾還留著懸念。 4000刀之於ETH看來是個關鍵阻力位,最近兩次衝刺都沒能有效突破。

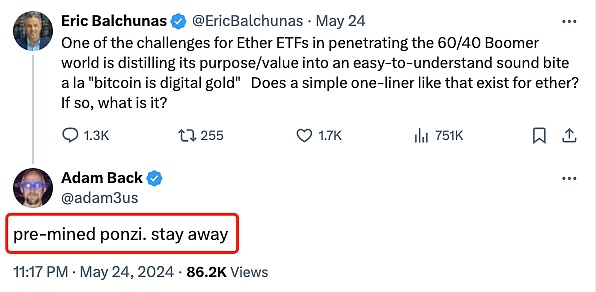

密碼學家、Blockstream創始人、中本聰比特幣白皮書第6引文作者、hashcash發明者Adam Back在回覆彭博ETF分析師Eric Balchunas關於ETH ETF的言論時,說:「預挖的龐氏騙局。請遠離」

Eric Balchunas說了什麼?他說的是:「以太坊ETF 要打入按60/40配置傳統股票/債券的嬰兒潮一代的世界,面臨的挑戰之一是如何將其目的/價值提煉成一句通俗易懂的話,就像「比特幣是數位黃金」那樣。

於是有網友嘲笑Adam Back說:「在ETF 已獲批准的情況下,這位老兄仍在試圖推行「預挖的龐氏騙局」路線。無與倫比的應對」

對此Adam Back不甘示弱,回覆道:「我說錯了嗎?一個ETF就能否定事實嗎?」

網友回懟:「你真的以為一個龐氏騙局能獲批ETF?」

Adam Back回覆:「是的,看起來這個龐氏騙局(估計之後還會有幾十個到幾百個龐氏騙局)確實在搞ETF。另外,各種高風險的傳統金融(tradfi)也有ETF 🙂 」

網友繼續緊追不捨:「白痴的tradfi 可能有ETF,但沒有真正的龐氏騙局……因為那太瘋狂了(即使tradfi 也沒那麼蠢) 。不管你用什麼半截邏輯把ETH歸類為龐氏騙局,在我看來也適用於BTC,所以感覺你是在自尋死路」

這位網友繼續補充說:「我個人認為ETF應該止步於以太坊,但你也可能是對的,我們可能會看到更多的ETF(可能不是一件好事,即使它讓我的錢包鼓起來)。

Adam Back毫不客氣地回應:「你需要一個公平的競爭環境,所以如果他們給一個預挖的ICO 提供ETF,他們也需要給其他人ETF,否則這就是香蕉共和國。」

Adam Back提到的「香蕉共和國」(banana republic)是一個政治學術語。

根據維基百科解釋,在政治學中,「香蕉共和國」一詞指政治和經濟不穩定、經濟依賴自然資源出口的國家。 1904 年,美國作家歐亨利(O. Henry)創造了這個詞,用來形容危地馬拉和宏都拉斯在經濟上受到美國公司(如聯合果品公司(現在的金吉達公司))的剝削。通常情況下,香蕉共和國的社會階層極其分化,通常是一個龐大的貧困工人階級和一個由商界、政界和軍界精英組成的統治階級財閥。統治階級透過剝削勞動力控制第一產業。因此,「香蕉共和國」一詞是對奴役性寡頭政治的貶義描述,這種寡頭政治為了回扣而教唆和支持大規模種植農業,尤其是香蕉種植業的剝削。

香蕉共和國是一個實行國家資本主義經濟的國家,根據這種經濟,國家作為私人商業企業運營,為統治階級謀取獨家利潤。這種剝削是透過國家與受青睞的經濟壟斷企業之間的勾結來實現的,在這種情況下,私人開發公共土地所獲得的利潤屬於私人財產,而由此產生的債務則由公共財政負責。這種不平衡的經濟仍然受到城鄉經濟發展不平衡的限制,通常會使國家貨幣淪為貶值的銀行券(紙幣),使國家失去獲得國際發展信貸的資格。

而Adam Back所說的「預挖的ICO」則是指通常認為由以太坊2015年問世所開創的一種啟動區塊鏈項目的方式,即透過預先鑄造出一批零成本的代幣,然後對市場發售(稱為ICO,首次代幣發行),以此為專案啟動融資。

有網友說,「比特幣也是預挖的」。對此,Adam Back大笑道,「當然不是」。

這裡稍微解釋一下,雖然常常有人偷換概念,說(疑似)中本聰早期挖的100萬枚BTC,和以太坊團隊預售ETH,本質上沒有差別。中本聰挖BTC,雖有成本但很低。以太坊團隊前期籌備工作也付出了勞動,所以預挖ETH,也是公平合理的。其實關鍵還不在於這些BTC或是ETH背後的付出,而是有沒有預售,也就是ICO。

有人說,這種預售是一種等價交換的銷售行為,而不是融資行為。錯。預售定價所包含的,絕不是它已經發生的成本加上合理的商業利潤,而是主要包含了對於未來預期的溢價,這溢價預期是由未來的努力所創造出來的。所以,ICO的代幣發售,更接近公司股權融資行為,而不是賣饅頭這樣的基於等價交換的普通商業銷售行為。

中本聰從未進行過比特幣的ICO。中本聰的BTC,既不是零成本鑄造的,也從未出售過。這就是BTC和ETH在創世一刻最重大的差別。

從美國證券法規的角度講,ICO預售的ETH,妥妥地是證券。質押生息的ETH,也是證券。只有中間幾年PoW挖礦挖出來的ETH,才是商品。現在這些ETH混在一起,就成了渾水摸魚。美SEC也無法區分這些不同性質的ETH,在批准ETH ETF一事上,就乾脆來了個「葫蘆僧亂判葫蘆案」。

有網友勸Adam Back別嚷嚷了,畢竟ETH已經算是次好的區塊鏈專案了。

對此,Adam Back態度堅決。他說:「實際上,它就是一款熱門的垃圾。但是小白用戶常常會搞不清楚實用性(utility)和可投資性(investability)的區別。頻寬是有用的,但它很便宜,而且隨著技術的進步,價格會越來越低。

最初的那位網友不依不撓:「我認為,如果我們能找到將空氣裝瓶出售的方法,我們就會像對待水一樣……據我所知,有很多水ETFs」

Adam Back回澇:「有些人把垃圾幣稱為「空氣幣」(air tokens)是有原因的。就是那些被銷售給韭菜的毫無投資價值的東西」

另一位網友對Adam Back表示支持:「蜜蜂不會跟蒼蠅爭論為什麼蜂蜜比大便好。「白銀永遠無法取代黃金」— 卡內基,1891 年。」

教鏈檢索了一下當年度ETH ICO的銷售資料。當時的銷售定價在1 ETH = 0.000508 BTC ~ 0.000746 BTC這個範圍。

再看一眼目前的二級市場。 1 ETH 約等於0.05456 BTC。近10年過去,以BTC本位而言,相較於ICO有接近100x的增幅。

不過,目前這個ETH/BTC的匯率水平,和6、7年前2017年底的水平差不多。距離2018年初0.1228的歷史高點,還有不小的距離。

之後的2021年多頭頂部,ETH/BTC的匯率水準最高也只回到了0.08836,沒有能夠回到2018年初的歷史高點。

以今天BTC大約69k的價位計算,如果ETH/BTC回到歷史高點0.1228,那麼它的價格應該是8473刀,這比現在3760刀高出一倍以上。

本文不是要告訴你一個是非對錯的簡單結論,而是要啟發各位讀者的獨立思考。

據說喬治·索羅斯有句名言:「世界經濟史是一部基於假象和謊言的連續劇。要獲得財富,做法就是認清其假象,投入其中,然後在假像被公眾認識之前退出遊戲。」

「Economic history is a never-ending series of episodes based on falsehoods and lies, not truths. It represents the path to big money. The object is to recognize the trend whose premise is false, object is to recognize the trend whose premise is false premride is false that that ital ee 是 is .”