作者:Michael Nadeau,The DeFi Report;編譯:白水,金色財經

在過去的一年裡,我們一直在猜測加密產業正接近其技術革命的轉折點。

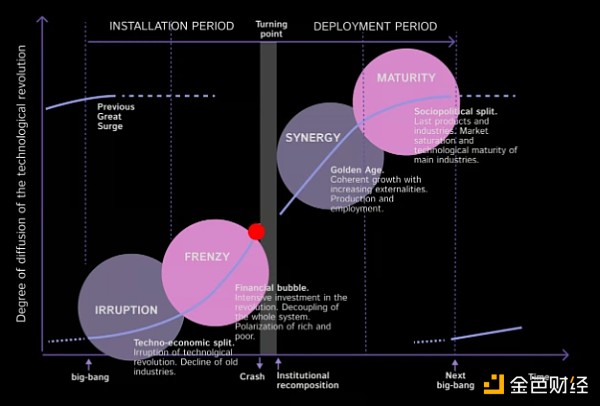

我們的想法受到卡洛塔·佩雷斯(Carlota Perez) 的書《科技革命與金融資本》中提出的框架的影響。

核心思想是,革命性技術在實施和部署過程中通常會經歷4 個不同的階段:1) 爆發階段,2) 狂熱階段,3) 協同階段,4) 成熟階段。

狂熱和協同之間是轉捩點。

轉捩點通常發生在「狂熱」時期(加密貨幣為2021 年)的後遺症期間。這是在金融槓桿被消除、消費者受到傷害、欺詐行為被揭露和吸取教訓之後(2022/2023 年)。

這些「清醒」時期往往以監管和政策制定為重點,標誌著設定期的結束——以及新技術部署期的開始。

鑑於上週發生的事件,我們認為現在可以安全地正式宣布我們已經進入加密貨幣的轉折點階段。請注意,上面的紅點觸及狂熱和轉折點。我們認為兩者可能同時發生在本週期+ 之後週期。

因此,隨著加密貨幣產業進入新範式,本週我們將分享一份報告。

發生了什麼事?

政治影響開始了。

這裡說的是顯而易見的事情,但民主黨似乎錯誤地估計了加密貨幣在美國受歡迎程度。當你將這一點與拜登的民意調查表現+ 川普最近與該行業的結盟結合時,你會親眼看到政治博弈論正在上演。

現在,兩黨似乎都在討好美國的加密貨幣產業。

但正如我們一年多前所寫的那樣,情況一直都是這樣的。為什麼?據估計,美國有超過5000 萬人擁有加密貨幣——這是一個獨特的兩黨用戶群。而且由於加密貨幣本質上是金融性的,該行業正在將美國人變成單一問題的選民。

這就是為什麼民主黨的策略對我們來說毫無意義。他們在這件事上真的搞砸了。

這一切都始於拜登總統在SEC 安插了一個傀儡,試圖透過「執法監管?」來阻礙該行業的發展。

接下來,我們看到聯邦存款保險公司(FDIC) 主席運行了「Operation Choke Point 2.0」。

然後是沃倫參議員的“反加密貨幣大軍?”

所有人都在尋求控制權。所有失敗的策略。

與此同時,我們其他人一直在看著我們的行業在政治風和未經選舉的官僚的激勵下搖搖欲墜。

至少可以說,這令人沮喪。

但與此同時,民主正在獲勝。

對於那些在行業內工作和支持行業的人。你們都表明你們有發言權。你有代理權。你應該為自己感到驕傲。

我們一起實現了這一切。

政策制定者正在傾聽。

因此,目前看來,民主黨(廣義)不再反對加密貨幣:

-

12 名民主黨人(包括參議院多數黨領袖舒默)上週投票廢除SAB121(一項旨在阻止銀行提供加密資產託管的SEC 規則)。

-

71 名民主黨人(包括南希·佩洛西)上週投票支持通過眾議院通過FIT21 法案的全面立法。

-

民主黨領導的SEC(應該是獨立的)批准了ETH ETF。

-

上週,馬丁·格魯恩伯格(Operation Choke Point 2.0 的設計師)被迫辭去FDIC 主席一職。

雖然戰鬥尚未結束,但看起來我們已經“跨越了鴻溝”,因為加密貨幣正在成為美國的支柱產業。

上週鞏固了這一點。

ETH ETF

自從比特幣產品獲得批准以來,我們一直在期待ETH ETF。但我們當然沒想到它會在上週通過。

從我們掌握的資訊來看,美國證券交易委員會也沒有想到。

事情是如何發生的:

據我們所知(James Seyffart 採訪Ryan Sean Adams),SEC 交易市場部在批准前一周左右就做好了拒絕ETH ETF 19b-4 表格的準備。但似乎不知何故,該機構開始與發行人接觸,而這些發行人也同樣對此感到驚訝。每個人都措手不及。這毫無道理。

這讓我們認為批准ETF 的決定不是來自SEC。它可能來自其他地方(可能是白宮)。

現在。我們還沒聽到Gary Gensler 就這個主題發表意見。但我們知道,該決定不是透過5 名SEC 委員投票做出的——就像BTC ETF 一樣。再次,這表明該決定可能來自SEC 以外的某個地方。

如果是這樣的話,誰在管理SEC?我知道大約有5000 萬美國人想知道。

主席Gensler 有可能下台嗎?我們拭目以待。我可以想像,美國證券交易委員會的其他工作人員現在可能很難相信他的判斷。

有關ETF 的一些補充說明:

-

我們仍在等待每個發行人的S1 表格獲得批准,然後才能開始交易。這可能還需要4-6 週以上。

-

19b-4 表格的批准鞏固了ETH 作為數位商品的地位(這可能對其他加密資產以及Coinbase 和Uniswap 訴訟產生重大影響)。

-

19b-4 批准不包括質押。因此,SEC 可能仍將質押的ETH 視為證券。

市場展望

預測ETH ETF 流量

彭博社的ETF 專家(James Seyffart 和Eric Balchunas)預測ETH ETF 流量將佔BTC ETF 流量的10-20% 左右。

邏輯是什麼?

-

目前機構對ETH 的興趣較少。

-

ETH 比BTC 更難理解。

-

ETH 期貨ETF 交易量小於BTC(10-20%)。

-

ETH 現貨交易量小於BTC(約50%)。

-

ETH 約佔BTC 市值的1/3。

讓我們假設這個觀點是正確的。自推出以來,BTC ETF 的淨流入量約為130 億美元。如果ETH 獲得10-20% 的淨流入量,則意味著13-26 億美元的淨流入量。

我們的看法:

鑑於BTC 在ETF 推出後交易價格約為4 萬美元,兩個月後升至7 萬美元(漲幅75%),我們預計ETH 也會出現類似的走勢(推動該資產突破4,800 美元的歷史高點) 。

話雖如此,ETH 有幾個特點使其有別於BTC。在我們預測ETH 的潛在優異表現時,需要記住以下幾點:

-

ETH 並不像BTC 那樣面臨“結構性拋售壓力”,因為ETH 驗證者不會像比特幣礦工那樣產生營運費用(迫使他們出售一部分挖出的代幣)。

-

目前38% 的ETH 供應量在鏈上「軟鎖定」——在質押合約、DeFi 應用、作為抵押品等情況下賺取收益:

資料來源:Glassnode

-

考慮到鏈上供應量的百分比,交易所的ETH 餘額處於2016 年以來的最低水準(流通供應量的11% – 低於BTC 的11.8%):

資料來源:Glassnode

-

ETH 比BTC 更具反身性。這種反身性可以透過價格行為引領鏈上活動來表達,從而導致更多的ETH 被銷毀,這可以進一步推動敘事、更多的價格行為、更多的鏈上活動和更多的ETH 被銷毀。我們認為這最終會導致Larry Fink 在國家電視台上談論以太坊及其成為金融新軌道的潛力。

-

ETH 是web3 成長的技術遊戲。 「買權」或「web3 採用的高成長指數」。而比特幣是「數位黃金」。基於這個原因,我們相信ETH 最終比BTC 擁有更大的潛在市場。

-

ETH 具有卓越的網路效應和基本面,同時為資產的質押者提供收益(BTC 持有者無法獲得)。

鑑於結構性差異,我們認為提出以下問題是明智的:

-

有多少百分比的BTC ETF 持有者可以重新平衡為ETH?

-

有多少百分比的投資者可以尋求BTC 和ETH 的50/50 分配?

-

有多少百分比的投資人可以直接選擇ETH 而不是BTC?

-

如果勢頭襲來,ETH 是否會看到「反身性飛輪」啟動?

-

目前有多少機構因為錯過了BTC 而處於觀望狀態?他們會全心投入ETH 嗎?

-

如果ETH 獲得40-50% 的BTC ETF 流量會發生什麼?

-

在這個週期中,ETF 持有者之間的「山寨幣輪換」會是什麼樣子?

鑑於我們對ETH 的基本觀點,我們認為ETH 的表現更有可能超過彭博社對BTC 淨流入量10-20% 的預測。

思考本週期ETH(和BTC)潛在估值的簡單框架:

-

加密貨幣市值10 兆美元;

-

BTC 峰值為40%(上一周期為43%);

-

ETH 峰值為BTC 市值的45%(上一週期為50%);

-

= 週期高峰時的ETH 市值= 1.8 兆美元

-

= 週期峰值時的價格/ETH 為14,984 美元(3.9 倍)

*假設截至今日供應量沒有變化

作為參考,市值為4 兆美元的比特幣估值將為20.2 萬美元/BTC(2.8 倍)。最後,10 兆美元的總市值假設與上一個週期相比,2017/2018 週期的成長率相同(388%)。

*比特幣價格為15 萬美元(2.1 倍),其他條件相同時,ETH 價格為1.12 萬美元(2.9 倍)。

更廣闊的市場視角

我們盡量不過度炒作或過度自信,但現在很難想像加密貨幣會有更樂觀的前景。一切似乎都已準備就緒,包括:

-

創新周期。

-

宏觀/流動性週期。

-

選舉週期。

-

比特幣減半週期。

-

BTC 和ETH ETF。

現在我們已經消除了一個關鍵的壁壘,因為市場不再需要擔心Gary Gensler 會把整個產業搞得焦土化。

因此,我們越來越相信,加密市場將在下半年繼續攀升,並可能在2025 年達到頂峰。