作者:Grayscale Research

編譯:Felix, PANews

- 現貨以太坊ETF的潛在推出,將讓更多投資者了解智慧合約和去中心化應用程式的概念,從而使他們了解公共區塊鏈具備改變數位商務的潛力。

- 以太坊是用戶和應用程式方面最大的區塊鏈網絡,正以模組化的設計概念來擴展,未來更多的活動將在Layer2網路上進行。為了保持其在競爭激烈的細分市場中的主導地位,以太坊需要吸引更多的用戶並增加費用收入。

- 根據國際先例,預計美國現貨以太坊ETF的需求約為現貨比特幣ETF需求的25%-30%。以太坊供應的很大一部分(例如質押的ETH)不太可能用於ETF。

- 鑑於初始估值較高,與2024年1月推出的比特幣ETF相比,價格進一步上漲的空間可能有限,但Grayscale Research對這兩種資產的前景仍持樂觀態度。

上週,美國證券交易委員會(SEC)批准了幾家發行商提交的現貨以太坊ETF 19b-4表格,這些產品在美國交易所上市取得了顯著進展。與1月上市的現貨比特幣ETF相同,這些新產品會讓更廣泛的投資者接觸加密資產。雖然這兩種資產都基於相同的公共區塊鏈技術,但以太坊是一個獨立的網絡,具有不同的用例(表1),而比特幣主要作為價值儲存和黃金的數位替代品。以太坊是一個去中心化的計算平台,具備豐富的應用程式生態系統,通常被類比為去中心化的應用程式商店。有興趣探索這項資產的新投資者可能需要考慮以太坊獨特的基本面、競爭定位以及在基於區塊鏈的數位商務成長中的潛在作用。

圖表1:以太坊是一個智慧合約平台區塊鏈

智能合約基礎知識

以太坊擴展了比特幣的最初願景,增加了智慧合約。智能合約是一種預先編程且自動執行的電腦程式碼。當使用者使用智能合約時,將執行預先定義的操作,而無需任何額外輸入。就像自動販賣機:用戶插入一枚硬幣,自動販賣機就會送出一件商品。在使用智能合約時,用戶「插入」數位代幣,軟體可以執行某種類型的操作,例如代幣交易、貸款發放以及驗證用戶的數位身分等。

智能合約透過以太坊區塊鏈的機制運作。除了記錄資產的所有權外,區塊鏈的逐塊更新還可以記錄「狀態」的任何變化(註:電腦科學術語,意為資料庫中資料的狀態)。透過這種方式,外加智慧合約,公共區塊鏈實際上可以像電腦一樣運作(軟體電腦而非硬體電腦)。有了這些,以太坊和其他智慧合約平台區塊鏈幾乎可以承載任何類型的應用程序,並作為新興數位經濟的核心基礎設施。

資產報酬率和基本面

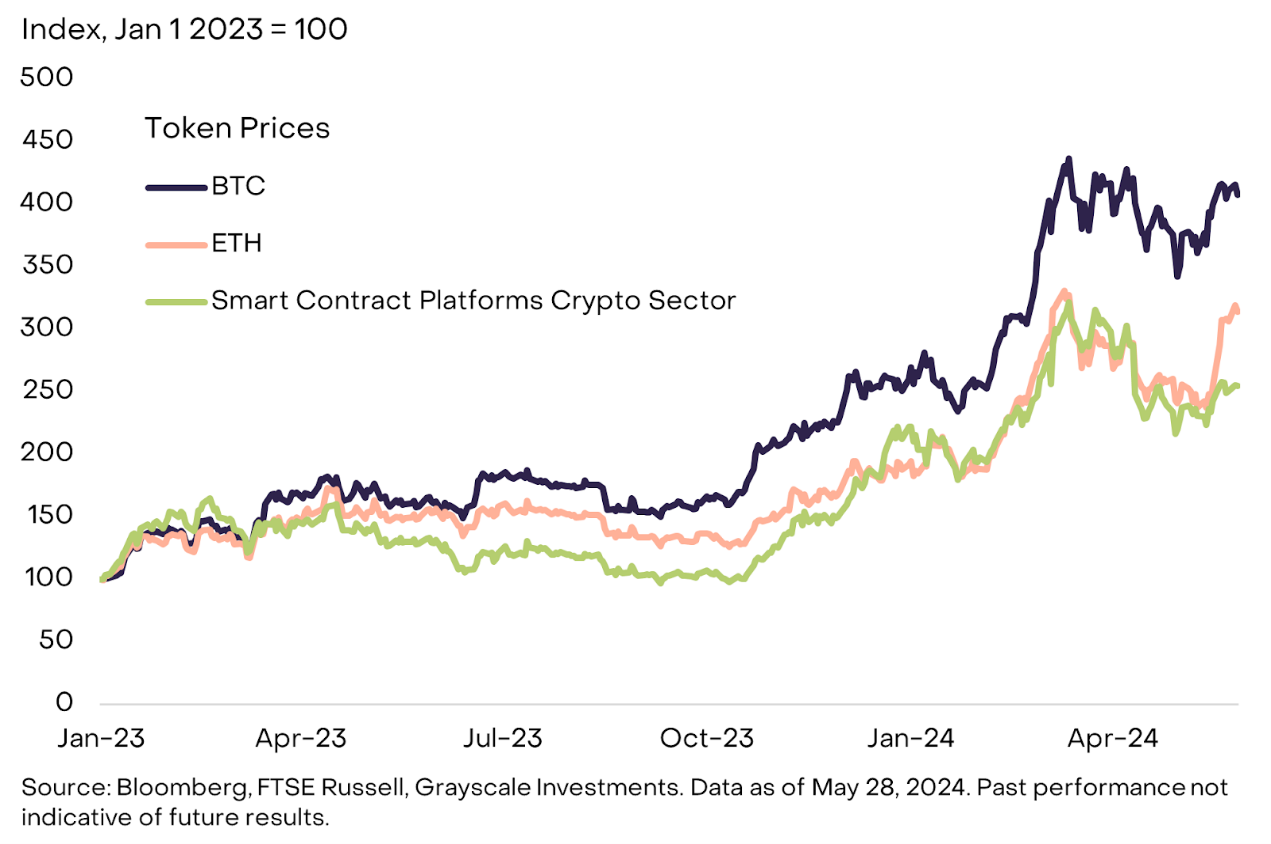

自2023年初以來,ETH與智能合約平台代幣這一細分市場的整體表現大致一致(表2)。然而,ETH的表現遜於BTC和Solana。自2023年初以來,ETH與BTC一樣,在風險調整後的表現都優於某些傳統資產類別。從長期來看,儘管波動性明顯較高,但BTC和ETH都實現了與傳統資產類別相當的風險調整後回報。

圖2:ETH的表現一直與加密貨幣板塊一致

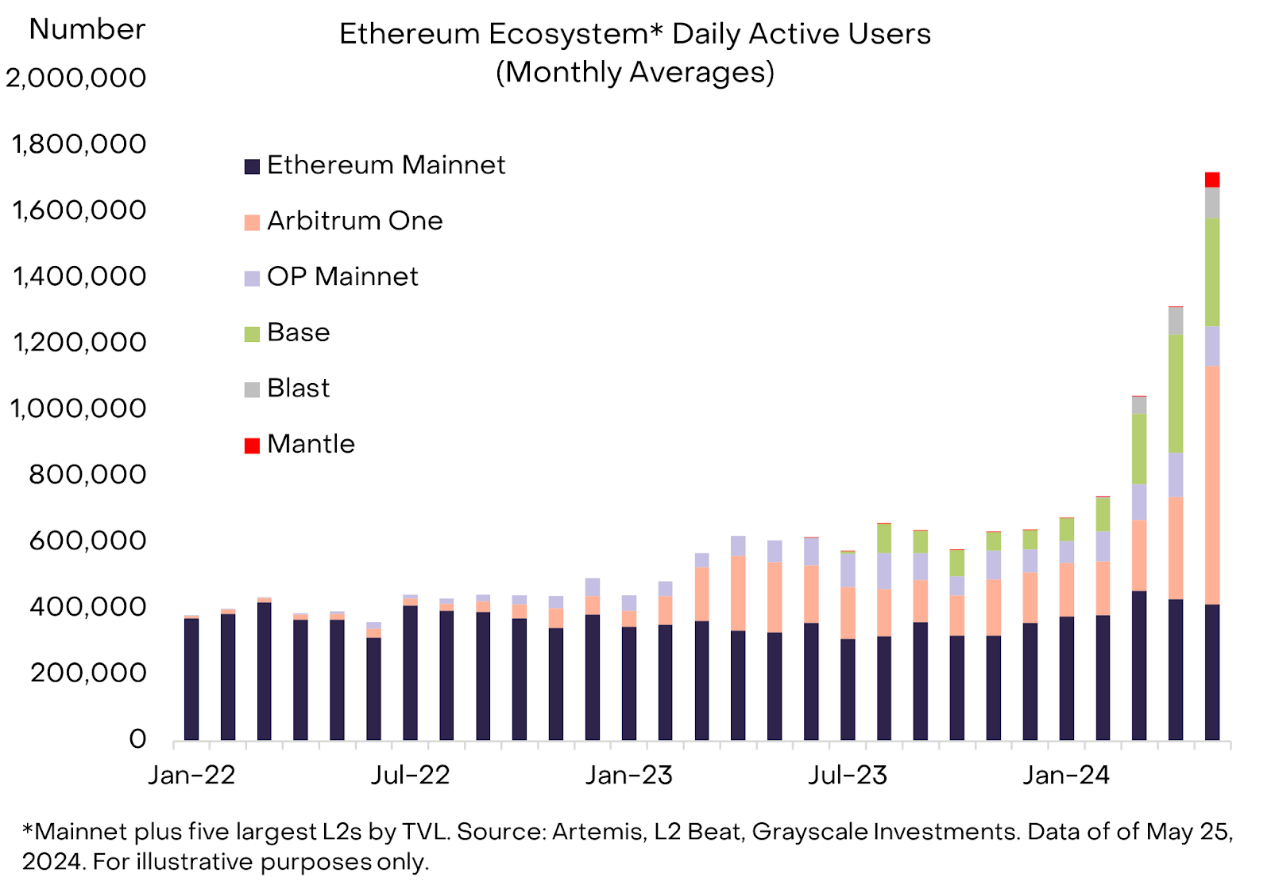

透過以太坊的模組化設計,不同類型的區塊鏈基礎設施協同工作旨在為終端用戶提供良好的體驗。特別是,隨著以太坊Layer2網路活動增加,生態系統得以擴展。 Layer2定期結算並將其交易記錄發佈到Layer1,從而受益於其網路安全性和去中心化。這種方法與單層設計概念的區塊鏈(如Solana)形成鮮明對比,後者的所有關鍵操作(執行、結算、共識和數據可用性)都發生在Layer1。

在2024年3月,以太坊經歷了一次重大升級,預計將促進其向模組化網路架構的過渡。從區塊鏈活動的角度來看,升級是成功的:Layer2網路上的活躍位址數顯著增加,約佔以太坊生態系統總活動的三分之二(圖3)。

圖3:以太坊Layer2活動顯著成長

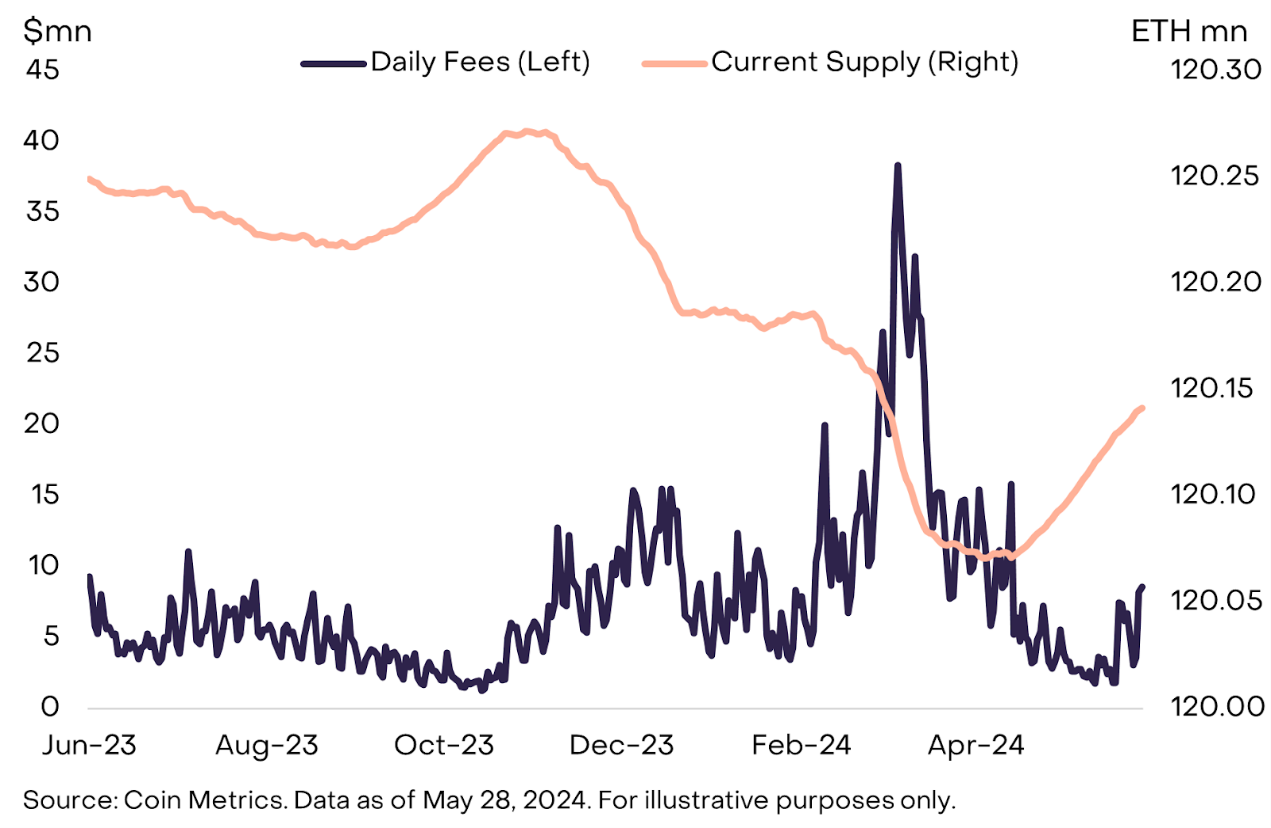

同時,Layer2網路的轉移也影響了ETH的代幣經濟學,至少在短期內是如此。智慧合約平台區塊鏈主要透過交易費用累積價值,交易費用通常支付給驗證者或用於縮減代幣供應。在以太坊網路中,基礎交易費用被銷毀(從流通中移除),而優先費用(「小費」)則支付給驗證者。當以太坊的交易收入相對較高時,銷毀的代幣數量超過新發行的速度,ETH總供應量下降(通貨緊縮)。然而,隨著網路活動過渡到Layer2,以太坊主網上的費用收入下降,ETH供應量再次開始增加(圖4)。儘管Layer2網路還支付費用以將其數據發佈到Layer1(所謂的“blob費用”,以及其他交易費用),但金額往往相對較低。

圖4:由於主網費用較低,ETH供應量近期增加

為了使ETH隨著時間的推移而增值,以太坊主網很可能需要增加費用收入。這可能透過兩種方式實現:

- 適度增加Layer1活動,支付更高的交易費用

- 大幅增加Layer2活動,支付更低的交易費用

Grayscale Research預計,更可能是兩種方式的結合。

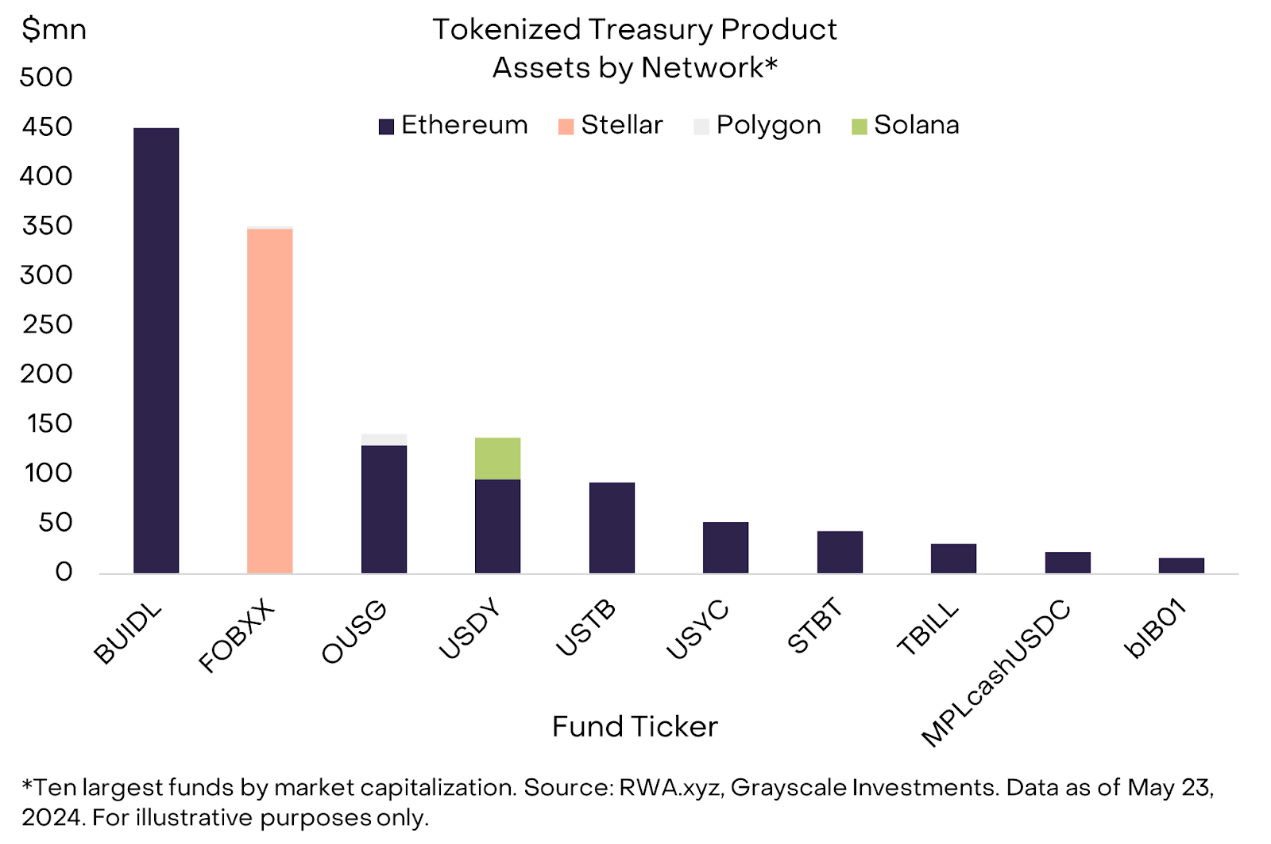

灰階認為,Layer1活動的成長最有可能來自低頻和高價值的交易,以及任何需要高度去中心化的交易(至少在Layer2網路充分去中心化之前)。這可能包括許多類型的代幣化項目,與交易的美元價值相比,交易成本可能相對較低。目前,大約70%的代幣化美國公債都在以太坊區塊鏈上(表5)。在灰階看來,相對高價值的NFT也可能留在以太坊主網上,因為其受益於其高度的安全性和去中心化,並且較少易手(出於類似的原因,預計比特幣NFT將繼續增長)。

圖5:以太坊託管了大多數代幣化國庫券

相較之下,相對高頻率和/或低價值的交易將更多發生在以太坊的各種Layer2網路上。例如社交媒體應用程序,最近在以太坊Layer2上的各種成功案例,包括friend. tech(Base)、Farcaster(OP Mainnet)和Fantasy Top (Blast)。在灰階看來,遊戲和零售支付都可能需要非常低的交易成本,並且更有可能遷移到Layer2網路。然而,重要的是,鑑於交易成本較低,這些應用程式需要吸引大量用戶才能顯著增加以太坊主網的費用收入。

美國現貨以太坊ETF的潛在影響

從長遠來看,ETH的市值應該反映其費用收入以及其他基本面。但在短期內,ETH的市場價格可能會受到供需變動的影響。雖然美國現貨以太坊ETF的批准取得了進展,但ETF的發行商還需要等待S-1註冊聲明生效後才能開始交易。全面批准並啟動這些產品的交易可能會帶來新的需求,因為這些資產將面向更廣泛的投資者。考慮到供需動態,Grayscale Research預計,透過ETF包裝,對以太坊和以太坊協議的訪問將會增加,這將有助於推動需求增加,進而提高代幣的價格。

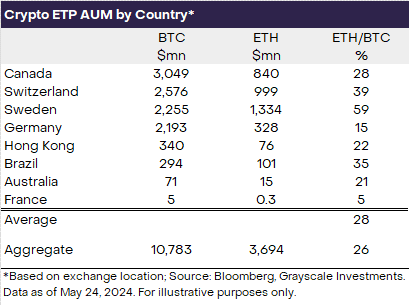

在美國以外,比特幣和以太坊交易所交易產品(ETP)都已上市,以太坊ETP中的資產約佔比特幣ETP資產的25%-30%(表6)。在此基礎上,Grayscale Research的預測是,美國上市的現貨以太坊ETF淨流入量將達到迄今為止現貨比特幣ETF淨流入量的25%-30%;或者在前四個月左右的時間裡,約有35億至40億美元流入(佔1月以來現貨比特幣ETF淨流入137億美元的25%-30%)。以太坊的市值約為比特幣市值的三分之一(33%),因此灰階的假設意味著以太坊淨流入佔市值的份額可能略小。但這只是假設,在美國上市的現貨以太坊ETF存在淨流入較高和較低的不確定性。值得一提的是,在美國市場,ETH期貨ETF僅佔BTC期貨ETF資產的5%左右,儘管這並不代表現貨ETH ETF的可能需求。

圖6:在美國以外,以太幣ETP資產管理規模佔比特幣ETP資產管理規模的25%-30%

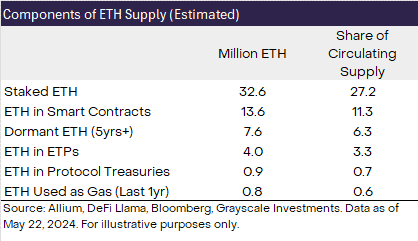

在ETH供應量方面,Grayscale Research認為,大約17%的ETH可以歸類為閒置或相對缺乏流動性。根據數據分析平台Allium的數據,約6%的ETH供應超過五年沒有移動,以及約11%的ETH供應被「鎖定」在各種智能合約中(例如,bridges,wrapped ETH和各種其他應用程序)。此外,27%的ETH供應被質押。最近,包括Grayscale在內的現貨以太坊ETF的發行人已經從公開文件中刪除了對質押的提及,表明美國SEC可能允許ETF在沒有質押的情況下在進行交易。因此,這部分供應不太可能供ETF購買。

除了這些類別之外,每年用於網路交易的ETH價值為28億美元。以當前ETH價格計算,這代表了額外0.6%的供應量。還有一些協議在其金庫中持有大量ETH,包括以太坊基金會(價值12億美元的ETH)、Mantle(約8.79億美元的ETH)和Golem(9.95億美元的ETH)。整體而言,協議金庫中的ETH約佔供應量的0.7%。最後,大約400萬枚ETH,即總供應量的3%被ETH ETPs佔據。

總的來說,這些類別約佔ETH供應量的50%,儘管存在部分重疊(例如,協議庫中的ETH可能被質押)(圖7)。灰度認為ETH的淨購買量更有可能來自剩餘的流通供應量。由於現有用途限制了新現貨ETF產品的可用供應量,因此需求的任何成長都可能對價格產生較大影響。

圖7:相當大一部分ETH供應無法進入新的現貨ETF

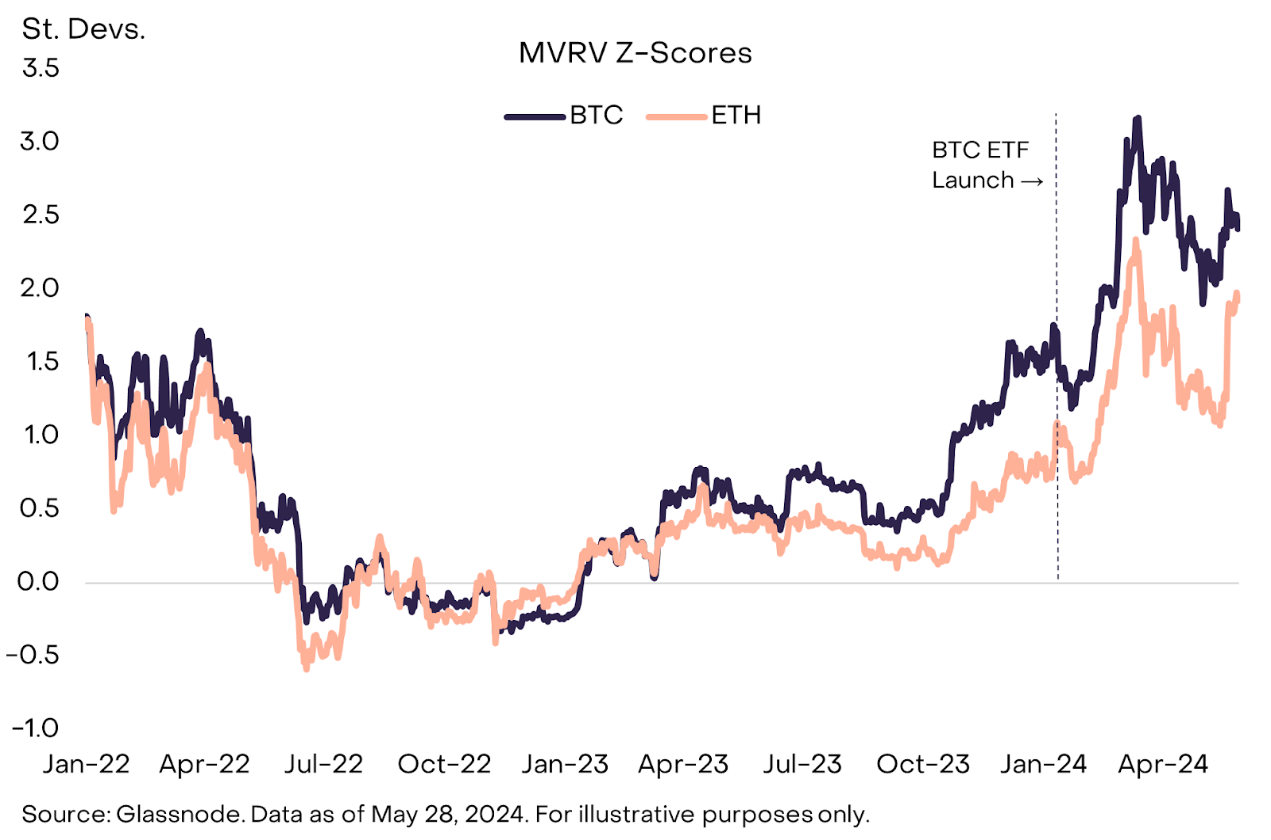

從估值的角度來看,以太坊的估值可以說比1月現貨比特幣ETF推出時的比特幣更高。例如,一個流行的估值指標是MVRV z-score。該指標是基於代幣的總市值與其「實現價值」的比例:基於代幣最後在鏈上移動的價格(而不是在交易所交易的價格)的市值。今年1月,現貨比特幣ETF推出時,其MVRV z-score相對較低,顯示估值適中,價格上漲的空間可能更大。從那時起,加密市場已經升值,比特幣和以太坊的MVRV比率都有所增加(表8)。這可能表明,與1月美國現貨比特幣ETF獲得批准相比,現貨ETH ETF獲得批准後,價格上漲空間較小。

圖8:現貨比特幣ETF推出時,ETH的估價指標高於BTC

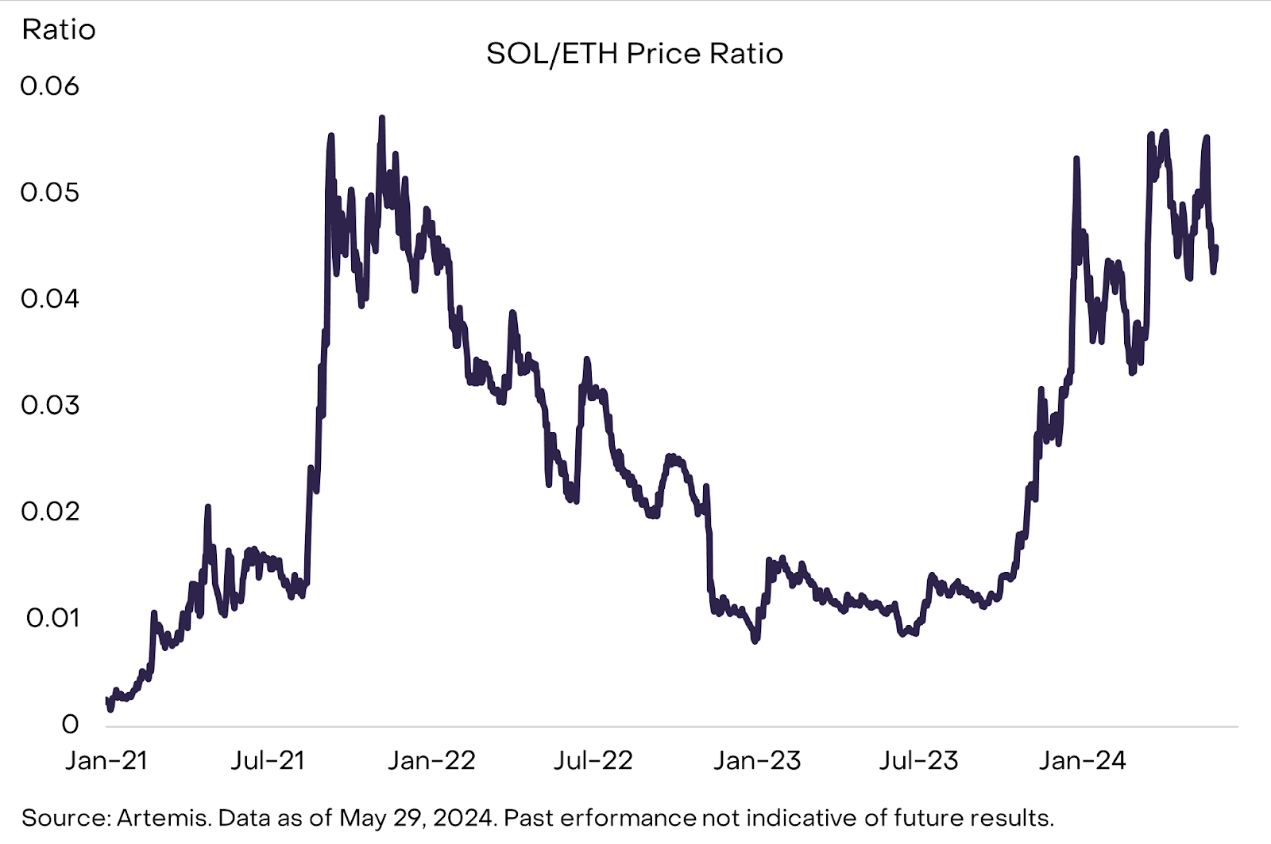

最後,原生加密投資者可能會關注現貨以太坊ETF對智慧合約平台代幣的影響,特別是SOL/ETH價格比率。 Solana是該細分市場中第二大資產(以市值計算)。 Grayscale Research認為,從長遠來看,Solana目前最有可能從以太坊手中奪取市場份額。 Solana在過去一年的表現明顯優於以太坊,SOL/ETH價格比率現在接近上一輪加密牛市的高峰(圖9)。部分原因可能是,儘管Solana受FTX事件影響(在代幣所有權和開發活動方面),但Solana網路的用戶和開發者社群仍在繼續發展生態系統。更重要的是,Solana也透過「絲滑」的用戶體驗,推動了交易活動和費用收入的增加。在短期內,灰階預計SOL/ETH價格比率將趨於平穩,因為來自以太坊ETF的資金流入將支撐ETH的價格。然而,從長遠來看,SOL/ETH價格比率很可能由兩條鏈的費用收入決定。

圖9:SOL/ETH價格比率接近上一週期高點

展望未來

儘管現貨ETH ETF在美國市場推出可能會對ETH估值產生直接影響,但監管批准的影響遠不止於價格。以太坊為基於去中心化網路的數位商務提供了另一種框架。儘管傳統的線上體驗相當不錯,但公共區塊鏈可能提供更多可能性,包括近乎即時的跨境支付、真正的數位所有權和可互通的應用程式。雖然其他智慧合約平台也能提供這種實用功能,但以太坊生態系統擁有最多的用戶、最去中心化的應用程式和最深的資金池。 Grayscale Research預計,新的現貨ETF可以將這種變革性技術,普及到更廣泛的投資者和其他觀察者,並有助於公共區塊鏈的加速採用。

相關閱讀:以太幣現貨ETF或將6月正式上市,灰度的潛在拋壓有多大?