作者:Eric SJ,獨立研究員來源:X,@sjbtc9

這篇Vitalik的觀點中簡單聊了一下當前L2的格局,我發現雖然 Taiko 在社區當中的口碑不怎麼樣,但卻是被他點名了幾回了

而基於這篇文章所描述的現象,讓我想到L2最終的格局可能不是之前設想的那樣由主要的幾條L2佔據主導,而是邁向整體均衡化

因此隨著新L2的不斷推出,對於生態市場的多元化當然有所助益,但這種階段對二級市場投資者來說其實也許不是一個多麼合適的賽道

為什麼呢,其實就一句話:“別和政策對著幹”

舉2個例子來說

1.流動性質押賽道就有33%的“政策紅線”,這其實不光是和個人意誌有關係,還和是否去中心化的論調有關,因此流動性質押的業務規模天花板其實是有限的

(而作為業務承接的下游賽道,就沒有這一紅線限制)

2.而DEX這個賽道作為每條鏈基礎的業務賽道,也是一個處於充分競爭的競爭格局,據不完全統計下的DEX就有1300多個,可以說是行業第一大內捲化的賽道

(可以試想一下在二級市場我們在這種板塊中可選擇上的容錯率其實挺低的)

那L2其實具備著上面的兩個賽道特徵

(1)大基本盤的指導思想-多元化

(2)數量多,充分競爭

我們很難否認,以太目前的一些發展方向就是比較受個人或某主體的意誌所影響的,因此多Rollup的格局可以說是一種大幾率的趨勢

透過不斷的拓展執行層,這樣可以讓以太主鏈更好的扮演共識(安全)層的角色

未來就形成了一種以以太主網共識為獨立核心的多Rollup生態譜系,包括現在原先鏈上的應用也開始逐漸有向應用Rollup發展的趨勢了(近日ENS就有拓展至L2的提案)

目前L2未上線和已上線的加一塊將近200條,但市場的流動性暫時是固定的:那車流固定的情況下,車道在不斷擴散,車流可選擇的空間就變得非常的多了

因此基於上述邏輯去做推導,在Rollup建構的上游,可能會成為這輪週期L2競爭的下半場

例如OP的超級鏈框架以及ALT的模組化Rollup建構都屬於這個範疇(ARB的Orbit計畫是面向L3的,不太屬於這個範疇)

隨著上游方案的完善,未來這些各種個人化rollup的推出,其實都符合Vitalik所描述的L2生態系的多元化補充

因此對於一些新興Rollup來說,已經不能完全的從基礎設施所能解決的差異化需求去考慮是否值得參與了,還需要考慮該Rollup在同質化的競爭下是否有可以破局的競爭能力

例如特定的應用Rollup,估值的邏輯就應該從應用業務端出發,而還只是執行層邏輯的基礎Rollup,就真的要多思考市場份額的競爭問題

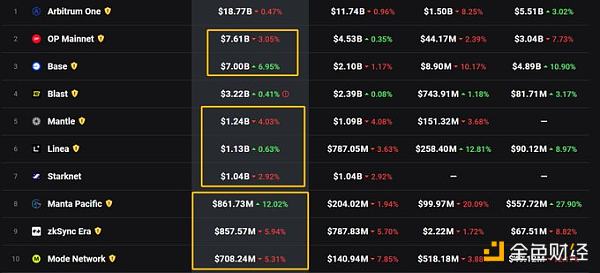

附圖:ETH L2的前十TVL分佈狀況,其實已經初步展現了這種均衡的多元化現象了