來源:Cycle Capital

基本狀況

pSTAKE Finance屬於多鏈流動性質押項目,代幣於2022年初上線,項目原為BSC鏈以及Cosmos生態提供流動性代幣質押服務,TVL約為700萬美元。最近與BTC質押計畫Babylon合作,推出BTC質押業務。專案代幣超過90%已進入流通,代幣市值5700萬美元。

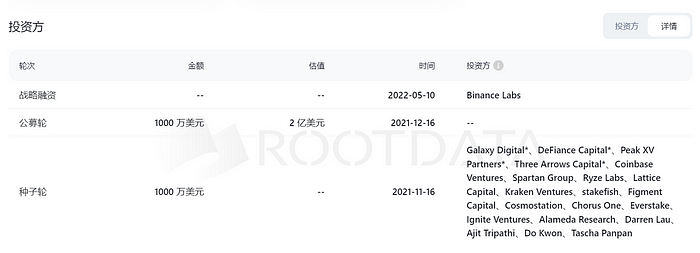

團隊與融資:Binance Labs於2022年策略投資

創辦人新加坡背景,畢業於南洋理工大學。計畫於2021年11月獲得天使輪融資1000萬美元,投資機構包括Galaxy Digital、Coinbase Venture等機構,該輪融資代幣價格為0.1美元,機構獲得1億枚代幣,佔代幣總量的20 %。 2021年12月透過coinlist進行公募,募資總額1,000萬美元,代幣價格為0.4美元,共售出2,500枚代幣,佔代幣總量的5%。 2022年5月,策略輪融資獲得Binance Labs的單一投資,未揭露特定投資金額及估值。可見,從融資價格來看,目前二級市場價格接近種子輪融資價格,低於公募輪價格。

受困於低市值、高FDV的代幣發行模式帶來的投資困境,Binance於2024年5月發布幣安上幣項目公開招募計劃,希望透過加強支持具有良好基本面、有機社區基礎、可持續商業模式和有產業責任感的中小型加密貨幣項目,以推動區塊鏈生態系統的發展。 pSTAKE作為幣安熊市中參與投資、尚未上線幣安的低市值、高流通代幣有機會入選該計劃。

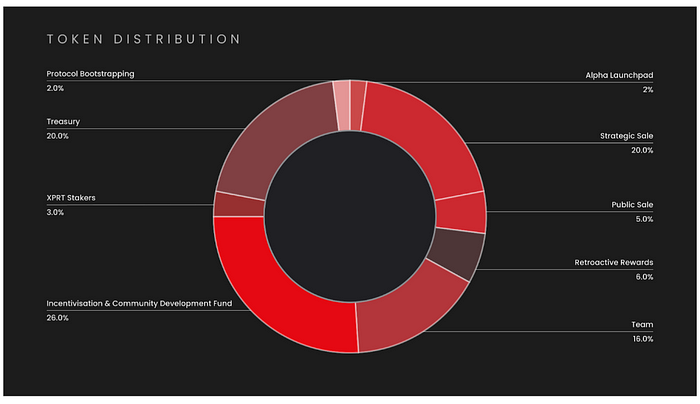

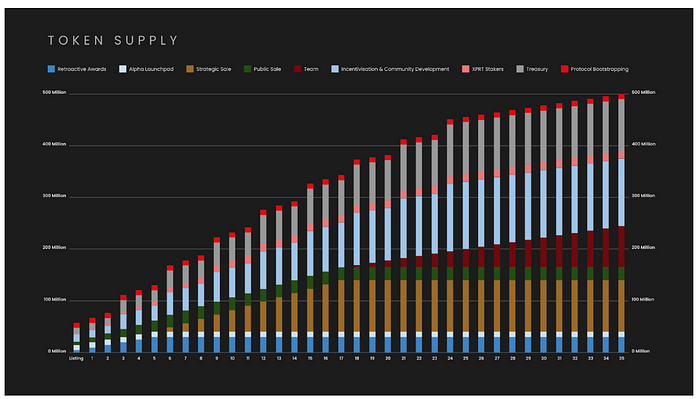

代幣經濟學:93.6%代幣進入流通

總量5億枚,2022年2月上線,超過93.6%的代幣已進入流通。尚未釋放部分歸屬於團隊,按照計劃,團隊鎖倉18個月,此後在18個月內線性釋放,共需36個月釋放完畢,也就是說將在2025年2月全部釋放完畢。

近期合作:BTC再質押新敘事

近期,pSTAKE在業務方面有所拓展,重點放在BTC再質押上,與BTC質押協議Babylon達成合作協議。這項合作是對當前新敘事的切入,可能為專案帶來規模較大、持續時間較長的TVL成長。

Babylon為比特幣質押協議,由史丹佛大學David Tse 教授創立,獲得第一線加密投資機構合計9,600萬美元的投資,包括Paradigm、Hashkey、Binance Labs、Polychain、IDG等機構。 Babylon類似於以太坊中的Eigenlayer地位,目前處於測試網階段,其主網上線後,TVL有望快速成長。

圍繞Babylon,將出現一系列合作協議,這些協議的業務規模將會成長。同時,協議之間也會形成競爭關係。目前,已經有多個協議宣布與Babylon進行BTC質押的合作,包括BTC二層B²Network、Merlin,ZK驅動的BTC執行層Chakra、AI再質押協議Mind Network等。

pSTAKE的流動性質押方案將可以提供比特幣的收益。用戶將BTC存入pSTAKE中,可以獲得相應流動性質押代幣,參與鏈上其他DeFi項目,賺取收益。 Babylon主網上線後,存入PSTAKE中的BTC也將被質押到Babylon協議中,獲得相應的收益。

對於pSTAKE最新的業務發展方向,幣安也有回饋。 Binance Research在5月19日的每週市場亮點總結中,提到了這次變化。

估值對比

以下是在幣安上線的以太坊再質押協議的估值。影響估值的考量維度包括:敘事熱度、業務數據、流動性溢價(是否上線幣安)、融資估值、賽道競爭優勢地位等。 pSTAKE與先前機構融資估值相差不大,整體較為低估。簡單比較以太坊質押代幣相關估值,作為參考。需要注意,目前pSTAKE的實際TVL很小,與以太坊再質押的項目相比差距較大。

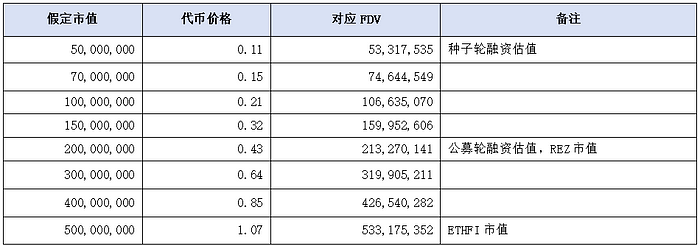

在不同的市值假設下,pSTAKE的價格變化以及FDV變動:

結論

1. pSTAKE當前市值較低,代幣基本全流通。代幣於2022年2月上線,經歷了整個熊市的下跌,洗盤充分,當前市場價格接近種子輪私募價格,遠低於公募輪價格。在2022年獲得幣安投資。

2. 業務增加了熱點新敘事。 pSTAKE前期業務是BSC和Cosmos生態的流動質押,這兩個質押業務並非熱點。 2024年5月,新增BTC再質押業務,與BTC質押協議Babylon合作。這項合作可能帶來業務規模的快速和持續成長。

3. pSTAKE於2022年獲得幣安的戰略投資,低市值+高流通+新敘事:BTC質押重磅協議合作+幣安戰略投資,有機會成為幣安上幣項目公開招募計劃所選擇的項目。

4. 主要風險在於,pSTAKE目前TVL很小,後續將主要依賴babylon的發展;babylon還在測試網階段,需要一定的等待時間。同時,存在多個協議與babylon進行合作,pSTAKE在BTC再質押賽道中不一定處於優勢地位,業務成長數據不如預期。