作者:劉教鏈

「週五,一聲驚雷!」隔夜美勞工統計局同時發布了大超預期的非農就業,以及略超預期的失業率數據。令人錯愕,四座皆驚。詳細拆解,沒看過的朋友可以點擊鏈接,打開6.7教鏈內參,一覽究竟。 BTC(比特幣)面對此數據帶來的預期衝擊,先短時大幅波動,而後開始跳水,現已跌回7萬刀下方,近69k一線。

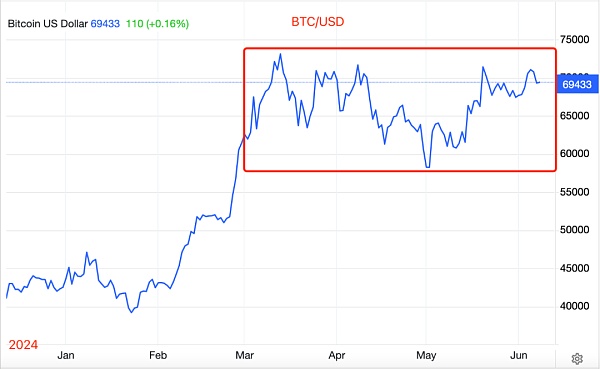

華爾街機構紛紛配合數據表現,乖乖地把降息預期延後到了今年底11月。教鏈看著3月起橫盤至今的BTC,不禁陷入沉思。

看圖中教鏈畫的紅框。橫盤整理通道。從3月直達11月?幾個月? 8個月。驚人的巧合?不知道你想起來什麼沒?

回顧教鏈1.9文章《比特幣大伏大起》和4.14文章《砲彈擊沉倉位》。你會看到同樣是8個月左右的箱體。就是下面這張圖:

這張圖,是當年黃金ETF核准上市之後,經歷的橫盤整理時期。箱體長度也是8個多月。

但我們都知道,當最終箱體向上突破,黃金開啟了一段波瀾壯闊的5年大牛市。

不過,昨6.7教鏈內參 也提到,Bitfinex分析師團隊稱,BTC本輪牛市在年底就要堅定轉熊、草草收場了。

於是這裡就產生了一個巨大的分歧:2024年底,當聯準會調轉船頭,逆向行駛時,BTC的2025,究竟是一飛沖天,開啟狂牛,還是墮入地獄,進入漫漫熊途?

Bitfinex的觀點,教鏈感覺,邏輯有些不夠通順。這在內參文中已經做了解剖,不再贅述。

2025多頭、2026熊市,則是冪律的標準模型,也是4年減半週期的驅動節奏。不過,每一輪週期,都有人會批評這過於刻舟求劍。

實際上,這也是事關本次不同尋常的產量減半週期的一大迷思,即2024減半之辯:漲幅消退,還是超級週期?

畢竟,2024年4月份BTC的這一輪“黃金減半”,讓BTC的“資產硬度”大幅超越了黃金,成為地球上已知硬度最高的資產。

3月的7萬刀,是年初美現貨ETF核准上市給送上去的。 4月份的產量減半所帶來的供應緊縮效應,或許還沒有體現。

每次過往減半,都會在1年半左右的時間把牛市送上快樂的巔峰。然後精準地用一年左右的時間“去槓桿”,徹底洗盤。

精確地像時鐘。滴滴答答。

每次,都有人試圖證明,BTC的4年周期不過是宏觀外因的巧合,而不是減半內因的效應。但每次,所有試圖擾亂BTC內生時鐘和週期節奏的嘗試都失敗了。

2020年底-2021年初的狂牛,碾過空頭爆倉數不清的屍體。 2021年初三箭資本的永恆牛市,如今已無人記起。 2022年夏初,教鏈認為BTC可以頂著聯準會的縮表復甦走牛,但直到2023年才開始應驗,市場早已物非。

BTC一直在倔犟地在減半前1.5年見底,減半後1.5年見頂,3年上行、1年下行,4年周期。這一次,它時鐘一樣精確的節奏,會被打破嗎?