作者:Marshal Orange

審閱:Kyle

Arweave 官方於北京時間6 月13 日晚23 點發布了AO 代幣經濟學,就關於目前已有的資料來分析一下如何以效率最大化的角度來獲取AO 代幣,本文僅用於加密貨幣經濟學習分析,不做任何投資建議!

解讀AO 代幣經濟學模型

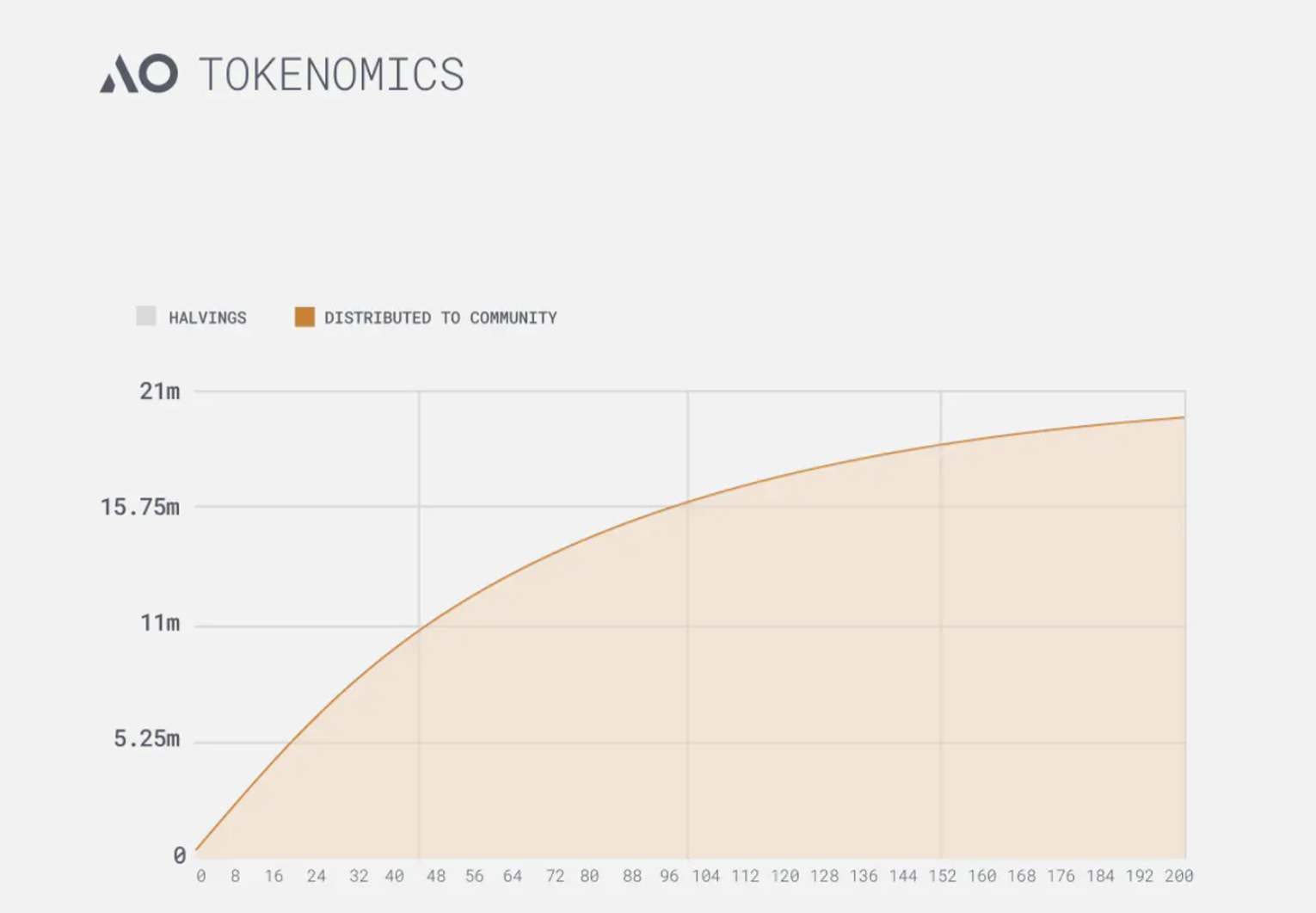

根據AO 代幣經濟學,AO 是遵循比特幣經濟模型的100% 公平啟動代幣,與比特幣一樣,AO 的總供應量為2100 萬個代幣,類似減半週期4 年,AO 每5 分鐘分發一次,每月分配量為剩餘供應量的1.425%。但與比特幣不同的是,AO 雖然每4 年減半一次,但不會突然出現“減半事件”,眾所周知比特幣是每210,000 個區塊( 平均10 分鐘一個區塊) 會發生一次減半,大約是以四年為一個維度,但AO 代幣的減半是一個相對平穩的過程,代幣發放是以月維度來減少供應量,雖然這一點對於獲取AO 的效率不會產生太大影響,但依舊不可忽視早期AO 的獲取,越早期收益越大。

同時官方一直提到AO 代幣是100% 公平啟動代幣,目前來看,官方理解的「100% 公平啟動」是AO 代幣只能透過持有特定資產(目前為$AR、$AOCRED、$ stETH)來獲取,即使官方都沒有給自己的團隊、投資機構、生態社區項目等預留份額,在這一點與市面上的眾多加密項目相比更凸顯項目方大格局,同時也宣告AO 的獲取完全取決於資金量的大小以及持有的代幣資產類型,我們要做的也就是在有限的資金量下尋求AO 代幣獲取的資金效率最大化方式。

AO 代幣取得目前分為兩個階段,第一階段於6 月18 日結束,同時開啟第二階段。第一階段的取得也是在6 月13 日代幣經濟學公佈的那一刻所有人才知道,不過也在情理之中,就是從2024 年2 月27 日(AO 公共測試網上線那天)開始到6 月18 日鑄造的AO 代幣100% 發放給$AR 代幣持有者,基於每5 分鐘持有的各自餘額來發放,截至2024 年6 月13 日,每個$AR 大約能獲取0.016 個AO 代幣,整個第一階段大約總共發放100 多萬個。

最大化取得AO 代幣策略

第一階段的流通量僅佔5% 左右,第二階段才是重頭戲,我們所要關注的重點也是如何在第二階段最大化取得AO 代幣。 33.3% 的AO 代幣將分給AR 代幣持有者,66.6% 的AO 用於將其他質押到AO 中的資產(目前只有stETH),同時對於AOCRED 會以1000:1 的比率來兌換AO(這一部分的AO 會從Forward Research 持有的AR 產生的AO 代幣來提供)。

第二階段啟動後,每個AR 在第一年可以獲得0.016 AO,而其他合格的跨鏈資產(非AR 資產)存入AO 網路所獲得的AO 代幣數量由跨鏈資產的交易量乘以其年度質押收益率與總跨鏈資產量的比率決定,而目前stETH 為唯一合格的跨鏈資產,所以66.6% 的AO 用於分發到質押到AO 中的其他資產的份額都會給到stETH 資金池,所以大家可以簡單理解為質押stETH 收到的AO 代幣的確切數量取決於你質押的stETH 價值相對於資金池總資產價值的比例。

如果你質押的資產佔資金池總資產的0.01% 質押一年可以獲得210 AO,目前池子為二千多萬美元(可以在這裡看到),假如等第二階段開放之後資金池TVL 為10 億美元且一年內保持恆定,如果你質押了1000 美元價值的stETH,那麼一年後你可以得到2.1 個AO;如果AR 市值為20 億美元且一年內保持恆定,如果你錢包持有1000 美元的AR ,那麼一年後你可以得到0.485 個AO,看似好像質押stETH 更為划算,目前確實如此,但stETH 資金池和AR 的市值不可能在一年內一成不變,還是要時刻根據其他資產資金池TVL 與AR 市值的比值來計算(USD 本位計算):

- 當資金池TVL / AR 市值≈ 2 時,質押同價值其他資產與持有同價值AR 所得的AO 近似;

- 當資金池TVL / AR 市值> 2 時,持有同價值AR 比質押同價值其他資產所獲得的AO 多;

- 當資金池TVL / AR 市值< 2 時,質押同價值其他資產比持有同價值AR 所獲得的AO 多;

注意第二階段啟動後所鑄造的AO 代幣需等2025 年2 月8 日才能解鎖,屆時流通率為15 %,總流通量約超過300 萬個。

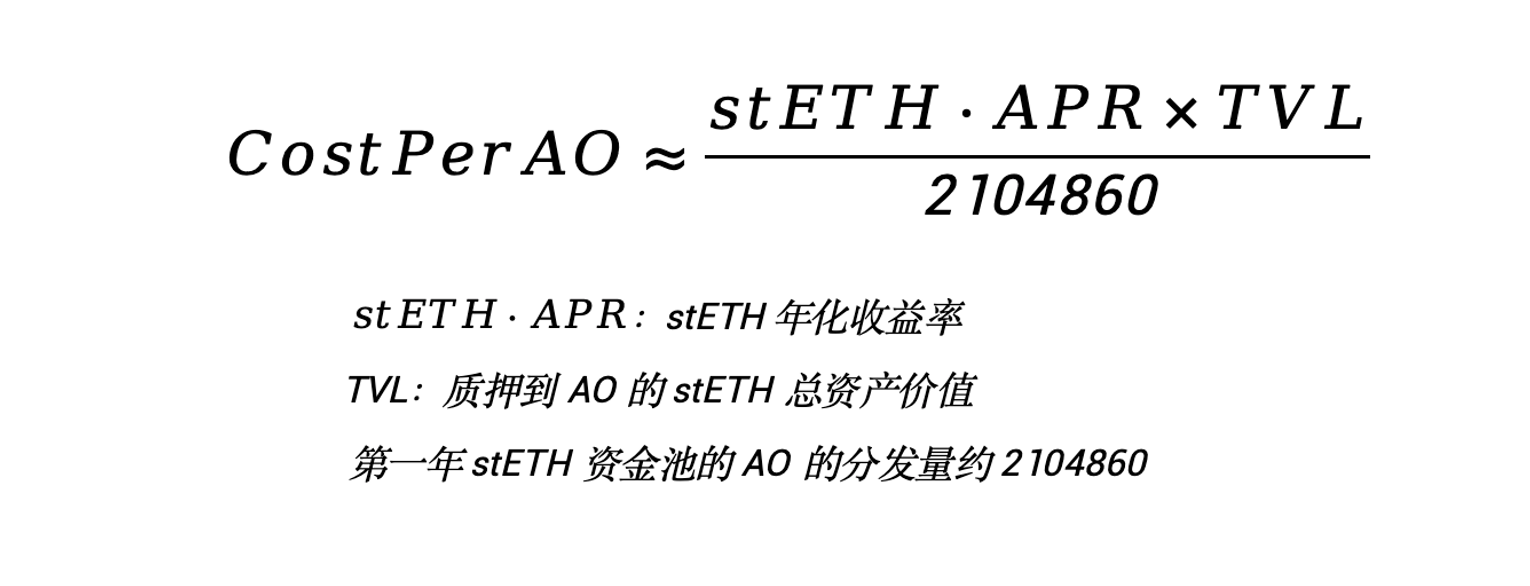

除此之外,我們也可以計算出取得AO 的風險與成本,這也很大程度影響著後續AO 的價格。 AR 持有人只需持有即可,而stETH 是透過在Lido 質押ETH 獲取,目前stETH 的APR(年化收益率)為3.3 %,由於在AO 質押stETH 需要將這一部分年化收益利息相當於給了AO 專案方,而這部分收入原本是stETH 持有者的既得利益,所以stETH 的APR 可看作是stETH 質押者的成本,若資金池TVL 達到10 億,則stETH 質押者獲取AO 的成本為15.7 美元,但這是控制變數的情況下的計算結果,具體計算公式為(只考慮目前stETH 為唯一可跨鏈資產的情況):

對於短期投資者來說,質押stETH 與持有AR 都需要承擔幣價下跌風險。當然許多CEX 提供0 槓桿借幣服務,通常藉幣利率不會高於1%,然而考慮到獲取AO 激勵的回報週期較長,請自行權衡後決策。同時,目前AOCRED 兌換AO 的成本約每AO 為50 – 60 美元(請確保在2024 年6 月27 日前將AOCRED 兌換成AO,逾期作廢),同樣也是需要等到2025 年2 月8 日才能解鎖,所以1000*AOCRED 的價格可看作是AO 期貨價格,但是AO 測試網發布之後帶給AR 市值增長遠超10 億市值,且屆時總流通量僅為300 多萬個,AO 幣價也有很大想像空間。

對於長期投資者來說,用時間消除了市場波動的風險,不僅能獲得本金漲幅的紅利,還可以持續吃著AO 利息(包括AO 成長紅利)。

小結

以上就是針對AO 代幣的分析,總結一下就是關注資金池TVL 和AR 市值的變化,並且基於代幣的獲取成本進行策略調整,以實現資金效率的最大化。除了考慮成本外,不可忽視幣價波動的潛在風險,利用0 槓桿借幣等策略可以規避部分風險,而AOCRED 兌換AO 的成本及解鎖時間也是決策時需考慮的重要因素。當然,長期持有幣只需要靜等花開。