過去一周,市場波動充滿戲劇性,幾乎所有波動都圍繞著關鍵的宏觀數據。首先,6月11日美國非農業就業數據大幅超出預期,引發比特幣暴跌超5%;緊接著,6月12日美國CPI數據低於預期0.1%,比特幣隨之大幅反彈超5%;最後,6月13日聯準會發布的點陣圖顯示降息幅度低於市場預期,比特幣再次大跌近5%。在短短三天內, 市場經歷兩次過山車行情,不少趨勢交易員被主力反覆戲耍。這個現像也基本上驗證了上一篇文章的一個觀點:九月是否降息已經成為資金下半年最重要的賽局方向之一。

在三個關鍵的宏觀經濟交易節點中,最令人意外的市場反應出現在6月12日通膨數據公佈之後。儘管實際的消費者物價指數(CPI)僅比預期值低0.1%,屬於合理誤差範圍內,但市場仍然將這一微小差異視為重大利好,這表明了市場對宏觀數據跟隨已經到了近乎病態的地步。而市場對宏觀數據的狂熱,也顯示了在加密敘事邏輯乏善可陳的情況下,市場只能將打開估值空間的希望寄託在流動性寬鬆上。因此,對於槓桿交易員而言,接下來的每個宏觀資料的視窗期都需要非常謹慎。

目前,利率互換市場顯示,市場參與者預計聯準會在今年內降息50個基點的可能性高達90%,然而,關於首次降息是否會在九月實施,市場意見存在顯著分歧。過去一周,隨著一系列宏觀數據的公佈,互換市場對九月降息的定價也一直在50%-70%之間劇烈波動。在這種預期不明確的背景下,如果降息在九月如期實施,這將不僅意味著政策寬鬆的時點提前,還表明寬鬆政策的力度可能超出了市場預期。 (降息2-3次)當然一旦九月降息的預期落空,市場同樣會作出利空反應。然而,前面的文章分析過,筆者認為降息大概率會出現在九月份,只是降息之前市場仍可能會經歷一次強力的洗盤。

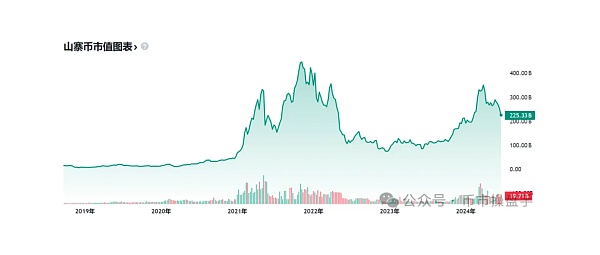

最近,市場廣泛討論了山寨幣在當前牛市中缺席的原因。然而,很少分析聚焦於資金流向,探討為何山寨幣在2021年後的賺錢效應快速下降。 CoinMarketCap和TradingView的數據顯示,比特幣的市值從2023年1月的330億美元成長到2024年的1.4兆美元,漲幅為324%。同期,山寨幣市值從850億美元增加至3,500億美元,漲幅為3.11%。雖然比特幣刷新了2021年的新高,山寨幣市值也接近2021年高峰的85%。但詳細分析山寨幣市值組成可以發現,在成長的2650億美元中,約1000億美元來自限售代幣解禁,600億美元來自新代幣發行,而真正由於代幣價格上漲導致的市值增長僅為1050億美元。也就是說,過去一年多的多頭市場裡,每月流入山寨幣的增量有超過一大半被老幣解禁和新幣發行佔用。

根據10x Research和CoinGecko的數據統計,未來六個月內,山寨幣的解禁規模預計將達到200億美元,每月還將有近60億美元的新代幣發行量。這種傾銷式供應與有限需求之間的矛盾將導致山寨幣市場的流動性困境日益嚴重。

在僧多粥少的情況下,期待市場重現2021年的山寨幣牛市似乎不太現實。因此,未來即便出現山寨幣多頭市,也大機率是結構性行情。

儘管解禁和增發是限制山寨幣上漲的不利因素,但是對於仍處於高度景氣階段的區塊鏈而言,2,250億美元的市值山寨幣市場仍舊微不足道。未來,那些能夠由內生性成長驅動的計畫仍舊有十倍甚至百倍的成長空間。總之,市場出現大跌依然還是低吸優質山寨幣的機會。

當市場轉入存量博弈階段,話語權和定價權將逐漸集中到手握充足資金的群體手中。而這一輪山寨幣狂潮中,最大贏家無疑是PE和VC公司。他們將繼續採用現有的獲利模式:投資並孵化新項目,隨後透過登入交易所來推高估值並實現套現。因此,短期的交易性機會依然會出現在新幣或是次新幣當中。過去一個月裡,幣安新幣的第二波行情分別在BB、NOT、IO得到驗證,想必ZK大機率也會遵循這個法則。