作者:Armonio, AC capital

Twitter:@armonio_liang

在本文中,我們提出了兩個相互關聯的理論邏輯線索:第一個線索追溯了DeFi 的流動性技術演變歷程,而第二個敘述從經濟發展史的角度強調了鏈上易貨(barter)的變革性影響。本文的初衷是想證實一場深刻的DeFi 革命即將到來:只需要多一點耐心。那些能夠堅持理想主義的有遠見的建設者最終將得到市場的回報。

我們仔細追蹤了去中心化交易所(DEX) 市場的發展,以說明鏈上以物易物交易的出現絕非偶然,而鏈上以物易物交易是真正的遊戲規則改變者。它代表了Web3 建構者歷史上的重要篇章。實現其功能需要進行大量創新和改進,不僅在DEX 內部,而且在底層基礎設施層也是如此。

如果鏈上以物易物成為歷史重要里程碑,我們認為所有相關的努力和貢獻都應該得到適當的紀念。

01、我們是否失去了對加密產業節奏的掌控?

自2023 年1 月以來,受ETF 批准和新的量化寬鬆預期推動,比特幣跌至低點並反彈至新高。然而,大多數山寨幣的價格並不都像以往一樣,在BTC拉出想像空間後,表現出更強的上漲動力。部分投資人因為高估值低流通性的VC代幣市場表現,嘲笑真正的創新,將加密世界視為犯罪領域。在某些業內會議上,個別行業builder領頭人甚至直言不諱,將整個行業稱為類似於賭場。許多加密愛好者陶醉於PvP(玩家對戰)的刺激。整體行情表現為memecoin 在牛市早期就受到追捧,但價值代幣卻被市場忽視,缺席整輪牛市。

在這輪多頭市場裡,許多資深者感覺到這次確實不同,甚至超過了2018-2019年的業界寒意。有些開發者感到困惑,開始質疑入行的初衷:加密貨幣是否真的能改變現實世界。自去年以來,隨著AI的冉冉上升,許多人將注意力轉向人工智慧,還有更多的人仍猶豫不決。

這次加密貨幣市場為何有所不同?

我們不能忽視創投和團隊貪婪、利益錯置、不道德行為和短期思維的影響。市場長期處於黑暗森林之中。除了代碼之外,沒有太多規則來規範參與者。雖然這些問題長期存在,但不足以解釋本輪多頭市場的乏力。

因此,我們提出了一個額外的原因:加密市場內的自我膨脹已不足以為我們的加密生態系統提供必要的流動性。請看下圖:

上圖是各種加密一般等價物的活躍度。從圖中得知自2018年以來,非穩定幣在市佔率中不斷跌落。如果從交易量佔比來看,最近一兩年,絕大部分交易都是由美元穩定幣提供流動性。如果美元穩定幣市值無法持續擴大,隨著新幣不斷發行,流動性池就會被抽乾。

過去,比特幣和以太坊很大程度上是市場的一般等價物。比特幣和以太坊可以成為他人的流動性,牛市階段山寨幣和作為流動性的主流幣螺旋上漲,相互促進。在這樣的以代幣本身主導流動性的市場結構下,山寨幣很少缺乏流動性。回到現在,大多數交易對都是與美元掛鉤的穩定幣。即使比特幣或以太坊價值的爆發式增長也無用,穩定幣的地位使得BTC和ETH向其他代幣注入流動性變得困難。

加密貨幣定價權落入華爾街手中

所有與美元掛鉤的穩定幣和其他合規金融工具都是誘餌。加密貨幣遵循華爾街時鐘。

2014年10月,Tether開始提供一種穩定的數位貨幣,可以彌補加密貨幣和法定貨幣之間的差距,提供傳統貨幣的穩定性和數位貨幣的彈性。現在它已經成為市值第三大的代幣。此外,USDT在指數中擁有最多的交易對,是以太坊或wBTC的10倍。

2018 年9 月,Circle 與Coinbase 合作,在Centre Consortium 旗下推出了USD Coin (USDC)。它與美元掛鉤,每個USDC 代幣都以1:1 的比例與美元儲備掛鉤。作為ERC-20 代幣,USDC 可實現無縫交易並與各種去中心化應用程式整合。

2017年12月10日,芝加哥選擇權交易所(CBOE)率先推出比特幣期貨,即便只以美元結算,也能對比特幣現貨價格產生影響,尤其是目前比特幣的持倉量已經佔到全球市場的28%。

華爾街不僅在物理上影響加密市場,而且在心理上影響加密市場中的流動性。你還記得我們開始關注聯準會的態度、Greyscale 的信託減記、FOMC 的「點圖」以及BTC-ETF 的現金流嗎?所有這些資訊都在心理上影響我們的行為

穩定幣是美國政府投下的誘餌,自從我們接受與美元掛鉤的穩定幣作為提供流動性的手段後,它開始積累共識,取代加密原生代幣的流動性角色,競爭和削弱其他代幣的信用,美元逐漸在通用等價物市場上佔據主導地位。

這樣一來,我們就失去了自己的市場節奏。

我並不是要指責與美元掛鉤的穩定幣,相反,這是公平競爭和市場選擇的自然結果。 Tether 和Circle 幫助投資者直接在鏈上投資與美元掛鉤的資產,讓他們承擔與美元等值的風險,也為投資者提供了更多的選擇。

市場都在為流動性而掙扎!喪失了對流動性的控制,我們也就喪失了對加密產業的節奏掌控。

02、流動性的千禧年戰爭

流動性始終是真正的需求

流動性是市場的基本特徵,任何能改善市場流動性的創新都是歷史的重大進步。

根據組織理論,市場被定義為買方和賣方之間進行商品、服務和資訊交換的結構化環境。這種環境受既定規則、規範和製度的指導,以促進協調、降低交易成本並支持高效的經濟互動。

流動性對於市場組織至關重要,因為它直接影響市場的效率、穩定性和吸引力。高流動性透過最大限度地減少滑點和增加交易量來降低交易成本。流動性高的市場也表現出更大的價格彈性,更好的價格,吸引更多的參與者,有助於找到更準確的價格資訊。資訊經濟學強調市場在資訊發現中的作用。在理想的市場中,資訊自由流動,使參與者能夠做出明智的決策,優化資源配置,實現均衡價格。高流動性的市場會產生可靠的訊息,有助於更有效地分配資源。

無論是價格發現效率、價格穩定性和韌性,或是較低的交易成本,這些特徵都增強了市場吸引參與者的能力。市場吸引力反過來進一步增強市場的流動性,提高市場各方面的效率。因此,提高流動性對任何市場來說都是必不可少的。

貨幣是為了緩解流動性問題而進行的創新

學術上,關於貨幣的起源有兩種主流學說,一種認為貨幣是一種方便的交易手段,為廣大民眾和學者所接受;另一種則來自大衛·格雷伯的《債:最初的5000年》,他認為貨幣源自於債務關係,但同時也承認貨幣的普遍等價物作用。

除了格林戴維斯的《貨幣史:從古代到現在》和卡爾馬克思的《資本論:第一卷》之外,還有其他資料對貨幣的起源和演變持有類似的觀點。

例如,尼爾·弗格森在《貨幣的崛起:世界金融史》一書中指出,貨幣的發展也起源於社會對高效交換體系的需求,從以物易物開始,逐漸演變為使用具有內在價值的物品的更複雜的體系。

同樣,在費利克斯·馬丁的《金錢:未經授權的傳記》中,作者也談到了金錢作為一種社會技術的概念,這種技術是出於對更高效的交換體系的需求而發展起來的。馬丁和馬克思一樣,認為金錢是一種普遍等價物,它起源於以物易物時代的普通商品。

最後,大衛‧格雷伯(David Graeber) 的《債務:最初的5000 年》提出了一個獨特的視角,他認為貨幣是從債務和義務體系演變而來的,而這些體系的出現早於貨幣本身的發明。然而,格雷伯的觀點仍然符合這樣一個核心思想:貨幣是作為一種普遍等價物而創造的,目的是促進商品和服務的交換。

這些資源進一步強調了貨幣作為交換媒介的作用,與戴維斯和馬克思的觀點相呼應。

總結一下,學術界對貨幣的共識在於,貨幣誕生後的職能是一般等價物,是解決市場流動性的產物。分歧在於,貨幣載體的起點究竟是商品還是債務。

貨幣是價值互聯網出現之前古代精英們對市場流動性問題的回答,而貨幣是增加流動性的手段。

過去把貨幣等同於流動性的舊勢力很少試圖去改善市場的組織結構,以實現更好的流動性狀況,他們從來沒有考慮過沒有貨幣的條件下,如何建構市場流動性。或許是因為他們就像被困在有蓋的盒子裡的跳蚤,太久了,忘了自己能跳多高。

DEX :改變的力量

任何市場的首要目標都是提供最準確的價格和最有效的資源配置。每個組成部分、機制和結構都是為了實現這一目的而設計的。自古以來,人類不斷創造新方法來提高市場效率。

幾個世紀以來,市場發生了巨大的變化。價格生成機制經歷了多次升級。為了滿足不同的經濟需求,市場已經開發出各種結算程序,例如交易商市場、訂單驅動市場、經紀市場和暗池市場。

隨著區塊鏈技術的出現,我們遇到了新的限制,也觸及了解決流動性問題的新契機。到此,我們可以創造創新的方法來解決交換需求並為代幣提供流動性。

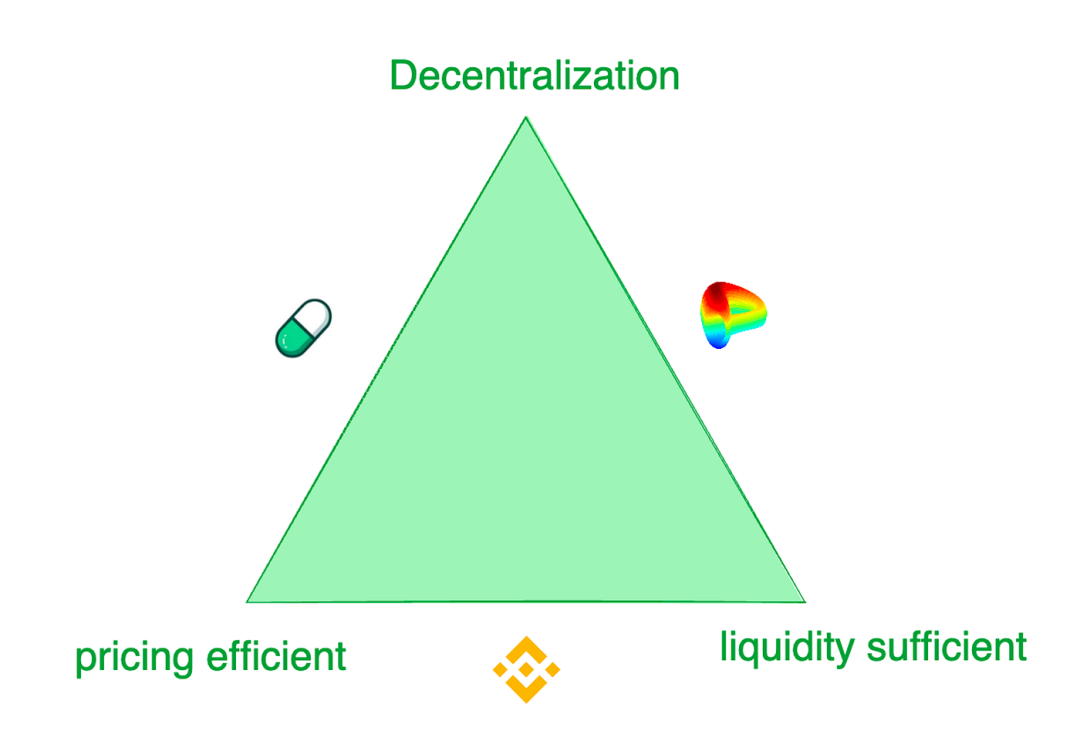

總結一下,當代的代幣交易所面臨著三難困境:1)充足的流動性,2)有效的定價,3)去中心化。

交換的三難困境

雖然,以幣安微代表的中心化交易所提供了最好的交易體驗,但是它們的用戶也受到詐欺風險和壟斷盤剝的困擾。即使曾經的世界第二大交易所FTX目前也因挪用用戶資產而破產清算。但凡流動性稍稍好一些的交易所都要對專案方收不菲的上幣費用,以及其他苛刻的條款。相較之下,去中心化交易所更靈活,設計不同機制迎合了不同的需求情境。例如,Pump.fun 以提供極其敏感的代幣供應曲線著稱,而Curve 在大多數情況下提供最佳的流動性,而不是價格發現敏感性。這些交易所採用各種模式來滿足其不同目標客戶的交易偏好。不可否認的是,各自都有著重,有所犧牲。

創造鏈上流動性的嘗試

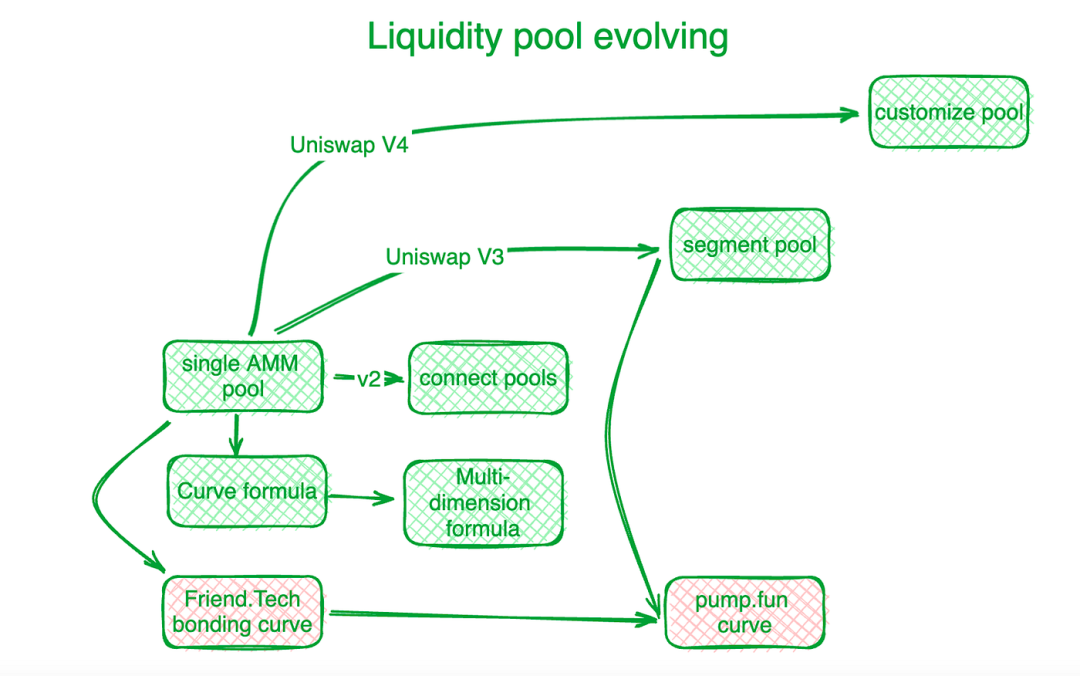

去中心化交易所透過創新去解決這一三難困境和其他鏈上交易挑戰方面早已取得了重大進展。萬裡長徵起於足下,第一步就是建立鏈上流動性。在這裡做一個簡單的行業梳理:Uniswap 是這個細分行業的標竿。聯合曲線的創新標誌著一個新時代的開始。在Uniswap 的「X*Y=C」曲線之前,去中心化交易所使用訂單簿來結算鏈上交易需求。隨後的自動做市商(AMM) 遵循Uniswap 的探索方向,創建了流動性池。在Uniswap V2 中,不同交易對池中的流動性透過演算法連結。 Uniswap V3 引入了分段流動性池,讓使用者可以定義他們想要提供流動性的價格區域。 Uniswap V4 透過提供流動性池客製化解決方案進一步推進了這一點。

對於交易價格相對穩定的資產,市場有更多需求的是集中流動性供應。專注於穩定幣交易的Curve Protocol 開發了自己的供應流動性曲線,以在預定的平衡點附近提供更多的代幣流動性。為了應對聯合流動性池的挑戰,Curve Protocol 發明了一種多維公式,使用戶能夠在一個流動性池中放置兩種以上的代幣,從而在池中的所有代幣之間共享流動性。在實踐中,中心化交易所(CEX) 表現出更好的流動性和定價效率。鏈上定價系統通常落後於鏈下CEX。 Hashflow 在預言機的幫助下建立了專業做市商池(PMM),以連結鏈上和鏈下流動性。

然而,對於小規模的代幣,傳統的聯合曲線成本高昂,流動性資金成本的矛盾更為突出。 Friend.tech 設計了更陡峭的聯合曲線,以適應那些更喜歡價格上漲而不是充足流動性的小投資者。隨著代幣價值規模的增加,投資者的偏好轉向流動性。受此啟發,Pump.fun 在代幣價值較低時使用陡峭的曲線,但隨著價值的增加,曲線會轉變為不同的斜率甚至不同的曲線。

流動性池的演變MEV,鏈上流動性的競速賽

MEV對於去中心化交易所來說,是另一個賽場。

最大可提取價值(MEV) 是指礦工或驗證者透過其在自己產生的區塊內任意包含、排除或重新排序交易的能力而獲得的利潤。它可以被視為流動性成本。在流動性池中,每種可交換代幣(流動性)都沿著價格尺度分佈,並且每個價格跨度的流動性是有限的。那些能夠更早與流動性池合約互動的人透過獲得更好的價格而獲得優勢。這樣一來,MEV 就與流動性問題有著內在關聯。

MEV 在去中心化交易中的表現形式是透過對交易進行排序來獲取有利的流動性。這種競爭提高了鏈上交易的效率,但也損害了各方的利益。為了在去中心化交易所中保留盡可能多的交易價值,並將其更完整地返還給參與者,開發人員在應用程式層面建立了演算法和機制來攔截交易產生的MEV。

Flashbots 身為MEV 管理領域的老手,專注於節點收益的分配。為了確保MEV 分配的透明和高效,他們在節點層級建立了MEV 拍賣系統。 Eden Network 追求類似的目標。 KeeperDAO 將MEV 提取和質押結合起來,讓參與者從MEV 中獲益,同時保護用戶免受其負面影響。 Solana 網路上的流動性質押項目Jito Labs 也解決了這個問題。

Cow Protocol 作為領導項目,包括UniswapX、1inch Protocol Fusion 等,都利用拍賣交互權將MEV 保留在交易流程內,而不是放任這部分價值流向節點記帳層級。攔截MEV 保護了活躍交易者和AMM 流動性池,消除了先前因DEX 賄賂節點導致的MEV 遺失的困境。

流動性分散呼喚agent來解決問題

如前所述,代幣流動性分散在不同區塊鏈或第2 層解決方案上由不同協議控制的各種客製化池中。 Polygon 提出了一個聚合層概念來收集來自不同層的流動性。最初,一些去中心化交易所(DEX) 聚合器出現,以整合來自這些不同池的流動性。然而,在累積了足夠的流量後,更有效的方法是創建促進競爭的平台,例如1inch 和Cow Protocol。

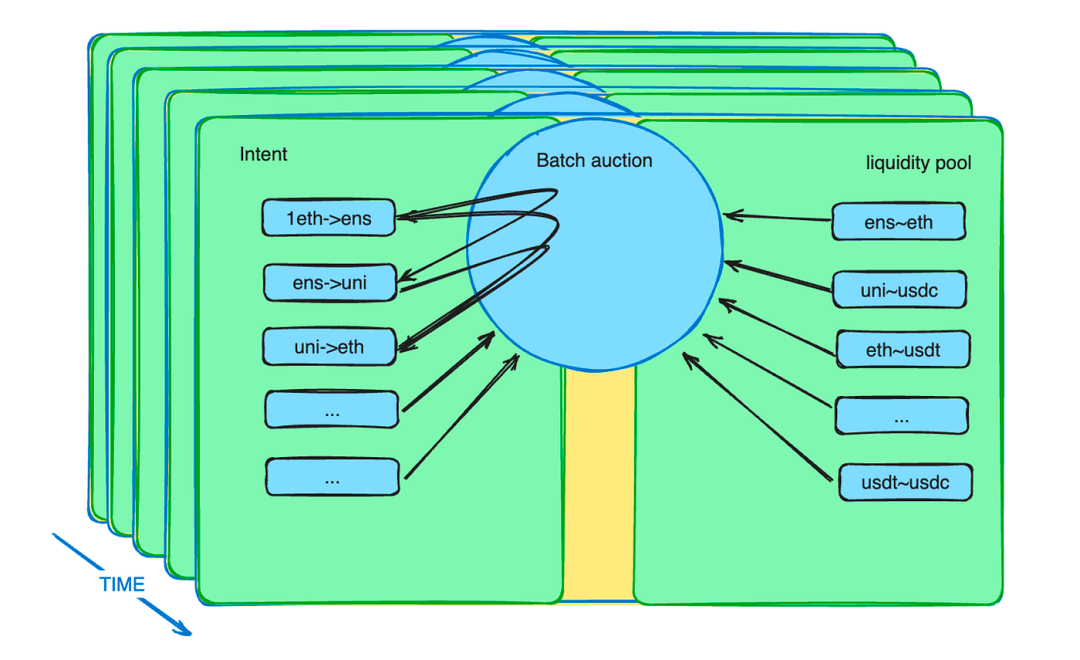

此外,批量拍賣機制增強了代理商的角色。它引入了一種新的市場機制來緩解流動性限制。實際上,交易者可以在指定期限內以有限的價格下訂單。大量拍賣智能合約收集這些訂單並將其捆綁成一個批次。然後,智能合約允許代理商對這些批次進行競價。提供最佳價格的代理商將贏得結算該批次內所有潛在交易的機會。

CoW 協議批量拍賣機制說明

來自Cow Protocol 的批量拍賣草案批量拍賣:DEX發展的集大成者

經過多年的DEX 發展,業界接受了批量、拍賣和訂單匹配等方法來優化所有參與者的交易結果。拍賣機制的具體實現各不相同,但一般來說,它們將優化交換結果的複雜性轉移到專業參與者身上,並將剩餘部分重新分配給相對不成熟的交換者。

批量拍賣示意圖

這種拍賣可以從多個方面解決許多DEX難題。

除了上一節提到的MEV 重新分配,大量拍賣能做的事情還遠遠不止這些。交易者發送給智能合約的不是指令,而是一個意圖。這個意圖可以持續幾分鐘。這些意圖被打包成一個批次,並向一組相互競爭的特定交易代理人提出建議。我們知道,意圖海量,流動性池各式各樣,優化是一個難題。專業的事情交給專業的人去做,這樣可以提高系統效率。

批量拍賣透過犧牲時間效率(每一筆交易意圖預設持續幾分鐘)來最大化其價值效率,與CEX形成差異化競爭。批量拍賣能將MEV留在交易所,進而普惠交易參與者。甚至,批量拍賣透過放寬時間約束打通了跨鏈間的,鏈上鏈下的流動性壁壘。

更何況?以物易物(barter)重回舞台!

03、以物易物重回舞台

作為所有加密貨幣的祖先,比特幣將自己定義為一種貨幣。去中心化市場是一個新興領域,沒有明確的共識約束。以物易物是一種加密貨幣原生貿易模式,自然而然,對使用者無需教育。

去中心化交易所(DEX)通常被稱為「交換」平台。在其交易模式中,沒有預先確定的普遍等價角色。交易者不必使用法定貨幣或穩定幣作為中介。在流動性池層面,允許任何交易對。交易者可以使用他們喜歡的任何代幣來交換其他代幣,並承擔流動性效率低下的成本。

然而,僅依靠流動性池進行以物易物交易存在很大的限制。對於所有類型的以物易物交易來說,沒有足夠的配對。由於流動性池的結構,流動性部署時間很長,很難找到均衡價格。因此,流動性必須在更廣泛的價格範圍內部署,與意圖的限時需求相比,這會導致稀缺性。這就是意圖和批量拍賣發揮作用的地方。

假設有多個潛在的交易意圖可以滿足彼此的需求,並輔以來自資金池的流動性。在這種情況下,以物易物交易將以更有效率的狀態重返市場。隨著web3 基礎設施可擴展性的提高以及更多大宗商品和金融工具加入web3,批量拍賣智能合約將每秒捕獲數千甚至數百萬個交易意圖。任何代幣都可以作為清算其他代幣的手段。我們將擺脫美元在通用背景下施加的流動性限制。

大量拍賣:鏈上以物易物的關鍵

以物易物方式的復甦代表著一種復興。它的復興不是無中生有,而是回應了市場的需求。

從歷史上看,當貨幣被發明時,交易者很難找到滿足他們即時需求的直接以物易物機會。因此,他們用商品換取一種通用等價物(貨幣),然後在另一筆交易中購買他們真正需要的東西。這種交換模式一旦被廣泛接受,就會迫使真正的以物易物需求至少分成兩個步驟,直接以物易物市場被徹底取代。

如今,鏈上以物易物需求以短期意圖的形式存在。大量拍賣智能合約收集這些意圖。任何人,無論是人類還是人工智慧代理,只要提供最優惠的出價,都可以滿足整個交易需求。如果意圖匹配,就不需要與美元掛鉤的穩定幣。代幣保留其效用,像以前一樣共享流動性。這種以物易物需求的匹配是基於全球市場和更強大的資訊匹配能力,是基於加密貨幣以物易物文化傳統延伸出來的。

短期來看,意圖時間跨度的存在使得套利者能夠跨鏈、從鏈下到鏈上轉移流動性。例如,一種發現不同鏈之間或DEX 和CEX 之間價格差距的演算法可以在規定的時間內以較低的價格買入,以較高的價格賣出。它可能需要使用金融工具來對沖市場風險,以實現無風險狀態。然而,在未來,當鏈上、鏈下和跨鏈交易可以同步時,所有交易都可以同時執行。這可以消除風險成本,為交易者提供最佳體驗。

為什麼說batch auction下的以物易物是DEX時代的里程碑?

原因很簡單。如果我們回顧貨幣的歷史,鑄幣權最初是私人的。根據《債務:前5000 年》,債務可以是個人的。即使在現代,正如《美國貨幣史,1867-1960》中所詳述的那樣,私人一度也可以鑄造銀幣。然而,今天,所有信用都是由聯準會發行的。甚至比特幣也是以美元計價的,這是時代的不幸。美元已經蓋過了加密貨幣的光芒。以物易物交易提供了一個重新奪回這一地位的機會,這是以物易物復興的時代重要性。

去中心化交易所(DEX)的發展讓我們有信心最終能夠超越中心化交易所(CEX)。在上一個DeFi 夏天,人們普遍認為DEX 會在適當的時候超越CEX。今天還有多少人抱持著這種信念?如果我們研究DEX 的發展,批量拍賣的引入並非巧合。這是朝著解決流動性問題邁出的深思熟慮的一步,是DEX不斷技術迭代的階段性成果。 DEX 從僅僅擁有流動性池發展成為一個全面的流動性系統,具有不同的參與者角色、專門的組件和無需許可的可組合性。這項進步是透過前輩的努力實現的。放鬆時間約束,創造與中心化交易所差異化的條件,讓我們看到了更多的可能性。甚至恢復了我對DEX超越CEX的信心。

一個商業週期過去了,DeFi 巨頭們雖然外表不變,但內在卻發生了蛻變。大量拍賣是一個重要的里程碑,和流動性池的發明一樣重要。我相信它們可以實現DEX 超越CEX 的夢想。當物物交換再次成為主要交易模式時,我們就可以重新掌控自己的市場節奏。

04、後記

在與眾多產業大咖探討未來時,我發現市場普遍存在一種迷茫,市場對科技的不重視,導致大家普遍缺乏信心。

我還記得2018 年底2019 年初,在成都吃火鍋時,我和一位朋友聊起DeFi 和以太坊的美好未來,他熱情洋溢地談著DeFi 和以太坊的未來,儘管當時ETH 的價格還不到90 美元,但他的眼睛閃耀著興奮的光芒。

想想也是,產業的發展,何時淪落到需要用投機者的錢包來定義?

去中心化交易所(DEX)只是廣闊的DeFi產業中的一小部分。如果我們仔細觀察,就會發現DeFi,甚至其他領域都在發生重大且令人興奮的進展。只要科技不斷進步發展,永不停止,我們還有什麼好擔心的呢?夢想一定會實現。

對於所有砥礪前行的行業建設者,我只有一句中國古詩相贈:“莫愁前路無知己,天下誰人不識君。”

多虧有@Jialin的幫助,在@NewMingshiS,@0xNought的鼓勵下,觀察者完成了這次在巴厘島amed灣海灘之旅的最後一次觀察記錄。

參考文獻:

1.Debt: The First 5000 Years

2.Money: The Unauthorized Biography

3.The Ascent of Money: A Financial History of the World

4.A History of Money: From Ancient Times to Present Day

5.Das kapital

6.The Future of Stablecoin Design

https://www.fixing.finance/report/the-future-of-stablecoin-design

7.Uniswap Labs and Across Propose Standard for Cross-chain Intents

https://blog.uniswap.org/uniswap-labs-and-across-propose-standard-for-cross-chain-intents

8.Understanding Batch Auctions

https://blog.cow.fi/understanding-batch-auctions-89f0f85e6c49#:~:text=A batch auction is a,rules that prevent MEV attacks.

9.Uniswap v2 Overview

https://blog.uniswap.org/uniswap-v2

10.Introducing Uniswap v3

https://blog.uniswap.org/uniswap-v3

11.Aggregated Blockchains: A New Thesis

https://polygon.technology/blog/aggregated-blockchains-a-new-thesis

12.A deep dive into 1inch Fusion

https://blog.1inch.io/a-deep-dive-into-1inch-fusion/

13.Priority Is All You Need

https://www.paradigm.xyz/2024/06/priority-is-all-you-need

14.Quantifying Price Improvement in Order Flow Auctions

https://blog.uniswap.org/UniswapX_PI.pdf