作者:Crypto Research 來源:cryptoresearch.report 譯:善歐巴,金色財經

了解在分散且往往是機會主義的市場中交易比特幣的真實成本可能很複雜。本文探討了為什麼不同加密貨幣市場(包括中心化交易所(CEX)、流動性提供者(LP)和去中心化交易所(DEX)的價格差異很大。它解決了加密資產缺乏官方綜合最佳買入價和賣出價(BBO)的問題,以及一些市場參與者如何優先考慮利潤而不是最佳執行的問題。

交易比特幣和其他加密資產的成本是多少?這個問題聽起來很簡單,但遺憾的是,事實並非如此,目前絕大多數市場都忽略了其他參與者,而且交易價格往往高於或低於其他市場顯示的價格。造成這種現象的原因有以下幾個:

-

明顯缺乏數據-加密資產沒有「官方」綜合最佳買入價和賣出價(BBO)。

-

市場碎片化-有許多市場,包括中心化交易所(CEX)、流動性提供者(LP)和去中心化交易所(DEX),其價格預言機相互衝突。

-

機會主義-許多市場代理商忽略了對客戶的「最佳執行」責任,轉而從訂單流支付(PFOF) 安排中實現利潤最大化並降低成本。

我們CoinRoutes 的目標除了幫助投資者駕馭這個市場以實現最佳執行之外,還提供數據來幫助投資者和交易公司了解市場。儘管存在碎片化,但我們可以提供背景資訊,以傳統機構交易者能夠接受的方式理解交易成本。為此,我們發展了一個一致的指標,稱為CoinRoutes 流動性指數。然而,為了理解我們建立該指數的原因,查看一些顯示主要集中式加密貨幣交易所交易成本的原始資料很有用。

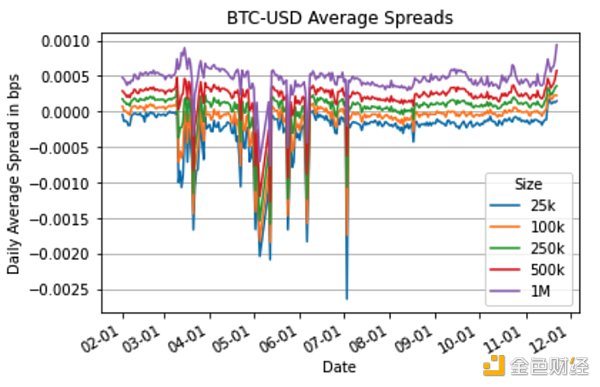

下圖顯示了2023 年2 月至11 月期間以美元買賣25,000 美元、100,000 美元、250,000 美元、500,000 美元和1,000,000 美元比特幣的成本:

從此圖表中可以看出,25,000 美元的訂單存在較小的持續負成本,該成本在今年早些時候的某些時期變得非常大。持續的負成本是由於交易所之間的價格差異造成的,其中一個交易所的出價往往高於報價。傳統金融市場將這些稱為“交叉市場”,這在大多數資產類別中非常罕見,但幾乎總是存在於數位資產中。但值得注意的是,大多數時候,這些差異低於在交易所之間轉移資產和套利差異的成本。然而,在高波動時期往往存在有意義的差異。這種價格差異可能會造成對潛在交易成本的扭曲看法。因此,我們創建了CoinRoutes 流動性指數來標準化數據,並為交易者提供一致且公平的基準來了解流動性成本。

為了計算CoinRoutes 流動性指數,我們根據每種規模的買賣的最佳「智慧路由」測量了2.5 萬美元訂單和100 萬美元訂單之間的成本差異。這是透過「按照書本操作」計算的,因為CoinRoutes 在記憶體中保存了所有主要交易所的完整訂單簿。該計算使用該訂單簿將所有出價的銷售成本(按從高到低的順序排列,以實現100 萬美元的銷售)相加,以及從所有報價中購買的成本(從最低到最高的順序排列,以實現1 美元的銷售)百萬買。然後我們計算每天5 秒樣本的時間加權平均值。值得注意的是,該基準假設最佳訂單路由,這意味著它假設所有交易所都可以隨時進行交易,並且有足夠的美元、穩定幣或代幣庫存。實際上,這需要先進的路由技術和卓越的財務管理。因此,對於大多數機構來說,在不投資基礎設施或向供應商支付費用的情況下複製這是一個困難的基準。然而,在大多數流動性提供者可能收取的加價或費用之前,這是衡量流動性成本的準確而公平的方法。

CoinRoutes 流動性指數結果:

CoinRoutes 計算了2023 年2 月至11 月底期間以美元計價的比特幣和以太幣、USDT(Tether)以及同樣以美元和USDT 計價的永續掉期指數。有幾個重要的結論:

1)如果機構能夠進入所有市場,那麼機構規模的比特幣和以太坊交易成本與類似市值的全球股票相比具有相當的競爭力。 (比特幣和以太坊的散戶投資者支付的費用要高得多,這與股票市場有很大不同,此類交易者支付的點差極小,而且通常不收取任何費用)

2)美元現貨交易比USDT(Tether)現貨交易貴。儘管這一趨勢在一年內有所緩和,但在統計上仍具有顯著意義。

對於比特幣來說,上個季度,100 萬美元流動性的美元成本平均在5 到7.5 個基點之間,而100 萬美元流動性的USDT 成本平均在3.5 到5.5 個基點之間,波動性更大。

對於以太坊來說,上個季度,100 萬美元流動性的美元成本平均在5 到9 個基點之間,而100 萬美元流動性的USDT 成本平均在4 到8 個基點之間。

3)永續合約比現貨有更多的流動性和更低的交易成本。這並不奇怪,因為掉期市場報告的交易量明顯大於現貨,但訂單簿數據也支持了這一點。這也解釋了為什麼場外交易在現貨市場如此受歡迎,因為做市商能夠在永續掉期市場上對沖以創造較小的利差。

對於比特幣而言,100 萬美元流動性的永續掉期成本對於以美元計價的掉期平均為3.5 至7 個基點,對於以USDT 計價的掉期為1 至2.5 個基點。

對於以太坊來說,100 萬美元流動性的永續掉期成本對於以美元計價的掉期平均為4 到8 個基點,對於以USDT 計價的掉期為2 到3.5 個基點。

第一張圖表顯示了在主要加密貨幣交易所以美元買賣100 萬美元比特幣的流動性成本。請注意,春季和初夏期間出現了峰值,主要是在週末,當時銀行問題導致跨交易所資金轉移變得困難,但平均值已穩定在5 至7.5 個基點之間。由於這衡量的是每項成本,因此意味著以美元為基礎的流動性的平均買入/賣出價差在10 到15 個基點之間,這類似於傳聞證據表明的機構規模的平均價差。

總之,在分散的加密貨幣市場中導航以實現最佳執行充滿了挑戰,從交易所之間的不同價格到市場參與者的機會主義行為。本文強調了可能扭曲交易成本的複雜性和持續的價格差異。