作者:Zoltan Vardai 來源:cointelegrap 翻譯:善歐巴,金色財經

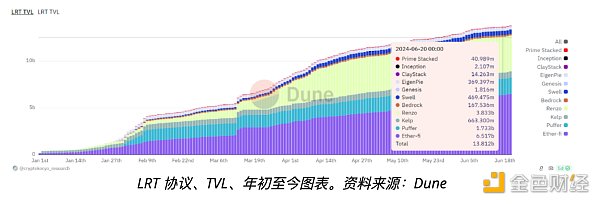

流動再質押代幣(LRT)正成為再質押產業的重要組成部分,並可能重塑整個去中心化金融(DeFi)領域。 LRT為質押者提供可部署在其他協議中的質押代幣等價物,從而簡化了傳統以太幣質押的複雜性,並提高了DeFi 的資本效率。顯示出其日益增長的重要性,LRT 的總鎖定價值(TVL) 今年迄今已增長超過8,300% 至138 億美元,而2024 年初僅為1.64 億美元。

根據Node Capital 與Cointelegraph 分享的報告,這些協議所帶來的簡單性是其顯著成長的一部分:

「向Liquid 再質押代幣的轉變是由對更高效、更用戶友好的金融工具的需求所驅動……LRT 不僅有可能主宰再質押領域,而且還有可能重塑整個DeFi 生態系統。”

Liquid 重新質押協議讓散戶用戶更容易進行質押,他們至少需要32 個以太幣(價值超過106,000 美元)才能透過傳統質押來運行驗證器節點。

EigenLayer 是流動性重新質押協議興起的關鍵部分

根據DefiLlama 的數據,流動性質押協議已發展成為最大的協議類別,總TVL 為529 億美元,而流動性再質押協議則位居第六,累計TVL 超過142 億美元。

Node Capital 代幣工程分析師Harel 表示,EigenLayer 是TVL 最大的重新質押協議,也是流動性重新質押產業成功的重要原因:

「為了獲得空投而掀起『積分熱潮’,導致EigenLayer 存款上限的需求遠遠超過供應。領先的流動性重新質押協議利用了這一技術套利機會。他們抽像出的眾多複雜性之一就是EigenPods 管理,將其和相關流程抽象化為代幣。

Harel 解釋道,LRP 基礎設施的持續發展幫助協議類別吸引了數十億美元的資本:

「在短時間內,這些LRP 累積了數十億美元的權益資本,並建立了複雜的營運商基礎設施,將自己定位為供應方的關鍵推動者,並在影響積極驗證服務的需求方方面獲得戰略優勢。

EigenLayer 的TVL 超過160 億美元,佔整個再質押產業TVL 的85% 以上,價值189 億美元。

Ether.fi 控制著50% 以上的LRT 市場

根據Node Capital 的數據,Ether.fi 控制著超過50% 的LRT 市場。

報告稱,該協議的成功很大程度上歸功於其用戶友好的重新質押模型,該模型簡化了傳統的質押:

「市場份額的分佈進一步凸顯了ether.fi 的主導地位,佔據了整個市場的50% 以上。這種主導地位表明該平台成功地將複雜的重新質押操作簡化為用戶友好的代幣模型,從而促進價值自主累積。

Ether.fi 在4 月出現大量資金外流。據Node Capital 稱,4 月2 日,該協議的絕對流量接近400,000 個ETH,而Lido 的流出量超過250,000 個ETH。