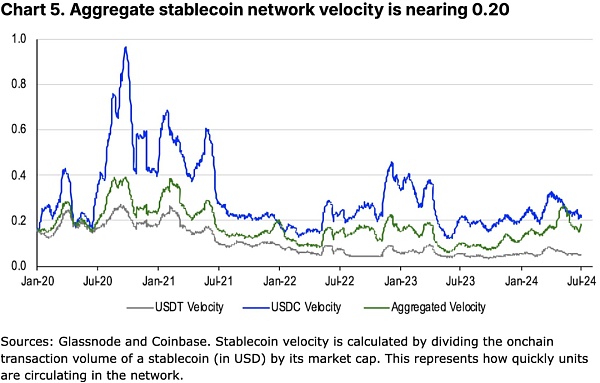

-

2023 年,穩定幣結算了價值10.8 兆美元的交易,其中2.3 兆美元與支付、跨國匯款等自然活動有關

-

當今的支付巨頭面臨重大劣勢,包括交易成本高、結算時間慢、透明度有限,儘管穩定幣也有其優勢

引言

目前,全球支付基礎設施正在現代化和改進,這將為用戶提供更快捷、更廉價的支付方式。穩定幣正日益被用於建立穩健的加密支付系統,促進匯款支付並簡化跨境交易。 2023年,穩定幣市場結算的交易總額超過了10.8兆美元——如果排除「非自然」交易,如機器人或自動化交易,則為2.3兆美元。以調整後的基礎計算,交易量年增17%,這意味著穩定幣正在迅速趕上當今最大的現有支付網路。

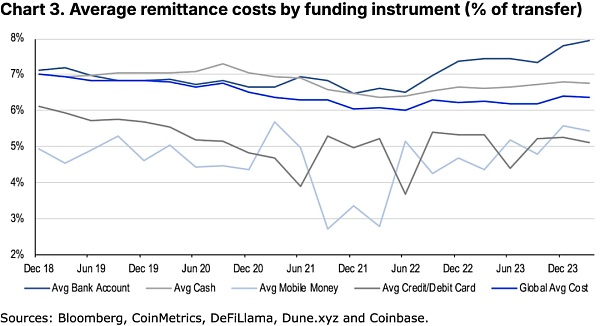

儘管現有支付網路在流動性和網路效應方面享有一些重要優勢,但隨著競爭的加劇,根據世界銀行的數據,過去15年間,匯款支付的平均成本已降低了三分之一以上。然而,目前全球匯款200美元的平均成本仍為匯款金額的6.35%,每年費用總計約540億美元。相較之下,使用穩定幣匯款的平均交易成本則低得多,僅為匯款金額的0.5%至3.0%,且由於新技術的不斷創新,成本還有進一步下降的潛力。

由於科技讓商家和使用者更容易採用新型支付方式,現有支付網路變得更容易受到金融科技挑戰者的影響。將穩定幣整合到現有支付系統中就是加密貨幣越來越多應用於現實經濟的一個例子。然而,我們認為,要擴大穩定幣的作用,需要簡化區塊鏈的一些技術複雜性,並需要更清晰的監管來確保消費者保護和促進更廣泛的金融包容性。

未來之王?

最近,穩定幣成為熱門話題,尤其是在《加密資產市場監管條例》(MiCA)於6月30日在歐洲生效後。 USDC成為該地區首個符合MiCA標準的美元穩定幣,而Circle的歐元穩定幣EURC也達到了MiCA的合規要求。傳統金融機構也在該地區部署穩定幣或計劃這樣做。這包括法國興業銀行的數位資產部門Forge,其推出了機構版的EURCV穩定幣,以及管理約1兆歐元(約1.09兆美元)資產的德意志銀行資產管理團隊DWS計畫在2025年推出新的歐元穩定幣。

這些發展可能對建立歐洲內部數位支付網路的努力產生重大影響。其他司法管轄區也在準備自己的穩定幣監管框架,例如香港,在公眾諮詢期結束後將制定相關立法。同時,美國正在努力製定該領域的規則,眾議院和參議院都有相關法案。前眾議院議長保羅·瑞安在《華爾街日報》的評論文章中指出,穩定幣不僅可以幫助維持美元的主導地位,還能解決不斷增長的國家債務問題。前貨幣監理署署長布萊恩布魯克斯(曾任Coinbase首席法律官)也有類似的觀點,他在《華爾街日報》上表示,穩定幣有助於維持美元作為世界儲備貨幣的地位。

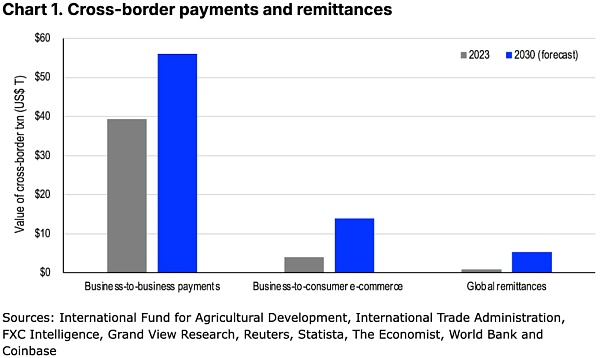

因此,穩定幣已成為增強現有全球支付系統的重要新工具。光是2023年,跨國商業交易、國際商業(零售)和全球匯款涉及的資金流動量就達到了驚人的45兆美元。 (見圖1)隨著這些市場的不斷增長,國際農業發展基金會、FXC Intelligence和Statista按類別的估計表明,到2030年,這一金額可能升至76萬億美元。如今,處理如此龐大的跨境金融流量的傳統基礎設施存在許多效率低下的問題,這些問題增加了成本並減緩了資金跨境流動的速度。

立即聯合

現有的支付格局由各類不同的實體組成,但我們大致將它們分為四大類。儘管許多這些參與者代表現有系統,其中一些正在努力擁抱(或至少嘗試)將穩定幣納入其現有工作流程。主要的四大類包括:

-

自動清算所:代表用於處理銀行轉帳和其他金融交易(主要是國內或主權邊界內)的電子網絡,

-

大型信用卡網:如美國的Visa、Mastercard和American Express,或中國的銀聯,

-

國際銀行支付網絡:如環球同業銀行金融電訊協會(SWIFT)與跨境銀行間支付系統(CIPS),

-

行動支付系統:如美國的PayPal/Venmo,中國的支付寶(和微信支付)以及印度的統一支付介面(UPI),它們提供數位支付解決方案和點對點(P2P)交易。

需要注意的是,儘管Fedwire的資金轉帳系統在2023年結算了1.09千萬億(quadrillion)美元,我們將其排除在我們的名單之外,因為該網路主要服務於包括大型銀行、企業和美國政府機構在內的聯邦儲備系統成員機構。它主要即時結算大額和時間敏感的轉賬,而不處理小額零售支付或匯款,這也是本報告主要關注的內容。

分析

電子網絡,如美國的ACH(自動清算所)或歐元區的SEPA(單一歐元支付區),是我們名單上最大的支付系統之一。在許多國家,這類系統有助於促進國內金融機構之間的大規模網路的銀行間資金轉帳。它們通常包括直接存款和帳單支付,但近年來,許多系統也增加了點對點(P2P)和企業對企業(B2B)交易。

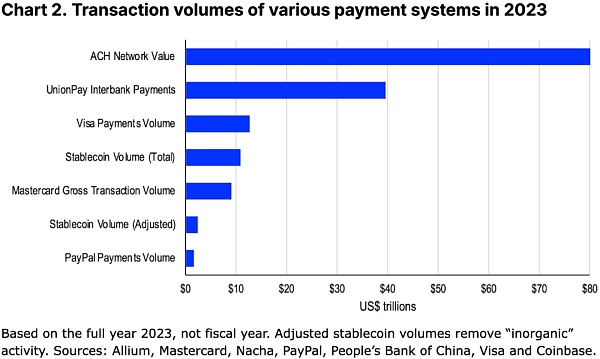

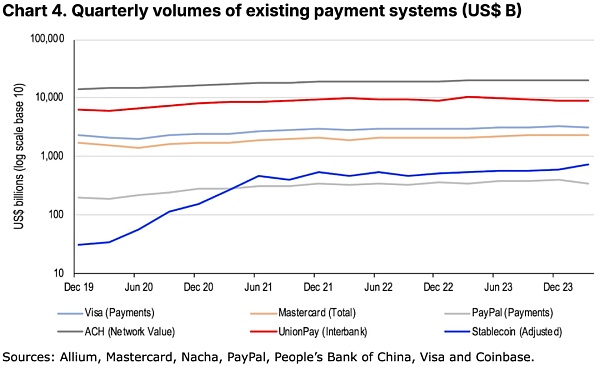

根據Nacha(前身為全國自動清算所協會)的數據,2023年,美國的ACH網路結算了80.1兆美元的交易額,比前一年增長了4%。歷史上,ACH交易在1-2個工作天內結算,但現在越來越多提供當天結算的選項。需要注意的是,中國也有一個名為銀聯的信用卡支付處理系統,也經營著一個大型的中國銀行間網路。銀聯的銀行間支付系統在2023年處理了279.5兆人民幣(約39.5兆美元)的交易。

同時,信用卡在我們的「支付主導地位」名單中名列前茅,因為它們深深植根於許多消費者的消費習慣中,尤其是在已開發國家。許多地方的信用卡借款流程已經簡化,並且用戶通常會獲得吸引人的註冊獎勵。但是,這些支付巨頭可以向零售商收取高達3.5%的費用,這些費用越來越直接轉嫁給消費者。此外,用戶可能會因未償還的信用卡債務支付20%的年利率(APR)的平均利息費用(在美國)。

在跨國交易方面,信用卡公司通常也會向用戶收取1%的國際費用,這使得這些支付實體在海外消費方面非常有利可圖。 Visa在2023年年度報告中報告稱,去年(截至2023年9月的財政年度)處理了12.3萬億美元的支付交易量(不包括2.5萬億美元的現金取款交易),而Mastercard在其2023年年度報告中報告稱,其處理的總美元交易量為9.0兆美元。

傳統的銀行支付網路如SWIFT和CIPS目前在銀行間跨境支付領域佔據主導地位,匯款通常透過這些網路進行。 SWIFT是一個安全的訊息傳遞平台,連結了超過11,000家分佈在200多個國家的金融機構。不過,與自動清算所不同,SWIFT並不進行結算(資金轉移)。

這些網路僅用於發送和接收安全訊息,向每一方提供需要確認的交易詳情,並允許它們更新各自的帳本。 CIPS則由中國人民銀行於2015年推出,以與SWIFT競爭並提高跨境人民幣交易的效率。多年來,SWIFT和CIPS共同支持了全球金融機構間的大多數跨境支付。

最後,行動支付系統是最新的參與者,提供國內外的點對點(P2P)交易。便利性是它們最大的優勢之一,因為它們通常提供比傳統銀行方法更友善的使用者介面,用於轉帳。一些行動支付系統還整合了社交媒體組件。行動支付通常是即時的,這對發送方和接收方都是一個主要優勢,因為它減少了拒付的風險。然而,P2P支付僅看起來是即時的,因為它們通常存在於一個封閉的生態系統中,因此這類交易只是供應商帳本的調整。

然而,缺點是這些系統通常需要預先存在的銀行關係和/或信用卡才能運作,因此使用者仍然依賴傳統金融系統。這對可能無法獲得此類服務的低收入者構成了障礙。行動平台也可能收集大量的個人和財務數據,這引發了隱私方面的擔憂。

去中心化的輕盈存在

這些傳統系統建立了全球交易量的大部分處理網路和基礎設施。然而,它們也存在一些重要的缺點,如高交易成本、較慢的結算時間和透明度有限。例如,銀行轉帳涉及多個中介機構。而穩定幣運行在公共區塊鏈上,依賴透明的流程,透過共識以去中心化的方式防止詐欺和解決爭議。這往往更便宜、更快且更容易追蹤。

當然,使用穩定幣也有權衡。例如,穩定幣運行在區塊鏈上,提供幾乎即時的結算,但這使得詐欺交易很難逆轉。多種區塊鏈的氾濫也可能導致穩定幣流動性分散,這可能使用戶面臨從一個鏈橋接到另一個鏈的成本和風險。最後,加密貨幣的使用者體驗(UX)本身可能繁瑣且對一般使用者而言過於複雜。好消息是,這種複雜性已開始透過智慧錢包和支付者架構(將燃料費從用戶轉移到去中心化應用)逐步抽象化。儘管如此,我們預計用戶要完全適應這些系統並端到端使用穩定幣可能還需要數年時間。

同時,現有系統仍享有巨大優勢,如龐大的用戶基礎所帶來的可觀交易量。即,網路效應非常重要,因為使用已有大量使用者的平台更容易進行收付款。麥肯錫公司的一份報告透過調查表明,銀行在維持消費者信任方面比金融科技公司更有優勢。要使穩定幣被廣泛接受,不僅需要解決監管問題(請參閱下文「殺手級應用」部分),還需要建立用戶信任。

幸運的是,科技已經降低了用戶和商家採用新型支付方式的成本。這使得傳統支付巨頭容易受到金融科技挑戰者的衝擊。事實上,根據世界銀行的數據,過去15年間,競爭加劇使匯款支付的平均成本降低了三分之一以上。 (見圖3)國際清算銀行最近進行的測試表明,利用代幣化可以促進更快、更安全的跨境交易。然而,目前跨國匯款200美元的平均成本仍為匯款金額的6.35%,年費用總計約540億美元。

相較之下,使用穩定幣進行匯款的平均交易成本低得多,僅為匯款金額的0.5-3.0%。這個範圍的廣泛性反映了儘管在某些網路(如以太坊Layer-2)上轉移穩定幣的直接費用可能非常低,但可能會有其他成本。例如,將本地法定貨幣轉換為穩定幣或反之亦然,可能會產生平台提供服務時的兌換和/或轉換費用。然而,隨著網路規模和/或採用率的增加,這也可能透過提高交易量和降低供應商的每筆交易成本來降低未來的費用。因此,穩定幣交易的總體成本可能會繼續優化。

過濾噪音

穩定幣常被稱為“加密貨幣的殺手級應用”,因為它們在主流商業應用中的潛力以及相對於傳統支付軌道(如速度和成本)的比較優勢。這個標籤意在表達穩定幣吸引更多消費者群體使用區塊鏈技術的承諾。

然而,現實情況是,今天穩定幣的主要用例是允許加密投資者在集中和去中心化交易所之間交易數位資產。這也是為什麼穩定幣的市值常常被用作數位資產市場流動性的代理指標,因為其成長相當於更廣泛的加密市場的深度和價格穩定性的增加。在2023年所有穩定幣結算的10.8兆美元交易中,大多數交易量往往用於交易目的。

為了採取更保守的方法,我們根據Visa在2024年4月發布的一篇部落格文章中列舉的標準,對總交易量進行過濾——這篇文章是對Castle Island Ventures的Nic Carter的回應。他們認為,由於“非有機活動和其他人為的通膨行為”,穩定幣交易數據可能存在噪音。因此,他們透過(1) 去除智慧合約活動中重複的交易和(2) 過濾機器人驅動和自動化交易來「調整」穩定幣交易量。為了實現後者,他們僅包括在30天內「發起不到1000筆穩定幣交易且轉帳金額不到1000萬美元」的帳戶所進行的交易。

需要指出的是,Visa的鏈上分析儀表板僅發布30天的數據,這使得與其他支付系統的比較變得困難。因此,我們進行了繁重的工作,應用他們的標準對過去五年的穩定幣交易數據進行過濾,以期獲得有價值的見解。光是2023年,我們發現穩定幣仍每年結算超過2.3兆美元的「有機」交易,這些交易可能仍包括交易,但更集中於支付、P2P轉帳和匯款。例如,在這個調整後的金額中,區塊鏈上的跨國B2B交易雖然只佔8.43億美元,但根據Statista預測,2024年將增加至12億美元。

這些調整後的交易量在2022年增加了18%,在2023年增加了17%。這個成長速度比上述任何支付系統都要快,並且在絕對值上超過了PayPal的支付量。事實上,即使經過「非有機活動」調整,去年穩定幣處理的交易量約佔Visa支付量的五分之一,超過了Mastercard的四分之一,這代表了自穩定幣問世以來的巨大增長。值得注意的是,截至目前,調整後的穩定幣交易量約為1.7兆美元(約佔總穩定幣交易量的10%),而去年前七個月為1.3兆美元——有機活動已經增加了28%,隨著成長繼續加速。

殺手級應用

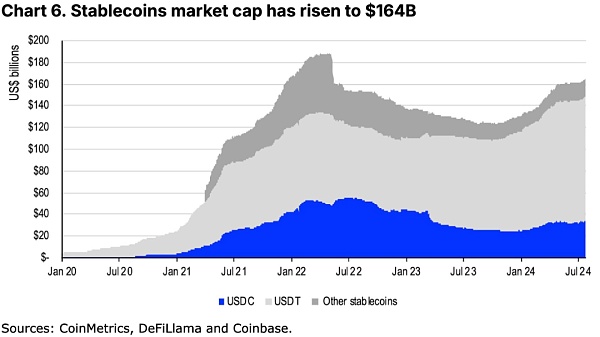

儘管穩定幣相關的交易量龐大,但這一領域的市值仍相對適中,為1,640億美元,儘管自年初以來已增長了26%。 (見圖6。)儘管如此,穩定幣目前只佔2.3兆美元加密市場市值的7%。一些市場分析師推測,穩定幣市場在未來五年內可能成長到近3兆美元。雖然這個數字看起來很高,因為這個估計接近當前整個加密市場的規模,但如果考慮到這一數字僅相當於美國M2貨幣供應量(21兆美元)的14%(目前為0.8%),我們認為這仍然在可能範圍內。

實現這些預測的最大障礙仍然是監管。早在2020年,金融穩定委員會(FSB)就發布了一套「全球穩定幣安排的監管、監督和監控的高級別建議」(最終報告於2023年7月發布),這是在G20的授權下進行的。這些建議正在許多司法管轄區塑造穩定幣監管的發展。事實上,MiCA已經使穩定幣在歐洲的發行合法化,基於其嚴格的規則和操作指南。在亞洲,幾個地方要么已經有了穩定幣框架,如新加坡和日本,要么計劃很快推出,如香港。儘管如此,跨境一致的監管可能會增加用戶信心,並導致整體市場環境更可預測。

在美國,目前眾議院和參議院分別有兩項尚未通過的法案:《2023年支付穩定幣明確法案》(CPSA23)和《盧米斯-吉利布蘭德支付穩定幣法案》(LGPSA)。雖然這兩項法案都規定了穩定幣發行人的特定儲備要求,並包括廣泛的客戶保護條款,但它們在具體的監管方法上有所不同。 CPSA23規定穩定幣發行人應由適當的聯邦或州監管機構監管,而LGPSA則提供了一個全面的聯邦監管制度。更具體地說,LGPSA對非存款信託公司發行的穩定幣設定了最高10億美元的上限,超過這一金額的實體需要註冊並獲得存款機構的批准,其監管將更類似於銀行。

結論

隨著支付格局的不斷演變,傳統銀行系統、信用卡甚至行動支付都面臨著適應客戶需求變化的更大壓力。穩定幣旨在透過保持價格穩定(主要與美元掛鉤)將波動的加密貨幣世界與傳統金融連接起來。然而,這些代幣實際上只有在過去的2-3年內才開始大規模用於低成本的資金轉移,儘管這一領域正式推出於2015年。儘管在速度和成本方面與現有系統相比有一些關鍵的比較優勢,但穩定幣仍需與現有金融系統整合,以促進其在日常交易中的使用。

我們相信穩定幣代表了支付和資本流動的下一個重大飛躍,特別是隨著商家和其他實體越來越容易將這項技術整合到他們的經濟工作流中——即使相比幾年前也是如此。最近,Coinbase宣布與支付提供商Stripe合作,提供USDC用於Base上的加密貨幣支付和法幣到加密貨幣的轉換,此外,Visa、Mastercard和PayPal近年來也推出了各自的穩定幣計畫。其他值得一提的包括Shift4、Nuvei、Worldpay和Checkout.com。話雖如此,穩定幣需要更清晰的監管和更流暢的加密貨幣用戶體驗,才能更牢固地奠定其潛力的基礎。